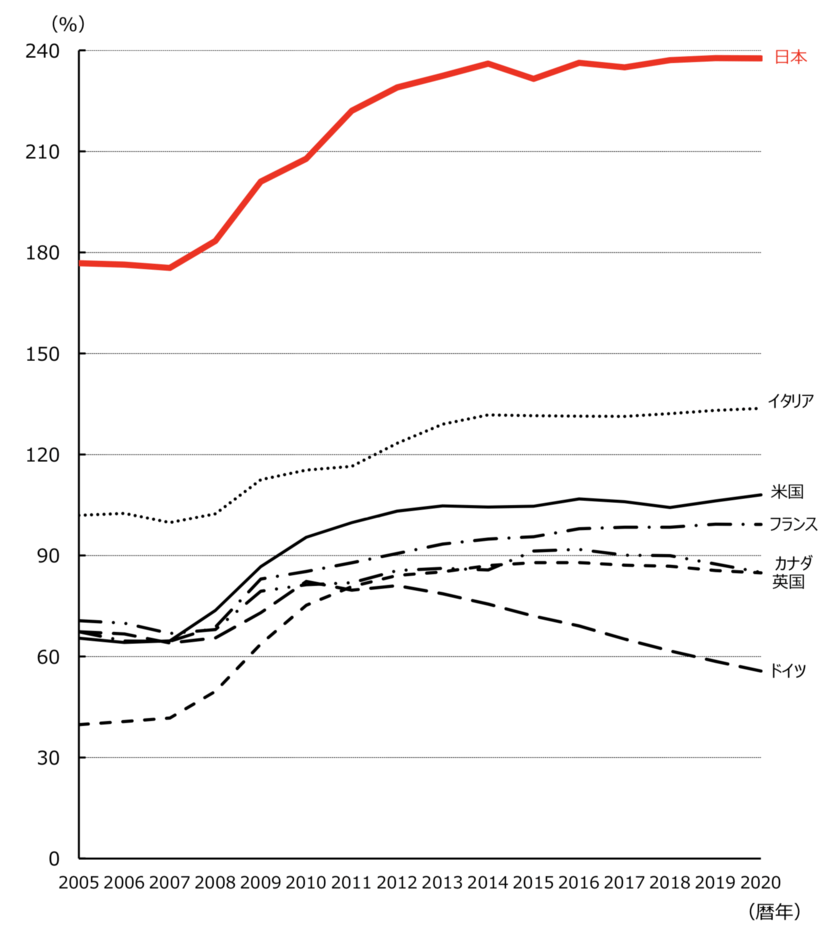

GDP比政府債務が240%近くとなり財政破綻が叫ばれて久しい日本。他の先進国に比べても重い債務が懸念されています。

テレビなどのマスコミでも頻繁に財政が懸念される内容の放送がなされており国民の不安を掻き立てています。

将来世代に禍根を残さないために痛みを伴う増税を強要され続けてきました。

参照:財務省

筆者が小学生であった約20年前から毎年のように声高に叫ばれ続けましたが、一向に財政破綻する兆しはみえてきません。

しかし、果たして日本はこのままいけば財政破綻するのでしょうか?そもそも財政破綻とはどのような状況なのでしょうか?

この点について普段あまり国民である我々は深く考えることなく生活していることと思います。

筆者は現在の環境が続けば対GDP比政府債務がいくら膨張したところで財政破綻は起こりえないと考えています。

Contents

そもそも財政破綻とは?二種類の財政破綻を知ろう!

そもそも一言で財政破綻といっても二つの意味が存在しています。

市場で信任を喪失した国債が暴落し金利が急騰するケース

まず一つ目は債券を返済できずにデフォルトに陥ることです。

企業でも債務を支払うことが出来ない場合はデフォルトということで倒産することになります。

仮にデフォルト(債務不履行)しなくても信用が低い国の国債は暴落して金利が急騰します。

ギリシャは2012年に国債の大半を外国人の投資家が保有していました。

また、ユーロを使用していたため自国通貨発行権を保有しておらず財政再建が不可能な水準と見做されました。

自国建通貨の国債を発行していればギリシャは通貨発行を行い返済することが可能ですが、ユーロやドル建なら返済することが出来ませんからね。

結果的にギリシャの10年国債の金利は30%という水準まで高騰しました。

金利が30%の債券など返済できるはずもありませんからね。これは事実上の財政破綻と見做されたのです。

その他にもアルゼンチンなどの中南米諸国も度々デフォルトしますが共通点は以下の二つです。

- 外国人投資家の国債保有比率が高い

- 自国通貨建の国債ではなく外貨建の国債を保有している

急激なインフレ(≒ハイパーインフレ)が発生する

次に国としての信任が崩れることで発生するハイパーインフレ型の財政破綻の可能性もあります。

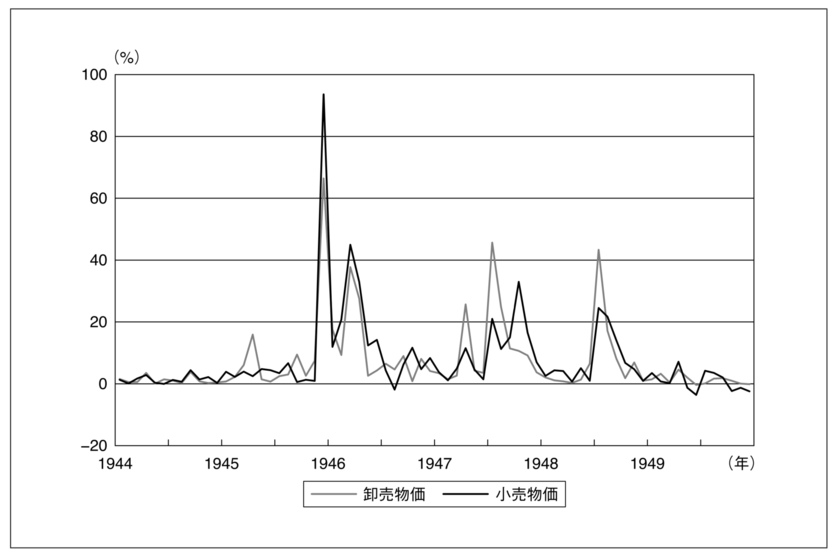

日本でも戦後の1946年にハイパーインフレが発生しインフレ率が年率100%近くになりました。

参照:日銀

当時のハイパーインフレでは1945年から1949年の間に物価は70倍に増大し、人々の生活は困窮を極めました。

当時の研究としてだされた日銀のレポートの内容を見てみましょう。

「通貨膨張の主たる事由が尨大なる軍事費の支出を主体とせる政府歳出の増大と軍需生産資金の著増とでありまするに対し、戦争終結に伴ひ、将来此の種資金の放出は自ら阻止せらるるに至るのであります。此の点よりすれば却って所謂『デフレーショ ン』の傾向を馴致するものとも謂ひ得る」

当初、大蔵省大臣は戦争での支出が終戦によりなくなることで寧ろデフレとなることを懸念していました。

しかし、一方で日銀はハイパーインフレの可能性について当初から懸念していました。

1945 年 8 月 末の津島蔵相の諮問に対する渋澤日本銀行総裁の回答は、「不生産財に対する過度の損害賠償は今後の悪性インフレに至大の関係あり」、「倫理的見地よりするも他の部 面(軍人・戦災者等)との調整を考慮するを要す」 と、戦時政府債務処理が悪性イ ンフレにつながることを強く警告した 。しかし、この渋澤日本銀行総裁の見解は 容れられず、また、客観情勢に制約されて、日本銀行も「終戦直後において、…通貨の膨張を抑制するための強力な政策を採りえなかった」。 この結果、臨時軍事費の支払と日本銀行の対民間貸出は敗戦直後から一気に増大した。臨軍特別会計の対民間散超額は敗戦後 4 ヵ月の間に約 266 億円に上り、日本銀行貸出は 8 月 15 日現在の 271 億円から 12 月末の 378 億円へと 107 億円も増加し た。大銀行と大企業の間で戦時中以来の関係が断ち切れず、つなぎ資金の融資が行 われたことが、日本銀行貸出増の大きな要因となった。

デフレを懸念することで戦災者や軍人に対する賠償を大量に行い、さらに貸出を一気に拡大したことでインフレが発生したとしています。

不正散財に対する過度の損害賠償とは、要は過度にお金を配ればインフレが発生しますよということですね。

そして当時は戦争で生産設備が悉く破壊されていました。

お金が大量に発行され流通する一方、生産量が追いつかない事態になれば当然モノの価値が急騰します。

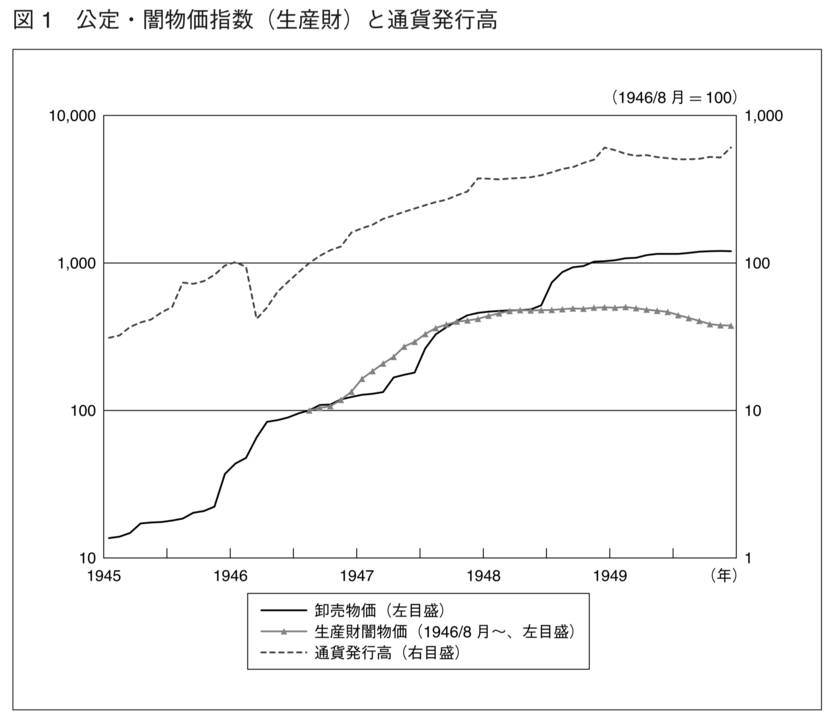

日本は世界最大の対外純資産保有国であり国債は殆ど国内で消化されており

まず一つ目のデフォルトに関しては日本では発生しえません。この理由についてお伝えしていきます。

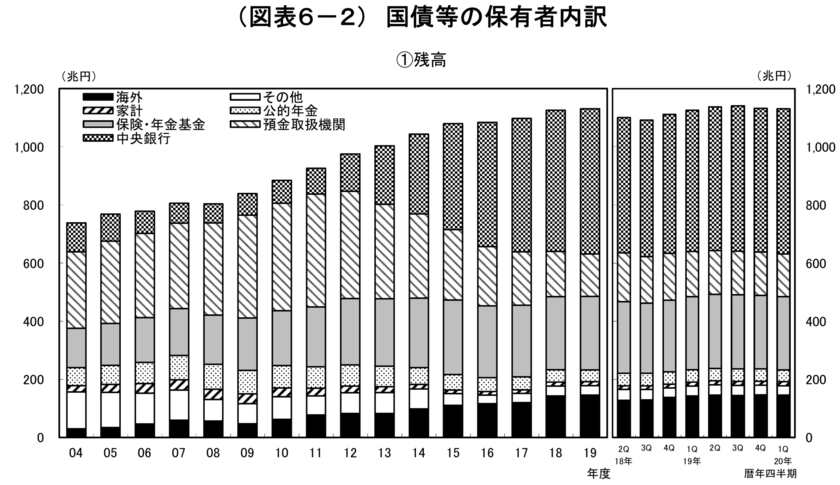

日本国債は殆ど日本人が保有している

日本は日銀が日本の通貨である円の通貨発行権を有しています。

そのため、日銀が通貨を発行することでいくらでも国債を買い支えることができるのです。

以下は現在の日本国債の保有比率ですが殆どが中央銀行(=日銀)、家計、国内金融機関で消化されています。

参照:日銀「資金循環統計」

外国人の保有比率は僅か100兆円程度にとどまっています。

100兆円といえば大きな金額に思えますが、為替市場でのドル円の1日の取引規模が100兆円です。

仮に売り込まれたとしても壊滅的な円安にはならないでしょう。

更に、次の項目で説明するとおり日本は世界最大の対外純資産国です。

外国人が保有している日本国債より多くの外国資産を保有しているので危機的な状況となっても外国資産を売却して対応が可能なのです。

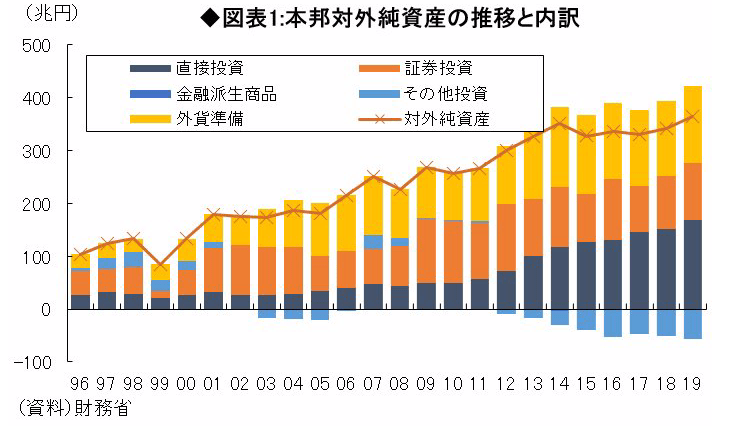

日本は世界最大の対外純資産国

日本円建の国債が日本国内で消化されていても、外国通貨建債務を多く保有していたら返済不能となる可能性があります。

しかし、日本は世界最大の対外純資産国です。

つまり外国に対して債務を追っている立場ではなく、寧ろ外国に対して債券を保有している国家なのです。

現在の日本の純資産は341兆円で2位のドイツ260兆円を抑えて堂々の首位となっています。(参照:財務省「主要国の対外純資産」)

そして対外純資産は年々拡大傾向を継続しています。

参照:ダイアモンド

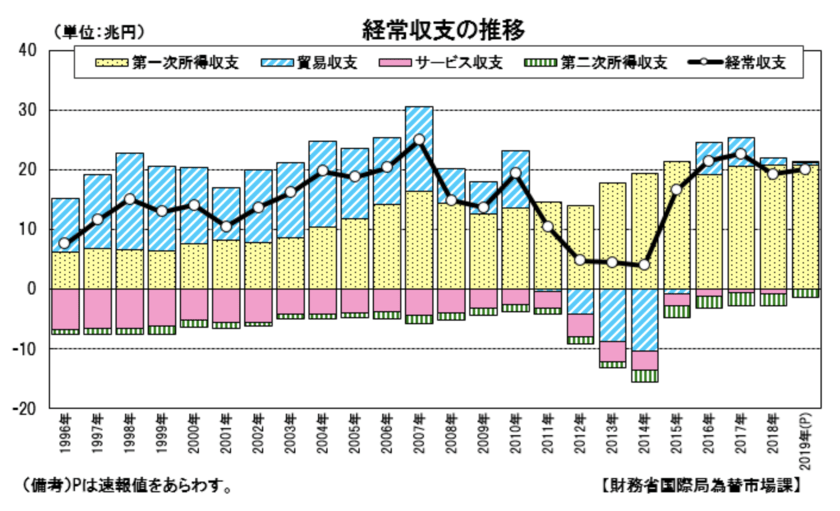

毎年の国としての収支を表しているのが経常収支です。

経常収支は以下のとおり毎年プラスとなっています。つまり毎年、海外からお金を稼ぎだしているのです。

参照:財務省

かつては貿易終始で経常収支の黒字の主因でしたが、今は所得収支によって経常収支の黒字がほとんど構成されています。

つまり、かつて貿易で稼いだお金で外国の資産を購入して購入した外国資産からの利子配当収入が年々増加していっていることを示しているのです。

そして、この所得収支は年々増加していくことが期待されます。

21世紀の資本論では世界の平均資本収益率は4%-5%となっています。

つまり平均して毎年4%-5%は資本収支が増加していくので所得収支も毎年増加していくことが期待できます。

日銀の国債直接引き受けが出来ない仕組み上ハイパーインフレにはなりえない

一つ目の財政破綻は起こりえないことをお伝えしてきました。ではハイパーインフレになる可能性はあるのでしょうか?

結論からいうと限りなく低いと考えています。

まず現在の日本では、戦後と異なり生産設備は健在であり需要を賄うことが出来ないという事態には陥りません。

戦後のハイパーインフレは国民に大量にお金を配ったことで発生しました。

政府が発行した国債を日銀が直接引き受けを行い、政府が直接市場に通貨をばら撒いたのです。

結果として通貨流通量、現在の言葉でいうとマネーストックが上昇し通貨の価値が大幅に毀損していきました。

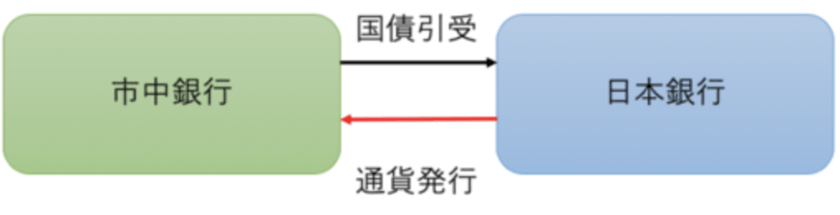

しかし、現在は政府が発行した国債を直接的に日銀が引き受けることができません。

つまりヘリコプターマネーを行うことが出来ないのです。

日本銀行における国債の引受けは、財政法第5条により、原則として禁止されています(これを「国債の市中消化の原則」と言います)。

これは、中央銀行がいったん国債の引受けによって政府への資金供与を始めると、その国の政府の財政節度を失わせ、ひいては中央銀行通貨の増発に歯止めが掛からなくなり、悪性のインフレーションを引き起こすおそれがあるからです。

参照:日銀

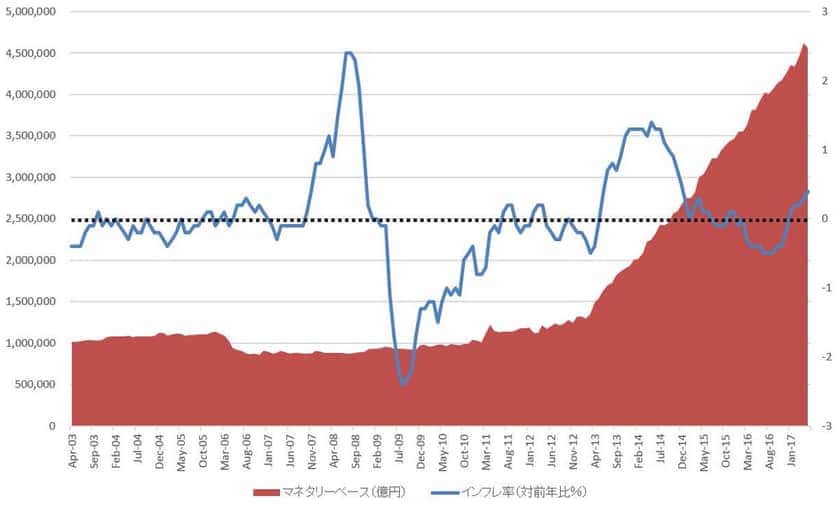

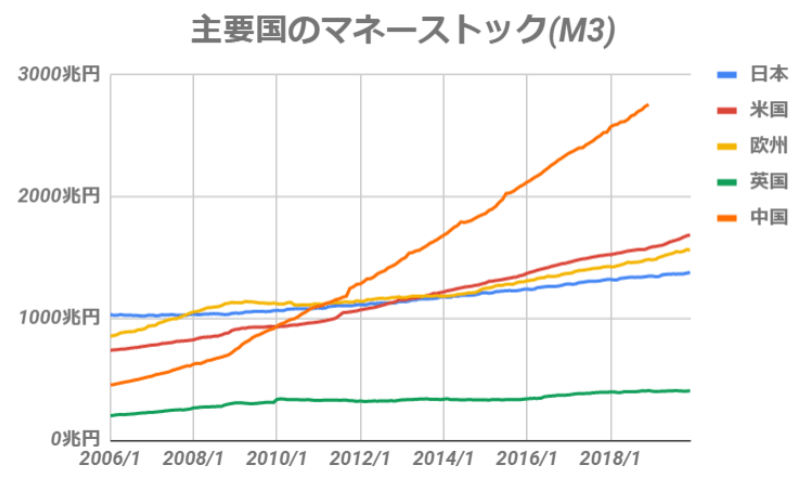

確かに現在以下の通り、通貨発行量自体は増大しています。

現在は市中金融機関が引き受けた国債を、日銀が引き受けることで通貨発行量を増やしているのです。

日銀から国債売却の対価として通貨を受け取った市中銀行が貸し出しを行うことで通貨の市場供給量(=マネーストック)が上昇します。

しかし、現在日本のマネーストックは他国に比べて緩やかな上昇にとどまっているのです。

仮に法改正を行い日銀が政府から国債の直接引き受けを行なった場合はインフレが発生する可能性があります。

しかし、現状日本はデフレで苦しんでいます。

適度なインフレが発生するまで国債の直接引き受けを行い政府支出を増やして需要を増やす必要があると考えています。

まとめ

1.債務不履行懸念による国債暴落・金利急騰の財政破綻はありえるか?

→ あり得ない

【理由】

- 日本国債は殆どが日本国内で消化されている

- 日本は世界最大の対外純資産国であり対外債務を対外資産が大きく上回っている

- 対外純資産は今後も増加していくことが見込まれている

2.ハイパーインフレはあり得るか?

→ あり得ない

【理由】

- 戦後と違い生産設備は破壊されていない

- 現在日銀による国債の直接引き受けは法律上できない

- 結果、マネタリーベースは増加しているがマネーストックは緩やかな上昇にとどまっている

- 仮に直接引き受けが出来たとしても当時のように通貨発行量を数十倍にするむちゃなことはしない