2014年春に「21世紀の資本」を発売以降、半年で50万部のベストセラーに。

(source:21世紀の資本 -単行本)

ーー日本でも有名になったフランスの経済学者トマ・ピケティの考え方を特集して、資産運用の必要性を解説していきます。

目次

Contents

「21世紀の資本」のポイント

21世紀の資本の秀逸な点は、20カ国以上の国の3世紀にわたる「所得と資産の歴史」から人々の間の「格差」が拡大していくことを、実証したことです。

トマ・ピケティ自身も、本の執筆にかけた時間は1年程度なるものの、データ収集に15年掛かったと答えています。

一橋大学からも日本のデータは提供されており、徹底した調査ぶりです。

簡単に21世紀の資本を要約すると以下の通りです。

- 経済成長率(g)<資本収益率(r)

- 資産運用をしている人と、給料収入を生活費に充てているのみの人とでは時間と共に保有資産に大きな差が生じる

- 日本のような人口が減少する国は格差が拡大する

- ピケティは富裕層の収入ではなく資産に課税し中間層以下を救うための所得減税を提唱

ここからは、各論に入っていきます。

(目次に戻る)

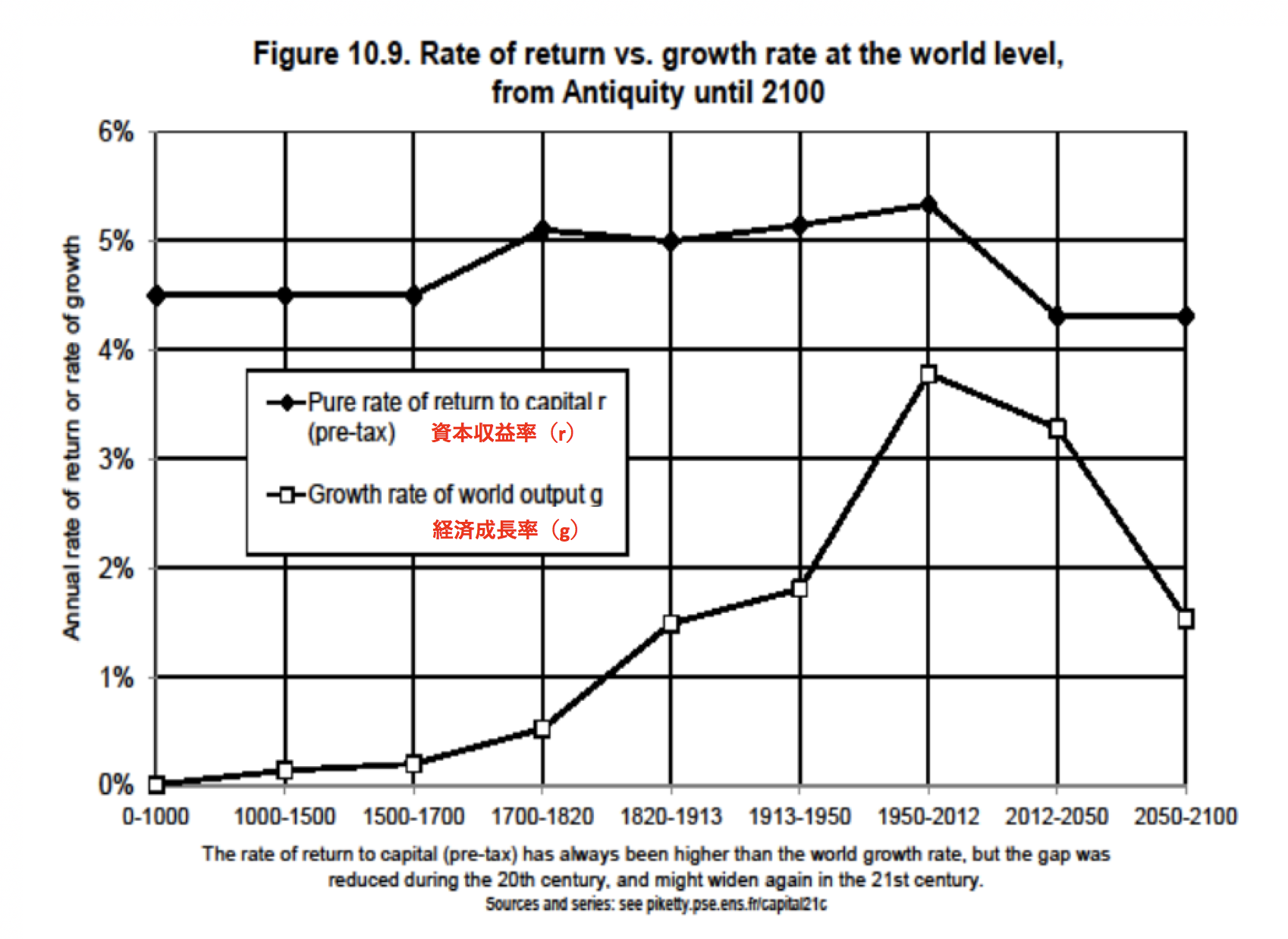

経済成長率(g)<資本収益率(r)

「21世紀の資本」といえば、『経済成長率(g)< 資本収益率(r)』です。

経済成長率(g)はその上昇にに応じて人々の「賃金」も上昇していくことから、経済成長率=賃金成長率と読み替えます。

資本収益率(r)は資産運用した場合の運用利回りのことです。

この2つを膨大なデータでまとめたところ、資本収益率の方が効率よく収益をあげていくことを証明しているのです。

(引用:Capital in the 21st century)

資産運用が労働収入を上回ることは、歴史が証明しているということですね。

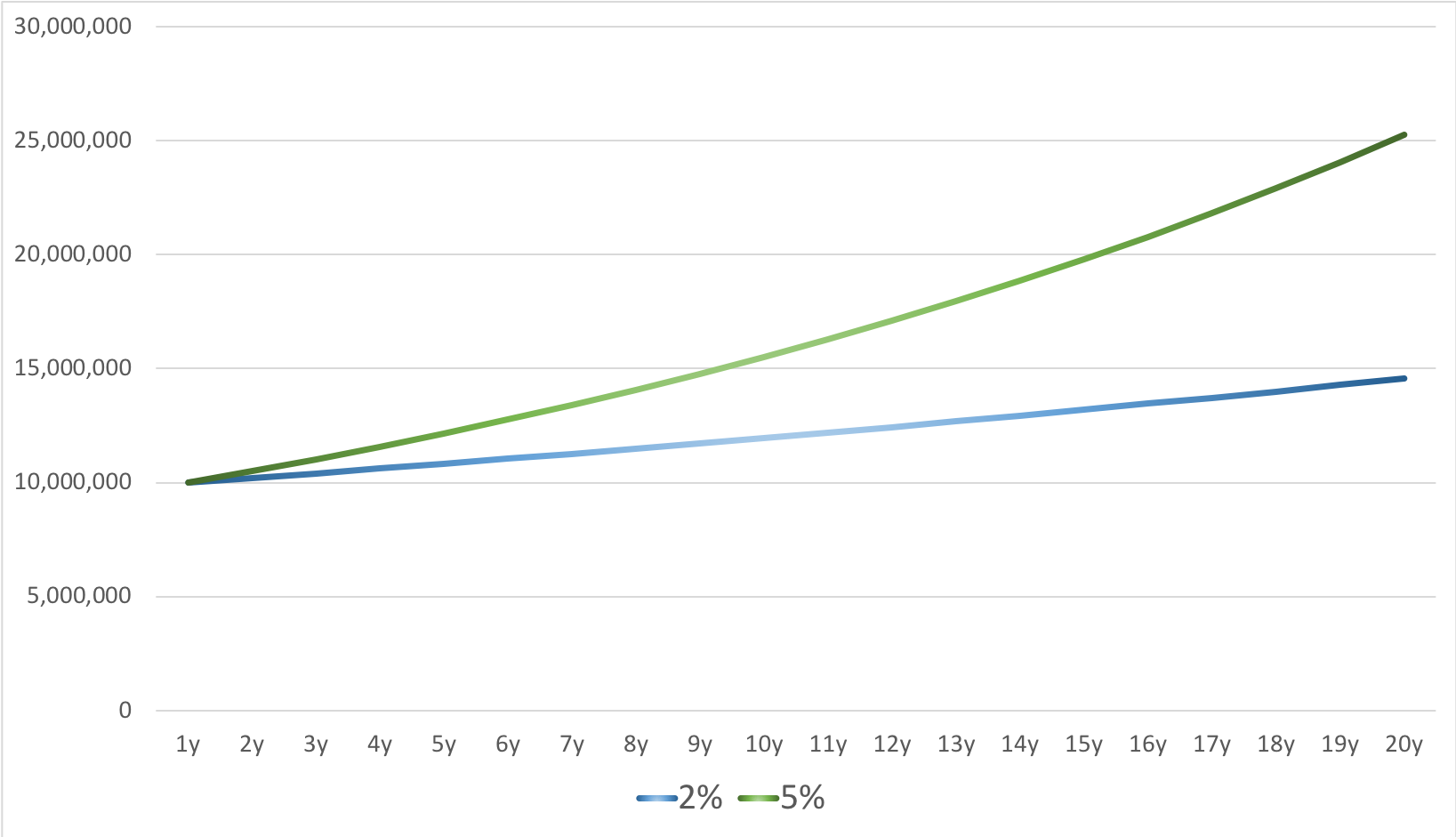

たとえ年収1,000万円の高給サラリーマンでも、上記の表を参考に、成長率が2%程度で成長として、1,020万円にしかなりません。

一方で、1,000万円を持っている人は1,000万円の資産を5%程度で運用すると1,050万円になります。

双方の伸び率が大きく異なることがわかります。ここで例として出している5%と2%の差は大きな差です。

あのアインシュタインが人類最大の発明とした「複利効果」を考えてみると想像以上に大きな差であることがわかります。

複利(2%と5%の差)

20年スパンで考えると、1000万円を2%で回すと、1500万円程度までしか増加しません。

5%だと約2500万円まで増加します。

1000万円の差が出るのです。

資産を持つ人と、毎月受給する給料を生活費のみに使ったり、浪費したりしている人とでは、どんどん資産総額に差が出てしまうのです。

(目次に戻る)

少子化先進国では遺産相続で格差が拡大

日本は少子高齢化の課題を抱えています。

上記の資産収入が労働収入を超えることを踏まえると、富裕層の子供はそのまま富裕層へ。

運用する資産のない過程はいつまでも資産家にはなれない状況が拡大するとトマ・ピケティは著書内で発言しています。

少し極端な例ですが、1億円の資産を保有した人が、一人っ子の子供に遺産相続(相続税は省略します)。

本来であれば、2人兄弟か3人兄弟に遺産を相続していけば富は分散されます。

しかし、少子化の日本ではその一人っ子の子供が資産運用を継続し、資産をどんどん増やしていくということです。

1億円の資産を5%で回せば、初年度は500万円、それ以降は複利で加速度的に増えていきます。

日本をはじめとした少子化が進む先進国では、経済成長時に獲得した富を、先細りする継承者世代に受け継がせていくため、格差は拡大していく時代が到来することをトマ・ピケティ氏は予見しているのです。

(目次に戻る)

証明されていくトマ・ピケティの調査内容

上記までのポイントで、トマ・ピケティ氏はこのまま予見した通り格差が拡大してしまう未来に対し大きな危機感を持っています。

ヨーロッパでも拡大した「ポピュリズム」が継続し、世界大戦のような悲惨な結果を招く可能性があることを警鐘しているのです。

2011年にはニューヨークでも「We are the 99%」(ウォール街を選挙せよの参加者たちのスローガン)運動が起きたばかりです。

資産運用に積極的な思考を持つ米国は特にこのような運動が今後も増えるかもしれません。

| 現金・預金 | *資産運用 | 保険・年金・定型保証 | その他 | |

| 日本 | 52.50% | 16.20% | 28.50% | 2.80% |

| 米国 | 13.10% | 53.90% | 30.20% | 2.80% |

| ユーロエリア | 33.00% | 31.30% | 33.40% | 2.20% |

(引用:日本銀行「資金循環の日米欧比較」)*株式・債務証券・投資信託

Q デモのきっかけは。

A カナダ・バンクーバーを拠点とする資本主義に批判的な非営利雑誌「アドバスターズ」が7月、ブログや雑誌で「9月17日にウォール街を占拠せよ」と呼び掛けたのが発端だ。仕掛け人となったカレ・ラースン編集長(69)は保守派の草の根運動「茶会党」の台頭に危機感を抱き、リベラル派の結集が必要と考えたという。モデルとなったのはネットを介して爆発的に広がった「アラブの春」。初日のデモには千人近くが集まった。

Q どんな人たちが参加し、何を主張しているのか。

A 10代後半から20代の若者が中心だ。学生や失業者、自営業者など立場は様々で、学歴が高く、デモは初体験という人が多い。8月のロンドンの暴動や、ギリシャの緊縮財政に反対するデモ隊と異なり、暴力などの過激な行動を控えているのも特徴だ。

共通しているのは経済格差への不満で「1%の富裕層が米国の富を独占している」「私たちは99%」と主張。リーマン・ショックから丸3年を経ても失業率が9%台に高止まりし、貧困層が拡大している現状に不満が噴き出した。批判の矛先をウォール街と大企業に向けている。ただ、デモ隊の目標などはあいまいで体系化されていない。

米国では「上位1%の資産」=「全体の38.5%」を占めるレベルになったことからも、経済格差への不満が集中することが理解できます。

米連邦準備制度理事会(FRB)は27日、家計に関する調査報告書を発表し、米国全体の富のうち上位1%の世帯が占める割合は2016年時点で38・6%に上り、前回調査(13年時点)に比べ2・3ポイント上昇した。米国で格差拡大が進んでいることが改めて浮き彫りとなった。

住宅や株式など資産価格の上昇に加え、「世帯収入の差が広がっている」(FRB)のも要因。上位2~10%の世帯が占める割合は38・5%だった。上位10%で資産全体の8割近くを占める構図で、下位90%の世帯の占める富の割合は1989年の33・2%から低下を続け、2016年は22・8%にまで落ち込んだ。

この他にも、Bloombergでは、世界上位62人の保有資産が下位の35億人の合計と同じであるという記事が掲載されました(参考:Bloomberg「上位1%の富裕層、今では残る99%よりも多くの富を保有-リポート」)。

2014年に資本論を発売したトマ・ピケティ氏でしたが、これらのデータにより、同氏の調査が正しいことが証明される形になっています。

(目次に戻る)

格差拡大を抑えるにはどうすれば?世界規模での資産課税という方法

トマ・ピケティ氏は著書の中で、現在の収入(所得)を課税するのではなく、資産課税を実施することを提言としています。

これは、中間層は収入を得ても、生活費などにお金が掛かる上に、税金を納めていては、資産を構築することすら難しく、資産を保有している富裕層との差がいつまでも縮小せず、不満が爆発してしまう事態に陥ってしまうからです。

実際に、株式投資などで資産運用をしている人は理解できるかと思いますが、株式を売却してもキャピタルゲイン税は住民税j含め20.315%にとどまります。

しかし、サラリーマンとして得た所得に対する税金は所得税+住民税で簡単に20.315%を越えていってしまいます。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

(引用:国税庁「所得税の税率」)

トマ・ピケティ氏が言っていることは、日本の税制を見るだけでも理解できてしまいますよね。

伸び率の高い資産収益よりも伸び率の低い労働収入から高い税金を取るというのは、当たり前ですが格差が生じるのは必然です。

格差がこれ以上拡大しないように、富の再分配を行い、状況を是正していきましょう、ということです。

(目次に戻る)

まとめ:ここまでの話を基に資産運用の必要性を改めて考えよう

さて、上記までで、資産が労働収入を超える収益率を誇っていること、格差は拡大していくことが理解できました。

トマ・ピケティ氏が提言している「資産課税」が実行されるのであれば、資産運用はそこまで重要ではないのかもしれません。

しかしながら、税制を変更するには国を挙げてのことですので、長い年月が掛かります。

私たちが生きている間に、資産課税制度は確立するのでしょうか、これは誰にもわかりませんよね。

現実に資産の方が収益率が高いのであれば、現在は労働収入しかなくとも、少しずつ貯蓄を増やして、効率よく資産を築いていく他ありません。

やはり最後に頼れるのは自分自身であり、自分の身、家族の身は自身で守っていきましょう。

以上、トマ・ピケティ著書「21世紀の資本」を基に資産運用の必要性を解説。….の話題でした!

コメントを残す