マネーの総量はかつてないほど重要です。

今年の株式の動きのほとんどは米ドルの流動性の代理で説明できますが、米ドルの流動性を実際にどのように計算し、なぜさまざまな部分が動いているのかを見てみましょう…。

最終的には、今週のインフレとFRBについて少し先を見る予定です…. お楽しみに。

Contents

アンカー – FRBの資産保有規模

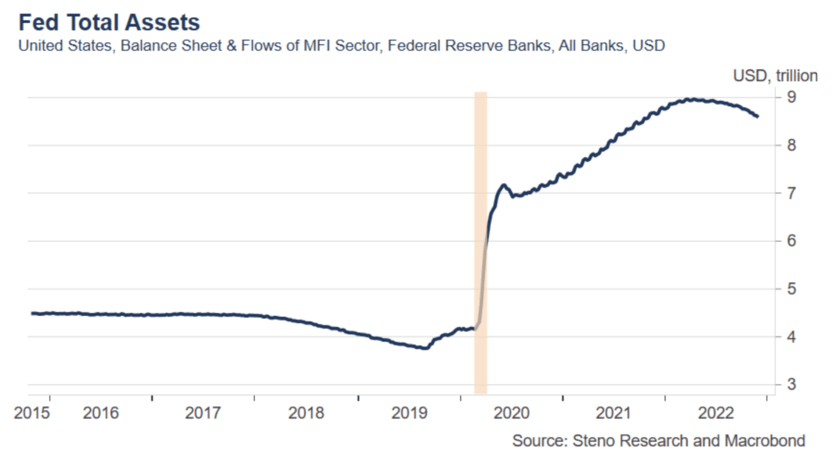

2008年の大金融危機以来、中央銀行のバランスシートは継続的に拡大している。

まだほとんどのエコノミストが量的引き締め、プラスの実質金利、バランスシートのテーパリングの実際的な効果に精通していない中、J.パウエルは今年初め、政策金利の引き上げに加えて、2022年6月1日から「ポートフォリオ」を縮小し、毎月最大950億米ドルの資金流出を行うと発表しました。この政策変更の影響は、現在、様々なバランスシートの指標に表れ始めている…

2008年以来、基本的に経済を刺激してきた拡張政策は、2020年のコロナ以降拡大していきました。

世界経済、ひいては経済の大部分が無期限の休止に入ったため、FRBは買い漁ることでこの休止に対処しようとした。このような継続的な景気拡大政策は、インフレや政策的な資産価格バブルを引き起こす可能性がありました。

特に、欧州での戦争が欧米とロシアの外交関係を緊張させ、ロシアのエネルギー供給が事実上停止していること、また、中国におけるCovidの乱暴な扱いは言うまでもありません。

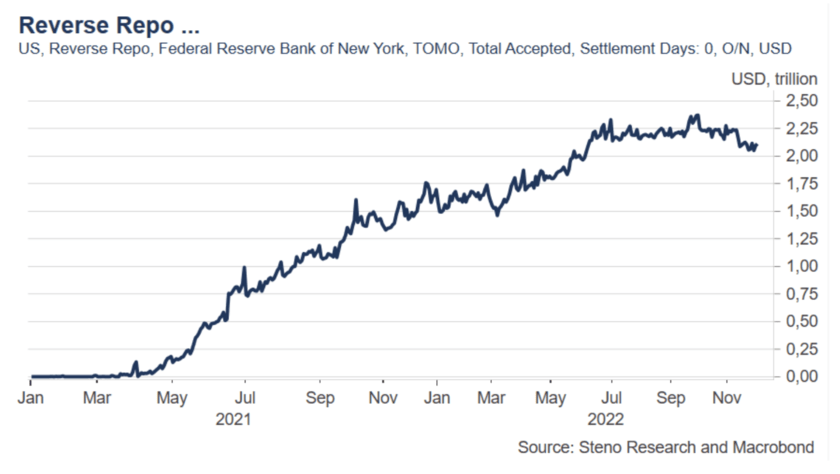

豊富さ – リバース・レポ・ファシリティ

2021年春、金融機関は証券と引き換えにFRBに資金を預け始めた-過剰流動性を安全に処分するための方法である。FRBのバランスシートが拡大し、貨幣の流通量が驚くほど増加したため、金融機関はますます大規模にO/N RRPを利用するようになった。

公開市場操作(OMO )を通じて,FRB はレポとリバース・レポを使い,資金調達市場の安定を図っている。レポは銀行システムに資金を供給するが, RRP は準備金が担保に対して過剰な場合に,担保と 引き換えにシステムから資金を「貸し出し」る。したがって,この制度は金融システムから 流動性を引き出すことになる。

FRBがQTを通じて流動性を引き締めるにつれて、この機能の利用はゆっくりと、しかし確実に減少すると予想されるが、多くの人が予想するよりも遅いプロセスであることは確かだ。どの程度遅いのか見てみよう。

QTが順調に進んでいる今、金融機関は過剰流動性を減らし、リバース・レポ契約の需要を減らすと予想され、その量は後退し始めている。

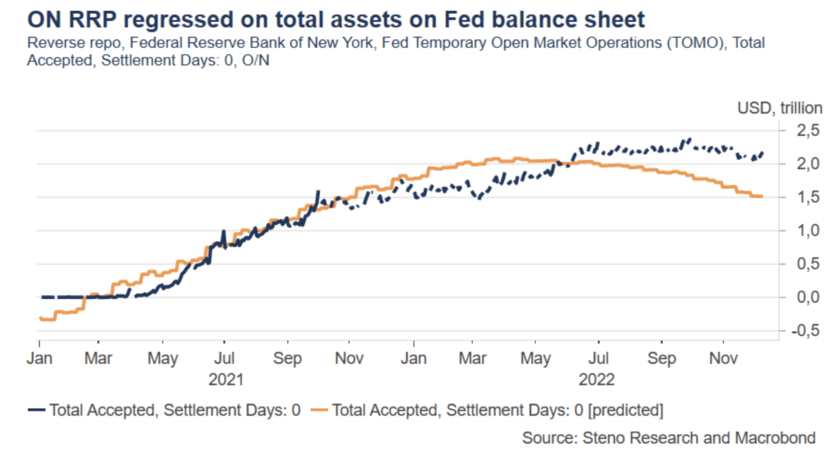

FRB が保有する総資産との過去の関係を考 慮し,RRP の利用を単純に回帰すると,RRP の利用は現在の水準より約 5 兆円少なくなるはずである(25%の減 少)ことが分かる。

同じ回帰研究は,FRB がバランスシートの流出 (QT)を通じて引き出す1ドルにつき約0.47ド ルのリバース・レポ・ファシリティからの引き出し を示唆するものであった。したがって,RRP 施設の引き出しは,QT によって意図された流動性の引き締めの半分をおおよそごまかすか,あるいは無効にしてしまう。

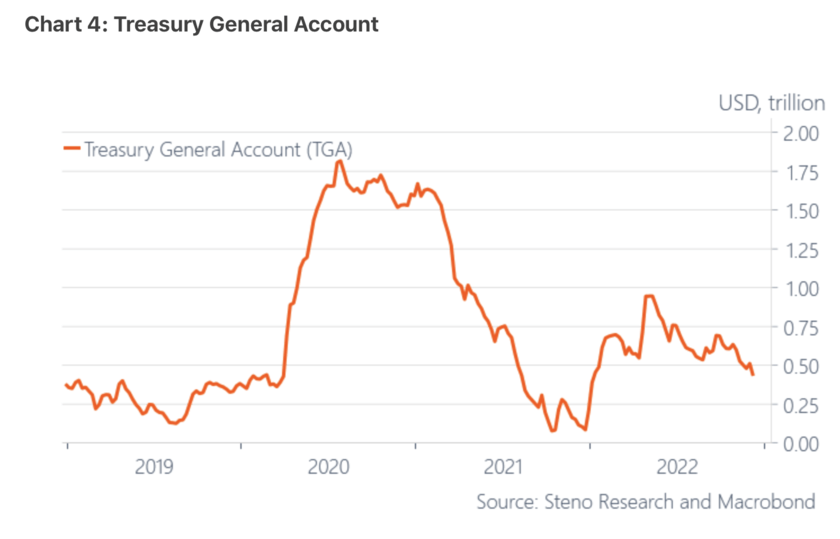

FRBがコントロールできないもの – 財務省一般会計(TGA)

米国財務省は常に利用可能な米ドル流動性の一部を蓄えており、最近では、今年初めよりも少ない現金バッファーを蓄えることで、他の金融システムに流動性を解放している。

TGAは現在約4,300億ドルだが、米国財務省は、パンデミック時に「軍資金」が満杯になり異様に急増した後、新しい自然平衡として7000億ドルに近いレベルを目指している。

これは、米国財務省が保有流動性の増減を決定するため、FRBがコントロールできない米ドル流動性の状況の一部である。TGAの最近の悪化は金融システムの流動性を増加させ(米国財務省が保有する流動性が減少するため)、FRBのQTの取り組みに対抗するものであった。

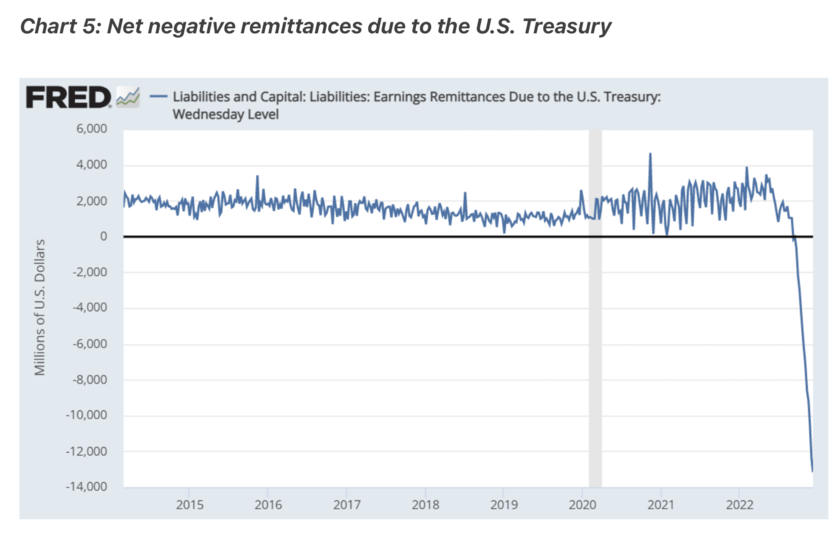

新参者-送金 “FRBは赤字”

今、マクロで最も興味深い話の一つは、FRBから国庫準備金を保有する銀行への収益送金額の下図である。

2014年以降、SOMA-ポートフォリオ(QE購入)で保有する債券の利回りが、FRBが保有する準備金のうち準備銀行に支払わなければならない利子を上回ったため、FRBは米国債に送金してきた。この方程式は現在逆転しており、超過準備に支払われる金利がSOMAポートフォリオにある債券からの資金流入をはるかに上回っている。

この損失は現在、週に約120億ドルに上り、米国債への送金、あるいは送金の欠如に影響を及ぼしています。今のところ、FRBは負債の繰り延べを決定することができますが、それが政治的に受け入れられなくなる時が来るかもしれません。しかし、いずれにせよ、これは米ドルの流動性に重要な影響を及ぼします。 FRB が営業損失を出した場合、基本的にそれは FRB が既存の準備金の金利を支払うために米ドルの準備金を「印刷」することを意味する。これは潜在的に年間 2,500~3,000 億ドルの流動性増加メカニズムであり、私はこれを IOER 赤 字と呼んでいる。

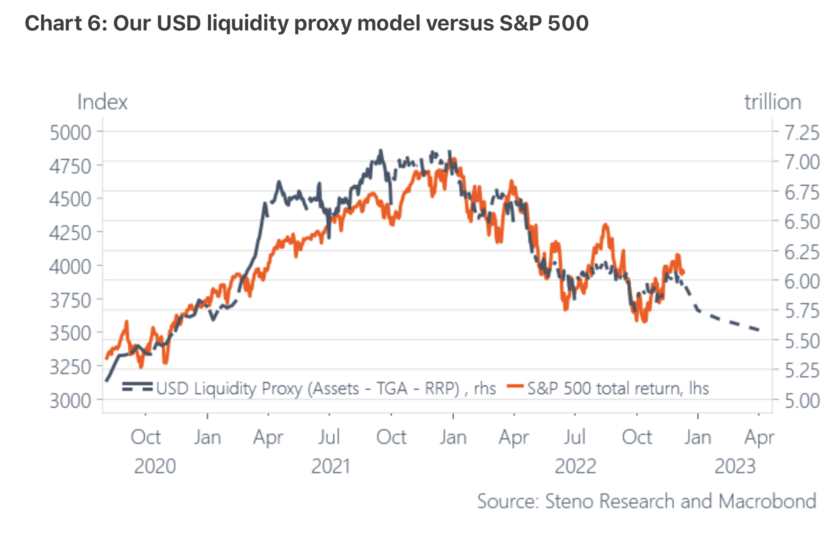

つまり、FRBがQTで月に950億ドルまで引き出しても、TGA、RRP、IOER赤字は現在反対方向に引っ張られており、米ドルの流動性は約束したほど速く引き締まらないということである。

では、そこから得られるものは何でしょうか。

結論は、米ドルの流動性は予想よりもずっとゆっくりと減少し、平均値付近での TGA の変動により一時的に増加することさえあるということです。

上記の研究と米国財務省の四半期ごとの払い戻し報告書に基づく資産ベース、TGA、RRPの予測を見ると、2023年3月末までにS&P 500のフェアバリューは3500程度になることが分かります。これはそれほど悪いものではなく、多くの人が予想するほど流動性が逼迫していないことが理由です。RRP、TGA、IOERの赤字は現在、QTからの流動性の引き揚げを糖化しているのです。

結論は?S&P500は3500前後の安値に再挑戦する可能性が高いですが、それは株式にとって世界の終わりではありません。

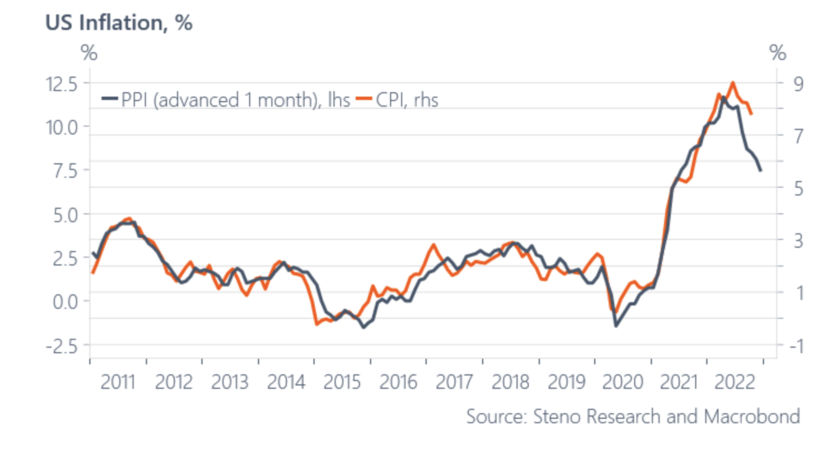

CPIウィーク。50bpsで終了?インフレ見通しは明らかに下向き…

ここ数カ月、私たちは何度も何度も、インフレは激しく転がっていると言ってきましたが、そのテーゼを裏付けるような証拠が続々と出てきました。

米国の消費者物価指数(CPI)のウエイトは、2年間にわたる膨大な商品への支出を背景に1月に更新され、過去のウエイトと比較して、商品インフレ率>サービスインフレ率となっていることを忘れてはならない。自動車価格は5ヶ月連続で前月比で下落しており、食品価格も今回のCPIレポートでは大幅に下落する可能性があるようです。

結論は?物価は下振れする可能性が高い。

多くの人が、PPIサプライズ(上振れ)が来週のCPIレポートへの警告信号であることを強調していますが、それはどうでしょうか?私はそうは思わないが…。パウエルは最近、シェルター・インフレをサービス・インフレの重要な一部と見なしているため、これは第1四半期の政策決定に影響を与えるはずです。

私は、FRBがインフレ率を目標水準まで低下させることに自信を深めていることから、50bpで終了というアプローチを確信し始めています。このため、インフレ率のダブルトップが発生するリスクは明らかですが、今後3~6カ月のポジショニングにおいては心配する必要はないでしょう。

私は、債券は面白そうだと思い(特にベリーショート)、株式は流動性を考慮して売りでいくべきだと考えています(S&P500のターゲットゾーン3550)。しかし、Fedが3~4%以上を維持しながら、来年の夏にはすでにQTを終了するシナリオを想像してみてください。そうなると、FRBは今から6ヶ月後に、IOERの赤字を通じてSTEALTH QEを行うことを許可することになる…。

私たちは株式に対して弱気すぎるのでは?そして、私たちのポートフォリオに金が少なすぎるのかもしれない?

今週もよろしくお願いします。