証券取引所とは、世界中に数多(あまた)いる投資家が、希望する条件に合った金融商品を取引するための市場です。

自分の希望する条件に合った金融商品を売買する機会を、自分の力で見つけることは極めて困難です。

そこにたくさんの金融商品を取り扱う市場としての役割を持つ「証券取引所」の存在価値があります。

現在の証券取引所は「日本取引所グループ」、「名古屋証券取引所」、「札幌証券取引所」、「福岡証券取引所」の4つです。

日本取引所グループの子会社として、「東京証券取引所」、「大阪取引所」、「TOKYO PRO Market」、「ジャスダック」が存在しています。

かつて、証券取引所グループの中には「大阪証券取引所」といわれる市場が存在していました。

一般的には大都市圏に証券取引所は存在していましたが、現在では大阪証券取引所だけ姿がなくなってしまいました。

なぜ大阪証券取引所はなくなってしまったのでしょうか?

このコンテンツでは、大阪証券取引所のこれまでの歴史や、「大阪証券取引所」と「大阪取引所」の関係についてご説明いたします。

目次

Contents

長い歴史を持つ!「大阪証券取引所」

もともと、「東京証券取引所」(以下、東証)。

そして「名古屋証券取引所」(以下、名証)とならぶ3大証券取引所の一つとして名だたる「大阪証券取引所」(以下、大証)。

大阪証券取引所は、実は、1652年から始まった米(こめ)取引市場を起源としています。

江戸時代の大阪(大坂)は米市場のおよそ4割が取引されていたといわれており米の巨大市場が出来上がっていました。

米市場の大規模化によって、現物で取引することに不便を感じていた商人たち。

そこで彼ら商人たちが編み出した取引手法の1つとして「米手形」が存在します。

手形を用いた取引はその後、約束手形や為替手形などの形で他の取引にも用いられるようになりました。

また、その当時は米市場における日々の価格変動が著しかったために「つめかえし取引」という取引手法により為替変動によるリスクヘッジ手法も編み出されています。

これが、日本での先物取引の始まりといわれています。

その後、1878年には大阪株式取引所を設立し、株式売買取引の市場としての役割を担うようになりました。

そして1949年には証券業者を会員とする「証券会員制法人大阪証券取引所」が開設されました。

これにより大阪証券取引所の名称が使われることになりました。

1900年代後半からは、「二部市場」、「先物・オプション市場」、「ジャスダック市場」の開設。

このように金融商品取引の取り扱い規模を拡大させていきました。

2001年には証券会員制法人大阪証券取引所を組織変更させることによって「株式会社大阪証券取引所」へと生まれ変わりました。

しかし、2000年代初頭から有価証券の売買にあたって券面の存在を前提としない有価証券のペーパーレス化が促進されていくことになりました。

もともと株式や社債といった有価証券の取引には、利益の配当や利息を受け取る権利を持っていることを表する券面の存在を前提にしていました。

しかし、有価証券のぺーパーレス化の進展により、大証と東証の重複上場していた企業の有価証券取引は、

相対的に市場規模の大きい東証での取引が中心になりました。

そうすると、大証での取引が成立しないこともしばしば発生。

また、上場維持費用の負担軽減や有価証券取引の効率化の促進を目的として大証から撤退する企業も現れました。

大証での現物取引が減少していく中で、国内のデリバティブ取引市場としてはだんだんと拡大の一途をたどります。

国内デリバティブ取引市場として最大規模にまで成長していきました。

その後も大証は、株価指数連動先物やFXといった金融市場分野にも進出することでデリバティブ取引所としての機能をより一層強化していきました。

(目次に戻る)

大証(大阪証券取引所)が消えてしまった!

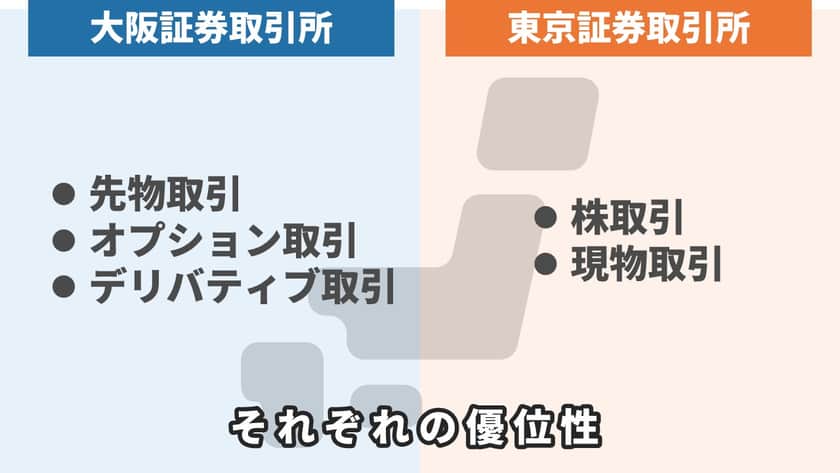

大証(大阪証券取引所)は、先物取引やオプション取引などのデリバティブ取引に優位性を持った市場として。

東証(東京証券取引所)は、株式取引を主体とした現物取引に優位性を持った市場として、存在意義を持っていました。

その点で両社には補完関係が成立。

両社が経営統合することによって、現物市場にもデリバティブ市場にも優位性を持った市場へと拡大させることができます。

■ 統合によるメリット:

上場会社、株主などの大多数の利害関係者に対して大きなメリットを生み出すことが期待されると経営陣は判断しました。

そこでまず、東証グループは大証に対する公開買い付け方式により、大証の発行済み株式総数の66.67%を取得。

統合させる形で日本取引所グループを発足させました。

さらにその後、大証に上場していた現物市場を東京へと移管。

大証はデリバティブ取引に特化した市場へと一本化し、大証の商号を「株式会社大阪取引所」へと変更させました。

これにより、「株式会社大阪証券取引所」は終焉を迎えることになりました。

(目次に戻る)

東証と大証統合のデメリットを予想していた企業に思わぬメリットが!?

東証と大証の統合は、以下のメリットを期待してのものでした。

■ 統合によるメリット:

しかし、一部の企業にとっては大きなデメリットが生じることを予想していました。

それは、「大証のみ」の単独上場していた約200社の企業です。

なぜなら、統合後の上場維持費用や上場廃止基準などが、東証の基準にサヤ寄せされるためです。

上場維持費用は、大証単独上場時よりもおよそ2〜3倍に!

株主数や株式時価総額によって定められている上場廃止基準も相当厳しくなりました。

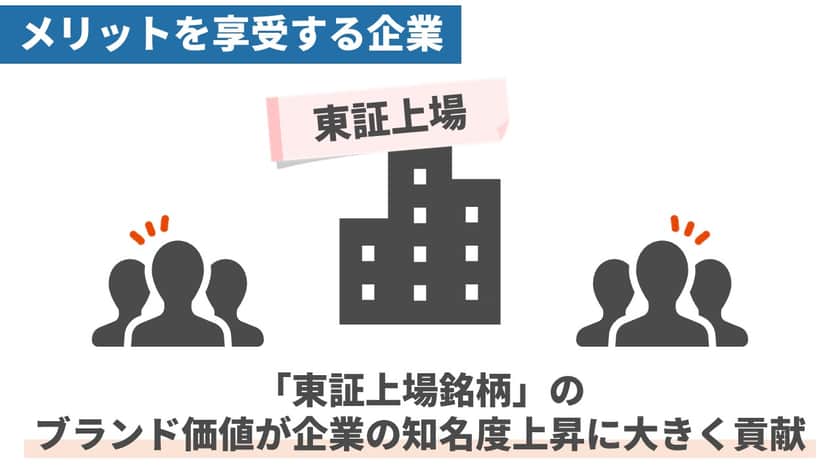

ところが、ふたを開けてみれば予想に反し、約200社の企業の中には、大証の統合に対して一定の評価をしている企業も多数存在していました。

統合前には想定していなかった「メリット」を享受する企業が多数存在していたからです。

まず第1に「東証上場銘柄」のブランド価値が、企業の知名度上昇に大きく貢献したからです。

知名度の上昇により自社が販売している製品の存在を知ってもらい、それが結果として企業業績の拡大をもたらしたというのが挙げられます。

多額の上場企業を支払ってでも、上場する価値はあるとメディアの主催に応えている企業の社長も見受けられました。

もう1つは、大証上場時に比べると東証上場時の上場廃止基準がかなり厳しい状況。

そこで、東証の上場廃止基準の適用にあたっては3年間の適用猶予期間が設定されました。

これにより適用猶予期間中に「株式分割」や「単元株式数の引き下げ」、「株式の公募売り出し」、「株主優待制度の充実」など。

株主を増やすために様々な施策を講じることができるからです。

これらの施策が投資者に対して好印象を与えることとなりました。

結果として株主数の増加、株価の上昇、ひいては企業業績の増大に繋がった企業も見受けられました。

(目次に戻る)

株式会社大阪取引所としての現在

大阪証券取引所から新しく生まれ変わった「大阪取引所」は、東証のデリバティブ市場を大阪取引所に統合させることにより、

デリバティブ市場を大阪取引所に一本化させていきました。

その後は超長期国債先のも取引の再開を筆頭に、JPX日経インデックス400先物取引を開始。

日経225Weeklyオプション取引を開始。

その他、諸外国の指数先物取引にも積極的に参入することで日本のデリバティブ市場の規模を着々と拡大させています。

(目次に戻る)

まとめ

経済分野のニュースをよく見聞きしている人であれば証券取引所の存在や役割についてよくご存じだと思います。

このコンテンツでは、今では存在しなくなった大証の歴史。

東証グループと提携に至った背景。

大証から組織変更した大阪取引所はその後どのようになったかお伝えしました。

大阪証券取引所自体がなくなったことをご存知ではなかった人も多いかと思います。

大証から生まれ変わった大阪証券取引所はデリバティブ取引の分野で世界的規模の市場として成長しており、

いまでも日本経済をけん引する大企業として存在しています。

以上、商人のコメ取引から始まった?!「大阪証券取引所」が日本証券グループに統合されるまでの歴史・経緯を解説!…でした。