「立会外分売」は市場は市場の取引が行われていない時間に、前日終値から約2.5%〜3.0%割安な価格で購入する投資手法です。

これにより、80%程度の勝率を誇る、株式投資初心者にもおすすめできる方法です。

立会外分売は年間130-150回ほど行われています。

約20%程度の確率で指定替(東証マザーズ → 東証一部等)が行われています。

特に東証一部への指定替えが行われると、TOPIXに連動するETFや投資信託からの大型の資金が入ってきます。

そのため、株価が上昇することが期待されます。

今回分析するGameWithは成長著しいベンチャー企業で2017年6月に東証マザーズに上昇しました。

直近は明確に指定替を狙って立会外分売を実施することを発表しました。

当社は、2017 年6月に東京証券取引所マザーズ市場に上場いたしましたが、更に社会的な認知や信用力を高め、企業価値向上を図ることを目的として、東京証券 取引所市場第一部への市場変更申請を行いました。今回の立会外分売は、市場第一 部への市場変更に向けて、形式要件である流通株式比率の充足を図るために行うものであります。

今回はそもそもGameWithとはどのような会社なのか?

指定替えは実現可能なのか?という点についてお伝えしていきたいと思います。

目次

Contents

GameWith(ゲームウィズ)とは?

まず、そもそもGameWithがどのような銘柄かわからないという方に向けて簡単な企業概要をお伝えします。

GameWithはアプリの攻略や人気アプリランキングを特集しているサイト『GameWith』を運用している企業です。

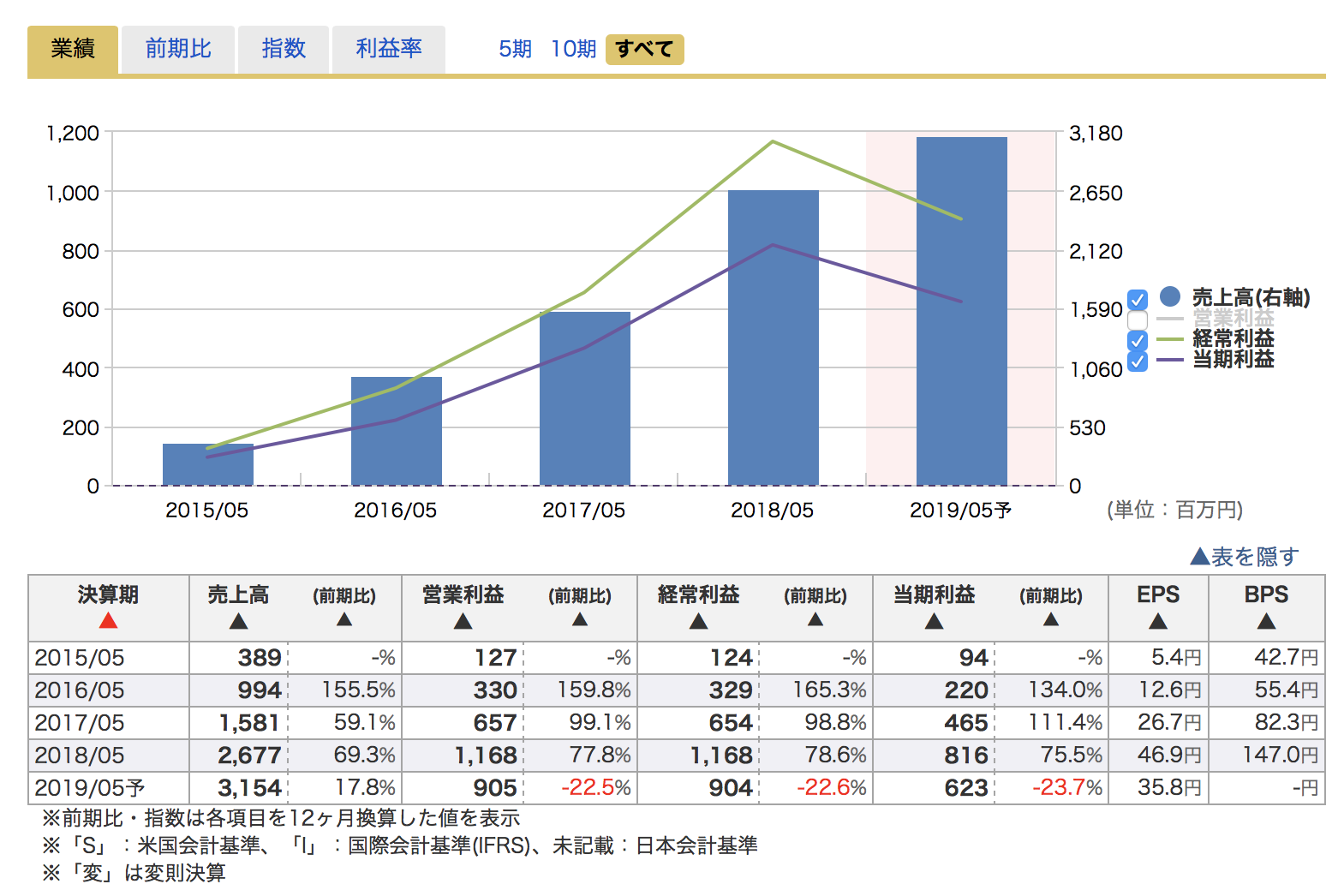

主な収益はネット広告で、売上高や営業利益は急速な右肩上がりとなっています。

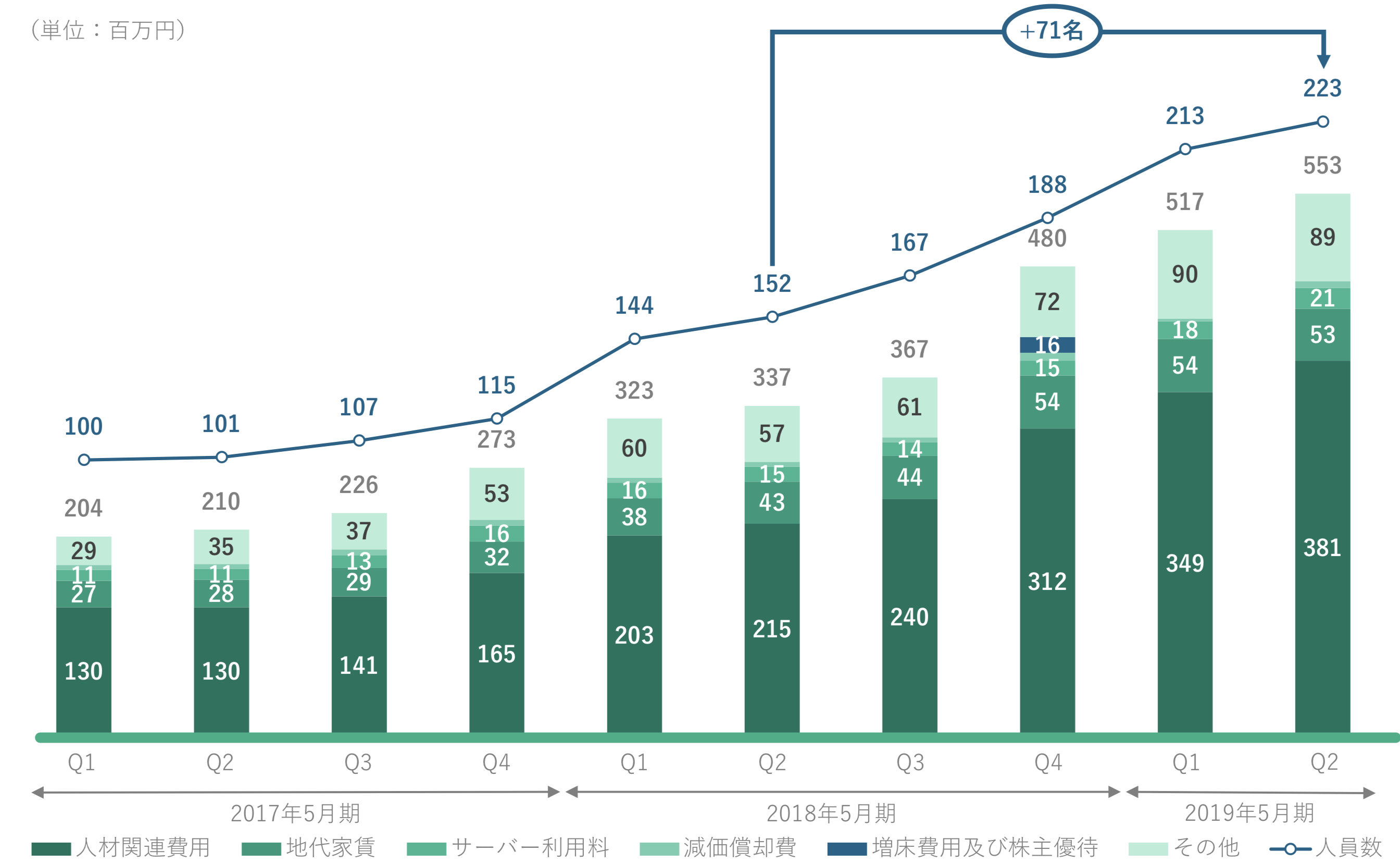

2019年5月期は売上高が増長基調であるにも関わらず利益が減少となっています。

その理由は人員を拡張したことによって人件費が増大した結果です。

(引用:GameWith「2019年5月期第2四半期決算説明資料」)

また、さらなる売上拡張のための先行投資と捉えて、次期以降に期待したいところです。

現状の予想PERは30.9倍となっており、一般的に割安と言われる水準である15倍を大きく超えていますので、割安感は特にはありません。

3年平均のEPS成長率が55%であることから考えると、PERは成長率以下の水準なので正当化されます。

(伝説の投資家であるピーターリンチ氏の基準に照らし合わせています)

2019年初頭の利益成長率はむしろマイナスに沈んでいることを考えると、株価水準は魅力的なレベルとはいえません。

(目次に戻る)

今回の立会外分売の概要

成長著しく東証一部への指定替えを狙っているGameWithが実施する今回の立会外分売の要点は以下となります。

| 実施予定日 | 2019年2月26日〜2月28日 |

| 分売予定株式数 | 139,500株 |

| 申込上限 | 4,000株(40単元) |

発行済株式数が17,452,000株なので総発行済株式数の0.8%という規模になります。

(目次に戻る)

GameWithの株主構成比率(大株主は代表の今泉卓也氏)

東証一部への指定替えの要件を満たしうるかを見ていく前に、まずは株主構成比率について確認しておく必要があります。

GameWithは現在、発行済株式数は17,452,000株となっています。

一方現在の株主構成を確認すると社長の今泉氏をはじめとして、ファンドや野村信託銀行や、他の役員で75%を超える比率で株式を保有しています。

| 株主 | 所有株式数(千株) | 発行済株式に占める割合 |

| 今泉卓也 | 5,438 | 31.16% |

| インキュベイトファンド2号 | 3,867 | 22.16% |

| YJ1号投資事業組合 | 2,169 | 12.43% |

| インキュベイトファンド3号 | 1,120 | 6.42% |

| 野村信託銀行 | 158 | 0.91% |

| その他役員 | 587 | 3.36% |

| 計 | 13,339 | 76.44% |

(引用:GameWith「第2四半期報告書」)

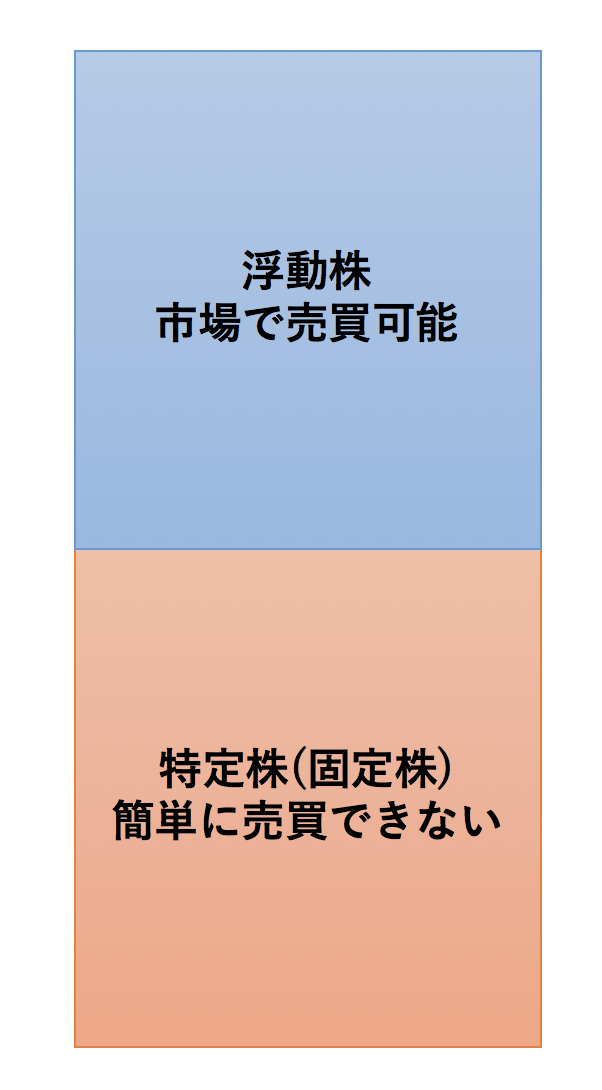

上記で記載したような大株主の方は、普段自分または企業で保有している株式を売買することはないため特定株に分類されています。

世の中の株式には大きくわけて、売買が可能な浮動株と売買が普段行われない特定株に分けられます。

上記の大株主以外が全て浮動株と仮定したとしても、浮動株の比率が非常に低くなっています。

- 浮動株: 4,113,000株

- 特定株:13,339,000株

ちなみにTOPIXは浮動株の時価総額加重平均指数となっています。

(目次に戻る)

東証一部への指定替えの条件を照らし合わせる

それでは果たして東証一部への指定替えが実現可能なのかを、指定替えの条件(参照:日本取引所グループ)と照らし合わせながら確認していきたいと思います。

株主数は2,200人を超えているか

まず株主数ですが有価証券報告書等には記載があります。そこで浮動株4,113,000株をベースに想定してみたいと思います。

株主の平均保有株数が1単元100株なので、各単元の場合の保有数は以下のようになります。

- 平均1単元:41,130人

- 平均2単元:20,565人

- 平均3単元:13,710人

- 平均4単元:10,282人

- 平均5単元:8,260人

- 平均10単元:4,113人

仮に平均して10単元保有していたとしても4,113人と要件の倍の数値なので、株主数の要件は現時点で超えているとみるのが妥当でしょう。

流通株式数の基準は満たしているか

今回GameWith自身が流通株式比率の上昇を目指していると述べていることから最も重要な項目となります。

東証一部への指定替えの要件としては以下の三つがあります。

- 流通株式数 2万単位以上

- 流通株式時価総額 20億円以上

- 流通株式数(比率) 上場株券等の35%以上

まず最初の流通株式数ですが2万単位以上なので1単位100株ということから、2,000,0000株となります。

しかし、現在の浮動株数が4,113,000株となっているので条件を満たしています。

また現在の株価は1,100円なので、浮動株の時価総額は4,113,000株×1,100円 = 約45億円となり20億という基準を余裕を持って満たします。

懸案となっているのは流通株式比率で、先ほど浮動株と特定株の比率は以下のようになっています。

- 浮動株: 4,113,000株

- 特定株:13,339,000株

現時点での浮動株比率は23.56%となっております。

今回の立会外分売の実行が全株式の0.8%であることを考えると、依然として流通株式比率35%には10%ほど届きません。

さらなる外分売の実施か発行株式数の増加が必要となってきます。

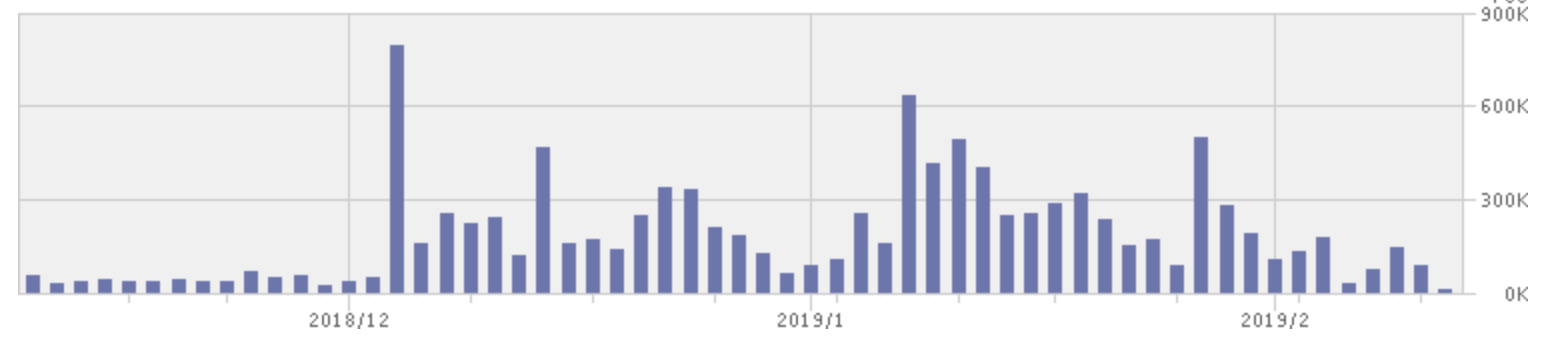

売買高の基準は満たしているか

申請日の属する月の前の月以前3ヶ月間、及びその前の3ヶ月間の月平均売買高が200単位。

つまり月間、20,000株以上ですが、以下をご覧いただければ月間余裕で20K(=20,000株)を超えているので満たしています。

時価総額並びにBS・PL基準

時価総額40億円以上は浮動株のみで45億円、全体では191億円と大きく上回っております。

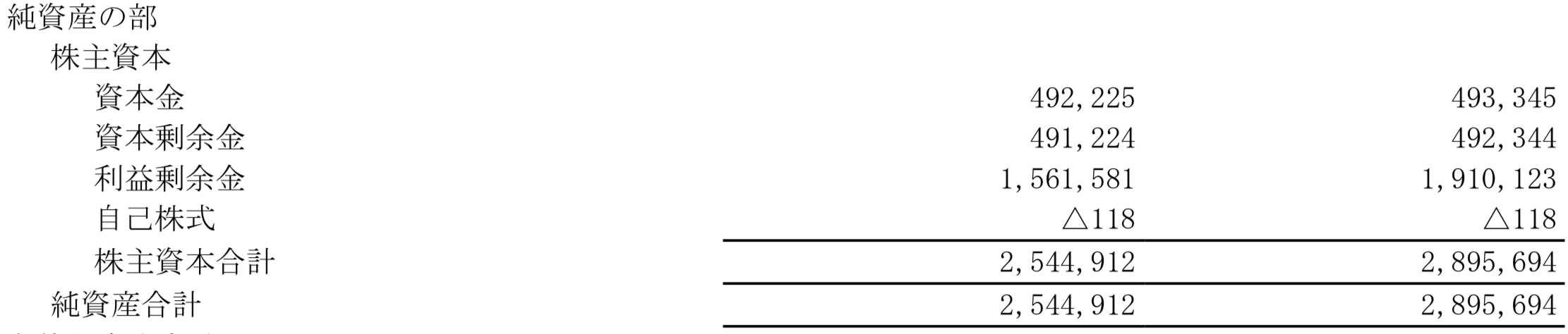

また純資産も10億円以上であることが要件となっています。

以下の有価証券報告書(単位は千円)のとおり純資産学は28.9億円となっており要件を優に満たしています。

(引用:GameWith「第2四半期報告書」)

また利益についても直近2年間の利益の合計が5億円となることが要件となっています。

しかし、GameWithの直近2年間の利益は12.8億円となっておりこちらも適合しています。

(目次に戻る)

まとめ

GameWithはゲームの攻略法やランキングを行い広告収入で近年成長著しいベンチャー企業です。

売上高は増加基調ですが人件費が嵩み、直近は減益となっています。

成長のための人員拡張なのでポジティブに捉えることはできますが、株価水準自体は魅力的なレベルではありません。

GameWithは知名度向上を狙ってマザーズから東証一部への指定替えを狙って立会外分売を2月末に実施します。

実施したベースでも指定替えの浮動株比率を依然として満たすことができず、更なる固定株→浮動株への移行や新株発行などの必要性があり、現時点では却下される恐れが高いと分析します。

更新:

GameWithは2019年8月16日に東証マザーズから東証一部に市場変更を果たしました。

株式会社GameWith(本社:東京都港区、代表取締役社長:今泉卓也、証券コード:6552)は、2019年8月9日に東京証券取引所の承認を受け、2019年8月16日をもちまして、当社の株式の上場市場が東京証券取引所マザーズ市場から東京証券取引所市場第一部へ市場変更されることとなりましたので、お知らせいたします。

これもひとえに、株主様、お取引先の皆様をはじめ、これまで当社を支えてくださったすべてのステークホルダーの皆様のご支援ご高配の賜物と、心より感謝申し上げます。 当社は、「ゲームをより楽しめる世界を創る」という経営理念のもと、今後も更なる業容の拡大と企業価値向上に努めてまいりますので、一層のご支援ご鞭撻を賜りますよう、お願い申し上げます。

ゲーム攻略情報を軸に、Yotutuberなどを起用した動画配信も開始し、事業の幅を広げていることがわかります。

株式会社GameWith は「ゲームをより楽しめる世界を創る」をミッションに、ゲームを有利に進めるための情報を提供する「ゲーム攻略」、ゲームを見つけるための情報を提供する「ゲーム紹介」、専属のゲームタレントが YouTube上で行う「動画配信」という主な3つのコンテンツを提供しています。今後は日本のみならず海外展開やブロックチェーン、e スポーツなどの幅広いゲーム関連事業も展開していきます。

しかし近年は株価がパッとせず、2020年のコロナショック暴落後はゲーム関連銘柄は好感されると市場も予想しましたが、厳しい状況です。

今後の決算発表を確認し、良い数字が複数回続くようであれば、投資を考え始めても良いかもしれません。

以上、東証マザーズ上場銘柄の「GameWith(6552)」が2019年2月末に実施する立会外分売は東証一部への指定替えを実現できるのかを分析(結果あり)…でした!

コメントを残す