「ソーシャルレンディング」は日本でも年々市場規模を拡大している、注目の資産運用手法の一つです。

このコンテンツでは、2017年運営開始という比較的新しいソーシャルレンディングである「LENDEX(レンデックス)」について取り上げたいと思います。

レンデックスは「不動産」を担保として設定することで貸し倒れとなるリスクをミニマイズ。

そして「6%〜10%」の利回りを狙うことができるソーシャルでレンディングです。

最初に今回のポイントです。

結論:

- 担保をとっており比較的低リスクで高いリターンを見込める。

- 一方で、不動産担保に加え事業も不動産関連事業が多い案件に出資している。

- つまり、不動産市況が急速に悪化する局面では注意が必要。

- しかし、資金拘束が短く現状までの実績は貸し倒れ・延滞はゼロ。

- 他のソーシャルレンディング先との分散投資案件として活用余地は高い。

レンデックスの特徴:

- 不動産担保付きローンでリスクを抑えている。

- 年率6%-10%の高い利回り案件が中心。

レンデックスのメリット:

- 担保を取っており貸し倒れ・延滞はゼロ。

- 比較的高いリターン。

- 1年未満という短い資金拘束期間。

レンデックスのデメリット:

- 歴が浅く案件数は少ない。

- 不動産市況の悪化で事業と担保に影響。

- 代表が変更しているのは気掛かりな点。

それでは、ソーシャルレンディングの簡単な解説と、レンデックスの特徴、活用するメリット・デメリットについて解説していきます。

目次

Contents

ソーシャルレンディングとは?

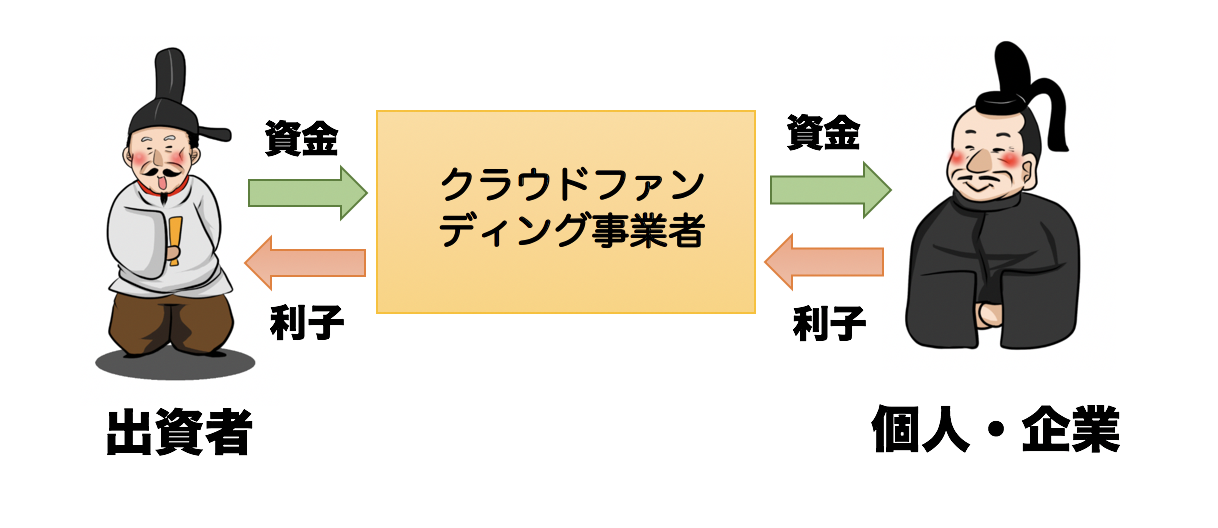

「ソーシャルレンディング」は「クラウドファンディング」の一種の形態です。

「クラウドファンディング」とは、インターネット上で、資金を欲している人に個人(我々個人投資家など)が資金を提供する形態です。

出資者(個人)に対して、資金を受け取った借り手は様々なお礼の手段があります。

例えば、その資金を活用して製作した商品などを返礼品とします。

その中で、銀行からの貸付のように、出資者に対して利子(利息)を支払うモデルのことを「ソーシャルレンディング」と呼んでいます。

「融資型」クラウドファンディングであるソーシャルレンディングの形態

一言にソーシャルレンディングといっても、数ある業者ごとに、以下の項目は様々です。

- 融資する対象

- 狙える利回り

- 元本を失うリスクの高さ

ソーシャルレンディング業者を選ぶ上で、最も重要なのは「安全性」です。

元本を失ってしまっては、高利回りでも全く意味がありません。

時間とお金を失ってしまう、悲惨な結果となってしまいます。

そこで主要なソーシャルレンディング業者について分析し、「安全性」を重視したおすすめランキングを作成していますので、参考にしてみてください。

【2019年版】ソーシャルレンディングのおすすめランキング

それでは、レンデックスの特徴と活用するメリット・デメリットについて詳しく紐解いていきましょう。

(目次に戻る)

LENDEX(レンデックス)の特徴

まずは、LENDEX(レンデックス)の特徴をみていきます。

不動産担保付きローンでリスクを極小化

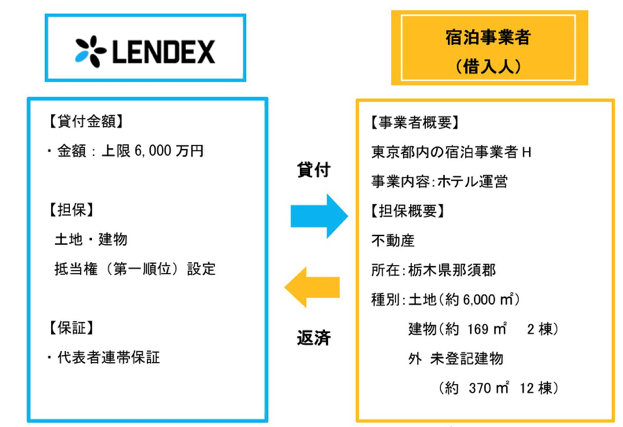

レンデックスは基本的に個人投資家からお金を集め、そのお金を事業体に「不動産担保付きローン」として貸し出しをしています。

例えば、レンデックスはホテルを運営する事業者にお金を貸し付けます。

ホテル運営者は、自社が保有しているホテルそのものを担保として差し出しています。

事業が上手くいかなかった場合は、ホテルを売却して、レンデックス及び(我々)個人投資家に返済する義務を負っています。

少しわかりにくいのですが、これはつまり「担保として設定する不動産」に対して、評価額が以下の金額だったとします。

- レンデックスの評価:1億2000万円

- 第三者機関の評価:1億円

すると、低い第三者機関の評価1億円の80%。

つまり8000万円を融資する上限として定めているのです。

どのソーシャルレンディングについても言えることですが、不動産を担保として貸し出すローンの場合は、元本の安全性が高いのでリスクは低めに抑えられていると言えるでしょう。

利回りは比較的高利回りの6%〜10%

ソーシャルレンディングの利回りについては業者によって様々ですが、レンデックスは比較的高い6%〜10%の案件で固めています。

それでは、ここからはレンデックスのメリットについて詳しく見ていきましょう。

(目次に戻る)

LENDEX(レンデックス)のメリット

レンデックスのメリット・デメリットを解説します。

まずは、メリットから見ていきましょう。

高配当利回りが期待できて貸し倒れ・延滞実績が0の安全性

一言にソーシャルレンディングといっても、それぞれの業者が扱っている案件によって利回りは3%〜13%と非常に幅が広いです。

レンデックスは6%〜10%の利回りの案件が中心となっているので、高めの利回りとなっています。

さらに先ほど申し上げた通り、LENDEXは不動産担保ローン中心となっており担保を保守的に設定しています。

結果的に、現在まで貸し倒れ・延滞(えんたい)が発生したことがありません。

「貸し倒れ」は事業者が借りたお金を返済できない事象のことです。

「延滞」(えんたい)は払うべき利子が期限までに払えず支払いが遅延している状況です。

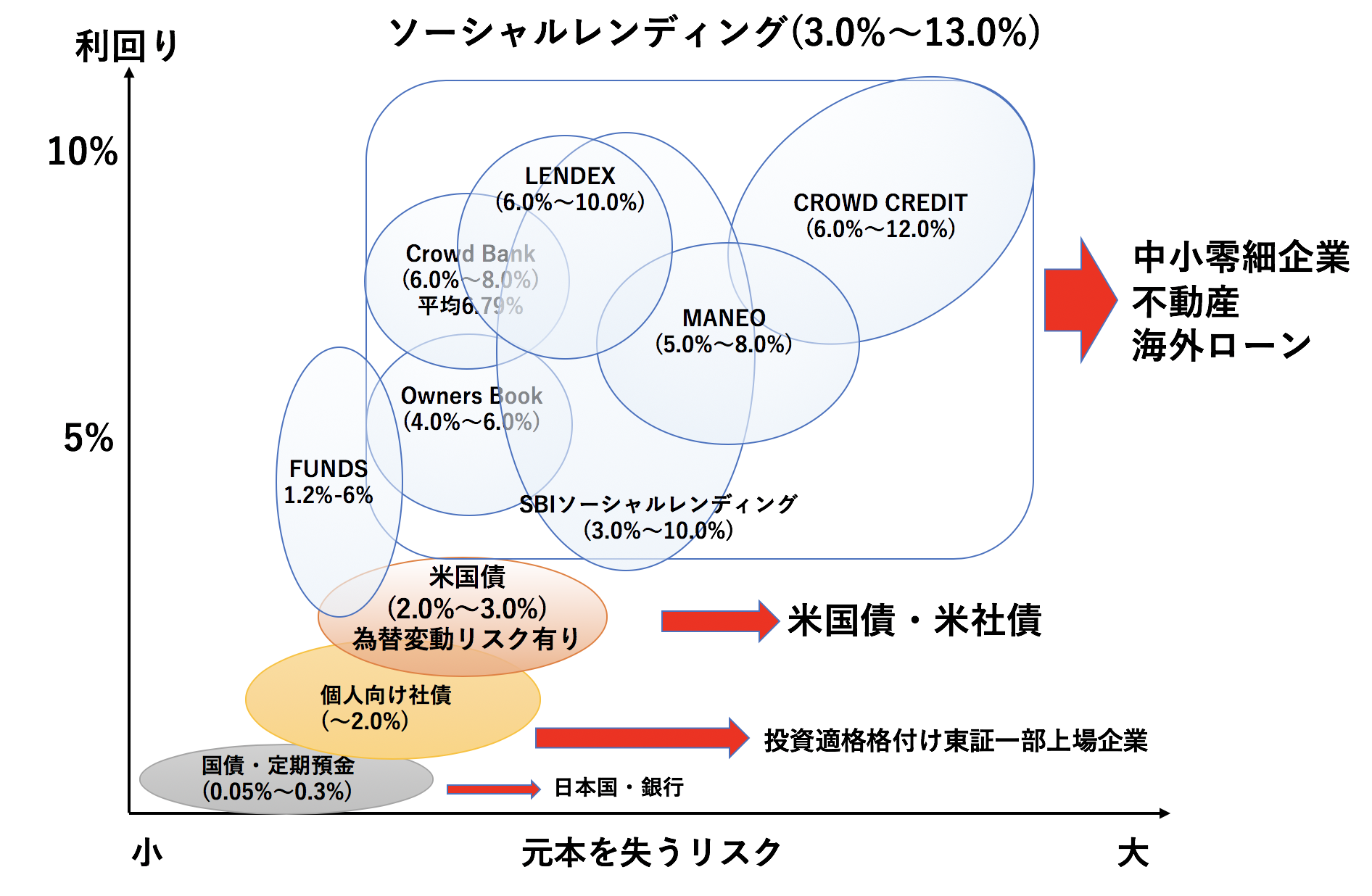

以下は、ソーシャルレンディングのリスクリターンの分布図です。

レンデックスは「低リスク・ミドルリターン」の案件を取り扱っています。

上記の分布図からおすすめのソシャレン業者をまとめると以下の通りです。

■ おすすめソーシャルレンディング業者:

| 【低リスク】2%-6% | Funds(ファンズ) |

| 【中リスク】6%-8% | オーナーズブック(Owners Book) |

| 【高リスク】6%-13% | クラウドクレジット(Crowd Credit) |

手数料が内包されておりシンプル

レンデックスでは、口座開設、口座維持手数料はもちろんかかりません。

また、運用報酬は内包された形で利回りが表示されています。

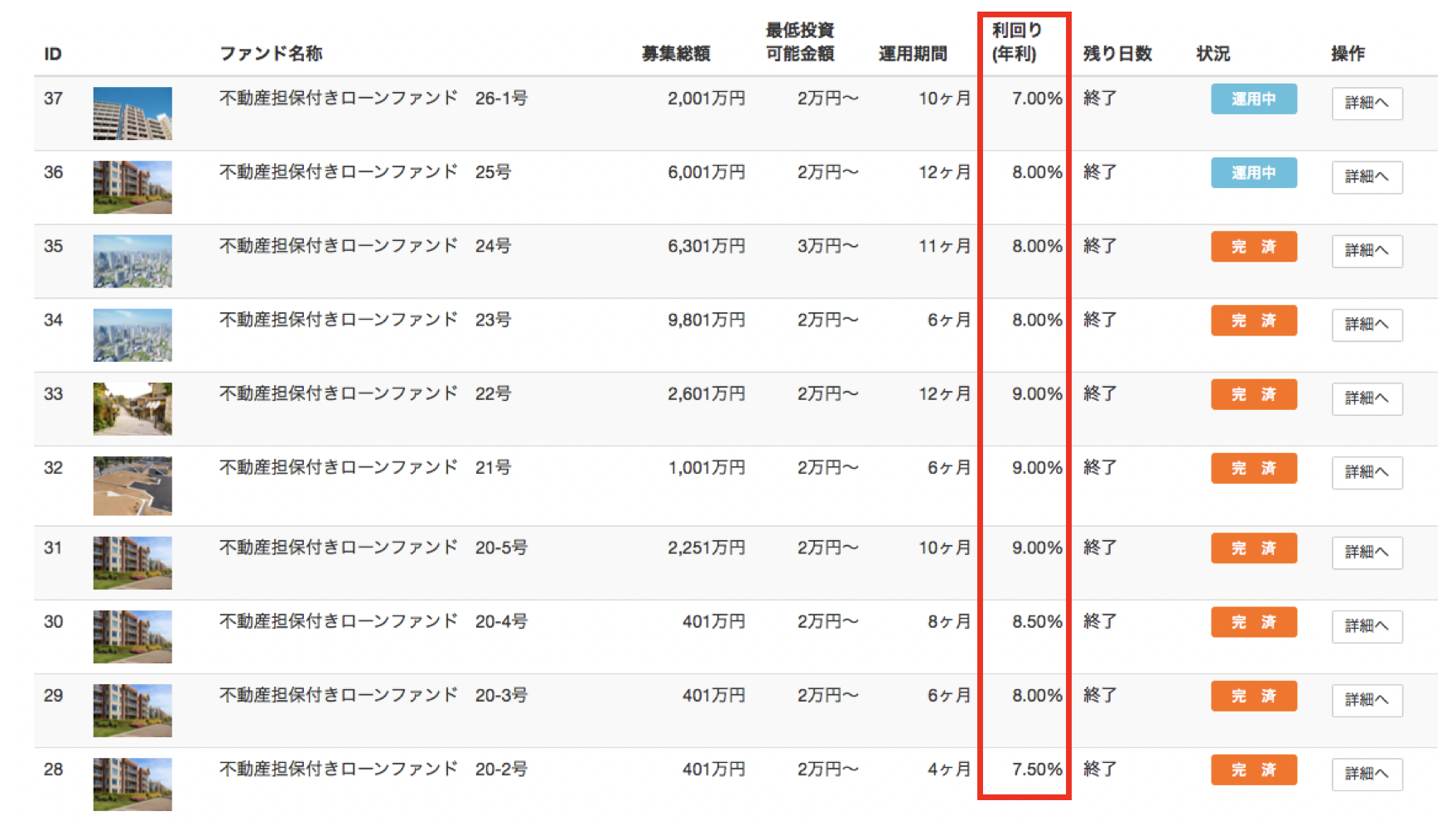

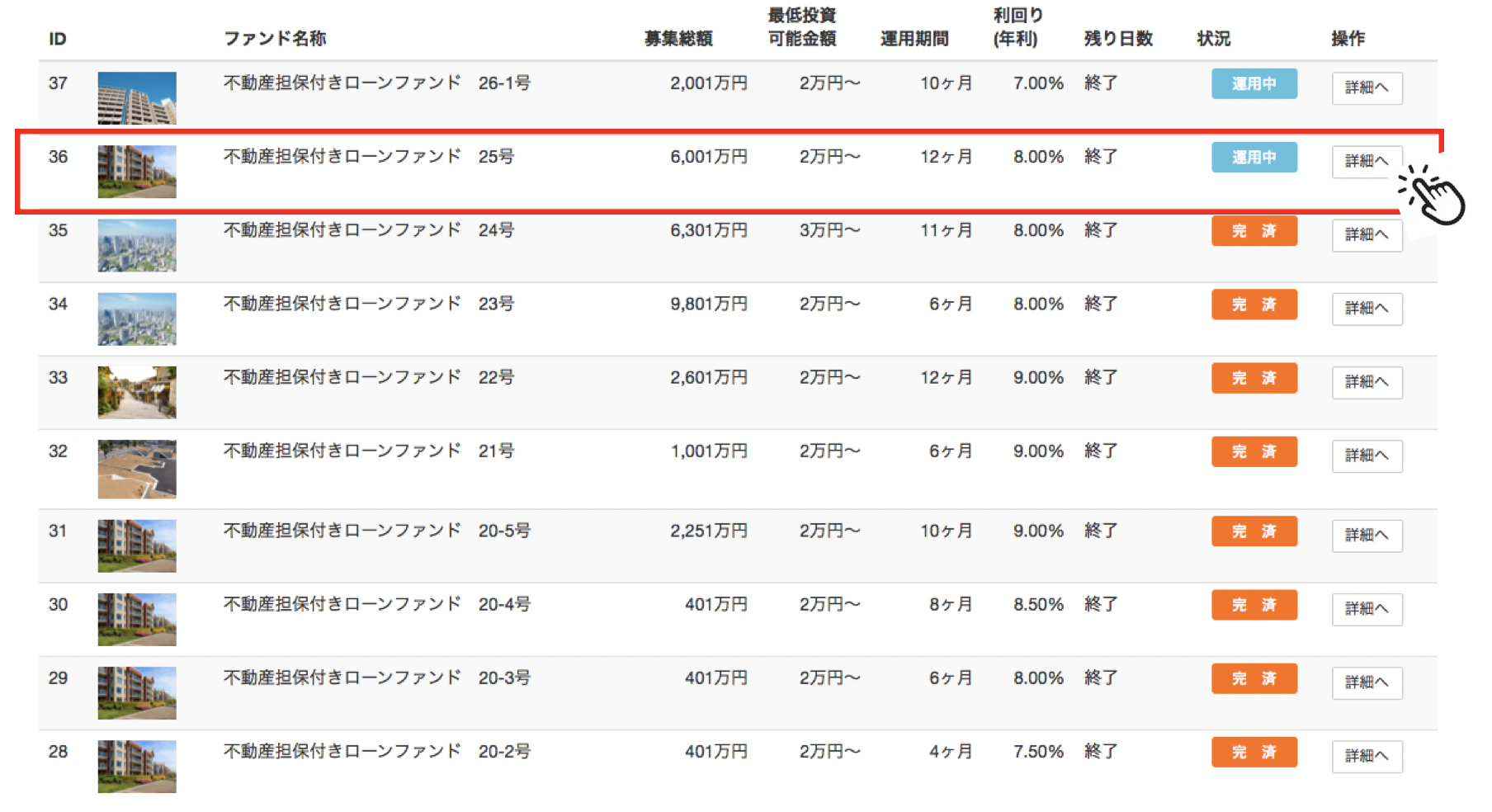

例えば現在、以下のファンド一覧で、不動産担保付きローンファンド25号は運用利回り8%となっています。

ここで『詳細へ』ボタンを押します。

すると、案件概要として貸付利率は10%なのですが、営業者報酬2%が差し引かれて結局8%となります。

元々の案件も運用利回りは8%となっているので、営業者、つまりLENDEXの報酬が差し引かれたあとで8%のリターンとなっているのです。

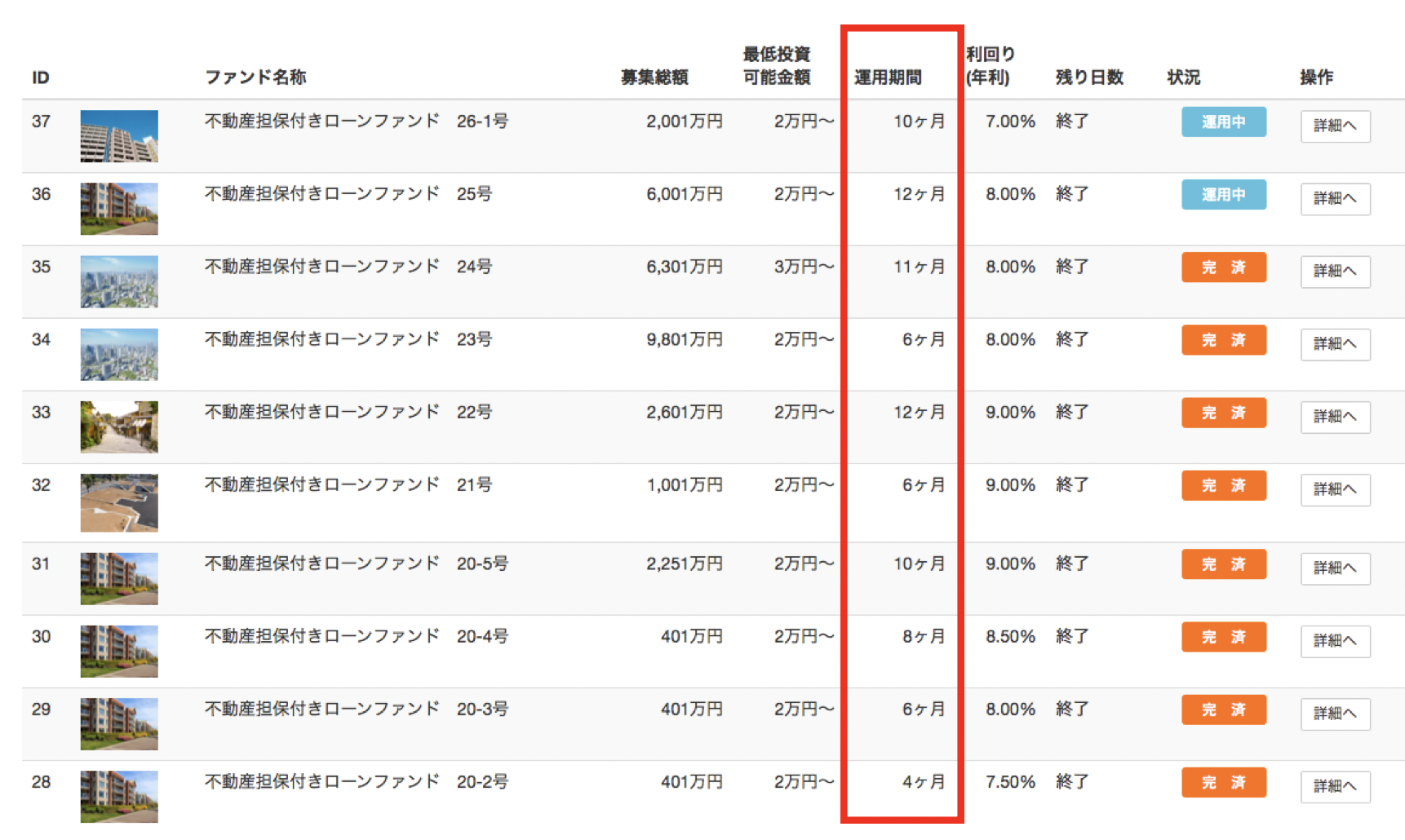

資金拘束が比較的短い案件が多い

銀行にお金を貸し出す定期金利や国にお金を貸し出す国債にも言えるのですが、一定期間の資金拘束をうけます。

同様にソーシャルレンディングも一旦出資したらプロジェクト期間中は引き出しことは出来ません。

他のソーシャルレンディングは1年から長いものは3年程度の拘束を受けますが、LENDEXは非常に短く1年未満の拘束期間の案件がほとんどです。

拘束期間が短いということは貸し倒れとなる可能性が低いということを意味します。

では、次にレンデックスのデメリットについて見ていきましょう。

(目次に戻る)

LENDEX(レンデックス)のデメリット

それではレンデックスのデメリットを見ていきましょう。

実績が60件足らずしかない

LENDEXは運営が開始されたの2017年ということもあり、まだ十分な案件が取り扱っているとは言えない状況です。

現状、償還済みの案件を含めたとしても58件(2019年5月時点)しか取り扱っていません。

実績の少なさはこれからの運営に期待したいところですね。

担保があるから確実に安全というわけではない

上記で、担保の基準として『第三者査定機関』と『LENDEX』の査定のうち低い金額の80%を担保とすると説明しました。

この第三者機関ですが、2018年度の末までは「第三者機関」という表記ではなく東急リバブルでした。

現在は「第三者査定機関」という不明瞭な書き方となっており、東急リバブルとの関係性についても不透明感があります。

担保の査定はあくまで現在の不動産価格を基準にした価格です。

今後不動産価格が急落するような局面においては、担保の不動産価格が下落する可能性もあります。

【担保がある = 絶対安心】というわけではないことは、頭に留めておきましょう。

2万円から投資と他のソシャレンよりハードルが高い

多くのソーシャルレンディングでは1万円から投資が可能となっています。

しかし、LENDEXでは2万円からしか投資が出来ません。

リスクに不安のある方は、より多くの案件に分散投資をしたいと思われる方もいらっしゃると思います。

そこまで大きなデメリットではありませんが、1万円で投資をしたい方には辛いですね。

運営の変更で不透明性がある

2017年7月に運営を開始したのですが、2019年3月に運営が変更しています。

弊社は平成29年7月にソーシャルレンディング事業を開始し、皆様のご支持を得て事業を成長軌道に乗せることができました。誠に感謝御礼申し上げます。

筧前社長は会計専門家としての会計ビジネスに加えて当社のソーシャルレンディング事業に尽力してきましたが、会計ビジネスが多忙になってきたことから、兼業していくことが困難な状況になり、この度代表者を辞任いたしました。なお、筧前社長は弊社の管理部長として、引き続き業務を支えます。

今後の長期的な発展のためには、組織体制をさらに整備・強化していく必要があり、財務省における財政金融行政経験等を通じて、コーポレートガバナンスやコンプライアンスに知見を有する、田川氏を迎えることになりました。

(引用:LENDEX)

立ち上げて1年半での代表変更には、何か深い意味でもあるのかな?と考えてしまう側面もあります。

(目次に戻る)

まとめ

最後に総括です。

結論:

- 担保をとっており比較的低リスクで高いリターンを見込める。

- 一方で、不動産担保に加え事業も不動産関連事業が多い案件に出資している。

- つまり、不動産市況が急速に悪化する局面では注意が必要。

- しかし、資金拘束が短く現状までの実績は貸し倒れ・延滞はゼロ。

- 他のソーシャルレンディング先との分散投資案件として活用余地は高い。

レンデックスの特徴:

- 不動産担保付きローンでリスクを抑えている。

- 年率6%-10%の高い利回り案件が中心。

レンデックスのメリット:

- 担保を取っており貸し倒れ・延滞はゼロ。

- 比較的高いリターン。

- 1年未満という短い資金拘束期間。

レンデックスのデメリット:

- 歴が浅く案件数は少ない。

- 不動産市況の悪化で事業と担保に影響。

- 代表が変更しているのは気掛かりな点。

■ おすすめソーシャルレンディング業者:

| 【低リスク】2%-6% | Funds(ファンズ) |

| 【中リスク】6%-8% | オーナーズブック(Owners Book) |

| 【高リスク】6%-13% | クラウドクレジット(Crowd Credit) |

以上、【レンデックス】担保付案件が多く「貸し倒れ」「延滞」実績がゼロと評判の「LENDEX」を徹底評価。…の話題でした。