「maneo(マネオ)」は2007年からサービスを開始している日本のソーシャルレンディングの先駆け業者の一つです。

しかし、2018年度に金融庁から業務改善命令を受けていたり、利子の支払いが滞る延滞が多く発生しています。

金融庁は17日までに、ネット経由で融資を仲介するソーシャルレンディング最大手、maneoマーケット(東京・千代田)に業務改善命令を出した。金融商品取引法に基づく行政処分で、投資の勧誘時の説明と異なる目的に資金が流用されるなど管理体制に不備があると判断した。

同社はファンド運営業者から依頼を受け、ネット上で投資資金を募集していた。検査の結果、運営業者のグリーンインフラレンディングを介して多額の不正流用がなされるなどの問題が発覚した。金融庁によると、グリーンインフラに仲介した出資者数は昨年末時点で約3000人、貸付残高は約103億円。

このコンテンツでは、そんな日本ソーシャルレンディング界の第一人者で、最大規模を誇るmaneo(マネオ)の特徴と利用するメリット・デメリットついて解説していきます。

まずは、今回のポイントです。

■ 結論:

安全性、リターンの観点から、バランスの良いFundsやクラウドバンク、オーナーズブックのような案件で手堅く稼ぐ方がよい。

■ マネオの特徴:

- 2007年からサービスを開始しており運用残高は最大。

- 狙える利回りは5%-8%の案件。

■ マネオのメリット:

- 比較的高いリターン。

- 案件数の多さ。

- 手数料は無料。

■ マネオのデメリット:

- 金融庁から業務改善命令を受けており運営面に不安。

- 貸し倒れは発生していないが延滞が頻繁に発生している。

- 分散投資は2万円から(他は1万円)。

それでは、コンテンツに入っていきます。

目次

Contents

そもそもソーシャルレンディングとは?

まずは「ソーシャルレンディング」について簡単に解説します。

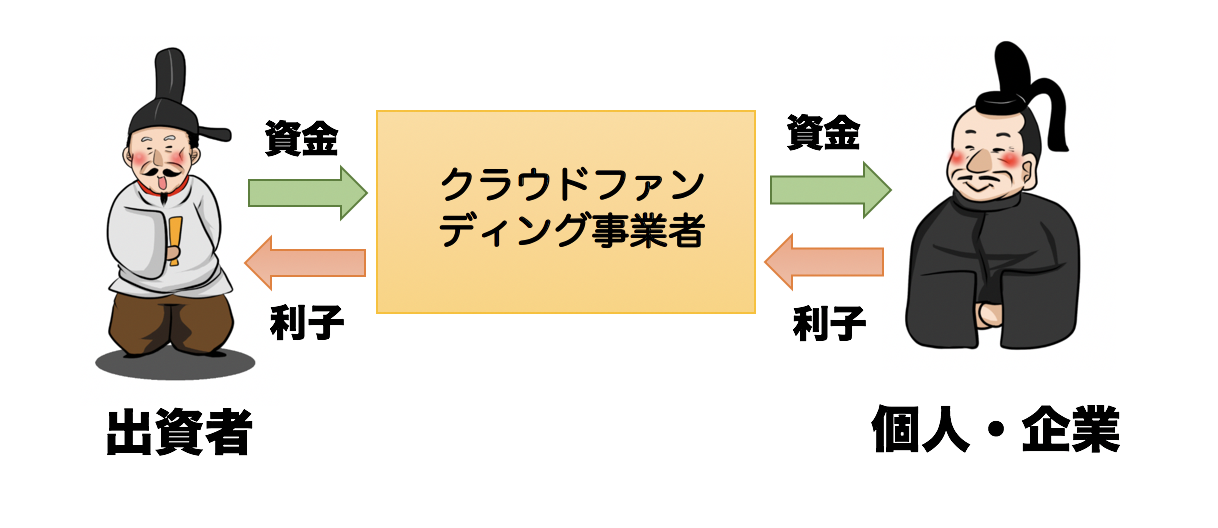

「ソーシャルレンディング」はインターネット上のプラットフォーム(マネオ、Fundsなど)で個人(投資家)のお金を集めて、資金を必要としている人に供給するクラウドファンディングの一形態です。

「クラウドファンディング」とは、出資を受けた側が投資家に還元するものが様々な形態があります。

この中で、利子(利息)という形で還元する場合を「融資型クラウドファンディング」と呼び、またソーシャルレンディングと言われています。

融資型クラウドファンディングである「ソーシャルレンディング」の形態

ソーシャルレンディングでは、個人投資家が融資している金額の元本自体の価格は変わりません。

貸し付けている金額に対して利息を受け取る形態ですので、元本の価格が変わる投資信託とは異質のものとなります。

ソーシャルレンディングでは元本価格自体は変わらないので、「利息の利回りの高さ」と「貸し倒れのリスク」がソシャレン業者選びでは最も重要なポイントとなります。

「利息の利回りの高さ」と「貸し倒れのリスク」を基に、主要なソーシャルレンディング業者のランキングを作成していますので、参考にしてみて下さい。

【2019年版】ソーシャルレンディング業者のおすすめランキング

(目次に戻る)

maneo(マネオ)の特徴

まずはマネオの特徴を見ていきましょう。

日本のソーシャルレンディングの先駆けで最大規模

maneoはまだ日本で「ソーシャルレンディング」という名前を誰も聞いたことがない、2007年にソーシャルレンディング事業を開始しています。

日本のソーシャルレンディング市場を切り開いた開拓者と言えるでしょう。

現在まで(2019年5月時点)の案件数は6,440件と、他ソシャレン業者と比べ物にならない数を取り扱っています。

融資先の案件が様々

最大規模のソーシャルレンディングということもあり、様々な事業者に融資をしています。

最も多い形態は不動産を担保として事業者に貸し出しを行っている不動産担保ローンファンドです。

以下は1つの例です。

FR社は広告宣伝事業を行っており、広告宣伝事業からの収益を返済の原資にします。

返済ができない時は不動産を売却して返済してもらうという仕組みです。

ステータスが用意されている

maneo(マネオ)は大口の投資家に対する優遇条件も設定しています。

| 会員ステータス | 判定条件 | 保留期間 |

| ダイヤモンド | 3000万円以上- | 1年 |

| プラチナ | 1000万円-3000万円 | 6ヶ月 |

| ゴールド | 500万円-1000万円 | – |

| ブロンズ | 100万円-500万円 | – |

| レギュラー | 100万円未満 | – |

『ダイヤモンド』『プラチナ』『ゴールド』『ブロンズ』『レギュラー』会員毎に限定案件が公開されています。

では、ここからはmaneoのメリットとデメリットについて見ていきましょう。

(目次に戻る)

maneo(マネオ)のメリット

まずは、マネオのメリットです。

比較的高利回り(5%〜10%)

maneo(マネオ)は5%-10%の利回りと比較的高いリターンを期待することができます。

新興国の不動産のような案件に投資するのであれば、より大きなリターンが狙える不動産投資を行うべきです。

ソーシャルレンディングは元本が上下するわけではないので、利息しか受け取ることができません。

つまり取っているリスクに対して、期待できるリターンが10%では低いのです。

安易に利回りが高いからと投資するのは考えものなのです。

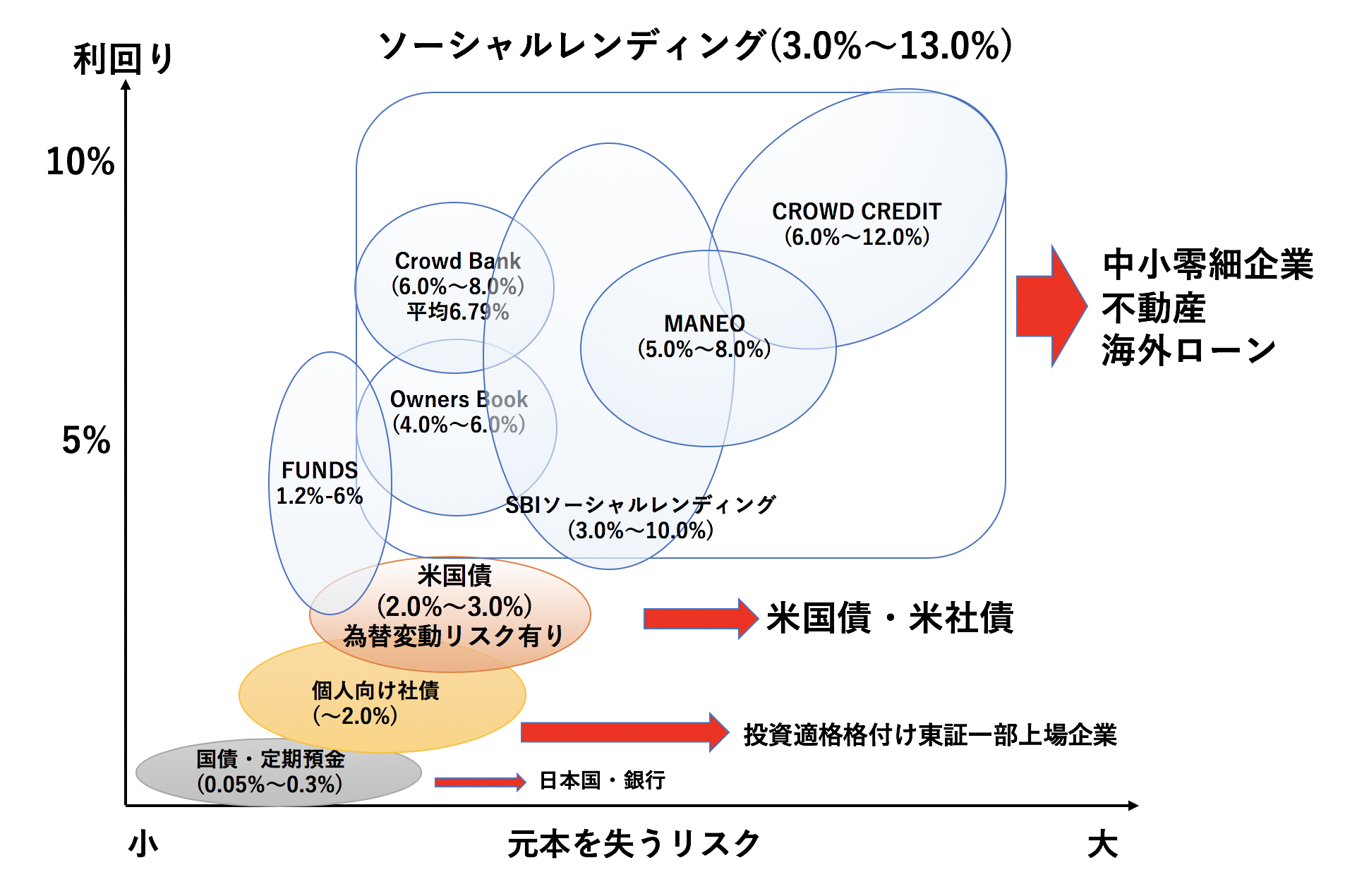

以下は各ソーシャルレンディングの元本安全性のリスクとリターンの関係です。

後で詳しく説明しますがmaneoは利子の延滞が頻繁に発生するのでリスクが高い分類となっています。

■ おすすめソーシャルレンディング業者:

| 【低リスク】2%-6% | Funds(ファンズ) |

| 【中リスク】6%-8% | オーナーズブック(Owners Book) |

| 【高リスク】6%-13% | クラウドクレジット(Crowd Credit) |

手数料は無料

ソーシャルレンディングの中にはCrowd CreditやSBIソーシャルレンディングのように運用手数料が発生するものがあります。

しかし、maneoは手数料については無料で運用しています。

以下の数値は一例です。

10% – 7%の3%がマネオの収益となるということです。

分配金は毎月分配

投資信託のような証券価格自体が変動する金融商品では、複利効果が失われるので毎月分配は逆効果です。

悪質な投資信託の中には、運用で結果がでずに元本から払い出しを行っているような場合もあります。

しかし、元本自体が成長しない貸し出し型のソーシャルレンディングでは出来る限り早く分配金を受け取れる方がお得です。

利子が受け取れないリスクを早期に排除することができますし、受け取った利子を新たに別の案件に投資することも出来ますからね。

(目次に戻る)

maneo(マネオ)でデメリット〜業務改善命令〜

それでは最後に、マネオを利用するデメリットを解説します。

業務改善命令を金融庁から受けている

maneo(マネオ)は2018年度に金融庁から業務改善命令を受けています。

本年7月6日、証券取引等監視委員会から内閣総理大臣及び金融庁長官に対して、 当社に行政処分を行うよう勧告がなされておりましたが、本日、以下の業務改善命令 を受けました。

(引用:maneo『業務改善命令について』)

わかりにくいですが、金融庁関東財務局はmaneoのことを当社と表現しています。

以下は関東財務局による指摘の重要部分を抜粋したものです。

当社は、平成28年10月5日以降、プラットフォーム事業において株式会社グリ ーンインフラレンディング(以下「GIL社」という。)を営業者とするファンドの取得勧誘を行っており、同29年12月末における当該ファンドの出資者数は3,084名、貸付残高は約103億円となっている。

今回検査において、当社の業務運営の状況を検証したところ、GIL社を営業者とするファンドにおいて、以下の問題が認められた。

(1)ファンドの取得勧誘に関し、虚偽の表示をした行為

当社は、GIL 社を営業者とするファンドの取得勧誘において、ファンド毎に特定された太陽光発電所やバイオマス発電所等の再生可能エネルギー事業の開発資金等にファンド資金を支出する旨を表示しており、GIL社は調達した資金を主にGIL社の親会社である甲社の関係会社を経由して甲社に貸し付け、甲社が各種事業等に投融資を行っている。

<<中略>>今回検査において、甲社が、入金されたファンド資金をウェブサイト上で表示した出資対象事業に支出しているか検証したところ、出資対象事業と異なる事業等へ支出している事例が多数認められた。

当社は、この間において取得勧誘を行ったファンドのウェブサイト上の資金使途の表示と実際の資金使途が同一となっているかについて確認せず、事実と異なる表示のまま取得勧誘を継続している。

この結果、当社は、ファンドの取得勧誘に関して、虚偽の表示を行っているものと認められる。

「当初目的」に資金が使われているかを確認せずに、出資勧誘を継続している、とのことで金融庁から業務改善命令を受ける運びとなりました。

運営の能力に対して規模が大きすぎるのが裏目に出ているといえるでしょう。

指摘を受けたのは2018年7月13日でしたが、2018年8月14日には『業務改善命令に基づく改善対策について』というプレスリリースを出しており関東財務局に報告済みとなっています。

現在2019年5月時点では対応策が進んできていると思いますが、まだ全て改善できているかは疑問の残るところです。

ソーシャルレンディングで一番重要なのは元本安全性です。

このような状況であれば、大企業案件に投資ができるFunds。

また、今まで貸し倒れが一件も発生していないCrowd Bank、OwnersBookの方が、安心してソーシャルレンディングに取り組むことができると現時点では言えるでしょう。

■ おすすめソーシャルレンディング業者:

| 【低リスク】2%-6% | Funds(ファンズ) |

| 【中リスク】6%-8% | オーナーズブック(Owners Book) |

| 【高リスク】6%-13% | クラウドクレジット(Crowd Credit) |

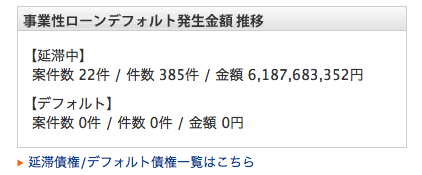

延滞が発生

ソーシャルレンディングの最大のリスクは分配金が支払われずに遅延する延滞や、支払い不能宣言である貸し倒れが発生するリスクです。

maneoは案件数が多いというのもありますが、全部で380件以上の延滞が現在までに発生しています。

因みに、現在延滞中となっている案件は22件となっています。

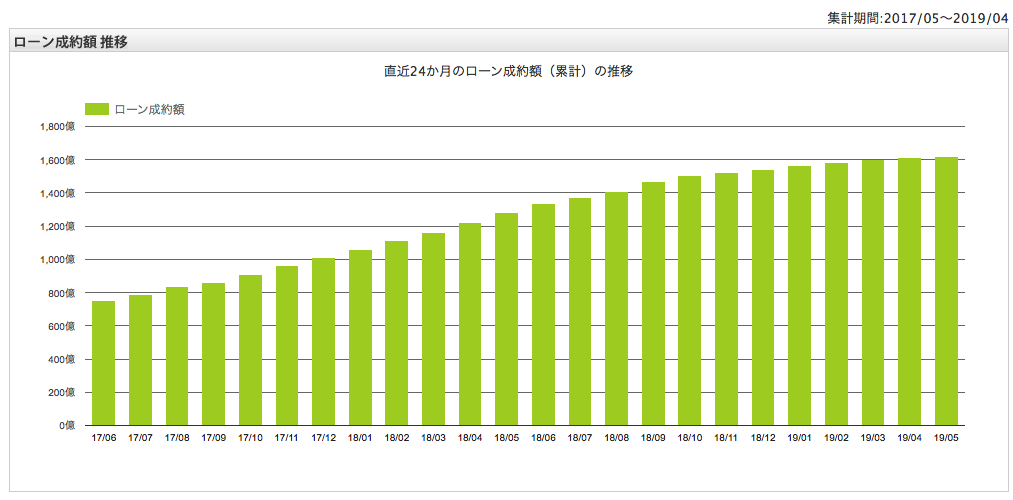

maneo

案件数だけを見ても仕方ないので、運用している案件全体に占める割合を見ていきましょう。

上述の特徴の項目でお伝えした通り、maneoの運用額は最大の約1600億円となっています。

maneo

一方、延滞中の金額は61億8000万円となっています。

1600億円というのはあくまで今までの累計の成約額であり、現在運用中の金額は不明です。

あくまで仮定ですが現在運用中の金額が半分の800億円とすると延滞金となっている割合は7.6%となっています。

多くの案件で、不動産担保ローンのように何かしらの担保はとっているので、貸し倒れは発生していません。

しかし、今後貸し倒れが出ないとも限りません。

他のソーシャルレンディングより高い2万円が最低出資額

通常のソーシャルレンディングでは1万円から投資することが可能ですが、maneoの場合は2万円からしか投資することが出来ません。

出来うる限り分散投資を行いたいという方にとっては少し不便ですね。

(目次に戻る)

まとめ

ソーシャルレンディングの先駆者としての地位を築いているmaneo(マネオ) について最後にまとめていきます。

■ 結論:

安全性、リターンの観点から、バランスの良いFunds(ファンズ)やCrowd Bank(クラウドバンク)、OwnersBook(オーナーズブック)のような案件で手堅く稼ぐ方がよい。

■ マネオの特徴:

- 2007年からサービスを開始しており運用残高は最大。

- 狙える利回りは5%-8%の案件。

■ マネオのメリット:

- 比較的高いリターン。

- 案件数の多さ。

- 手数料は無料。

■ マネオのデメリット:

- 金融庁から業務改善命令を受けており運営面に不安。

- 貸し倒れは発生していないが延滞が頻繁に発生している。

- 分散投資は2万円から(他は1万円)。

■ おすすめソーシャルレンディング業者:

| 【低リスク】2%-6% | Funds(ファンズ) |

| 【中リスク】6%-8% | オーナーズブック(Owners Book) |

| 【高リスク】6%-13% | クラウドクレジット(Crowd Credit) |

以上、【マネオ】延滞・遅延が発生?貸し倒れ懸念もあり危険と評判の「maneo」の特徴と利用するメリット・デメリットを紐解く。…の話題でした。