ポスコ(POSCO)は、韓国最大の鉄鋼メーカーです。

日韓基本条約に伴う対日請求権資金などによる資本をもとに、朴正煕大統領の肝いりで1968年に設立されました。

1973年に浦項市にて操業開始し、八幡製鐵と富士製鐵、日本鋼管の技術供与で急速に発展していきました。

設立当時1人あたりの国民所得が200ドル程度だった韓国の経済発展に大きく貢献し漢江の奇跡をけん引した企業です。

設立当初は、浦項総合製鉄(ポハンそうごうせいてつ、포항종합제철)という社名でした。

2002年5月に英文社名の「Pohang Iron and Steel Company」から略称を正式社名としPOSCOという名称になりました。

特に同社は、新日鐵との関係が非常に深いです。

新日鐵とポスコは互いに株式を持ち合っており、新日鐵は同社に対して技術支援も行っていました。

しかしながら、現在同社と新日鐵は徴用工問題に加えて、過去の技術流出訴訟事件等を経て複雑な関係となっています。

ポスコの製鉄技術は2004年頃から急激に向上し、新日鐵の高品位製品のシェアを奪っていきました。

しかし、これは1990年代に新日鐵を退職した技術者が新日鐵が数十年と数百億円をかけて開発した門外不出の「方向性電磁鋼板」の技術をポスコに流出させたことが関連したとされる訴訟がありました。

訴訟自体は和解していますが、徴用工問題が発生したことから同社と新日鐵の関係は一枚岩ではないものと言えます。

2005年11月22日には東京証券取引所第一部に上場し(証券コード:5412)、日本の株式市場に上場する初の韓国企業となりましたが、

2015年に系列会社の赤字の影響により創設以来初の赤字に陥り、同年12月14日に上場廃止となっています。

本記事では、そんな漢江の奇跡の筆頭企業であるポスコの展望について分析していきます。

■ 投資判断基準:中長期的に「買い」

▷ 売上高はやや不安定であり、マクロ経済の不透明感が存在するもののEPSについては上昇傾向にあり財務体質は良好。

▷ マクロ環境の改善か海外売上高比率が上昇すれば更なる発展が見込める点については好材料。

■ 指標関連:

▷ 直近3年間は増配傾向がみられることに加え、株価も上昇余力を残しており割安。

▷ インカムゲイン及びキャピタルゲインの両方を追求することが可能である。

■ 業績見通し:

▷2019年度も前期比増収の見通し。

■ 株主還元:

▷直近3年間は増配傾向にあり、株価も下落していることから配当利回りが相対的に上昇しており、魅力的な水準である。

Contents

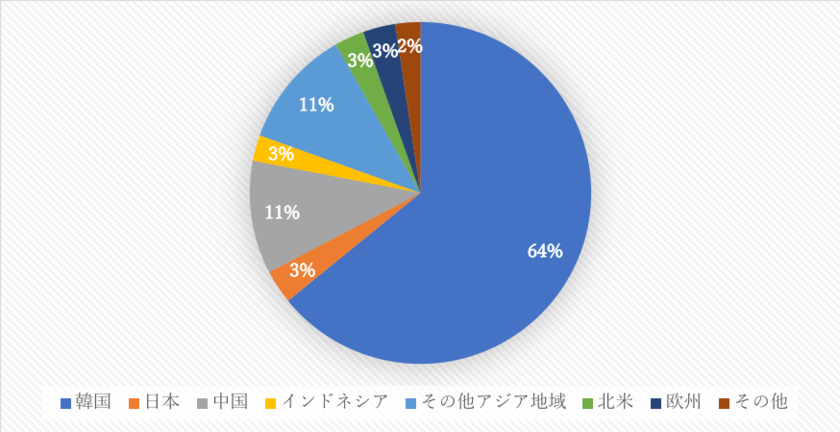

売上の大半は韓国国内。今後の国外売上の伸びに期待!

2018年年度のポスコの売上高構成(単位は100万KRW)を見てみると、売上高の大半は韓国国内であることがわかります。

同社の売り上げを支えているのは依然として韓国国内であることから、

今後韓国国外での売上高をいかにして伸ばしていくかが同社の成長を左右することになると考えられます。

特に北米地域及び欧州地域の売上高が市場規模比少ないと言えるでしょう。

伸びしろの大きな地域としては、その他アジア地域であると考えられます。

北米及びアジア地域に関しては、経済発展が著しく鉄鋼需要が旺盛です。

同地域にいかにして食い込めるかが今後の収益性を左右するものと思われます。

韓国経済に関しては、2018年後半からの徴用工問題に伴う外交上の対立により顕著な発展が見込めないことに加え、

失業率も年々上昇傾向にありますので、国外に活路を見出しつつ韓国国内でのシェアは維持していくことが望ましいでしょう。

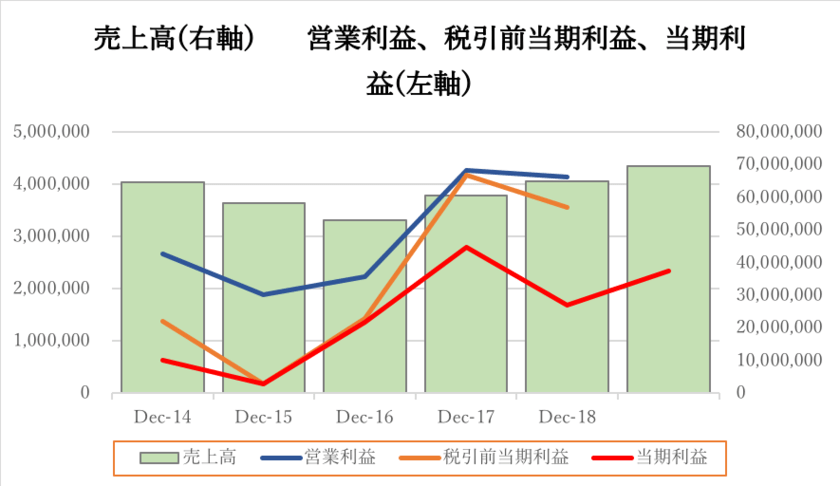

2017年以降は堅実な成長を見せている

それでは、ポスコの業績と最新の決算情報について確認していきたいと思います。(KRWベース)

| 年度 | Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 |

| 売上高 | 64,758,625.00 | 58,192,344.56 | 53,083,512.93 | 60,655,099.62 | 64,977,777.43 | 69,713,396.82 |

| 営業利益 | 2,678,148.00 | 1,893,491.58 | 2,237,185.58 | 4,275,202.65 | 4,138,101.68 | — |

| 経常利益 | 1,387,880.00 | 180,757.54 | 1,432,853.48 | 4,179,691.66 | 3,562,821.17 | — |

| 当期利益 | 632,706.00 | 180,646.88 | 1,363,309.63 | 2,790,105.75 | 1,690,612.43 | 2,340,604.80 |

図に示すと以下の通りとなります。

過去6年の業績ですが、2015年後半から2016年にかけてチャイナショックにより一時期売上高が減少したものの、

2017年以降は堅実な成長を見せています。

鉄鋼業界は概して、需要が景気と連動しやすいため業績は安定しにくい傾向にあります。

しかし、同社は2014年から2016年にかけて売上高が減少していったものの2017年以降持ち直しています。

これは同社の製品が世界的に認められていることの証左であると考えられます。

【最新決算情報】原油価格の上昇により前年同期比減益

同社が2019年7月23日に発表した2019年4~6月期連結決算は、営業利益が1兆686億ウォン(約980億円)と前年同期に比べ15%減少した。

鉄鉱石など原材料価格の上昇が重荷となりました。

4~6月期の売上高は16兆3213億ウォンと前年同期比1%増加しました。

生産設備の定期補修に伴い、最終製品の生産量は885万トンと2%減少しましたが、

標準的な炭素鋼の販売価格が若干上昇したことが寄与しました。

前四半期(1~3月期)との比較で、鉄鋼製品の販売価格の上昇が約1550億ウォンの増益要因となる一方、

原料価格の上昇と製品販売の減少が約1720億ウォンの減益要因となりました。

販売管理費などその他の費用も前期比増加し、利益率を圧迫しました。

世界経済の先行きに不透明感が漂う中、中国鉄鋼メーカーの余剰設備削減という追い風はあるが、

製品価格の上昇に伴う営業利益率の改善には時間を要するとかもしれません。

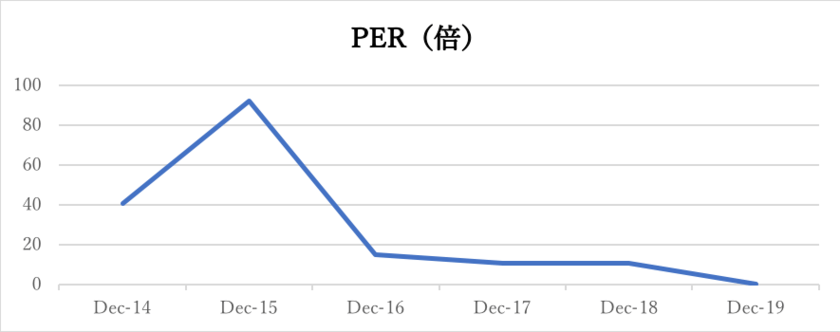

ポスコの『PER』と『EPS』『BPS』を確認

ポスコのPERについて見ていきましょう。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| PER(倍) | 40.92 | 92.35 | 15.23 | 10.93 | 10.75 | — |

図示すると以下のようになります。

PERについては、2015年12月をピークに年々低下傾向がみられます。

次にポスコの1株あたりの純利益(EPS)と純資産(BPS)の推移をみてみましょう。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| EPS | 1878.59 | 461.34 | 4156.7 | 8615.95 | 5227.75 | — |

| BPS | 129876.81 | 128867.48 | 132420.85 | 136665.92 | 135533.27 | — |

図示すると以下のようになります。

EPS及びBPSとも2015年を底に、上昇傾向となっています。特に2015年から2017年までは顕著な伸びを見せました。

次に、同社の配当利回りを見てみましょう。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| 配当 (ドル) | 2000 | 2000 | 2000 | 2000 | 2500 | 2617.02 |

| 配当利回り | 2.60% | 4.69% | 3.16% | 2.12% | 4.45% | N/A |

同社の配当金は2017年以降増加傾向にあります。このまま増配が続けば増配企業として認知されるかもしれません。

配当利回りに関しては株価が下落したタイミングである2015年及び2018年に4%を上回っています。

ポスコの課題と将来は?

以下はポスコの直近5年間の株価水準ですが、ポスコの株価は2018年初頭をピークに現在はやや下落傾向にあります。

日韓対立に伴う日本の輸出規制、米中貿易戦争及び原油価格の上昇といったマクロ経済の要因が株価を押し下げているものと考えられます。

同社の株価が復調するためには、マクロ環境の改善はもちろんですが、

本要因についてはコントロールしがたい部分があることも事実です。

マクロ環境以外では、やはり韓国国外の売上高を伸ばすことも求められてくると考えられます。

上記要因のいずれかを解決できれば同社の株価が復調する可能性は十分にあると言えるでしょう。

EPSの増加率から株価水準を予想

ポスコの2014年から2018年までのEPSの年平均増加率はCAGRを用いて算出すると29.16%と算出されます。

保守的にEPS成長率10%、20%、5年平均29.16%で上昇した場合のEPSの推移は以下となります。

| EPS予想 | 10%成長 | 20%成長 | 29.16%成長 |

| 19-Dec | 5750.53 | 6273.30 | 6752.16 |

| 20-Dec | 6325.58 | 7527.96 | 8721.09 |

| 21-Dec | 6958.14 | 9033.55 | 11264.16 |

| 22-Dec | 7653.95 | 10840.26 | 14548.79 |

| 23-Dec | 8419.34 | 13008.31 | 18791.22 |

| 24-Dec | 9261.28 | 15609.98 | 24270.74 |

| 25-Dec | 10187.41 | 18731.97 | 31348.09 |

PERについては、保守的に2014年12月期から2019年12月期まで最小値である10.75倍を使用して株価を算出します。

なお、EPSについてはKRWベースであることから、こちらをUSD換算します。

1USD=1158.76KRW程度ですので、計算には1USD=1159KRWを換算レートとして用いました。

| 株価予想 | 10%成長 | 20%成長 | 29.16%成長 |

| 19-Dec | 53.34 | 58.19 | 62.63 |

| 20-Dec | 58.67 | 69.82 | 80.89 |

| 21-Dec | 64.54 | 83.79 | 104.48 |

| 22-Dec | 70.99 | 100.55 | 134.94 |

| 23-Dec | 78.09 | 120.66 | 174.29 |

| 24-Dec | 85.90 | 144.79 | 225.12 |

| 25-Dec | 94.49 | 173.74 | 290.76 |

現時点の株価が$48近辺ですので、ポスコの成長率が鈍化しない限り、保守的に見積もっても2025年には$94~$173を目指せる水準となります。

尚、上記の想定はあくまでポスコのクレジットイベントが発生せず、

同社が現状の成長率を維持するという見通しである場合の想定となります。

まとめ

EPSは回復基調でありうPERは低下し割安度がましています。

また配当金も増加基調であることからインカムゲインとキャピタルゲインの両方が見込める投資先といえるでしょう。

コメントを残す