1850年に創業されたアメリカン・エキスプレス、略称「アメックス」はトラベラーズチェックとクレジットカードの発行元であるアメリカの企業です。

なぜ名称にエキスプレス?と思うかもしれません。

1850年の創業時は貨物を運ぶ宅配便業者として事業を開始しました。

この事業が好調に推移し、輸送網を全米およびメキシコやカナダなどの隣国にも広げたことから、「エキスプレス」という名が今でも用いられています。

1882年には世界初の郵便為替業務を開始し金融業に参入しました。

1891年に世界で2番目にトラベラーズチェックの発行を開始、1917年には日本オフィスを開設、1958年にクレジットカード事業に参入しました。

この他にも旅行代理業、法人向け銀行業、プライベートバンク、投資信託や保険など様々な事業をてがけています。

アメリカ以外にも世界各国でクレジットカードの発行を行っており、現在では世界140ヶ国に2200あまりのオフィスを展開しています。

また全世界のカード会員数は7800万人に達しています。

■ 投資判断水準:

▷ 株価は堅調に200ドル(2019年8月9日時点$126)に向けて推移していくことが見込まれる。

■ 業績:

▷ 売上高と純利益は二桁成長、今後のキャッシュレス時代へ向けてブランド力で他社との差別化を図っている。

■ 指標関連:

▷ 自社株買もありEPSは順調に増加。 EPS見通しを9%→10%の増収の見込み、1株あたり7.3から7.4に変更

▷ PERは同業他社のマスターカードの50倍に対して16倍台と割安に推移している。

Contents

アメリカン・エキスプレスは憧れのクレジットカード!?

クレジットカードの中ではダイナーズクラブと1、2位を争う高いブランドイメージとステータスカードを有しています。

また系列の高級ホテルで独自のサービスの提供を受けたり、ゴールドカード以上ではレストランの予約代行も行います。

カードのデザインは世界共通であり、旅行中の紛失や盗難に際しても、各国の現地での発行が可能であるため「海外旅行に強い」というイメージが現在でも続いています。

他社と比べ、カードの発行数は少ないものの支出額は非常に高く、質の高いサービスを提供しており富裕層対象であるブランド戦略が大きな強みです。

また顧客の忠誠度が高いことでも知られています。

主力業務はクレジットカードで主に出張の精算に使われており全体の40%、米国内消費者使用が31%ほど、他社に比べて1回の使用金額が大きいことで知られています。

これはマスターカードの4倍にもなります。

またアメリカン・エキスプレスカードは残高に対し課せられる金利収入に依存するのではなくトランザクション・フィーに依存しています。

つまり、貸し倒れがカード会社の中で最も少ないカード会社でもあります。

余談ですが、アメリカン・エキスプレスのブランドイメージはかなり高いので持っているだけで、他社よりも圧倒的に評価されます。

ステータス性がかなり高いので人と差をつけたいという方には面白いかもしれません。

そのくらい世間的なイメージが強いカードです。

またウォーレン・バフェット氏やマイクロソフト創業者のビル・ゲイツ氏もカード保有者です。

安定したアメリカン・エキスプレスの業績

まず業績についてみていきたいと思います。

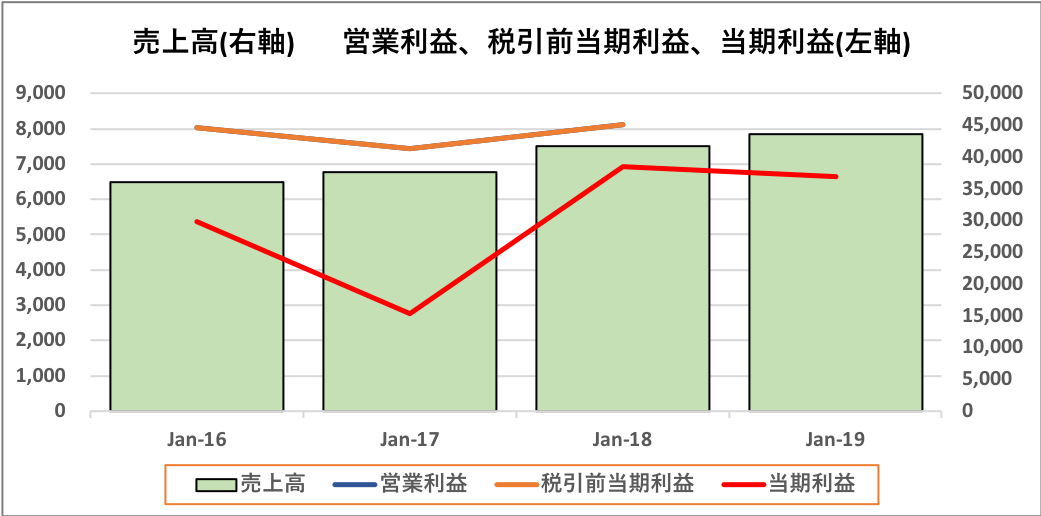

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| 売上高 | 34,561.00 | 33,293.00 | 36,036.00 | 37,657.00 | 41,625.00 | 43,608.95 |

| 営業利益 | 8,991.00 | 7,938.00 | 8,042.00 | 7,425.00 | 8,122.00 | |

| 税引前当期利益 | 8,991.00 | 7,938.00 | 8,042.00 | 7,425.00 | 8,122.00 | |

| 当期利益 | 5,885.00 | 5,163.00 | 5,375.00 | 2,748.00 | 6,921.00 | 6,636.60 |

2015年に売上高、営業利益、上記の表で確認しても全て前年度に比べ落ち込んでいます。

おそらくコストコと契約解消、その関係でクレジットカードの与信残高成長が大きく落ち込んだからだと思われます。

しかしこの悪影響は減ってきており、徐々に回復しています。

わかりやすく図でみてみましょう。

売上高はさほど大きな変動はありませんが堅調に推移していると言えます。

実は2017年、アメリカン・エキスプレスの純利益が2016年に比べ大幅に減益しています。

しかし実質的には一瞬の出来事だと思われます。

というのも売上高は前年より増えてり、カードの利用額拡大やローンの手数用収入の拡大が売上増に貢献しました。

ただ税制変更で海外収益を米国に戻す際の一時的な課税費用と繰り延べ税金資産の調整費用を総額26億ドルを計上した結果、純利益が大幅に減益しました。

売上が上がっているのになぜ赤字か?

簡単に言うと減税になったから海外収益を本国に一旦戻す、その際に一時的に課税、その課税が多額だったということです。

ただ将来的にはプラス要因であるためにやむを得ないことだったと思います。

アメリカン・エキスプレスのEPSとBPSについて

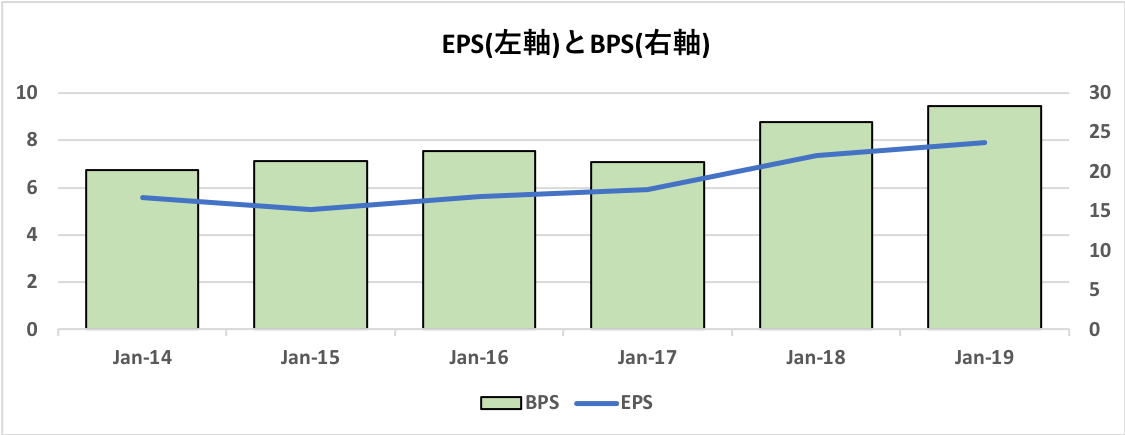

1株あたりの純利益(EPS)と純資産(BPS)をみてみましょう。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| EPS | 5.59 | 5.07 | 5.63 | 5.94 | 7.35 | 7.93 |

| BPS | 20.21 | 21.33 | 22.68 | 21.26 | 26.32 | 28.38 |

この5年、EPSは1.5倍に。2020年に予想では8.98まで伸びてます。

売上高同様、大きな変動なありませんが、堅調な動きを維持しています。

2012年以降は自社株買いを再開し株数を6年間でピーク時の70%ほどに減らしているのもEPSの上昇に寄与しています。

BPSも大手企業にしては珍しく右肩上がりです。

また数値も高いですので、安定性も高い銘柄と言えます。

アメリカン・エキスプレスの配当について

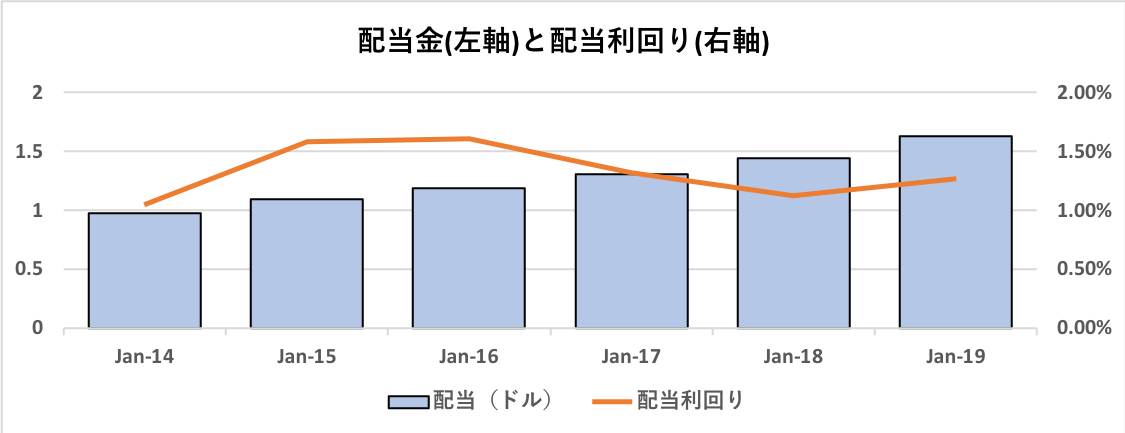

アメリカン・エキスプレスの配当利回りの推移が以下となります。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| 配当 (ドル) | 0.98 | 1.1 | 1.19 | 1.31 | 1.44 | 1.63 |

| 配当利回り | 1.05% | 1.58% | 1.61% | 1.32% | 1.12% | 1.27% |

利回りが高い銘柄ではありません。

2015年から大幅に増配をし、それ以降はわずかながらも増配中です。

リーマンショック時は株価は下落しましたが、配当は減りませんでした。

ここにはキャッシュフローは載せていません。

しかし、フリーキャッシュフローが潤沢であるため今後も継続的な自社株買いの期待や増配の期待もできるのではないでしょうか。

なぜならば投資キャッシュフローが少なく、営業キャッシュフローのほとんどがフリーなのです。

製造業などでは考えられないくらい高収益構造です。ワイドモート企業らしい、素晴らしいキャッシュフローなのです。

アメリカン・エキスプレスの株価推移とPER水準について

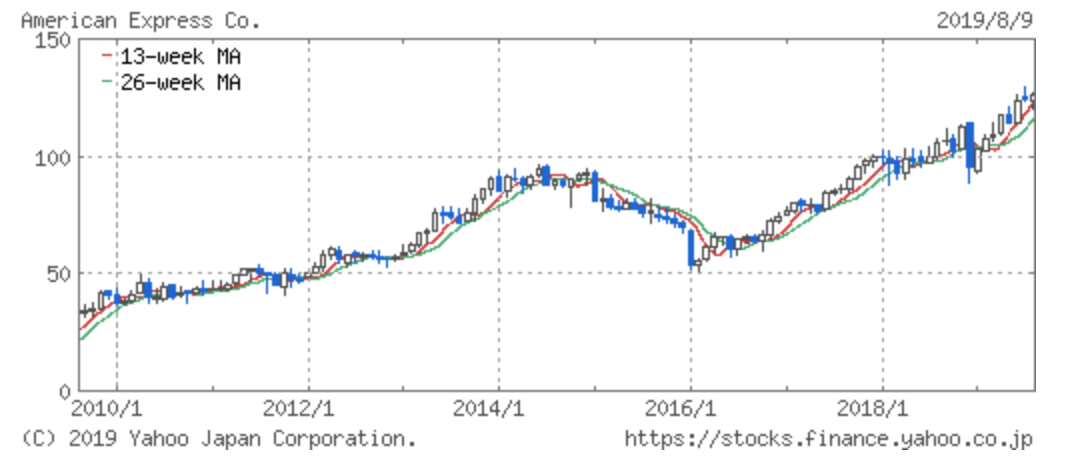

過去10年の株価をみてみましょう。

この10年で株価は5倍になりました。

2007年世界的な金融危機であるリーマンショックで経営悪化に陥りました。

2008年にはいり経営を立て直すために米国財務省から34億ドルほどの公的資金を受けました。

しかし経営状況はすぐに改善されず翌年には世界各国で事業縮小、人員削減、サービスの廃止縮小を開始しました。

2014年には95ドル近辺まで上昇しましたが、コストコとの独占的規約が解消されました。

業績が懸念され、株価が下がりはじめました。

しかし結果としてはコストコ時代の顧客は維持されており、懸念されていたような顧客流出はありませんでした。

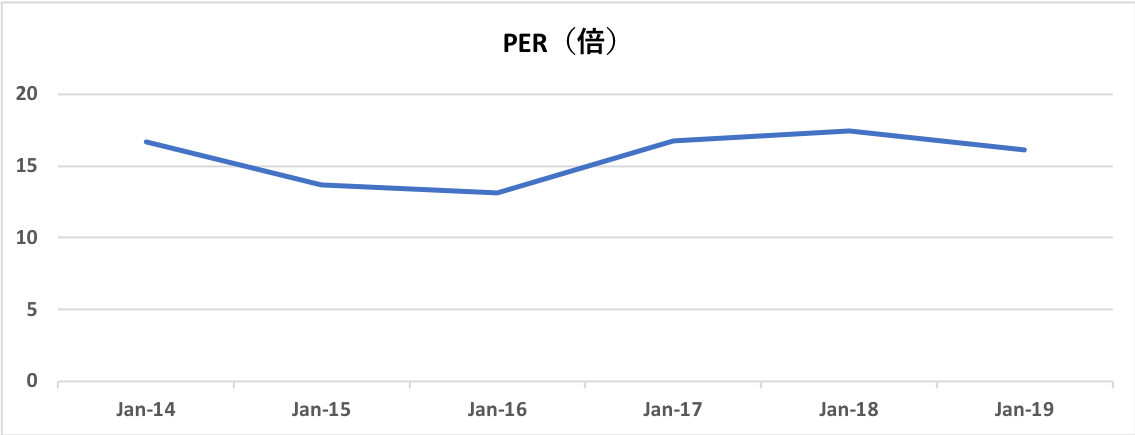

次にPERをみてみます。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| PER(倍) | 16.65 | 13.72 | 13.16 | 16.72 | 17.43 | 16.15 |

まだまだ割安な水準であるといえるでしょう。

同業他社のマスターカードのPERが50倍となっていることを考えると魅力的な水準ですね。

まとめ-今後の業績と株価はどうなっていく??-

近年、キャッシュレス決済が急激に増えてきています。

仕組み自体は新しいものではありません。

現金を使わない決済ですので、クレジットカードも立派なキャッシュレス決済の1つであります。

キャッシュレス社会が浸透することによって、消費ハードルを下げることによる消費拡大はもちろん、事業効率化を通した事務コストの削減、時間の節約、少子高齢化による人手不足の改善、髪の削減などへの期待が大きいです。

アメリカン・エキスプレスについて、今後はポジティブな見方でいいのではと思います。

デルタ航空とのパートナーシップも好調、富裕層向けにプラチナ、ゴールドカードの特典の拡充や中小企業を呼び込むために手数料を安くしたりと業績拡大に向けて努力しています。

最近では加盟店を増やし、利用者数も他社に並ぶ水準になると期待されます。

過去2年だけでも100万の新規アカウントの獲得し、カード利用は過去7年、年間2桁台で拡大しています。

米中問題はまだ解決はしていませんが米国内経済は現在堅調に推移しています。

今後も経済がさらに上向くと企業の出張など多くなることが予想され、同社の売上高が増えることを意味します。

また競合他社との競争が激しい今、他社に比べ今後遅れをとる可能性もあります。

しかしアメリカン・エキスプレスのブランド力により差別化することで他社にはできないであろう富裕層の顧客を取り込むことができます。

またアメリカン・エキスプレスは経済危機に対しての耐性が高い企業です。

前述でもかいたように手数料ビジネスではなく、負債を直接抱える営業スタイルであることが大きく影響していくと思います。

今後、他社との遅れを取り戻し投資家の関心を得るためにはテクノロジーとM&Aこそがアメリカン・エキスプレスのブランドを真に引き出して株主への価値を向上させる唯一の方法なのではないかと思います。

今後のアメリカン・エキスプレスの動向が楽しみです。

■ 投資判断水準:

▷ 株価は堅調に200ドル(2019年8月9日時点$126)に向けて推移していくことが見込まれる。

■ 業績:

▷ 売上高と純利益は二桁成長、今後のキャッシュレス時代へ向けてブランド力で他社との差別化を図っている。

■ 指標関連:

▷ 自社株買もありEPSは順調に増加。 EPS見通しを9%→10%の増収の見込み、1株あたり7.3から7.4に変更

▷ PERは同業他社のマスターカードの50倍に対して16倍台と割安に推移している。

以上、【AXP】アメリカン・エキスプレス(AMERICAN EXPRESS)の株価の見通しや業績推移を予想する。…でした。

コメントを残す