日本のIPO銘柄は上場前に目論見書が発表されます。

人間と同じで若い企業の方が大きく株価が値上がりする可能性も高くなります。

米国株でも同じでIPO後数年に驚異的な株価の上昇を実現する銘柄が多くなっています。

本日は米国のIPO分析を行う上で絶対に欠かせないS-1の読み方についてお伝えしていきたいと思います。

あくまで以下は「マネリテ」軍としてみている項目です。

絶対解では決してないことはご理解いただいた上で参考として目を通して頂けますと幸いです。

Contents

そもそも「Form S-1」とは?

米国の企業の資料は暗号めいたアルファベットと数字の組み合わせで発表されます。

「Form S-1」は日本の上場前に上場を控えた企業が発表する目論見書と同じ役割の書類です。

以下は「S-1」の書面ですが、人によっては拒否反応を示すレベルですね(笑)

追って詳述しますが「Form S-1」には、経営陣、事業概要、業績推移などが事細かに記載されています。

IPO銘柄に投資をするにあたっては必読の報告書であるということができます。

「Form S-1」は公募価格が発表されてはいないのですが、公募価格の目安が決まるとS-1/Aが発表されます。

「A」というのは「Amendment」の略です。

最終的に公募価格が決まった時には「Form 424B4」です。フリーザでいうところの最終形態です。

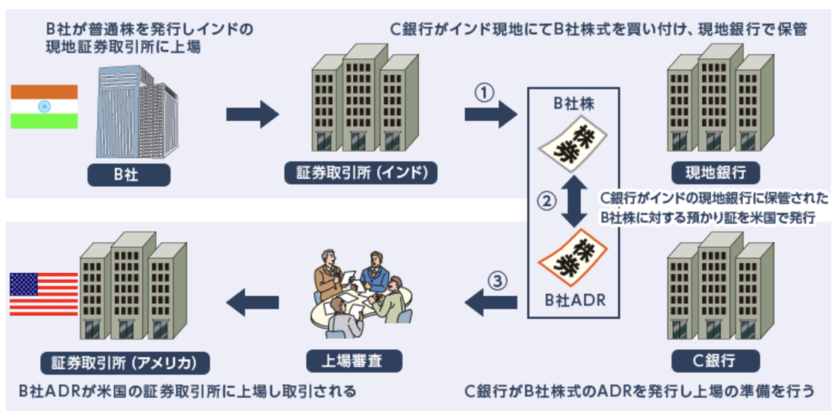

ADR銘柄とは米国外の企業の株を米国の銀行が保有して、

それを担保に株式を発行する方法で米国株式市場に上場する方法です。

ADR銘柄の目論見書は「F-1」という報告書がでてきます。

内容は殆どS1と同じですが最終形態は同じく「Form 424B4」となります。

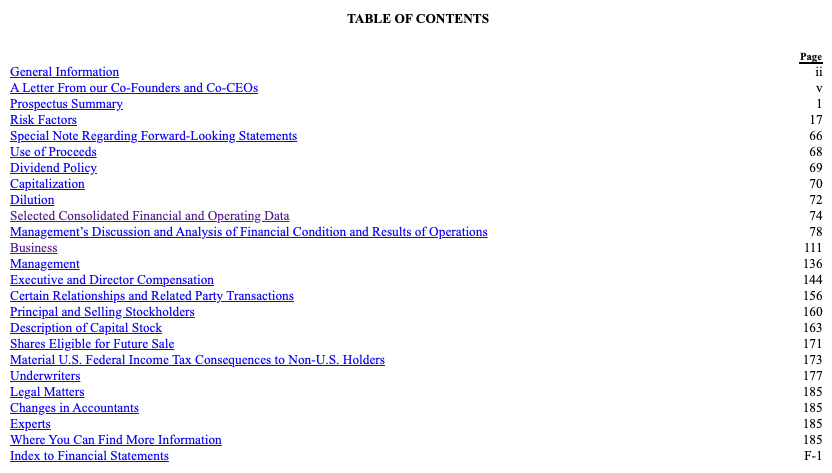

「Form S-1」の見出し(=目次)と重要度

では本題の「Form S-1」の見方について見ていきましょう。

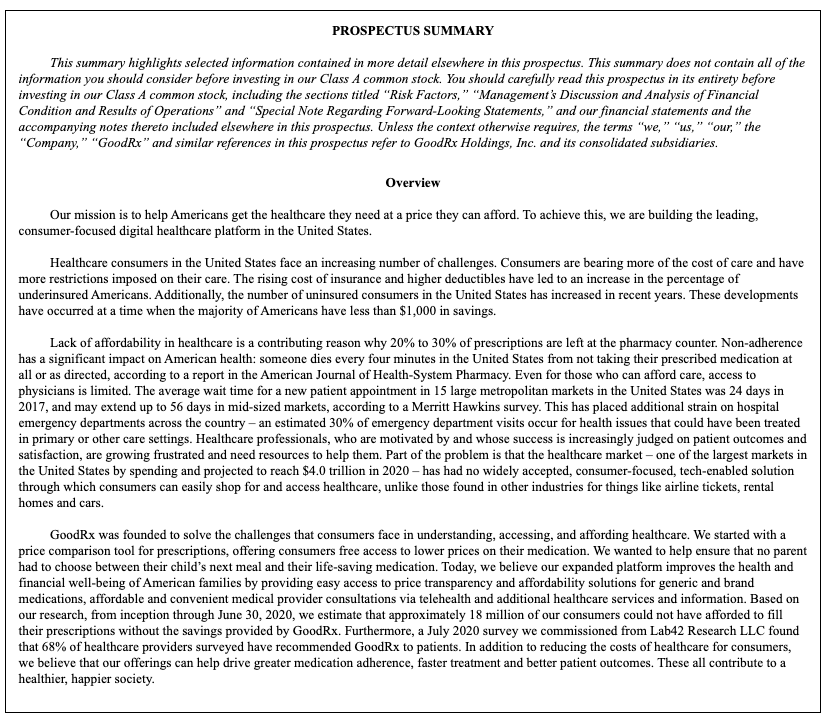

以下は直近分析したGoodRx (Ticker:GDRX)についてみていきたいと思います。「Form S-1」では以下のような見出しが出されています。各項目をクリックすることでジャンプすることができます。

各項目の重要度については以下です。

| 重要度 | 項目 |

| ◎ | General Information |

| ○ | A Letter From our Co-Founder and Co-CEOs |

| ○ | Prospectus Summary |

| ○ | Risk Factors |

| Special Note Regarding Forward-Looking Statements | |

| Use of Proceeds | |

| Dividend Policy | |

| Capitalization | |

| Dilution | |

| ◎ | Selected Consolidated Financial and Other Data |

| ◎ | Management’s Discussion and Analysis of Financial Condition and Results of Operations |

| ◎ | Business |

| ◎ | Management |

| ◎ | Executive Compensation |

| ○ | Certain Relationships and Related Party Transactions |

| Principal Stockholders | |

| Description of Capital Stock | |

| ○ | Shares Eligible for Future Sale |

| Material U.S. Federal Income Tax Consequences to Non-U.S. Holders for Our Class A Common Stock | |

| Underwriting | |

| Legal Matters | |

| Change in Accountants | |

| Experts | |

| Where You can find additional information | |

| Index to Consolidated Financial Statements |

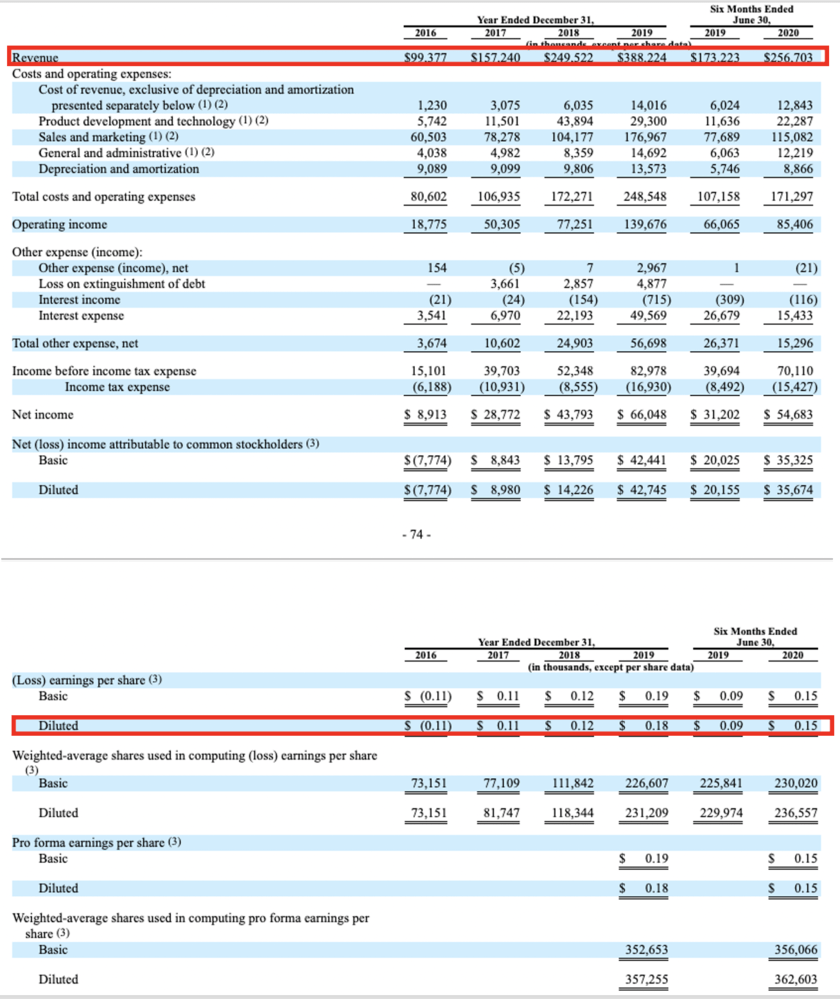

1.業績データをみる「Selected Consolidated Financial and Other Data」

この項目はいままでの業績推移を確認する項目です。

この項目ではPLとBSが発表されています。場合によってはCF計算書も発表されています。

【PL(損益計算書)】

一番重要なPLでは「Revenue」と「Net profit(loss) per share attribute to common stockholder diluted」の推移です。

PLTRは2期分しか記載されてなかったので、以下では4期分記載されているGDRXを例にしています。

成長株投資において最も重要な売上高とEPSが基調として右肩あがりかどうかという点を重視します。

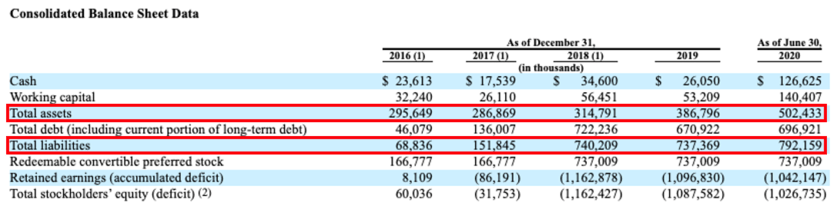

【BS(貸借対照表)】

バランスシートにかんしては総資産に対する総負債の比率を見ています。

この比率が増加傾向であれば、PLに立ち戻って支払い利息が営業利益を圧迫していないかを確認していきます。

CF計算書については上記の例ですと存在しませんが「Working Capital」という項目が存在します。

「Working Capital」では営業活動に投下されている資金のことを指します。

一般的には以下の式で算出されます。

運転資本

=

(売上債権+棚卸資産+その他流動資産)

-

(仕入債務+その他流動負債)

売上の増加に比して、運転資本の増加が急激に上回っている場合は資金繰の面で要注意ということになります。

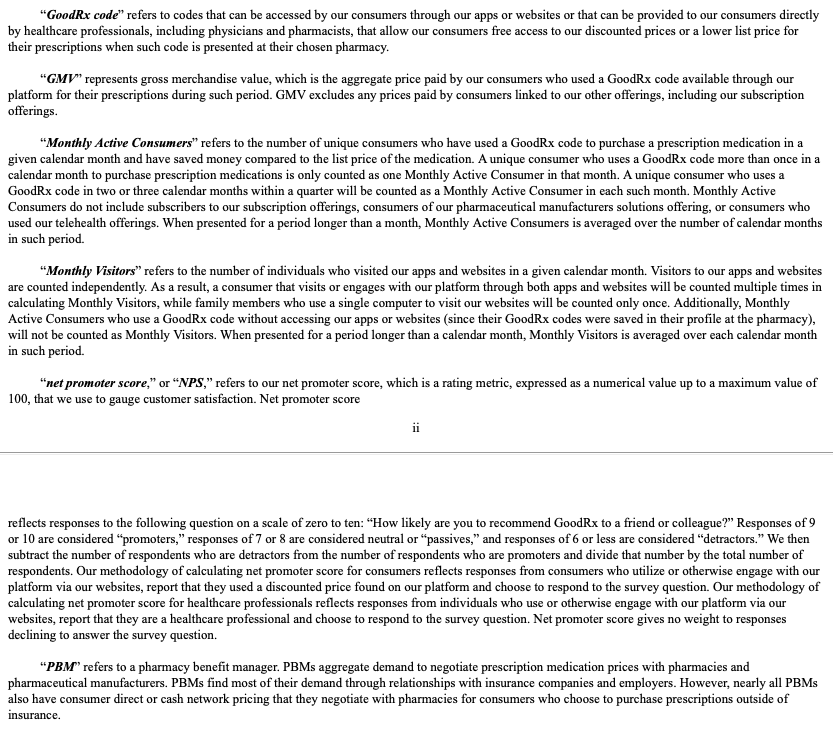

2. General Information 「言葉の定義」

General Informationは、S1で用いられる言葉の定義です。

事業概要を読む際に混乱しないように、ざっくり目を通しおきましょう。

3.Business「事業概要」

ある程度業績が堅調で注目に値する企業であるとみたら、重要な事業概要をみていきます。

どのような事業を運営しているのかを知る非常に重要なパートです。この部分を読まないと他のパートを理解することができません。

- 事業概要と収益の源泉が何か?

- 競合他社より優れた競合優位性は何か?

- 今後、どのような展望を有しているか?

- 市場規模はどの程度なのか?

今後、伸びる市場でシェアを獲得していくことが出来るのか?

という観点で見ていく必要があります。

GDRXの場合は以下の順の解説となっています。企業によっては記載内容は異なりますが、各企業が自社のサービスの魅力を投資家にプレゼンするパートとなります。

概要

↓

なぜGDRXの事業が世の中に必要とされるのか

↓

市場規模

↓

ステイクホルダーに提供している価値

↓

どのようにサービスを利用するか

どのように収益が発生するか

↓

販売戦略や保有するテクノロジー

↓

今後の成長戦略

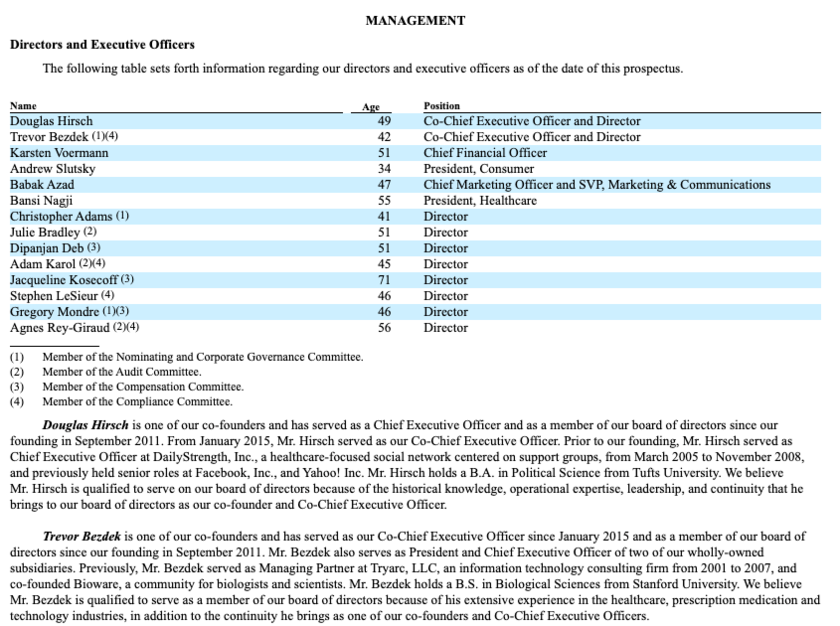

4.Management「経営陣」

若い企業において経営陣がどのような経歴の持ち主なのかという点は非常に重要になります。

S1には経営陣のリストと経歴が記載されています。特に舵取りを行うCEOの経歴は注視しておきましょう。過去に今大企業になっている企業で経歴を積んでいたり、何度も事業を立ち上げ成功させているCEOなら信頼感がありますね。

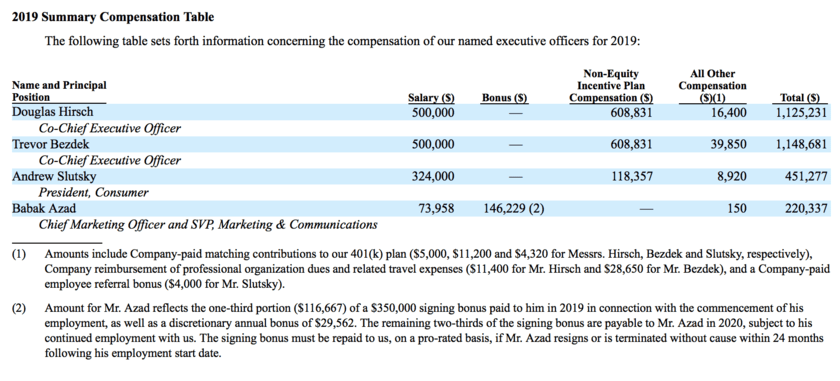

5. Executive Compensation 「役員報酬」

この項目は大抵Managementの下にあります。当項目では役員報酬も確認していきましょう。

IPO企業でまだ利益が出ていない企業では役員報酬が圧迫して赤字になっている企業も数多く存在しています。

以下の通り4名の役員の役員報酬だけで約$3Mという規模となっています。ただ2019年のNet Income(純利益)は$66Mなので著しく圧迫しているというわけではありません。

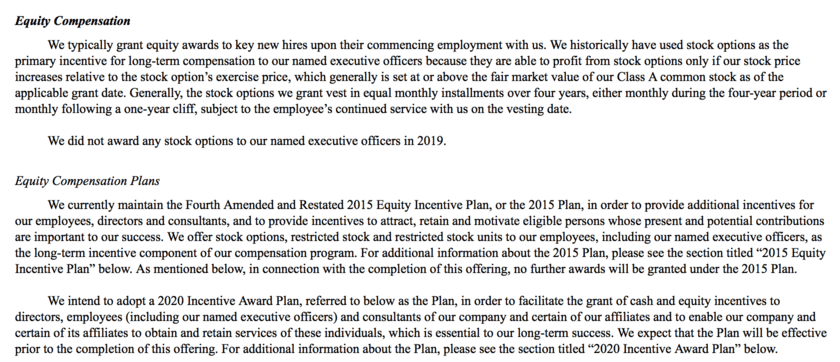

その他にもストックオプションという形で還元を行なっている場合もありますので確認する必要があります。ストックオプションはStock Compensationという形で費用に落ちてPLを圧迫するので要注意です。

場合によってはStock Compensationで純利益が赤字になっている企業も多く存在しています。GDRXの場合はストックオプションは2019年度はだしていないと説明しています。

6.Management’s Discussion and Analysis 「経営者業績コメント」

次に経営陣が業績についてコメントしているパートです。

基本的にはビジネスの内容の重複となる部分を含みながらも、経営者として重要と考えているKPI等の説明が入ります。

その他にも以下の点が解説されます。(勿論、企業によって内容は異なります。)

✔︎ 収益の上げ方の詳しい内容

✔︎ 顧客とのリレーションシップ

✔︎ 費用項目の説明

✔︎ 事業環境と今後の見通し

✔︎ 規制当局との関係

この項目は非常に長くなる傾向にあります。

今後の事業環境について、どのようにみているかという手がかりがないかという観点で見ていくようにしています。

補助的な項目

他に時間があれば補助的に確認する項目は以下となります。

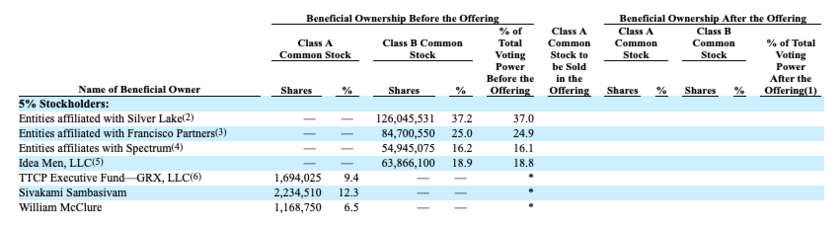

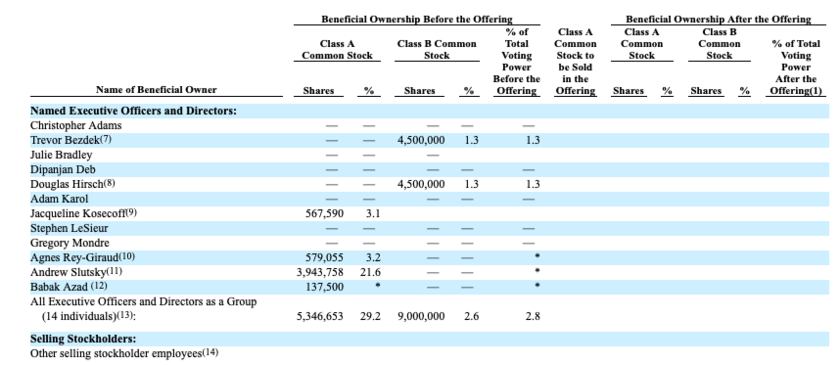

Principal Stockholders

IPO前の時点での主要な株主です。

5%以上保有している主要な機関投資家や個人。

大きなポーション持っている機関投資家が償還される時には大規模な売りが想定されます。

ただ、実際には償還時期を把握するのは難しいので、優秀な機関投資家かどうかという点を確認できたらベストです。

試しに1位のSilver Lakeを確認してみましょう。

リターンについては記載されていませんでしたが錚々たるポートフォリオで9兆円程度を運用している巨大ファンドとなります。一流ファンドであることは間違いないでしょう。

Silver Lake is a global technology investment firm, with more than $88 billion in combined assets under management and committed capital and a team of professionals based in North America, Europe and Asia. Silver Lake’s portfolio

参照:Silver Lake

また、経営陣の保有比率も記載されています。経営陣の保有比率が大きいほどインセンティブが働くのでポジティブとなります。

筆者が崇拝する成長株投資の神であるオニール氏は大企業の場合経営陣が1%以上株式を保有していたらポジティブとしています。以下の通りCEOが1.3%保有しているので評価できるでしょう。

上場を成し遂げたあと、一定期間は既存株主が売れないようにロックアップ期間が設けられています。

(参照) 大株主による売却を防ぐ「ロックアップ」とは?IPO(上場・新規公開株)で注意すべき条項(売却停止期間と解除条件など)を事例で徹底解説!

当項目ではロックアップについての記載がなされています。

GDRXの例ではIPO後の90日間がロックアップ期間が設定されていました。ロックアップ期間が過ぎると以下の大きい方の数値を超えないレベルで株式の売却が可能となります。

起業家はIPOで大金を手にするために頑張っているという側面もあります。

ロックアップ期間が終了した際には相応の売りが出る可能性があることは加味しておきましょう。

Prospectus Summary

今までの内容のサマリー的な内容です。

順番に読まれた方であれば、全て承知の内容となるかと思います。

そのため、内容を復習するという活用用途があります。

A Letter From our Co-Founders and Co-CEOs「CEOと共同創業者からの手紙」

この項目はある企業とない企業があります。熱い気持ちになりたい場合は目を通した方が良い項目です。

一世代前に私が大学を卒業したとき、両親はアメリカならではのアドバイスをしてくれました。給料のことよりも、健康保険のある仕事に就くことを一番に考えていたのです。保険があってこそ、質の高い、安価な医療を受けることができるのだと。保険がなければ、不安な日々が続き、十分なケアを受けることができず、経済的にも破綻する可能性があります。

そこで、私は保険付きの仕事を見つけました。そして、年齢を重ね、家族を持つようになってからは、両親が言っていたことの意味を理解するようになりました。私が保険に入っていれば、破産せずに健康を維持できると思ったのです。難しい選択を迫られることもなく、保険証があればアメリカの最高の医療を手頃な価格で受けられるのです。

それなのに、なぜ近所の薬剤師は私に450ドルもの処方箋を要求してきたのか?

2010年、処方箋を手に、保険カードをポケットに入れていた私は、何かが変わってしまったことを痛感しました。より高い控除額、既往症、自己負担額や保険料の上昇、拒否、複雑な書類作成とそれに伴う高額な請求書など、兆候を見極めるべきでした。私はより多くのものを支払い、より少ないものしか得られませんでした。薬局では、450ドルも払うつもりはありませんでした。私は保険に入っていたのですから。そこで、私は処方箋を持ち帰り、近くの薬局を回ってみた。保険に入っていても、値段はピンキリで(250ドル、400ドル)、私が必要としている薬の実際のコストとは明らかに無関係でした。インターネットで検索してみると、テレビや飛行機のチケットの値段を比較することはできても、医療にかかる費用を理解するための指針はありませんでした。私は、保険の有無にかかわらず、アメリカ人がナビゲートすることのできない、非効率的で巨大な市場に出くわしたのです。

Risk Factor

あらゆるリスク要因について記載されている項目です。今後の業績の予測には不透明性が伴うことや、アナリスト予想を満たさない場合は株価が下落するなどの一般的なことも書かれています。

基本的に当たり前の内容が記載されていますが、重要な内容が含まれていることもあるので時間があれば確認しときましょう。例えばGDRXでは以下の内容が記載されていました。

- 毎年第1四半期と第4四半期に消費者の需要が高まる

- 広告費が年率55%で伸びているが回収できる保証は必ずしもない

- 有償のマーケティング活動はテレビ、検索エンジンマーケティング、消費者や医療機関への郵送物、電子メール、ディスプレイ、ラジオ、雑誌広告、ソーシャルメディアマーケティングを活用

- 無償マーケティングでは、検索エンジン最適化、ソーシャルメディア、Eメールマーケティングなどを行ってる。検索エンジンは頻繁に検索アルゴリズムを変更しており、これらの変更により当社のウェブサイトの掲載順位が低下し、当社のウェブサイトを訪れる消費者の数が減少する可能性がある

- HeyDoctorは、当社の他の製品に比べて大幅に低い利益率を生み出しており将来においてもそのような状況が続くと予想。当追加の人員を雇用したり、新たな第三者と提携したり、多額の研究開発費を投じたりするなど、追加の措置を講じる必要がある。結果的にさらなる不確実性の対象となり、追加の法律や規制の対象となる可能性があります。

- 手数料のPBMの統合が進んだ場合、後継のPBMも含めて良好な契約関係を維持できなければ顧客として失う可能性が有

PBM契約の多くは契約が終了した後も、当該PBMに関連する交渉済みの料金が当社の消費者に利用され続ける限り当社への支払いを継続することを規定しています。PBM契約は通常、自動的に更新されます。

まとめ

今回は米国のIPOを行う時の目論見書にあたるS1の見方についてみてきました。

S1の見方については正解はありません。今回の内容はあくまで参考として捉えていただければと思います。

ただ、業績や事業概要に関する部分は投資をする際には絶対必要になる情報なので注視した方がよいでしょう。