シェブロンはアメリカのサンラモンに本社を置く石油関連企業です。

石油を始めとするエネルギー関連製品を扱う米国2位の民間企業となっています。

現在世界の石油関連企業の中でも特に巨大な規模を持つ国際石油資本、いわゆるスーパーメジャーと総称される6社のうちの1社です。

本日は米国巨大石油企業『シェブロン』の業績と今後の株価推移について見通していきたいと思います。

■投資判断:以下の点を総合的に勘案し短中期的に$130ドルあたりで推移

■指標関連:PER17倍前後で安定

■業績見通し:原油価格により影響を受けやすいものの、業績は堅調に推移

■株主還元策の動向:33年連続増配中の配当貴族。長期保有でキャピタルゲインとインカムゲインを狙う。

Contents

シェブロンとは?歴史から紐解く

1879年にアメリカで「パシフィック・コースト・オイル」として創業し、1900年に「石油王ロック・フェラー」の会社であるスタンダード・オイルに買収されました。

1911年に独占禁止法でスタンダード・オイルが34社に分割され、イラク石油会社をおさえてサウジアラビア政府から東部州全域の石油利権を得ることに成功しました。

その後、社名をシェブロンに変更して現在に至ります。

シェブロンは世界180カ国以上でビジネス展開している多国籍企業になります。

系列会社を含めて世界84カ国に販売ネットワークを持ち、約24000ヶ所以上の小売所を持っています。

アメリカ、アジア、ヨーロッパの13の発電事業者の資産も保有しています。

代替エネルギー分野では燃料電池、太陽光発電、二次電池、バイオ燃料、水素燃料、地熱発電などへ投資を積極的に行なっています。

他の石油会社と比べて、川上部門の比率が高いのが特徴です。

そのため原油価格の変動によってダイレクトに業績が動きます。

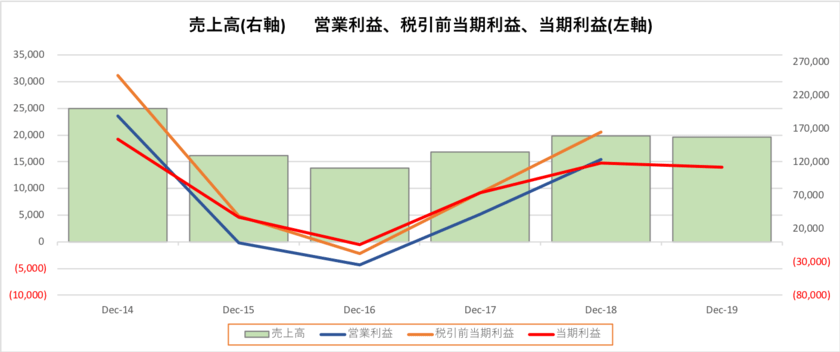

シェブロンの業績推移

まず業績をみていきましょう。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| 売上高 | 199,941 | 129,648 | 110,484 | 134,779 | 158,767 | 157,158.68 |

| 営業利益 | 23,600 | -146 | -4,320 | 5,206 | 15,451 | |

| 税引前当期利益 | 31,202 | 4,842 | -2,160 | 9,221 | 20,575 | |

| 当期利益 | 19,241 | 4,587 | -497 | 9,195 | 14,824 | 13,988.10 |

図示すると以下の通りとなります。

上記でも触れましたが、シェブロンの業績は原油価格に大きく影響されます。

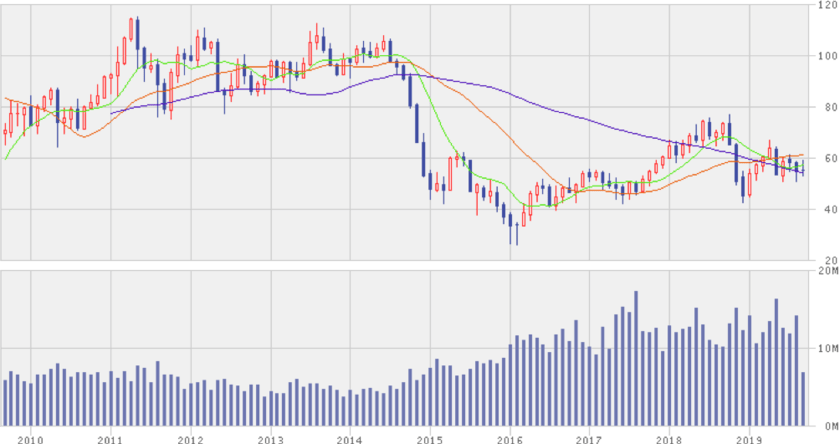

原油価格のチャートを見てみましょう。

原油価格をみると2015年には約半分にまで下落しています。

シェブロンの業績は原油価格に相当影響されることがわかるかと思います。

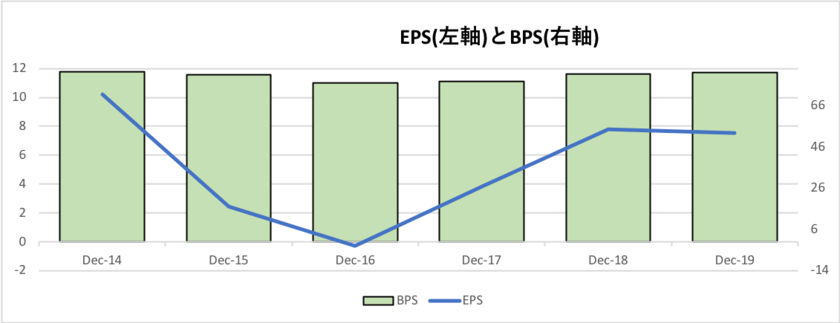

EPSも当然原油価格の下落に大きく影響されたが回復基調

1株あたりの純利益(EPS)と純資産(BPS)をみてみましょう。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| EPS | 10.21 | 2.46 | -0.27 | 3.81 | 7.8 | 7.52 |

| BPS | 82.48 | 81.11 | 76.95 | 77.77 | 81.22 | 82.18 |

原油価格の下落が影響していますね。

2016年はEPSがマイナスになりましたが今は回復しています。

わかりやすくグラフ化してみます。

ようやく5年前の数値にもどりつつあります。

2016年には営業費用を140億ドル削減しました。

スリム化することにより2017年以降のキャッシュフローは成長し、業績にも大きく変化がみられました。

今後もしばらくは高収益が期待できるかもしれません。

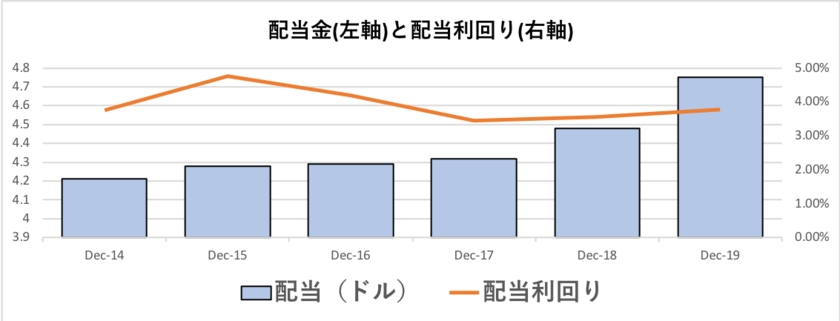

シェブロンは増配年数33年を誇る配当貴族企業!

シェブロンは配当金を33年間連続で増配している配当貴族企業です。

直近の配当と配当利回りを見てみましょう。

2015年は株価が大きく下落したため、配当利回りは大きく上昇しました。

もし10年前に株を購入していたとすれば配当利回りは6.14%になっており、魅力的なディフェンシブ銘柄として保有できていましたね。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| 配当(ドル) | 4.21 | 4.28 | 4.29 | 4.32 | 4.48 | 4.75 |

| 配当利回り | 3.76% | 4.75% | 4.20% | 3.45% | 3.55% | 3.77% |

わずかではありますが、配当はじわじわとあがってきています。

業績はさておき、営業利益がマイナスでも連続増配33年、配当利回りも3.7%の高配当銘柄です。

2015年は原油価格が大幅に下落しましたが、その時も減配はせず増配を維持しているのは、株主還元姿勢が見えます。

利回りが高く、配当性向は低いままなのでまだ余力はあるかもしれません。

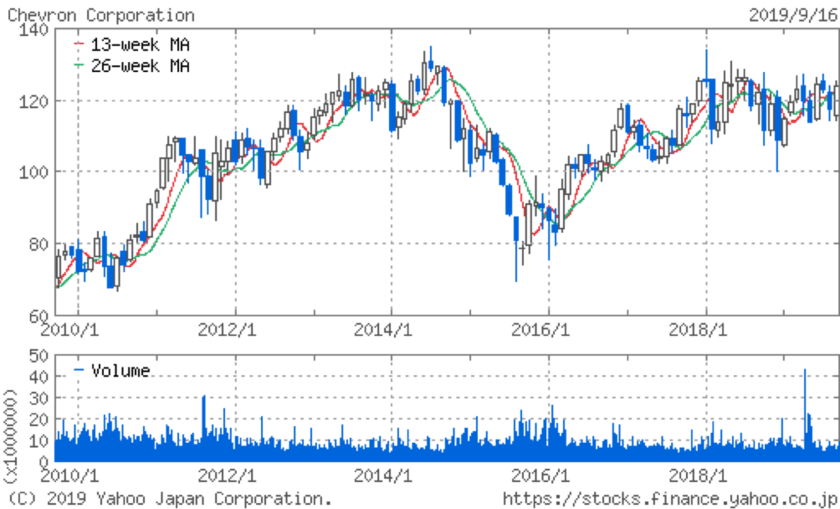

過去10年のシェブロンの株価とPER

過去10年の株価の推移を見てみましょう。

原油価格の下落と株価下落のタイミングがほぼ同じであることがわかります。

これだけ影響されるということが目に見えてわかります。

また2015年はチャイナショックがあり大きく下落しました。

60ドル以上も下落し、株価は約半分にまでなりましたが、その後は順調に回復しています。

しかしエネルギー関連銘柄は下がるときは大きく下がる傾向があると思います。

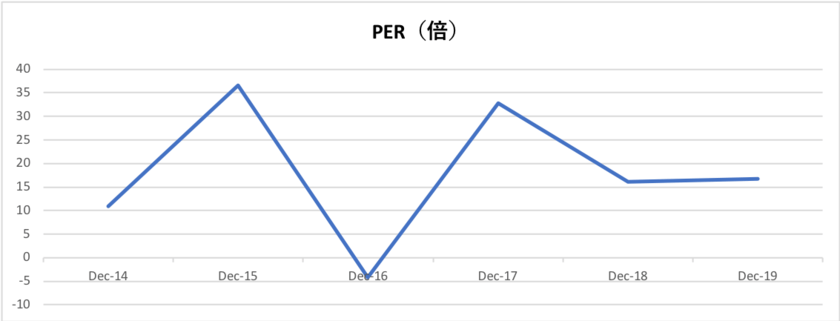

次にPERをみてみます。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| PER(倍) | 10.98 | 36.62 | -4.2 | 32.85 | 16.18 | 16.77 |

現在は16倍あたりで安定しています。

まとめ

シェブロンは6社ある石油メジャーの中で売上高はNO4の会社です。

他の石油株に対して、配当利回り、株価の成長力は見劣りする銘柄かもしれません。

自社株買いもここ数年行われていません。

しかし減配をしていないという株主還元だけは評価できるのではないかと思います。

米国全体、株高にありますが原油株は置いていかれた感じがあります。

しかしシェブロンはいち早く回復基調にあります。

実績がまだ追い付いていないのが現状ですが。

この10年、シェブロンは資本を増やしつつも利益が思うように伸びず、フリーキャッシュフローもマイナスへ転じたりととても厳しい期間を乗り越えてきました。

大きく下落した株価が戻してきていること、2017年には売上と利益が改善してきていることから今後の展開に期待したいところです。

また2019年4月にアナダルコ・ペトロリアムの330億ドルで買収することを発表しています。

賢明な判断でしたが、投資家たちの反応はあまりよくなく、敬遠され続ける可能性は十分にあります。

なぜならシェブロンは大型案件で浪費せずに支出を抑えてきたことが評価されていました。

この買収資金の原資として2億株を発行し、150億ドルの純負債を承継することになっています。

この買収によりシェブロンは年間キャッシュフローを増加させ、自社株買いを年間50億ドルに拡大することが可能であると発表しています。

ただ投資家の見方を考えるとこの買収がシェブロンの株価上昇につながるのにはしばらく時間がかかるかもしれません。

またどちらかと言えばシェブロンの株は値上がり益より永久保有する勢いでもつべきかと思います。

配当を重視しているため資産形成に向いているのではないでしょうか。

どちらにせよ、安定して株価があがりそうな銘柄ではありません。

とくに原油価格の動向に注視しながら割安なタイミングで仕込み、配当狙いもありなのかと思います。

コメントを残す