世界180ヵ国以上の国・地域にて油圧ショベル、ブルドーザー等の建設機械を販売している企業です。

売上・生産とも海外比率が50%を超えるグローバル企業ですので為替の動きが業績に影響を与える事もあります。

余談ではありますが、キャタピラーは英語で「イモムシ」を意味します。

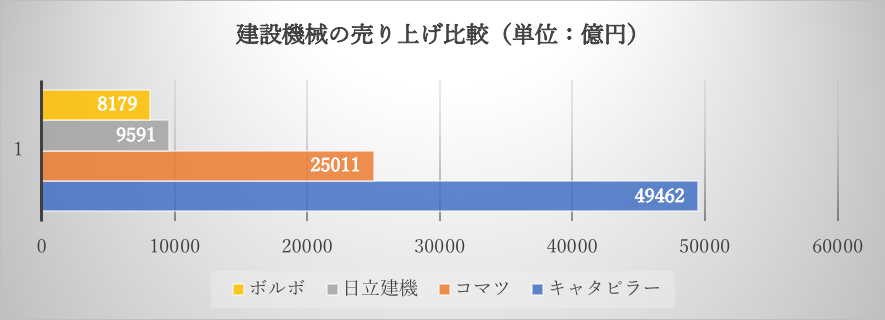

以下の図は建設機械メーカーの世界ランキングです。キャタピラーが売上高で2位コマツの追随を許さず圧倒的であるということがわかります

キャタピラーは世界180か国以上で事業展開している、いわゆる多国籍企業です。

現在では軍需産業や航空宇宙業界等複数の分野にも進出しています。

本記事では、世界最強の建設機械メーカーであるキャタピラーの株価の見通しについてお伝えしていきたいと思います。

■ 投資判断基準:中長期的に「買い」

以下の点を総合的に勘案し短中期的に$140-$170(現在約$118)の水準に上昇することが期待される。

■ 指標関連:

▷PERは10.8倍であり、過去5年で最低水準のため割安感あり。

▷配当性向は55%程度で、増配余力が十分にある。

■ 業績見通し:

▷米中貿易戦争及び世界経済の動向次第であり不安定。短期的にはややネガティブ。

■ 株主還元策の動向:

▷現時点での配当利回りは低いが25年連続増配中であり、長期保有でキャピタルゲインとインカムゲインが狙える。

Contents

キャタピラーは景気敏感株(シェアーズ銘柄)

キャタピラーを含む建設機械メーカーは、世界経済の動向の影響をもろに受けることが特徴です。

キャタピラーのようにグローバル展開している企業であれば尚更です。

公益や電気通信、生活必需品と言った、景気の動向にかかわらず必要とされる商品・サービスを扱う株式と異なり、景気の影響をもろに受けてしまいます。

逆に言うと、キャタピラーの株価が上がり始める時は世界経済の先行きが明るいということもできると思われます。

株価のボラティリティが比較的高い分、世界経済が活況を呈しているときや景気がいいときは大きく上昇することが期待できる銘柄です。

2016年のチャイナショック以降株価は大幅に上昇しています。

トランプ政権以後大きく株価を伸ばした企業の1つでもあります。

キャタピラーの主要市場は米国ですが新興国市場(特に中国)向けのビジネスも同社の経営戦略上非常に重要性が高いです。

しかしながら、2018年以降米トランプ大統領と中国との間では貿易戦争が勃発しています。

加えて中国経済それ自体の減速も相まって同社の業績に負の影響を与えてしまっています。

しかしながら、今後も世界的には人口増加が見込まれ、このままのペースで人口が増加すれば2050年には90億人を突破するといわれています。

人口増加に伴い住宅やオフィス工事、それに伴う鉱山資源向けの需要が生じる可能性もあります。

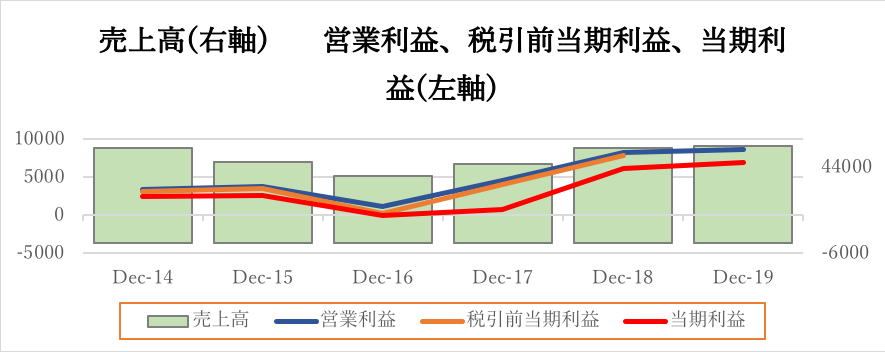

市場予想には届かないが順調な業績推移

それでは、キャタピラーの業績について確認していきたいと思います。

| 年度 | Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 |

| 売上高 | 55,184.00 | 47,011.00 | 38,537.00 | 45,462.00 | 54,722.00 | 56,188.11 |

| 営業利益 | 3,314.00 | 3,785.00 | 1,162.00 | 4,545.00 | 8,293.00 | 8,628.10 |

| 税引前当期利益 | 3,152.00 | 3,439.00 | 139.00 | 4,082.00 | 7,822.00 | — |

| 当期利益 | 2,452.00 | 2,512.00 | -67.00 | 754.00 | 6,147.00 | 6,982.16 |

図に示すと以下の通りとなります。

過去5年で見ても業績の変動が大きいことがよくわかります。

チャイナショック時の2016年は前年比大幅減益でした。

しかし、2017、2018年は世界経済の成長とともに大幅増収・増益を実現しています。

先ほどお伝えした通り業績の変動幅は景気によって非常に高くなっています。

直近3年の決算を見る限り、キャタピラーは順調に業績を伸ばしてきています。

しかし2019年12月期の市場予想は前年同期比横ばいですので見通しとしては弱気です。

特に、2019年7月24日に発表された同社の第2四半期決算ですが、純利益は16億2000万ドル(1株当たり2.83ドル)。

前年同期は17億1000万ドル(同2.82ドル)でした。なお、アナリストの1株利益予想は3.11ドルでした。

同社の発表によると、アジアの主要市場である中国での販売低迷や、生産及びリストラ関連費用の拡大が響いたとのことでした。

米中などの貿易摩擦が企業の景況感や経済活動に影響したことも影を落としていることも一因でした。

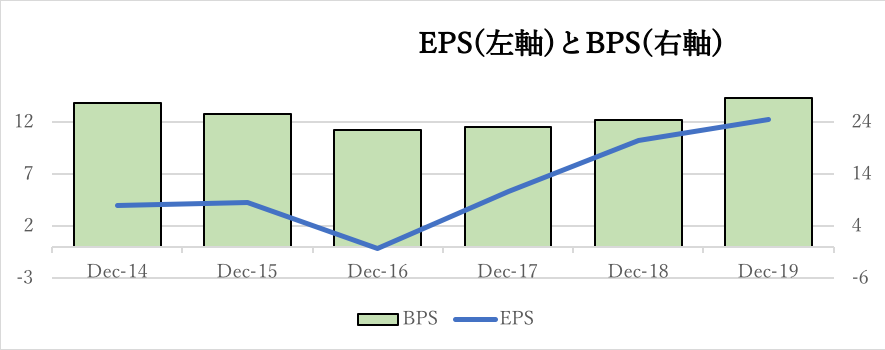

キャタピラーのEPSとBPS

キャタピラーの1株あたりの純利益(EPS)と純資産(BPS)の推移をみてみましょう。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| EPS | 3.97 | 4.23 | -0.11 | 5.28 | 10.22 | 12.26 |

| BPS | 27.63 | 25.43 | 22.4 | 22.92 | 24.39 | 008.54 |

図示すると以下のようになります。

EPSは2016年に底打ちして以降から大幅に上昇し続けています。

世界経済とともに業績を伸ばし続けてきている企業ならではのダイナミックな変動であるといえます。

アナリストの一部は、キャタピラーの市場の半分以上がすでにピークを打っているか、年内にピークを打つ見込みで、来年の業績低迷につながりかねないと懸念しています。

決算発表当日は株価が一時7%安となるなど大きく下げる場面もありました。

キャタピラーは資本政策の一環として継続的な自社株買いを行っています。

しかし第1四半期の発表資料で同社は残りのフリーキャッシュフローを踏まえて自社株買いを「より一貫したペース」で実施する計画であると説明しています。

まだまだ理想的な資本政策の実現には時間を要する模様です。

25年連続増配実施中、配当貴族の仲間入りとなるか

キャタピラーは、連続増配年数25年と長期間の連続増配実績を有しています。

キャタピラーの増配は同社の利益率を考慮したうえで保守的に行われているという点が特徴的です。

景気敏感株のため、業績が大きくぶれやすいという点を考慮すると、

25年連続増配という実績は素晴らしいものであると思います。

同社の配当性向は55%程度であることを鑑みても配当政策については健全そのもので文句の付け所はないと思います。

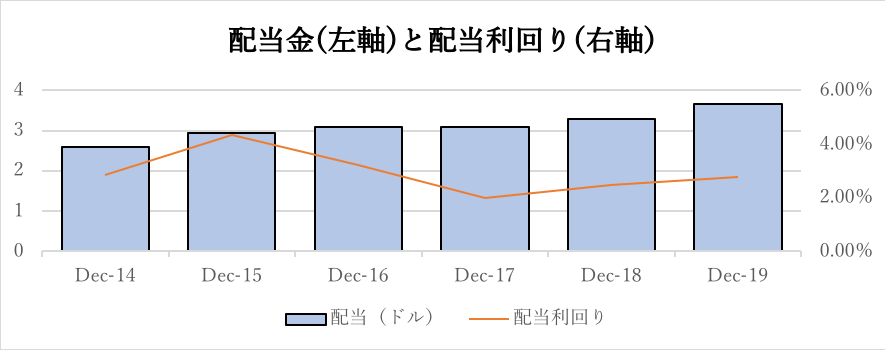

以下は直近5年間の配当金の推移と配当利回りの推移です。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| 配当(ドル) | 2.6 | 2.94 | 3.08 | 3.1 | 3.28 | 3.67 |

| 配当利回り | 2.84% | 4.32% | 3.22% | 1.97% | 2.47% | 2.77% |

視覚化すると以下の通りです。

なお、配当落ち月は、1月、4月、7月、10月で、配当支払い月は2月、7月、7月、11月の年4回です。

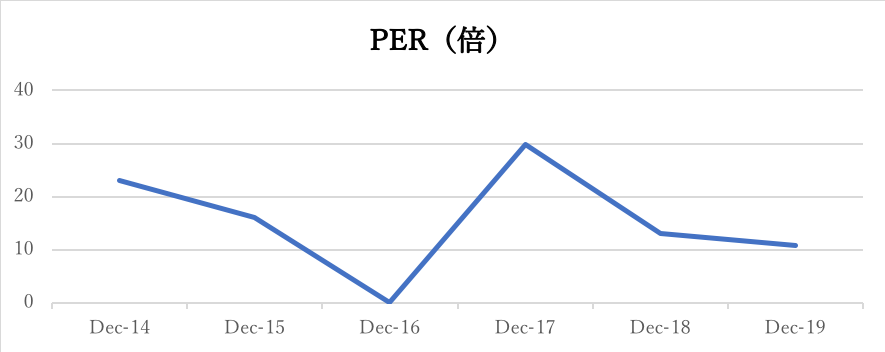

変動が大きいキャタピラーのPER水準

キャタピラーの株価は、2018年をピークにやや下落しています。株価の上下幅も非常に大きいです。

【株価= PER × EPS】として算出されます。

EPSは上昇傾向にある一方、株価は乱高下しているためPERも一定の数値に収束していません。

以下は過去5年のPERの推移ですが平均して18.55倍で推移しています。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| PER(倍) | 23.04 | 16.08 | N/A | 29.84 | 12.97 | 10.8 |

今後のキャタピラーの見通しについて考察します。

キャタピラーの株価は回復するのか?

キャタピラーの株価がピーク時であった2018年の水準まで回復するための条件としては以下の条件が必要となります。

①米中貿易戦争の終結

②世界経済全体の成長

キャタピラーは、アジアの主力市場である中国から報復関税をかけられてしまっています。

今後の中国市場展開の戦略にもネガティブな影響が出ることが予想されます。

故に、米中貿易戦争の何らかの形での終結は必要条件であるといえます。

また、世界経済の継続的な成長は同社の株価上昇には欠かすことの出来ない条件であるといえます。

業態として、経済状況の先行指標となりうるような事業に従事しているため、

仮に米中貿易戦争が終結したとしても、世界経済の見通しそのものが悪くなってしまえば株価の回復は遠のくこととなりかねません。

EPSの増加率から株価水準を予想する

過去5年間のEPSの年平均増加率はCAGRを用いて算出すると32.56%と算出されます。

保守的にEPS成長率が5%、10%、20%、5年平均32.56%で上昇した場合のEPSの推移は以下となります。

| EPS予想 | 5% 成長 | 10% 成長 | 20% 成長 | 32.56% 成長 |

| 20-Dec | 12.87 | 13.49 | 14.71 | 16.25 |

| 21-Dec | 13.52 | 14.83 | 17.65 | 21.54 |

| 22-Dec | 14.19 | 16.32 | 21.19 | 28.56 |

| 23-Dec | 14.90 | 17.95 | 25.42 | 37.86 |

| 24-Dec | 15.65 | 19.74 | 30.51 | 50.18 |

| 25-Dec | 16.43 | 21.72 | 36.61 | 66.52 |

PERについては、キャタピラーの事業の特性上、世界経済の影響をもろに受けてしまうことを考慮し、保守的に過去5年間で最も低い10.8倍を使用して株価を算出します。

| 株価予想 | 5% 成長 | 10% 成長 | 20% 成長 | 32.56% 成長 |

| 20-Dec | 139.03 | 145.65 | 158.89 | 175.52 |

| 21-Dec | 145.98 | 160.21 | 190.67 | 232.67 |

| 22-Dec | 153.28 | 176.24 | 228.80 | 308.43 |

| 23-Dec | 160.94 | 193.86 | 274.56 | 408.85 |

| 24-Dec | 168.99 | 213.24 | 329.47 | 541.97 |

| 25-Dec | 177.44 | 234.57 | 395.37 | 718.44 |

現時点の株価が$118近辺ですので、世界経済に致命的な打撃がない限り5年後には保守的に見積もっても$177-$395を目指せる水準となります。

尚、上記の想定はあくまでキャタピラーのクレジットイベントが発生せず、世界経済が後退しない見通しである場合の想定となります。

まとめ

以上より、業績は堅調で連続増配企業ということもあり中長期投資家にとっては魅力的な投資対象であるものと考えられます。

ただし、景気敏感株であるため株価の上下は大きいため注意が必要です。

■ 投資判断基準:中長期的に「買い」

以下の点を総合的に勘案し短中期的に$140-$170(現在約$118)の水準に上昇することが期待される。

■ 指標関連:

▷PERは10.8倍であり、過去5年で最低水準のため割安感あり。

▷配当性向は55%程度で、増配余力が十分にある。

■ 業績見通し:

▷米中貿易戦争及び世界経済の動向次第であり不安定。短期的にはややネガティブ。

■ 株主還元策の動向:

▷現時点での配当利回りは低いが25年連続増配中であり、長期保有でキャピタルゲインとインカムゲインが狙える。

以上、【CAT】25年連続増配中のキャタピラーの今後の株価推移を予想!世界最強の建設機械メーカーの展望とは?…でした。

コメントを残す