エクソンモービル(英:Exxon Mobil Corporation、XOM)は、

アメリカ合衆国テキサス州に本社を置く総合エネルギー企業です。

石油メジャーの最大手であり、スーパーメジャーと呼ばれる6社の内の一社です。

なお、スーパーメジャーとは、エクソンモービル、BP、ロイヤル・ダッチ・シェル、

シェブロン、コノコフィリップス、トタルの6社を指します。

同社は世界200ヵ国以上で展開しており、世界中で資源開発に従事しています。

エクソンモービルは37年連続で増配を行なっている配当貴族企業で、株価下落も相まって配当利回りも10%近い高水準となっています。

【今回の瓦版の内容】

- エクソンモービルの業態とは?

- エクソンモービルの業績の過去推移は?

- 最新決算の内容と今後の見通し

- 増配維持は可能かを考察

Contents

エクソンモービル(XOM)はどんな会社なの?

エクソンモービルはシェブロンと並んでダウ平均に採用される石油メジャーです。

エクソンモービルがまずはどのような石油メジャーなのかを見ていきます。

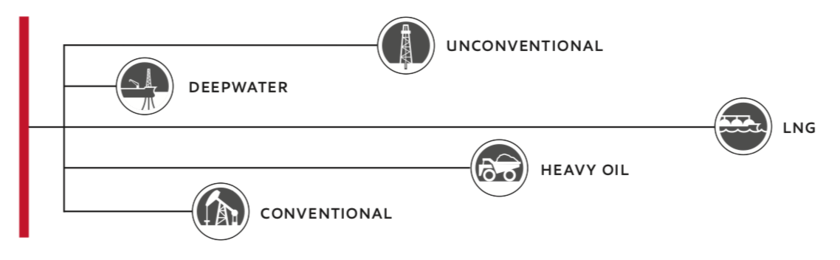

エクソンモービルの事業領域

業領域は「Upstream」(= 上流)と「Downstream」(=下流)と「Chemical」(=化学)の三分野に分かれています。

【Upstream】

上流では原油と天然ガスを生産しています。

【上流の用語】

- UNCONVENTIONAL:新技術によって発掘された原油(シェールオイル等)

- DEEPWATER:深海に眠っている原油

- LNG:液化天然ガス

- HEAVY OIL:重油

- CONVENTIONAL:伝統的に発掘している原油

【Downstream】

上流で得られた天然ガスや原油を精製して石油として販売している事業領域です。

生産から販売まで行なっているということですね。

【Chemical】

化学は原油から精製された化学製品を販売するというものです。

事業領域は「上流」「下流」「化学」の収益状況

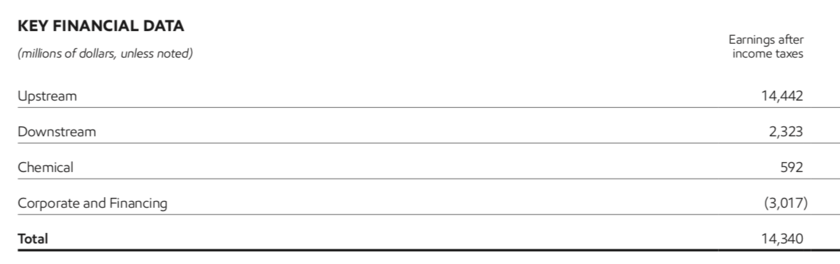

上記でお伝えした三つの事業領域の利益は2019年度の年間決算でみると「上流」→「下流」→「化学」の順になっています。

上流:144億4200万ドル(約1.5兆円)

下流:23億2300万ドル(約2500億円)

化学:5億9200万ドル(約650億円)

コストセンター:30億1700万ドル(約3300億円)

合計:143億4000万ドル(約1.5兆円)

参照:Exxon Mobile Annual

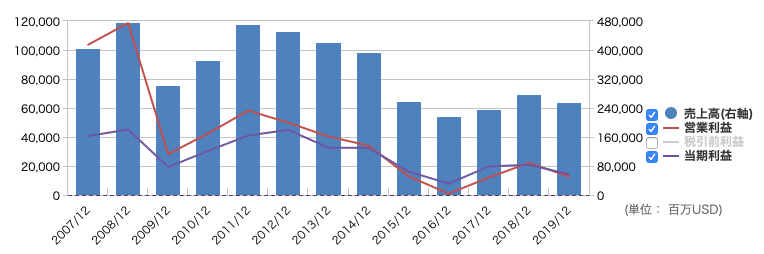

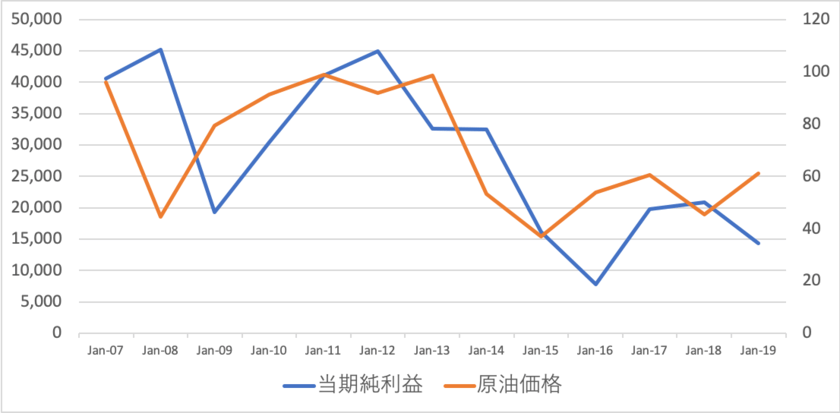

過去10年は原油価格の低迷で利益は減少傾向

まずは過去からのエクソンモービルの収益と利益推移について見ていきましょう。

| 決算期 | 売上高(百万$) | 営業利益(百万$) | 当期純利益(百万$) |

| 2007/12 | 404,552 | 103,607 | 40,610 |

| 2008/12 | 477,359 | 118,578 | 45,220 |

| 2009/12 | 303,443 | 28,182 | 19,280 |

| 2010/12 | 372,544 | 42,541 | 30,460 |

| 2011/12 | 471,140 | 58,215 | 41,060 |

| 2012/12 | 453,123 | 49,881 | 44,880 |

| 2013/12 | 420,836 | 40,301 | 32,580 |

| 2014/12 | 394,105 | 34,082 | 32,520 |

| 2015/12 | 259,488 | 12,883 | 16,150 |

| 2016/12 | 218,608 | 936 | 7,840 |

| 2017/12 | 237,162 | 12,074 | 19,710 |

| 2018/12 | 279,332 | 22,124 | 20,840 |

| 2019/12 | 255,583 | 12,766 | 14,340 |

エクソンモービルに限らず、売り先と固定契約を結んでいる場合が多く原油価格と完全に連動するわけでなく、

原油価格の動きが収益に遅れて影響を及ぼすことになります。

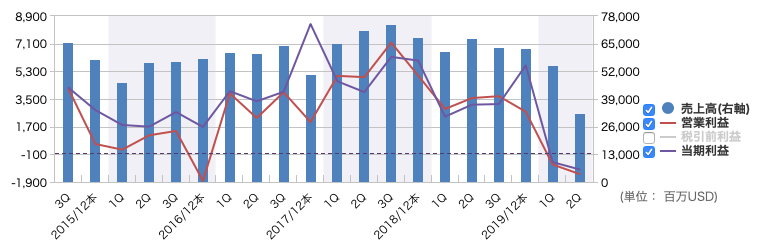

コロナショックを受けた2020年2Qの決算は軟調

コロナショックを受けた2020年2Q決算をエクソンモービルが発表しています。

以下は2019年1Qからの四半期決算の推移です。

| 決算期 | 売上高 | 営業利益 | 純利益 |

| 2019 1Q | 61,646 | 2,849 | 2,350 |

| 2019 2Q | 67,491 | 3,561 | 3,130 |

| 2019 3Q | 63,422 | 3,683 | 3,170 |

| 2019 4Q | 63,024 | 2,673 | 5,690 |

| 2020 1Q | 55,134 | -764 | -610 |

| 2020 2Q | 32,277 | ▲1,380 | ▲1,080 |

以下は四半期毎の売上高、営業利益、純利益の推移です。コロナショック後に明らかに業績が悪化しているのがわかりますね。

重要なのは今後の見通しです。

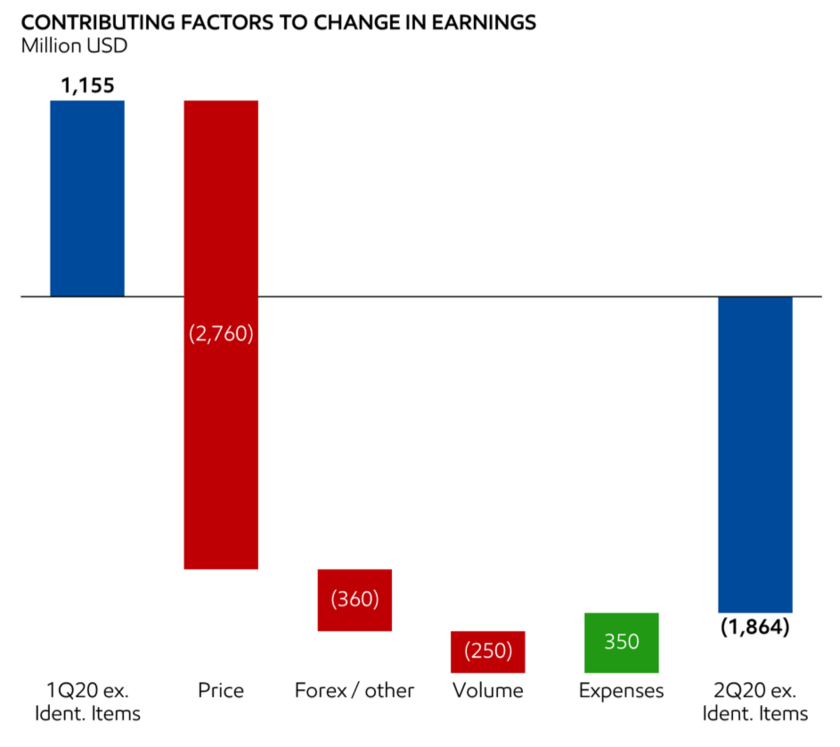

殆どの要因はコロナショックを受けた原油価格の上昇によるUpstreamの減益によるものです。

以下、2020年1Qから2020年2QのUpstreamの収益の要因分解です。

Priceつまり価格の下落が殆どの要因ということがわかりますね。

今後のエクソンモービルの業績について原油価格とエクソンモービルの決算資料から予想していきましょう。

今後のエクソンモービルの業績見通しは?

では今後のエクソンモービルの業績見通しはどうなるのでしょうか?

価格下落の影響で2020年度は厳しい

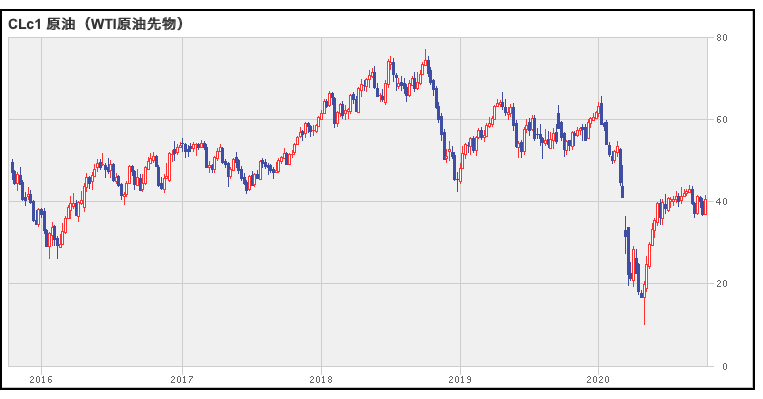

先ほどお伝えした通り、原油価格下落の影響は遅れて業績に影響します。

4月に原油価格は急落しましたが、その後は持ち直し基調となっています。

しかし、持ち直したとはいえ昨年度の1バレル60ドルの水準の60%-70%の水準です。

原油価格急落の影響は遅れて収益を圧迫するため第3Q、第4Qも収益は絶望的になることが見込まれます。

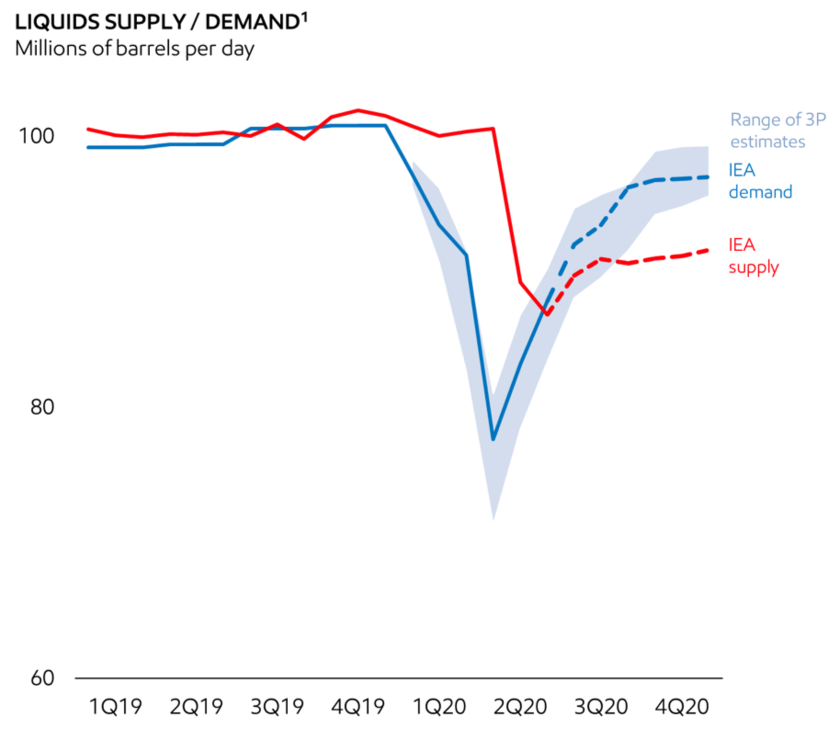

ただ、以下はIEAの需給の予測ですが年末には需要が戻り供給が抑えられていることもあり、

原油価格は上昇していくと見込まれます。

たとえ短期的にコロナが再燃したとしても、世界経済が成長を続ける限り順調に業績は回復することが見込まれます。

Ref:Exxon Mobile

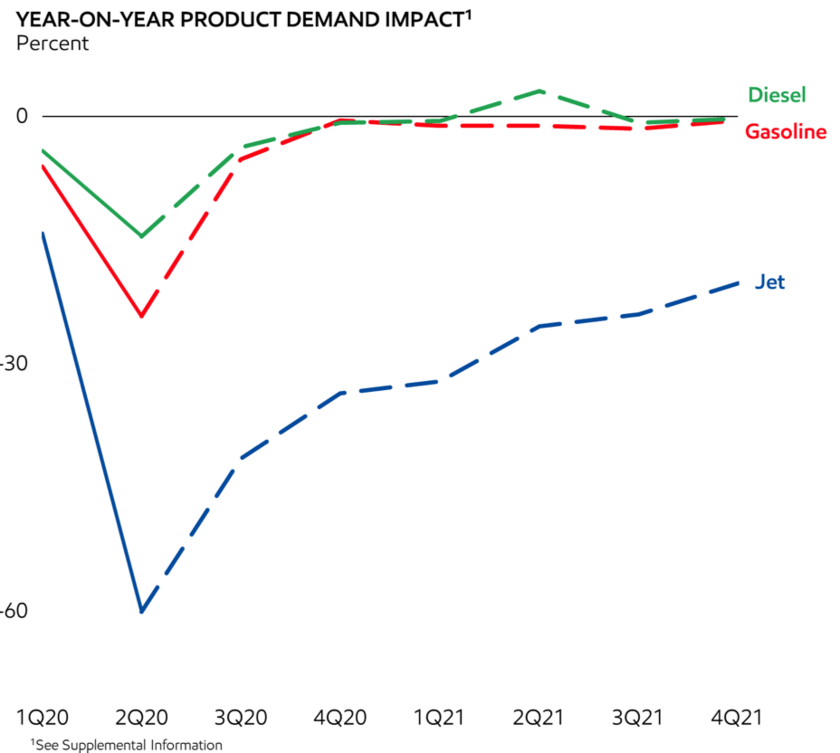

特に今後重要なのはジェット燃料の需要です。

ディーゼルやガソリンは殆ど需要が戻っていますがジェット燃料の需要がまだ戻っていません。

今後の原油価格はジェット燃料次第ですが、

徐々にコロナウィルスも沈静化を迎えていることを考えると十分需要が回復する余地はあると考えています。

長期的には収益も上昇していくことが見込まれると言えるでしょう。

経費を削減することを明言

売上高が軟調ということなので経営陣は投資と経費を削減する見込みであることを1Q時点で明言しています。

In response to market conditions, ExxonMobil announced in April that it would be reducing its 2020 capital spending by 30 percent, to approximately $23 billion, and lowering its cash operating expenses by 15 percent. Woods said the company has identified opportunities to reduce capital expenditures without compromising project advantages or returns.

参照:Exxon Mobile

設備投資については当初予定されていた$33billionから$23billionと$100億の削減となる見込みとしています。

Capital investments for 2020 are now expected to be about $23 billion, down from the previously announced $33 billion. The 15 percent decrease in cash operating expenses is driven by deliberate actions to increase efficiencies and reduce costs, and includes expected lower energy costs.

更に2020年1Qの経費は71億ドルでしたので15%削減するだけで約10億ドルの経費削減効果があります。

1Qは6億1000ドルの赤字、2Qは10億8000ドルの赤字でした。

3Qと4Qも厳しい環境が続き今後も価格下落の影響で更に売上高は減少することが見込まれます。

2019年の143億ドルの黒字から考えると大幅に転落するのは確実ですが傷口は小さくは抑えられる可能性があります。

経費削減の効果によって来年度以降の長期的な利益拡大も期待できる可能性もあります。

配当金は増配が可能なのか?株価見通しは?

配当金の拠出は借入金から拠出されている・・・

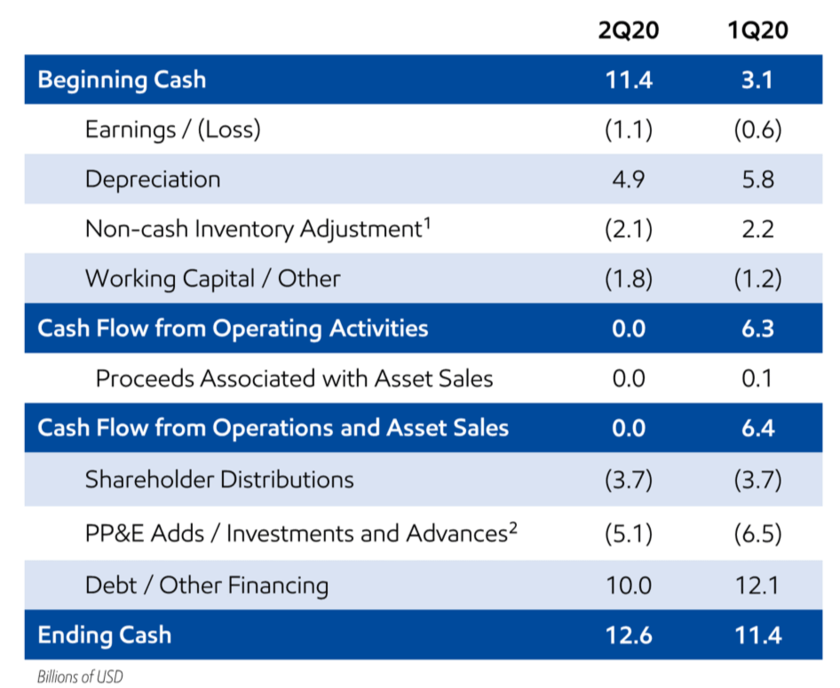

以下は2020年2Qのキャッシュフローのデータです。

利益は$0.6Bのマイナスですが、利益の中にはDepreciation(=減価償却)の$4.9BとInventory Adjustment(=在庫評価損)の▲$2.1Bを含んでいます。

この在庫評価益は前期の反動であるので基本的に減価償却費の5Bがキャッシュのプラス項目として3Q以降もプラス要因として考えられます。

(減価償却費がキャッシュのプラス項目であることは次項のコラムでわかりやすく解説しています。)

一方、Inventory Adjestment(在庫評価益)は損益のプラス項目になっているはずなので、在庫評価益を除いた純損失は▲3.2B(=▲1.1B-2.1B)の損失だったことがわかりますね。

この時点でトントンなのに株主に配当金を3.7Bと設備投資や投資に5.1Bを投じています。

つまり銀行からの借り入れ10Bがないとすると、純粋に5.1Bの資金が流出していることがわかります。

コラム:何故減価償却費はキャッシュのプラス項目なのか?

例えば減価償却期間20年の不動産を4000万円で購入したとします。

すると、毎年200万円ずつ損失として費用に落としていくことができます。

毎年の損益でみると▲200万円ですが、実際にお金は初年度に出て行っているだけなので毎年資金は流出はしていません。

つまり、2年目以降は損益に対してキャッシュフローは+200万円うわぶれるということになるのです。

借入金を今後も継続的に実施できる可能性を検証

先ほどの業績の予測から今後は持ち直していくことが考えられます。

とはいえ今後暫くは借入金を増額していくことで配当金を賄う必要がでています。

以下が2020年2Qのバランスシートを筆者が簡易的にまとめたものです。

| 現金等 | 12,576 | 流動負債 | 57,270 |

| 営業債券 | 19,036 | 有利子負債 | 46,563 |

| 在庫 | 19,657 | その他固定負債 | 70,509 |

| その他 | 1,747 | 総負債 | 174,342 |

| 流動資産計 | 53,016 | ||

| 固定資産 | 308,479 | 純資産 | 187,153 |

自己資本比率は6割近く十分に財務健全性は高いと言えます。

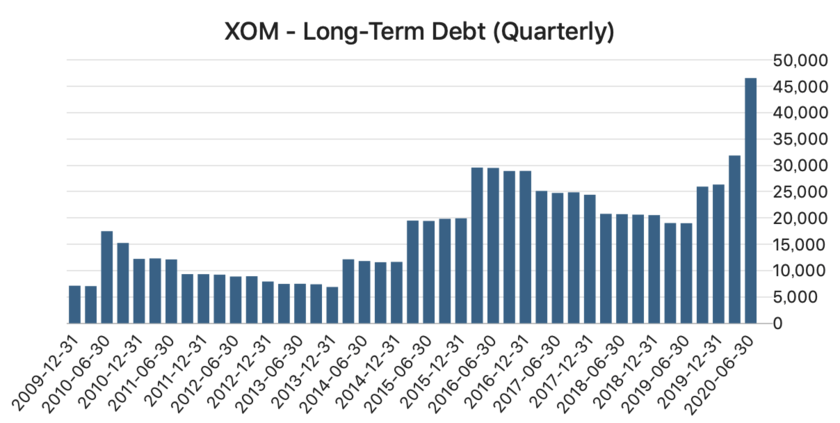

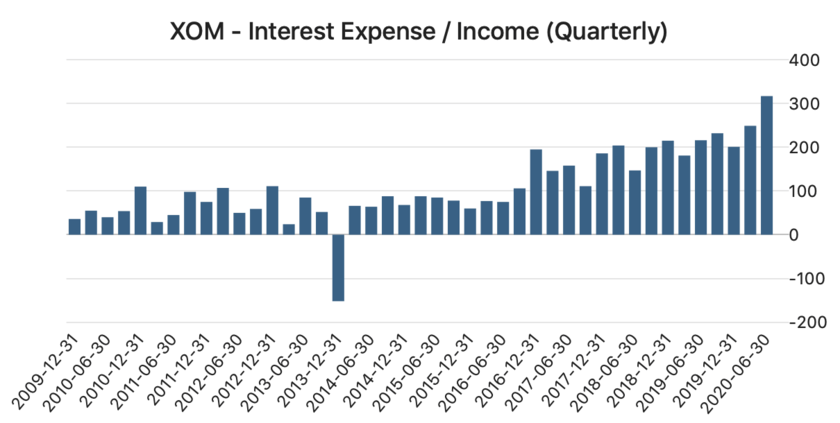

次に重要なのは支払利息の増大がPLに与える影響です。以下の通り、有利子負債はうなぎのぼりに増加しています。

結果として以下の通り支払い利息は右肩上がりに上昇しています。

例えば2020年2Qの実績でいうと売上$32Bに対して$0.3Bでしかありません。販管費が$14.7Bであることを考えても問題ない僅かなレベルですね。

財務健全性からも、収益に占める観点からも暫くは借入金で配当金を賄うことはできそうですね。

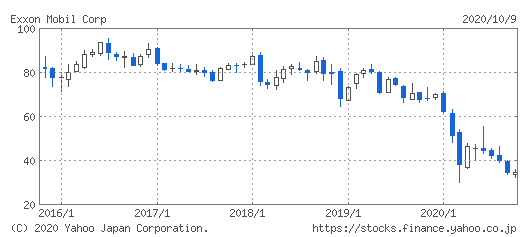

株価は配当利回りは高騰しているが流れは悪い

エクソンモービルの株価は原油価格の急落で大幅に減少し、現在も軟調に推移しています。

しかし、現在の株価水準での配当利回りは10%となっています。

現状は増配記録が途切れることの懸念と収益悪化で26週と52週移動平均線を下回りトレンドはずっと下です。

今、購入するのは落ちるナイフを掴むようなもので、ギャンブル性の高い投資になります。

まとめ

【エクソンモービルの事業内容】

- 生産を担う上流と精製・販売を行う下流と化学領域の3つが存在

- 石油メジャーとしてやはり上流が一番大きなポーションを占める

【エクソンモービルの過去業績】

- 過去10年原油価格の下落に即して株価は軟調に推移

- 原油価格の下落に遅行して業績は悪化する

【2020年1Q決算概況】

- 32年ぶりに四半期決算は純損失

- 在庫評価損の$2.2Bが大きく響く

- $10Bの設備投資の削減と経費削減を言明

【今後の業績見通し】

- 石油価格の下落から遅行して業績は落ちるため今期は絶望的

- ただ、年末に向けて原油需要は戻る見通し

- 長期的には原油需要は伸び続ける見通しで長期投資の妙味はある

- ただ、チャート上はトレンド転換を待ちたいところ

【増配維持は可能?】

- 現状37年増配を実施する配当貴族

- 現状は借入金から配当金を拠出している状況が続いている

- BS上も支払利息の金額的インパクト的にも今後も借入金の増額は可能

- 借入金の増額による増配維持は十分可能じゃが経営陣の判断次第

【株価見通しは?】

- 利益の見通しはコロナ次第で不透明性が高いが配当利回り10%と高水準

- 増配維持の明言やコロナの収束の兆候が本格化するとトレンド転換