メルクは世界140か国以上で活動を展開している世界有数の医薬品大手です。

メルクの売上の9割は医薬品で、循環器系疾患、糖尿病やメタボ対策、肝炎、感染症などに処方される薬品を製造しています。

同社はオンコロジー(がん)や糖尿病、肺炎、循環系など多様な分野に製品ポートフォリオを持っている点が強みと言えます。

2018年12月時点の地域別売上高は、米国が43.1%、欧州・中東・アフリカが28.9%、日本が7.6%、アジア太平洋が6.9%となっています。

日本のエーザイとは抗がん剤「レンビマ」の開発と販売で提携しています。

日本にもMSD株式会社という名称で子会社が存在しています。

■投資判断基準:中長期的に「買い」

以下の点を総合的に勘案し中長期的に$104-$131(現在約$585)の水準に上昇することが期待される。

配当も増配傾向にあり、インカムゲインも収受可能である。

■ 指標関連:

▷PERは20.34倍であり、2015年から2019年の間では最小値である。

▷配当利回りも2.55%程度と比較的高いため、中長期的にインカムゲインとキャピタルゲインが狙える。

■ 業績見通し:

▷がん治療薬である「キイトルーダ」が市場での大きなシェアを拡大し、同社の成長をけん引。

▷今後も新薬開発に向けた投資を積極的に行えば、より大きな成長を達成可能となる。

■ 株主還元策の動向:

▷連続増配年数は7年。今後も増配は継続されると思われる。

▷配当利回りは2.55%程度と、大型株の中ではかなり高い。

Contents

好調なガン治療薬『キイトルーダ』

身体の防御反応である免疫はがん細胞にも働きかけますが、がん細胞は増殖のために免疫の働きにブレーキをかける信号を発信しています。

キイトルーダは、その信号を遮断することで、免疫の機能を活性化させ抗がん作用をうまく発揮させることができる効果があるとされています。

キイトルーダは、メルク全体の売上高の2割弱を誇り、市場での注目も非常に大きなものとなっています。

2018年第4四半期におけるキイトルーダの売上高予想は、21.2億ドルでしたが、実績は21.5億ドルと上振れました。

2019年2月11日には、進行性腎細胞がん患者を対象とした後期臨床試験で、

メルクの「キイトルーダ」とファイザーの抗がん剤「インライタ」の併用療法が、化学療法「スーテント」のみの治療よりも、死亡リスクを約47%下げる効果が認められたと発表しています。

「キイトルーダ」は、人体の免疫システムによる腫瘍の攻撃を促す新たながん免疫療法の市場で、

支配的な立場を確立し現在もその立場を維持しつつけています。

市場予想を大幅に上回った決算

それでは、メルクの業績について確認していきたいと思います。

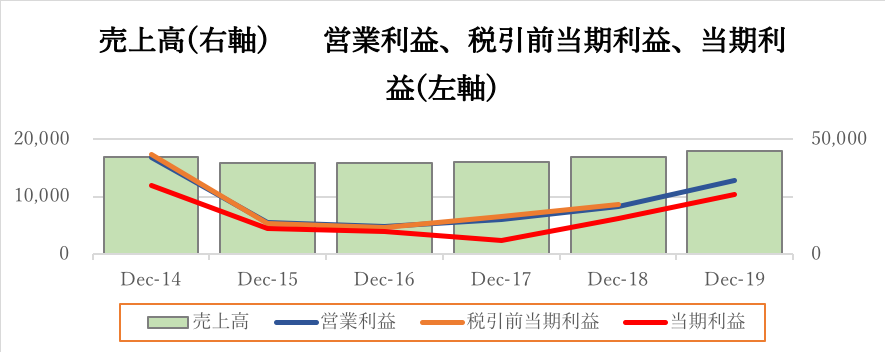

| 年度 | Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 |

| 売上高 | 42,237.00 | 39,498.00 | 39,807.00 | 40,122.00 | 42,294.00 | 44,739.79 |

| 営業利益 | 16,833.00 | 5,519.00 | 4,848.00 | 6,021.00 | 8,299.00 | 12,750.00 |

| 税引前当期利益 | 17,283.00 | 5,401.00 | 4,659.00 | 6,521.00 | 8,701.00 | — |

| 当期利益 | 11,920.00 | 4,442.00 | 3,920.00 | 2,394.00 | 6,220.00 | 10,325.02 |

図に示すと以下の通りとなります。

過去5年の業績は、売上高は微増傾向、営業利益及び当期利益は2017年12月期に底打ちした後上昇傾向となっています。

2019年7月30日にメルクが発表した2019年第2四半期の決算ですが、EPSが予想$1.16に対し$1.30、売上高が予想104.9億ドルに対し117.6億ドルと市場予想を上回る好決算となりました。

好調な業績をけん引しているのが主力のがん治療薬「キイトルーダ」で、4-6月売上高は26.3憶ドルでした。

同社は、「キイトルーダ」の年間売り上について、100億ドル突破も視野に入れています。

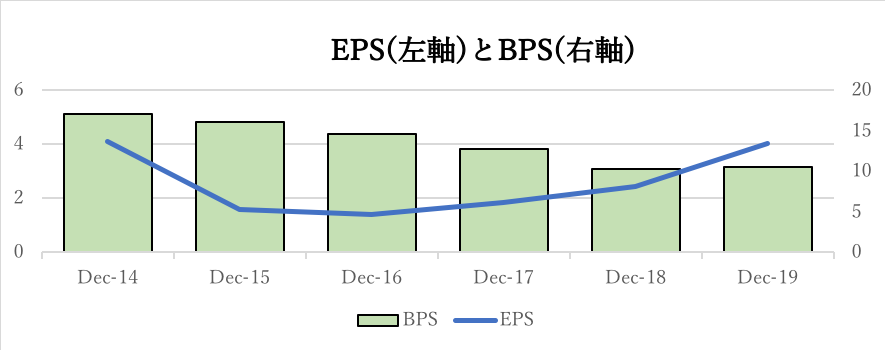

メルクのEPSとBPS

メルクの1株あたりの純利益(EPS)と純資産(BPS)の推移をみてみましょう。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| EPS | 4.12 | 1.58 | 1.42 | 1.84 | 2.44 | 4.02 |

| BPS | 17.14 | 16.06 | 14.58 | 12.73 | 10.3 | 10.56 |

図示すると以下のようになります。

EPSは2015年12月期に底打ち後、上昇傾向にあり、2019年12月期には2014年12月期の水準まで上昇することが見込まれています。

一方でBPSについては、過去5年間で減少傾向にあります。

これは同社が頻繁に行っている自社株買いの影響であり下値抵抗力を高める資本政策の一環によるものと考えられます。

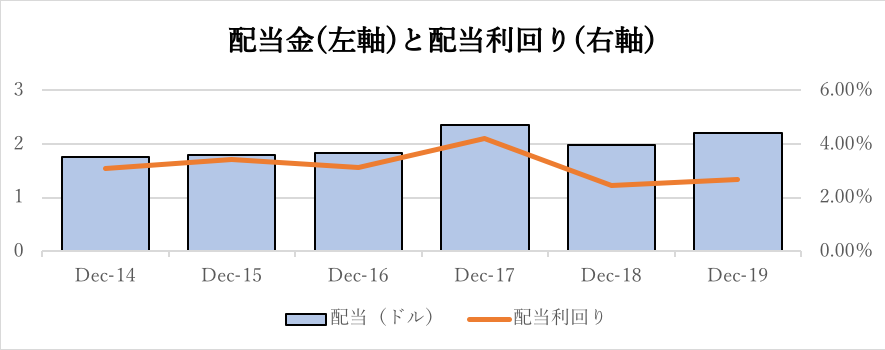

連続増配7年もリーマンショック時も配当を維持

以下は直近5年間の配当金の推移と配当利回りの推移です。

連続増配年数は7年ですが、リーマンショックの時も減配せず、配当を維持した実績を持ちます。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| 配当(ドル) | 1.76 | 1.8 | 1.84 | 2.36 | 1.99 | 2.2 |

| 配当利回り | 3.10% | 3.40% | 3.12% | 4.19% | 2.44% | 2.69% |

視覚化すると以下の通りです。

なお、配当落ち月は、3月、6月、9月、12月で、配当支払い月は1月、4月、7月、10月の年4回です。

業績が好調であるため、今後も積極的な株主還元が実施される可能性は十分にあると考えられます。

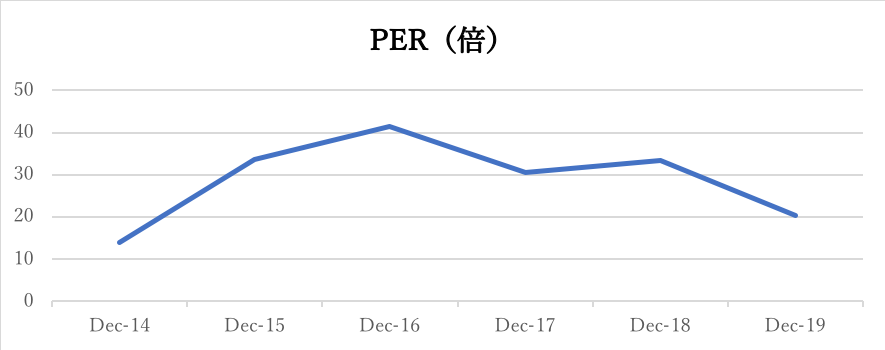

変動の大きなPER水準

以下はメルクの過去5年間の株価水準ですが、メルクの株価は、50ドル前後から85ドル前後まで上昇しています。

「キイトルーダ」をリリースして以降、好調な業績が投資家から評価され株価が大幅に上昇しました。

加えて積極的な資本政策を行うことで下値抵抗力を高めつつ一株当たりの配当金も比較的高くなっています。

今後も堅調な推移が予想されます。

以下は過去5年のPERの推移ですが平均して28.87倍で推移しています。

2019年12月期は、「キイトルーダ」のリリースに伴い収益率が大幅に改善したため、PERは低下することが予想されます。

一方、2015年12月期から2018年12月期までは、研究開発費がかさみ利益率が圧迫されていたためPERは比較的高めになっています。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| PER(倍) | 13.79 | 33.49 | 41.54 | 30.61 | 33.46 | 20.34 |

今後のメルクの見通しについて考察します。

メルクの今後の見通し

メルクのがん治療薬である「キイトルーダ」がマーケットシェアを拡大しておりメルクの成長ペースは当分続くものと考えられます。

一方、がん領域は、ブリストルマイヤーズの「オプシーボ」等により、激しい競争にさらされる領域でもあります。

今後メルクに求められるのは、「キイトルーダ」で獲得した豊富な資金を元手に、次なるブロックバスターの開発に向け積極的なR&D投資を行うことであると考えられます。

どのような革新的な新薬であっても、特許が切れてしまえばジェネリック製品にシェアを一定程度奪われてしまうためです。

好調な業績に甘んじることなく、次なる新薬創造に向け積極的な投資を行うことが株主より求められると考えています。

メルクの株価水準をEPSの増加率から予想する

メルクの2015年から2019年までのEPSの年平均増加率はCAGRを用いて算出すると36.52%と算出されます。

保守的にEPS成長率が5%、10%、20%、5年平均36.52%で上昇した場合のEPSの推移は以下となります。

| EPS予想 | 5%成長 | 10%成長 | 20%成長 | 36.52%成長 |

| 20-Dec | 4.22 | 4.42 | 4.82 | 5.49 |

| 21-Dec | 4.43 | 4.86 | 5.79 | 7.49 |

| 22-Dec | 4.65 | 5.35 | 6.95 | 10.23 |

| 23-Dec | 4.89 | 5.89 | 8.34 | 13.96 |

| 24-Dec | 5.13 | 6.47 | 10.00 | 19.06 |

| 25-Dec | 5.39 | 7.12 | 12.00 | 26.03 |

PERについては、好決算を反映した2019年12月期の数値である20.34倍を使用して株価を算出します。

2019年12月期の数値は2015年から2019年の間での最小値です。

| 株価予想 | 5%成長 | 10%成長 | 20%成長 | 36.52%成長 |

| 20-Dec | 85.86 | 89.94 | 98.12 | 111.63 |

| 21-Dec | 90.15 | 98.94 | 117.74 | 152.39 |

| 22-Dec | 94.66 | 108.83 | 141.29 | 208.05 |

| 23-Dec | 99.39 | 119.71 | 169.55 | 284.03 |

| 24-Dec | 104.36 | 131.69 | 203.46 | 387.76 |

| 25-Dec | 109.58 | 144.85 | 244.15 | 529.36 |

現時点の株価が$85近辺ですので、同社が今後も定期的に「キイトルーダ」のような新薬の開発に成功し、成長率が鈍化しない限り、保守的に見積もっても5年後には$104-$131を目指せる水準となります。

尚、上記の想定はあくまでメルクのクレジットイベントが発生せず、同社が現状の成長率を維持するという見通しである場合の想定となります。

まとめ

画期的な新薬開発に成功しており、事業の将来性も高くも配当も増配傾向であることから中長期的に「買い」を推奨します。

事業の将来性に加え、自社株買いも定期的に行っているため、一定の株価下落圧力への抵抗力を備えていることも大きな魅力です。

■投資判断基準:中長期的に「買い」

以下の点を総合的に勘案し中長期的に$104-$131(現在約$585)の水準に上昇することが期待される。

配当も増配傾向にあり、インカムゲインも収受可能である。

■ 指標関連:

▷PERは20.34倍であり、2015年から2019年の間では最小値である。

▷配当利回りも2.55%程度と比較的高いため、中長期的にインカムゲインとキャピタルゲインが狙える。

■ 業績見通し:

▷がん治療薬である「キイトルーダ」が市場での大きなシェアを拡大し、同社の成長をけん引。

▷今後も新薬開発に向けた投資を積極的に行えば、より大きな成長を達成可能となる。

■ 株主還元策の動向:

▷連続増配年数は7年。今後も増配は継続されると思われる。

▷配当利回りは2.55%程度と、大型株の中ではかなり高い。

以上、【MRK】メルク(MERCK)の今後の株価推移を予想!世界的製薬メーカーの将来性を分析。…でした。

コメントを残す