1923年にウォルト・ディズニーたちによって設立されたアニメーションスタジオ。

映画製作とテーマパークを主軸とした世界有数のエンターテイメント企業です。

もちろんシンボルはミッキーマウス。世界でも2番目に大きいメディア複合企業です。

1955年にディズニーランドをオープン、これは親と子が同じ時間を楽しめる場所を作りたいという願いで作られました。

近年では従来の活動の拡大に加え、演劇やラジオ、音楽、出版、オンラインメディアを専門とした部門を新たに設置しています。

■ 投資判断基準:

▷ モルガン・スタンレーのアナリストが目標株価を160ドル(2019年8月時点$130)に設定も時間はかかりそう。

■ 業績推移:

▷ 順調に業績は拡大していったが今年の決算は市場予想を下回る結果に。

■ 指標関連:

▷ 過去比較でPERは若干ではあるが割安な水準。

■ 株主還元:

▷ 増配基調を継続しているが配当性向は低く配当利回りも低い。

Contents

ディスニーのシンボルであるミッキーマウスとは??

少し余談かもしれませんがミッキーマウスはウォルトディズニー氏がニューヨークからロサンゼルスに向かう汽車の中で思いついたと言われています。

オフィスにいたネズミ達を思い出したそうです。

最初はモーティマーマウスという名前を彼の妻がミッキーマウスに変えたそうです。

当時のミッキーは現在とはかけ離れていてお酒を飲み、タバコを吸い、ライバルには殴りかかるというキャラクターでした。

色々な過程があり、今では優等生で礼儀正しく、正義感の強い、ネズミの格好をした人間として描かれるようになっていきました。

目を変化させたりし、現在では私たちの知るミッキーマウスが出来上がり、

ウォルトディズニーのシンボルのような存在にまでなったようです。

ウォルトディズニーの事業と内訳

ウォルトディズニーの事業は大きくわけて4つです。

メディア事業

まずメディア事業です。

ディズニーチャンネルの他にabc(アメリカ最大のメディアの1つ)やESP

(スポーツ専用の放送局)などを傘下におさめています。

ウォルトディズニーがスポーツチャンネル?

意外ですがおそらく男性ユーザーの獲得を目的にしているのではないかと思われます。

この事業はウォルトディズニーの売上高の33%を占めています。

FOXの統合による効率化の影響で堅調に伸びている部分です。

Huluの子会社化を狙ってなのかFOXを買収した可能性もあります。

実は売上のメインはこのメディア事業で、その中でも大きく売上をあげているabcはアメリカ限定の配信サービスです。

また各国の売上をみても圧倒的にアメリカ大きいため、ウォルトディズニーはアメリカに大きな強みがあるということです。

この事業は「人を惹きつける協力なコンテンツを数多く集め、それを広く発信するための手段を自社で保有する」これこそがウォルトディズニーのビジネスの強みの源泉なのかもしれません。

テーマパーク事業

次にテーマパーク事業です。

アニメのみだったのが「親子が一緒に楽しめる場所が必要」「ディズニーの世界観を実体化しよう」として始まりました。

現在、世界には6つのディズニーランドがあります。

アメリカに2つ、上海、香港、東京、パリにあります。ちなみに東京はウォルトディズニーの資本が一切入っていません。

トイ・ストーリーやスターウォーズの商品に対するライセンスフィーが増収、パリのディズニーランドのチケット価格の引き上げ等で、売上高、営業利益共に伸びています。

この部分が人件費の増加や、新アトラクションの建設費用、来園数の低迷を上回り伸びたようです。

今後もチケット価格を引き上げていくことになれば、来園数も伸び悩む可能性もあります。

映画事業

次に映画事業です。

Piper(モンスターズ・インクやトイ・ストーリーなど)やMARVEL(スパイダーマン)など買収して傘下におさめています。

また2012年にはスターウォーズのLUCAS FILMも買収しました。最近ではアラジン、ライオンキング実写版が上映されています。

また冬にはアナと雪の女王Ⅱも上映予定です。

アナと雪の女王は国内だけでも動員数は2000万人突破し13年ぶりの快挙でした。

興収は254億の達し日本歴代3位、世界では12億ドルで歴代5位でした。

おそらく冬の上映予定でも同じような記録が期待されるではないでしょうか。

子供から大人まで一緒になって楽しめる映画はウォルトディズニーだけかもしれません。

D2C事業

次にD2C事業です。

ウォルトディズニーが今後の成長事業として力といれているコンテンツ配信サービスです。

Disney+というサービス名で展開しています。

今後ウォルトディズニーの根幹を支える事業にまで発展する可能性を秘めています。

前期と比較すると赤字を拡大していますが、『先行投資』です。

新たな柱を立てている途中です。

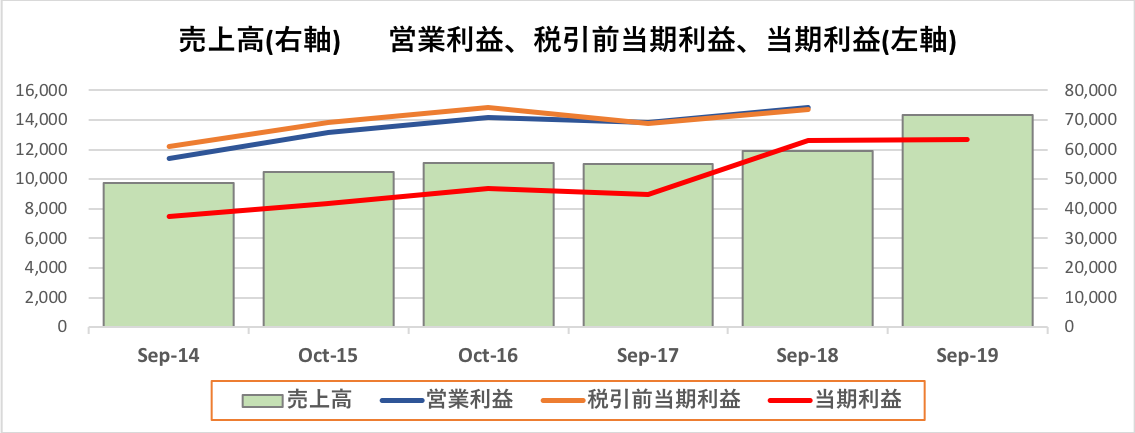

ウォルトディズニーの業績

ディズニーといえばディズニーランドなどのテーマパークやミッキーなどのキャラクターが有名で、

成熟産業というイメージがありますが、ここ10年で業績は大きく伸びているのです。

2008年には378億ドルだった売上高は2019年には716億ドルにまで成長しており営業利益率も大きく伸びています。

| Sep-14 | Oct-15 | Oct-16 | Sep-17 | Sep-18 | Sep-19 | |

| 売上高 | 48,813.00 | 52,465.00 | 55,632.00 | 55,137.00 | 59,434.00 | 71,675.25 |

| 営業利益 | 11,435.00 | 13,171.00 | 14,202.00 | 13,853.00 | 14,845.00 | |

| 税引前利益 | 12,246.00 | 13,868.00 | 14,868.00 | 13,788.00 | 14,729.00 | |

| 当期利益 | 7,501.00 | 8,382.00 | 9,391.00 | 8,980.00 | 12,598.00 | 12,658.90 |

この5年で売上高は徐々に増えています。売上高だけではなく営業利益等もです。

わかりやすくグラフにしてみましょう。

少しづつではありますが、堅調に推移しています。若干のブレはあるもののほぼ横ばいに近く、あまり変動していません。

2016年、2017年はやや足踏み状態です。

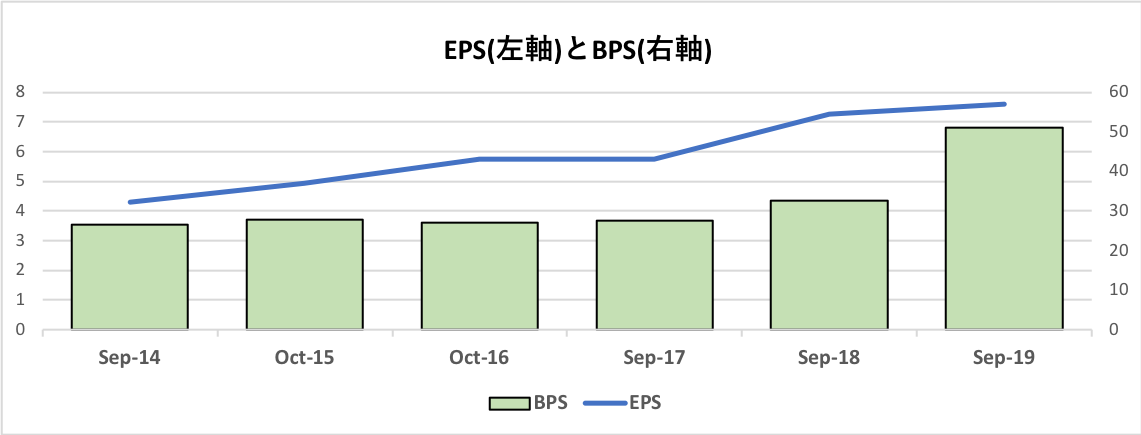

ウォルトディズニーのEPSとBPS

1株あたりの純利益(EPS)と純資産(BPS)をみてみましょう。

| Sep-14 | Oct-15 | Oct-16 | Sep-17 | Sep-18 | Sep-19 | |

| EPS | 4.31 | 4.95 | 5.76 | 5.73 | 7.27 | 7.61 |

| BPS | 26.45 | 27.83 | 27.04 | 27.54 | 32.52 | 50.97 |

EPSもやや横ばいの時期もありますが上昇傾向にあります。

BPSはこの5年で約2倍になっています。

EPSも徐々に伸びていますがおそらく自社株買いの効果だと思います。

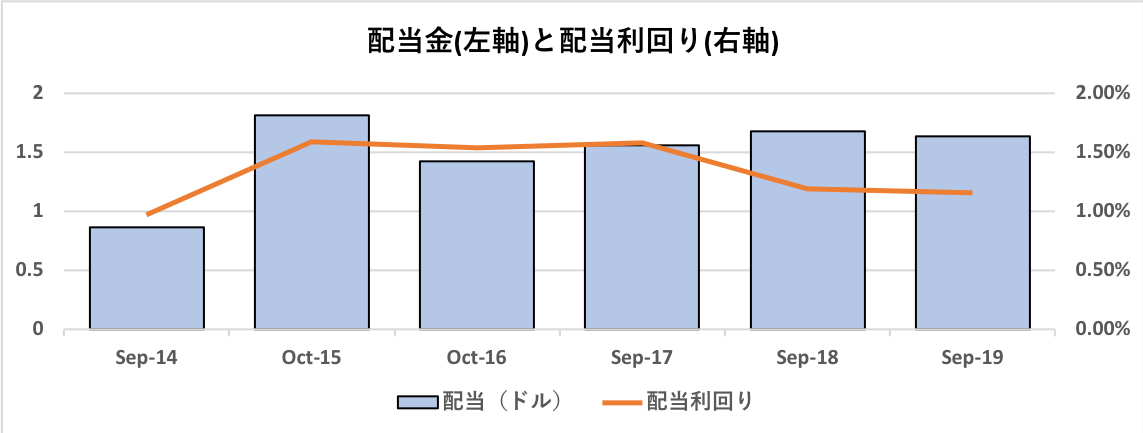

ウォルトディズニーの配当

それでは配当金の推移についてみていきたいと思います。

| Sep-14 | Oct-15 | Oct-16 | Sep-17 | Sep-18 | Sep-19 | |

| 配当(ドル) | 0.86 | 1.81 | 1.42 | 1.56 | 1.68 | 1.63 |

| 配当利回り | 0.97% | 1.59% | 1.53% | 1.58% | 1.19% | 1.16% |

1990年の配当は0.05ドルでした。

30年で見ると配当金は34倍になっていますが数値的には魅力的ではありません。

増配率は幅があり、過去54%になったり-27%になったりと平均増配率は15%です。

ただ減配したのは1度だけ、増配せずに維持したのはITバブル崩壊やリーマンショックの影響の時です。

配当性向でみると30%程度で低く、実はまだ余裕はあるようです。

ただディスニーは配当には積極的ではなく無理をしない傾向があります。株主還元に関しては少し物足りません。

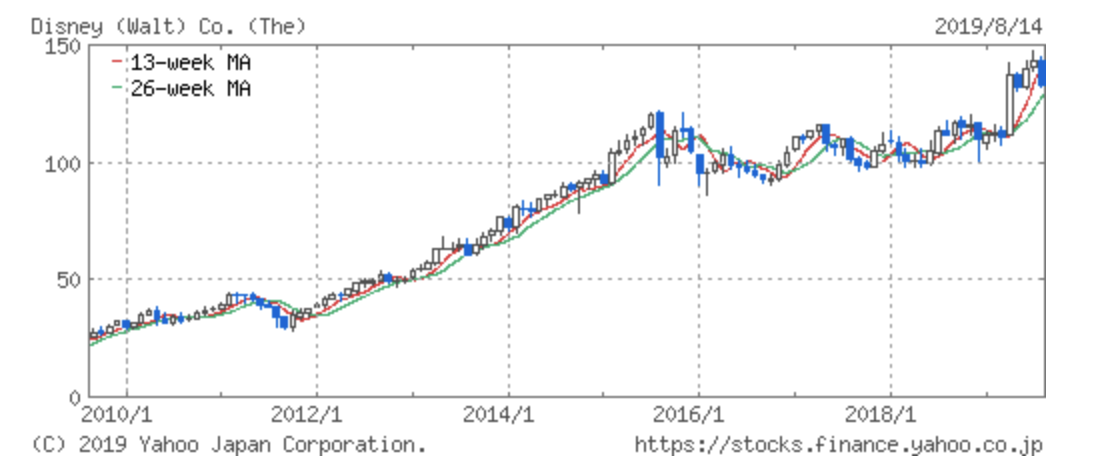

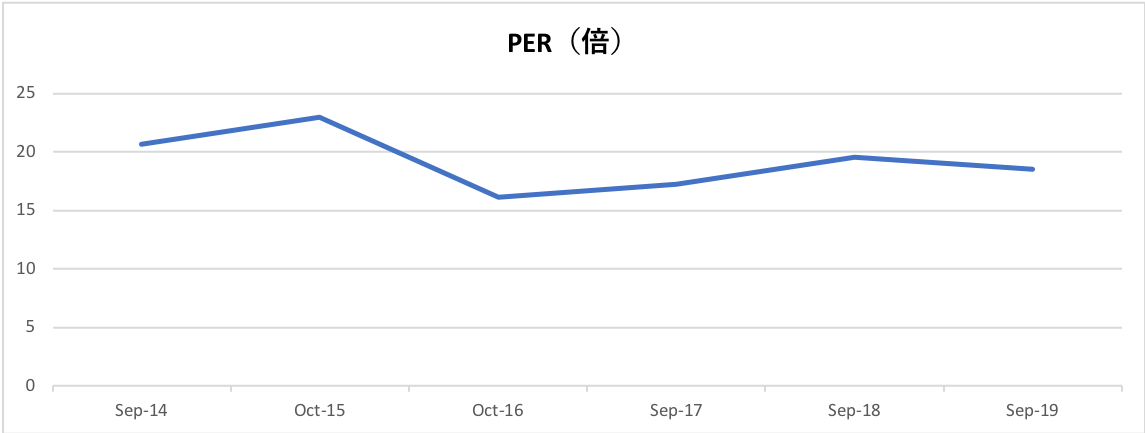

ディズニーの株価推移とPER

ディズニーの過去10年の株価を見てみましょう。

この10年で株価は約5倍以上になっています。

2015年まではきれいな右肩あがりでしたが、それ以降横ばい傾向です。

PERを見てみましょう。

| Sep-14 | Oct-15 | Oct-16 | Sep-17 | Sep-18 | Sep-19 | |

| PER(倍) | 20.65 | 22.99 | 16.08 | 17.21 | 19.5 | 18.49 |

20倍近くまで買われてたのが現在では少し下がっています。

PBRとトータルでみると、現在の株価からみると少し割安なのではないかと思います。

ウォルトディズニーの最新の決算内容

売上高は202億4500万ドル→前年同期比+33%、市場予想214億4700万ドルで予想を下回る

一株利益は1.35ドル→前年同期比-28%、市場予想1.72ドルで予想を下回る

第3Qの累計をみても売上高は伸びているが、1株利益は前期比-15%と下回る結果

売上高は前年より成長したものの、市場予想に届かずという着地でした。

今回の決算には2019年3月に買収したFOXの業績も上乗せされていますが、

テーマパーク事業と映画事業で稼ぐと思われたものが、そこまでには到達できなかったという結果です。

まとめ

長期投資でははその企業がどれだけ安定してキャッシュを稼げるのか?にあると思います。

現在、高収益の企業であっても模倣が容易であれば過当競争に巻き込まれます。

ディズニーは、ネットフリックスなどとの競争が懸念されています。

しかし、コンテンツや人気のキャラクターそのものを持っているのでディズニーの強さは間違いなく変わらないかと思います。

競合他社がどれだけお金をかけたところでミッキーを上回るキャラクターを作りあげ人気をあげることは無理なことですし、テーマパークでもライバルはいるものの、おそらく世界一ではないでしょうか。

ある意味、コカコーラと並ぶくらい強いブランドをもった企業だと言えます。

このディズニーを打ち破るのは、ほぼ不可能に近いでしょう。

また自社株買いも積極的に行い、高い資本効率でもありますので経営陣の能力も高いのではないかと思います。

おそらく今後もキャッシュを稼ぎ続けて株主に恩恵をもたらしてくれる可能性は高いです。

いつまでも子供だけでなく大人にも夢を与えるエンターテイメントの提供をし続けるのではないでしょうか。

■ 投資判断基準:

▷ モルガン・スタンレーのアナリストが目標株価を160ドル(2019年8月時点$130)に設定も時間はかかりそう。

■ 業績推移:

▷ 順調に業績は拡大していったが今年の決算は市場予想を下回る結果に。

■ 指標関連:

▷ 過去比較でPERは若干ではあるが割安な水準。

■ 株主還元:

▷ 増配基調を継続しているが配当性向は低く配当利回りも低い。

以上、【DIS】夢を与え続ける『ウォルトディズニー』の業績・配当・今後の株価予想とは!?…でした。

コメントを残す