結婚や妊娠をきっかけに仕事を辞め、新生活に慣れたあとしばらくして、もう一度仕事を始めようとする女性の方は多いですよね。

パートやアルバイトとして働いていると、「扶養控除」という言葉を職場で耳にすることがあると思います。

ご主人の扶養に入って年間の収入を「103万円以内」に抑えて働く主婦の方は多いでしょう。

配偶者控除を受けることができる上限について「103万円の壁」という言葉も聞いたことはないでしょうか?

色々と理解しなければならないことが扶養控除にはありますが、主婦が損をしない働き方についてみてみましょう。

このコンテンツでは、そもそも扶養控除とはなにか、「103万の壁」「130万の壁」「150万の壁」という3つの壁について。

それぞれの仕組みや理由について解説していきたいと思います。

目次

Contents

「扶養控除」とは何か?

「扶養控除」とは、扶養している(養っている)家族がいる場合、一定の金額の「所得控除」を受けることができる制度のことです。

パートで働く主婦やアルバイトに精を出す大学生など、みんな口を揃えて「扶養の範囲内で働く」と言います。

その理由は、扶養から外れると「配偶者控除」の対象から外れ、税金の負担が増えるからです。

また、扶養家族の一員である本人(上記パートで働く主婦やアルバイトに精を出す大学生など)に健康保険料などの保険料負担が、少なくとも月額数万円の支払いが加わることになります。

つまり、扶養範囲を超える収入を得ても、実際には「世帯」で見たときの手取りの収入が減ってしまうということです。

■ 配偶者控除とは:

一定の配偶者がいる場合に認められる税金の控除制度を配偶者控除といいます(扶養控除の一部)。

簡単な数字でわかりやすく説明します。

パートで働く主婦が扶養範囲内で収入を得れば、会社員である旦那さんの所得が300万円、扶養控除が30万円で課税所得が270万円となります。

- 旦那さんの所得が300万円

- 扶養控除が30万円

- 課税所得が270

奥さんは税金はもちろんのこと、健康保険料、国民年金を支払う必要はありません。

しかし、扶養範囲内を超えてしまうとどうなるのでしょうか。

旦那さんの扶養控除もなくなり、奥さんはパートで得た収入から税金の支払い、保険料の支払いが発生します。

さて、扶養している家族を、税法上では「扶養親族」と呼びます。

2 扶養親族に該当する人の範囲

扶養親族とは、その年の12月31日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、次の四つの要件のすべてに当てはまる人です。

(注)出国とは、納税管理人の届出をしないで国内に住所及び居所を有しないこととなることをいいます。(1) 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること。 (給与のみの場合は給与収入が103万円以下)

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

(引用:国税庁「No.1180 扶養控除」)

上記の条件を満たせば、家族を扶養親族として申告することができます。

生計を共にしている親や子どもを扶養親族とすることができる世帯主の方は、早めに手続きを行いましょう。

(目次に戻る)

「扶養」の金額範囲内とは?控除の3つの壁「103万円」「130万円」

パートなどで扶養の範囲内で働くことで、世帯主は「配偶者控除」を適用し、手元に残るお金を増やすことができることが理解できたかと思います。

配偶者控除は、世帯主の所得税や住民税などの税金を計算するときに、計算の対象外となる「所得控除」の一種です。

配偶者控除が受けられなくなると、世帯主の税金の負担が増えてしまうため、手取りの収入が減ってしまいます。

それでは扶養の範囲内とは「いくら」なのでしょうか?

それぞれの基準を見ていきたいと思います。

103万円の壁

扶養控除でよく話題になるのが、扶養者(家族)が「年収が103万円を超えると扶養が外れる」や「130万円以上稼いでしまった・・・」といった「年収」に関するものです。

扶養親族になる条件として、「給与のみの場合は給与収入が103万円以下」という規定があります。

従い、103万円を超えてしまうと所得者の扶養から外れてしまいます。

これでは、配偶者控除が適用できず、所得者の税金額が高くなります。

加えて、扶養から外れた親族も自身で所得税を支払うことになります。

103万円の壁とは、妻の年間収入が103万円以下の場合に適用されるもので、夫の所得から「38万円」が控除されるものです。

現行基準では、妻の年収が105万円を超えると徐々に控除額が減っていく105万円の壁もあります。

また妻の年収による税金や手当の壁には配偶者控除以外にも以下のような注意点があります。

- 夫の会社に家族手当がある場合、103万円を超えると無くなる。

- 妻の年収が130万円を超えると、自身で国民年金、健康保険料などを支払う必要がある。

さらに、配偶者控除など税金については交通費を除いた年収で計算されます。

しかし、社会保険料の労働保険料(雇用保険料・労災保険料)の算出については年収に含めて計算します。

また会社が支給している家族手当や住宅手当など手当を受給している場合、これも年収に含まれますので気を付けましょう。

世帯主がサラリーマンの場合、税金の負担を減らすのは、なかなか難しいです。

従い、配偶者控除が使えるか使えないかはとても大きな問題と言えます。

しかし、実際は、配偶者控除から外れても、「配偶者特別控除」というものを受けることができます。

103万円を超えても控除額がゼロになるわけではありません。

2018年の1月に配偶者控除の制度が改正され、配偶者特別控除の範囲が拡大されました。

配偶者の年収が150万円以下であれば、配偶者控除と同額の38万円が控除されるようになりました。

結果的に、現状は配偶者の年収が103万円を超えても、世帯主の収入には影響がありません。

しかし、適用される控除の種類が配偶者控除から配偶者特別控除となります。

年収が180万円以下の場合は、収入の40%もしくは65万円のどちらか大きい方が給与所得控除となります。

年収103万円の場合は65万円です。

そして基礎控除という誰でも受けることができる控除が38万円です。

給与所得控除の65万円と基礎控除の38万円を足すと103万円になります。

年収103万円までは所得税がかかりませんでしたが、103万円を超えると所得税を支払う可能性が出てきます。

130万円の壁(社会保険料についての注意事項)

配偶者の年収が130万円を超えると、配偶者(主婦など扶養者)自身の手取りが社会保険料を支払う必要が出てきますので減少します。

社会保険料とは、国民健康保険、国民年金などの公的年金の保険料のことを言います。

年収が130万円を超えるまでは、健康保険は世帯主の健康保険の扶養、公的年金も同じく世帯主の厚生年金の保険料に含まれていたので、払う必要はありませんでした。

しかし年収が130万円を超えると保険料を自分で負担しないといけなくなります。

ちなみに配偶者の勤めている企業によっては、この年収が106万円に設定されている可能性もあります。

自分の企業の福利厚生制度がどうなっているか確認してみましょう。

年収が103万円を超えた場合、所得税を支払う必要があります。

しかし、社会保険については所得者の扶養の中に留まることができます。

年収130万円を超えると、社会保険についても自身で加入することになります。

(目次に戻る)

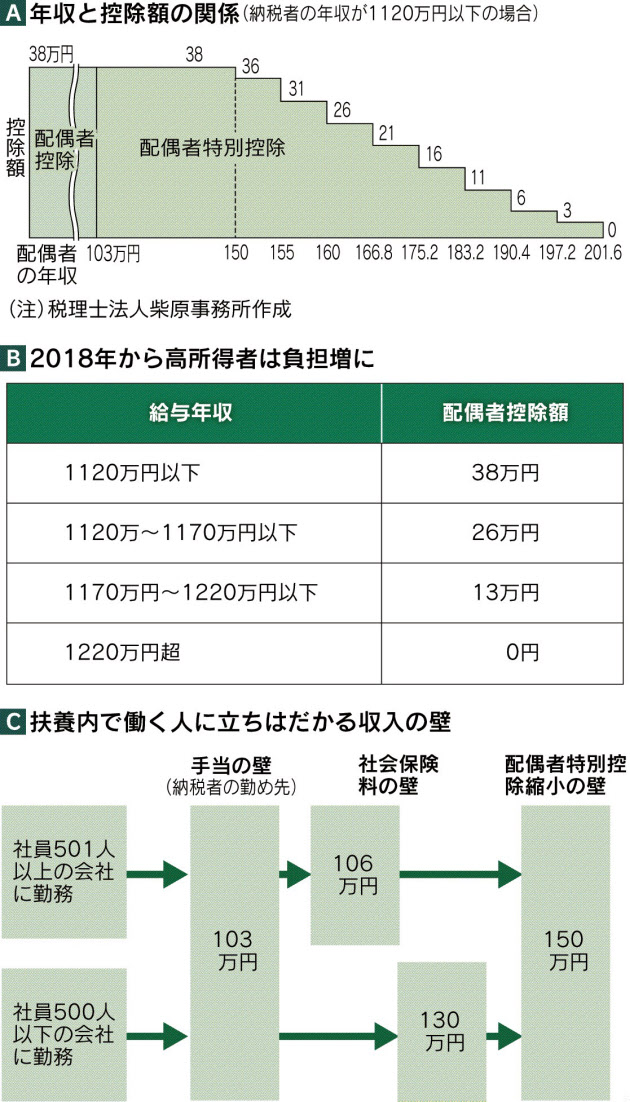

2018年度(1月)から103万円→150万円の壁に改正←<New>

この配偶者控除の金額ですが、2018年度から103万円→150万円まで引き上げられることが決定しました。

境目が150万円に引き上げられることで、約300万世帯以上が減税されると言われています。

妻の年収が150万円を超えると、途端に配偶者特別控除がなくなるわけではありません。

150万円から201万円まで妻の所得の合計で段階的に減っていく仕組みになっています。

以下は日経新聞に掲載されていた、納税者(夫)の収入が1120万円以下の場合の配偶者控除の段階的な減少です。

納税者の年収が1,220万円を越えると、控除額は0となってしまいますので、高所得者の負担は大きくなっていることがわかりますね。

(引用:日経新聞「パート主婦、年内の稼ぎ方 」)

また、配偶者特別控除を受けるために、妻の年収の上限は141万円でしたが、201.6万円へ変更されています。

上記2つ目の表は妻の年収103万円〜150万円以下についてですが、妻の年収が150万円以上となると以下の通りになります。

妻所得150万円以上

↓↓↓

- 夫:1,120万円(所得900万円)→配偶者控除:3〜36万円

- 夫:1,170万円(所得950万円)→配偶者控除:2〜24万円

- 夫:1,220万円(所得1,000万円)→配偶者控除:1〜12万円

少しわかりづらくなってしまいましたが、平成30年からは配偶者特別控除が拡大されました。

夫の合計所得が900万円以下、妻の年収が150万円以下であれば38万円の控除を受けることができます。

社会保険料に関しては、130万円を越えると配偶者の扶養に入ることができなくなることに変更はありません。

子どもが大きくなるにつれて、塾代や食費がかさみ家計が苦しくなってくると働く時間を増やして手取り額を増やしたいと思う主婦の方も多くいます。

しかし、このように妻の収入によって税負担が増えたり、夫の会社から支給される家族手当が無くなったり、自身で社会保険への加入が必要になったりします。

働く時間を増やしたのに、手元に残るお金は以前より少ないということのないよう各家庭に適した働き方を探すことが重要です。

(目次に戻る)

扶養控除の範囲内で年収を抑えるポイント

扶養から外れてしまうと、税金の恩恵を受けれなくなってしまうので、扶養控除額の範囲内で働くことが肝要となります。

実際に、年収を扶養控除の範囲内に抑えるポイントを確認していきましょう。

手取り額を毎月確認

アルバイトやパートは、正社員と異なり、勤務日数や勤務時間によって給料が変動します。

たくさんシフトに入ればその分、給料を多く貰うことも可能です。

扶養控除内で抑えるためには、月単位で収入を確認、コントロールしなくてはなりません。

たくさん稼ぐ月と、稼ぎを抑える月をあらかじめ設定しておくと、年間の収入を管理しやすいです。

もちろん、コンスタントに月あたりの収入を均一にするのもアリです。

扶養を超えそうになったら、すぐに勤務先に相談する

年収が扶養範囲を超えそうになった際は、すぐに勤務先の上司に相談しましょう。

稼ぎ過ぎてしまった場合は、12月のシフトに全く入らない等、年収を抑える施策がとられます。

ただ、管理職の立場からすると、シフトに全く入れなくなるのは困るため、扶養の範囲内に月収が収まっているか、チェックがなされる場合が多いです。

それでも、見落としがないとは言い切れないので、必ず自身で金額の管理を行いましょう。

(目次に戻る)

まとめ

兼業主婦にとって配偶者控除や、ご主人の会社から支給される家族手当などは大きな意味を持ちます。

それぞれの手取りだけでなく、世帯全体で見た年間の支出や税負担を考慮して家計に合った働き方を検討する必要があります。

扶養控除の制度は、上手く使えば所得税を減らすことができる便利な制度です。

ただ、年収額など一定の制限がかかってきますので、あらかじめ家族と情報を共有しておくことが大切となります。

また、今回のコンテンツ(扶養控除)で解説したような、「社会のルール」を正確に把握しつつ、今の時代は老後に向けて、自前で資産形成をしていかなければなりません。

国の年金制度が期待できないことが一番の理由です。また、日本も経済成長が鈍化し、国民はどんどん貧しくなっているのが現状です。

高度経済成長の頃は、資産形成はそこまで重要視されていませんでしたが、今の時代は自身で資産を構築しなければなりません。

昨今、多くの人が熱心に資産運用を始めているのは、このような背景があるのです。

さて、資産形成を行っていく上で、「金融知識」が不可欠となります。

「金融知識」「マネーリテラシー」とは、以下の4つのことを指します。

- 家計管理能力・・・日々の生活費と給料の収支を把握

- 生活設計力・・・ライフプランを考える、老後資金の確保

- 金融・経済事情の理解・・・適切な金融商品(株・投信など)の利用・選択

- 証券・銀行などの外部情報の適切活用・・・専門家の意見を上記3つに生かす

このような金融知識を身につけるには勉強が必要です。

しかし、社会人は忙しいです。

勉強をする時間を確保することも難しく、できるだけ効率的に金融知識が学べると良いですよね。

そんな方に向けて、「お金の学校」なるものが存在します。

以下のコンテンツで紹介していますので、ぜひ参考にしてみてくださいね。

以上、【扶養控除とは?】「103万円」「130万円」「150万円」の3つの壁と2018年以降にパート主婦が損をしないための条件をわかりやすく解説します…でした!

コメントを残す