会社員として給与を貰う立場の人は以下のように考えることがあるのではないでしょうか。

「もっと税金安くならないか?」

「生命保険料控除って聞いたことあるけど実際にどうなのか?」

サラリーマンの場合、副業で会社を設立などしていない限りは「労働収入」が100%になります。

基本的には給与全てに課税をされた上で手取り額を受け取ることになります。

節税する機会にはあまり恵まれませんよね。

しかし、生命保険に加入している方であれば、「所得税」と「住民税」の負担を軽くすることができます。

このコンテンツでは、どのように保険に加入していれば節税を最大化できるのかについて解説していきたいと思います。

目次

Contents

保険を使って節税するには、保険にバランスよく加入すること

保険に加入していると、払うべき税金が安くなるという”特典”を受けられます。

「生命保険料控除」という項目が年末調整の書類にあります。

本来は将来の年金も、病院に行った時にかかる医療費も全部、国が負担してくれるのが理想です。

普段支払っている税金で賄って欲しいですよね。

しかし、現実はそういうわけにはいかず、不幸があった時に備えて自分で保険に加入して備える必要があります。

上記のように保険に加入すると「生命保険料控除」という税金の優遇措置を国から受けることができるのです。

サラリーマンの場合、所得税や住民税を計算するときは、総所得(1年間に得た収入の全て)から、税金の計算の対象外となる「控除」を引きます。

残った「課税所得」というものに、所定の税率をかけられて算出されます。

難しく聞こえますが、「控除」と名のつくものをたくさん受けることができると、税金が安くなると覚えておきましょう。

そして、生命保険で控除をたくさん受けるためには、いろいろな種類の保険にバランス良く加入する必要があります。

以下の3種類の保険にバランスよく加入しましょう。

| 死亡保険 | 医療保険/がん保険 | 個人年金保険 |

なぜなら生命保険料控除は「一般」「介護(医療)」「年金」の3つに分かれており、それぞれに「上限」が設けられているからです。

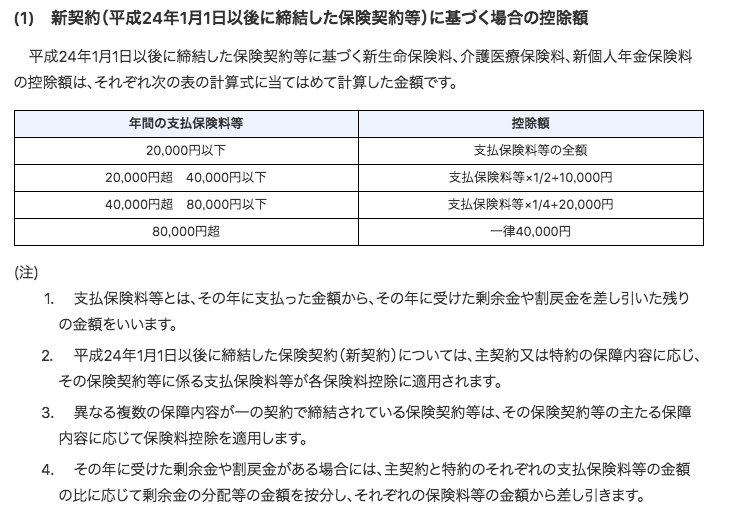

所得税を計算する際は、「一般」「介護(医療)」「年金」それぞれに、1年間に支払っている保険料が8万円以上であれば、税金の計算対象から最大で4万円ずつ控除されます。

上限額は合計で12万円となります。(4万円×3保険)

ちなみに「旧契約」(平成23年12月31日以前に締結した保険契約等)の場合は1年間に支払っている保険料が10万円以上であれば、税金の計算対象から最大で5万円ずつ控除されます。

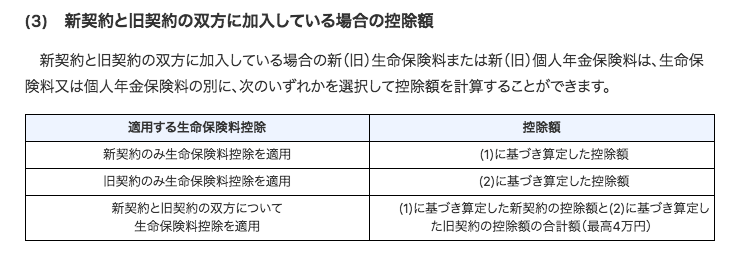

以下は国税庁のHPから引用したものですが「新契約」と「旧契約」。

または双方に入っているケースについて記載されていますので確認しておきましょう。

(引用:国税庁)

(引用:国税庁)

(引用:国税庁)

同じように住民税であれば、年間の保険料が各5万6千円以上であれば、それぞれ2.8万円ずつ控除され、合計額は7万円まで控除されます。

つまり1種類の保険にたくさん加入しても、上限があるため税金はそこまで安くならず、3種類の控除をバランス良く受けることで大きな節税効果を得ることができるのです。

例えば、年間の保険料に24万円(毎月2万円)支払っていたとします。

死亡保険だけに年間24万円支払っても、税金から控除されるのは4万円のみです。

ですが、死亡、医療、年金にそれぞれ年間8万円ずつ、計24万円支払ったとしたら、計12万円控除されます。

つまり、1つの保険に集中的に加入するより、大きく節税することができます。

(目次に戻る)

節税できる保険3種類を解説(死亡保険・医療保険/がん保険・個人年金保険)

上記でもすでに節税できる保険の3種類に触れましたが、より詳しく解説していきます。

万一の時に残された家族のための「死亡保険」

死亡保険(生命保険)は文字通り、亡くなった場合に残された家族に保険金を支払う保険です。

死亡保険は生命保険料控除の「一般」の対象となります。

一般の対象となる保険は、定期保険の他に、収入保障保険や終身保険も対象となります。

「亡くなったら〇〇円の給付」という保険は全て「一般」に分類されると覚えておきましょう。

さらに死亡保険だけでなく、一部の年金共済やつみたて保険(明治安田生命の「じぶんの積立」など)も一般の控除の対象になります。

病気になったときの強い味方「医療保険」や「がん保険」

病気やケガで入院した場合に給付金を受け取ることができる、「医療保険」やがんになってしまった場合に給付金を受け取ることができる「がん保険」なども生命保険料控除の対象です。

医療保険やがん保険は生命保険料控除の「介護」分野の対象となります。

日本国民は「健康保険証」があるため、入院したり手術したり通院した場合は、そこまで出費がかかることはないのです。

しかし大きな病気になってしまった場合には、それなりの負担が発生するため、医療保険やがん保険は必要な保険と言えます。

老後のためにお金が貯まる「個人年金保険」

「老後のためにお金を貯めたい」という方のために存在する個人年金保険も生命保険料控除の対象です。

本来は老後も、国からの年金のみで生活できるのが望ましいのですが、現在は少子高齢化社会ですので、どう考えても国の年金だけでは生活していけません。

個人年金保険に加入することにより、税金は安くなり、お金は銀行に預けるよりも増えて戻ってくるので、必要性の高い保険と言えます。

(目次に戻る)

まとめ

以上のように「控除」生命保険に加入することによる”特典”をしっかり活用することが立派な節税となります。

しかし、バランス良く保険に加入しないと節税の効果は薄れてしまいます。

一種類の保険にたくさん加入するのではなく、死亡、医療、年金にバランス良く加入するようにしましょう。

もちろん保険を選ぶ際は、このように税金のことも大事ですが、自分の家庭背景に合った保険を選択することが何よりも大事です。

優先順位を間違えないようにしましょう。

以上、【生命保険】節税に成功するにはバランス良く保険に加入することが重要!サラリーマンは生命保険料控除を徹底的に活用しよう…の話題でした。