資産運用を行う際、最も重要な項目と言えるのが「利率」「利回り」です。

「年金利2%」など、金融商品にはそれぞれの運用利回りが設定されています。

「2%」と聞くと、「たった数%で資産を増やせるのか・・・?」と思われる人もいるかもしれません。

ただ、このたった数%が資産運用では大事になってくるのです。

その理由を解き明かすためには、「単利」と「複利」の正体を知る必要があります。

今回は、この「単利」と「複利」について、徹底解説していきます。

目次

Contents

単利とは

まず始めに、単利について確認していきましょう。

単利とは、元本にのみつく利子を差します。

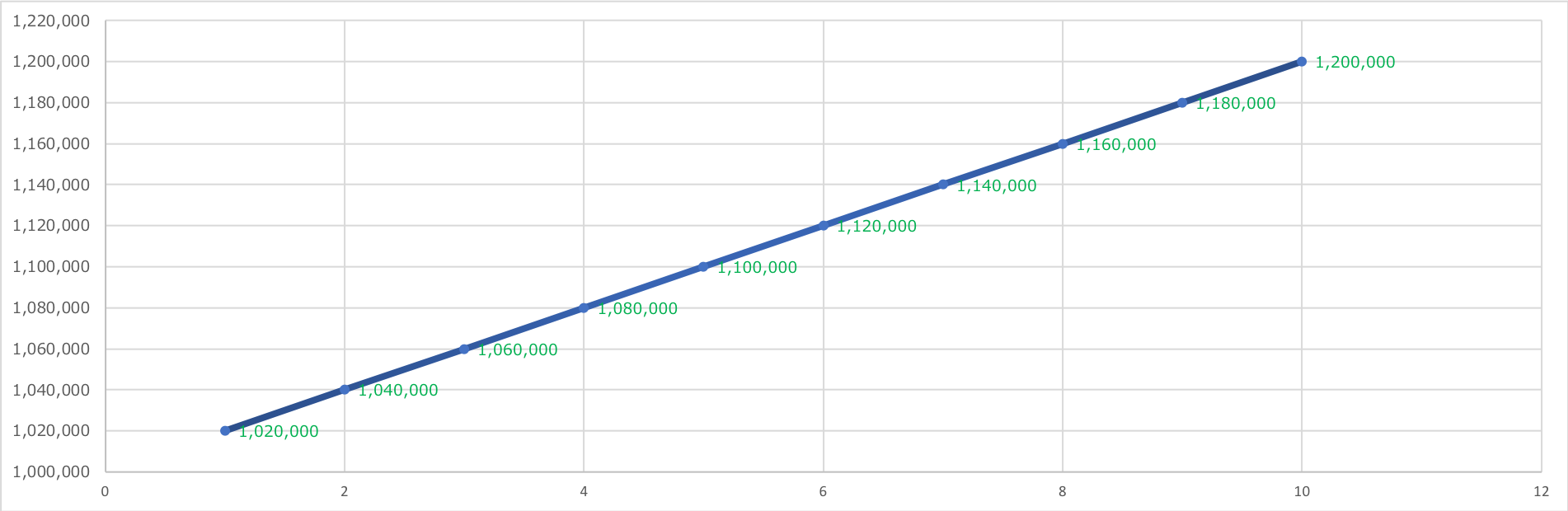

たとえば、100万円を単利2%で運用した場合、以下の通りとなります。

■ 100万円を単利2%で運用

- 1年後 1,020,000円

- 2年後 1,040,000円

- 3年後 1,060,000円

- 4年後 1,080,000円

- 5年後 1,100,000円

- 6年後 1,120,000円

- 7年後 1,140,000円

- 8年後 1,160,000円

- 9年後 1,180,000円

- 10年後 1,200,000円

1年あたり100万円×0.02=20,000円ずつ利子が積まれていくことがわかります。

毎年一定の額が利子として入ってくるという点が特徴です。

単利の仕組みを使った代表的な金融商品として、「個人向け国債」が挙げられます。

国債は、購入した際の金額によって、半年に1回利子を受け取るシステムになっています。

最初に大きな額で国債を購入すれば、その後、毎年安定した利子収入を得ることができます。

ただ、個人向け国債の利回りは、10年保有の国債で、0.05%となっています。

この利回りは、銀行預金よりは少しマシと言えるぐらいの利回りです。

正直に申し上げると、資産運用の選択肢としてはあまり有用な金融商品ではありません。

日本は、超低金利時代に突入しているため、銀行の普通預金の金利が、ほぼ0に近い数値になっています。

その煽りを受けて、国債の利回りも低くなっているのです。

ちなみに、同じ国債でも米国債の利回りは約2.2%となっています。

日本の国債と比べて利回りが非常に高いです。

先進国の中でも、日本の国債利回りの低さは、異常な状態になっています。

外国の国債であれば、資産運用の手段として充分利用可能ですので、検討の余地がありますね。

ただ、外国の国債の場合、その国の通貨で利子を貰うため、日本円に替える際に、為替変動のリスクが生じます。

円安状態であれば、日本円に替えても問題ありませんが、円高が進行している場合は、損失が発生してしまうので要注意です。

(目次に戻る)

複利とは

複利とは、投資元本+利子に対して、金利がつく利子のことです。

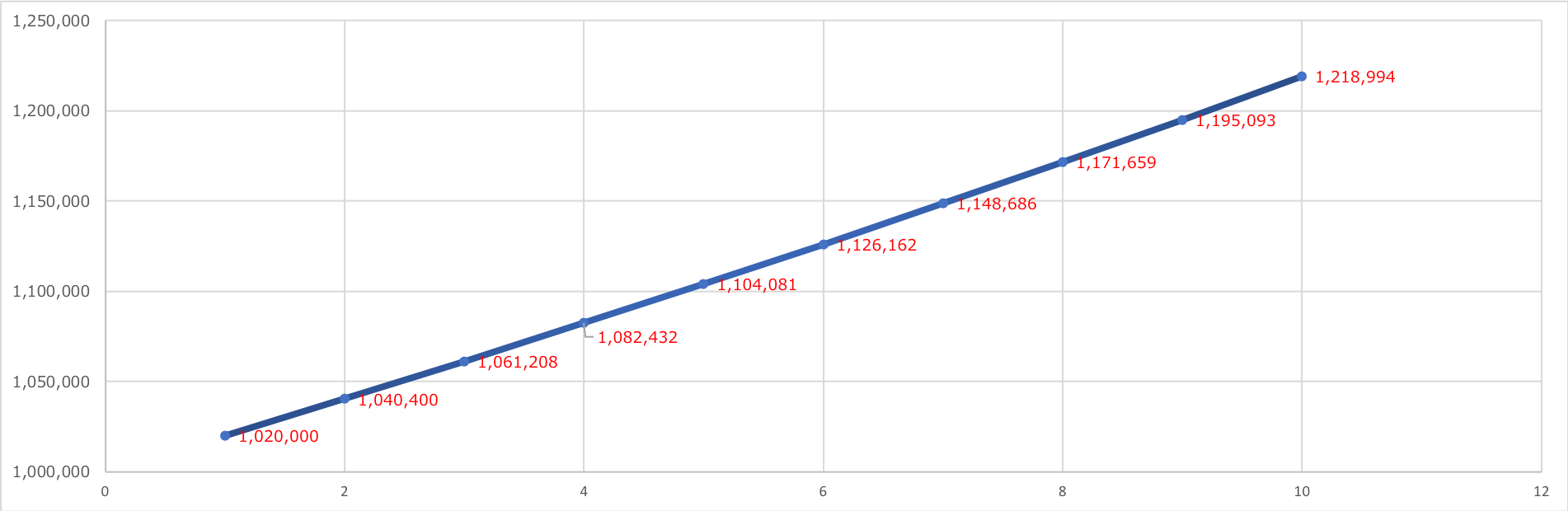

たとえば、以下は100万円の元本を複利2%で運用した場合です。

■ 100万円を複利2%で運用:

- 1年後 1,020,000円

- 2年後 1,040,400円

- 3年後 1,061,208円

- 4年後 1,082,432円

- 5年後 1,104,080円

- 6年後 1,126,161円

- 7年後 1,171,657円

- 8年後 1,171,657円

- 9年後 1,195,090円

- 10年後 1,218,991円

(小数点以下は切り捨て)

上記の具合に資産が増えていきます。

単利運用と比較して、資産が増えていくペースが早い点が特徴です。

100万円の運用である場合、単利運用と複利運用で、それぞれ10年間運用してもそこまで大きな差はありません。

ただ、運用額が1千万円、1億円、10億円と大きくなるにつれて、複利で得られる金額は単利で得られる金額を大きく越えてきます。

投資額が大きい資産家にとって、複利運用はまさに「魔法」のようなものです。

複利運用するだけで、毎年得られる利子額が激増してきます。

複利が使われている金融商品は、実は身近にあります。

私たちが銀行に預けている普通預金も、複利運用を採用しています。

利子がついた後、翌年は利子額を含めた預金額に利子がつくため、単利ではなく複利の形式となっているのです。

ただ、普通預金の金利は、資産運用するには小さすぎる額のため、複利の恩恵を一般の人たちは享受できないのが現実です。

10,000円を5年間運用した結果は?

単利と複利では、それぞれ利子の計算の仕方が違います。

次に単利、複利、それぞれの利回り5%、10,000円を5年間運用したときの結果を見てみましょう。

- 単利の商品:12,500円

- 複利の商品:12,761円

261円ではありますが、複利のほうが多い利子を得られます。

複利とは?短い期間で2倍になるのが魅力

次に単利、複利、それぞれで2倍になる年数を見てみましょう。

100万円を単利2%で投資し、2倍である200万円まで増やすには何年かかるでしょうか。

単利で2倍になる年数は次の計算式で求められます。

100 ÷ 利回り = 2倍になる年数

これを利回り2%で計算した結果が次のとおりです。

100 ÷ 2 = 50年

20歳で投資を始めたとして、元本が2倍になるのは70歳になってしまいます。

しかし、複利なら単利より短い期間で2倍です。

複利で2倍になる年数は次の計算式で分かります。

72 ÷ 利回り = 2倍になる年数

利回り2%で計算した結果は次をご覧ください。

72 ÷ 2 = 36年

この複利の計算式を72の法則と呼んでいます。

20歳で投資を始めた場合は、56歳で2倍になる計算です。

あくまでも単純計算となりますが、複利の運用期間は長期になるほどお得になります。

複利における利子への税金はいつ発生するのか?

複利を味方にする際に、把握しておきたいのが利子への税金です。

利子への税金がいつ発生するのか、気になる方は次をご覧ください。

満期時一括課税では税金支払いを後回しにできる分だけ、複利運用が有利になるのが魅力です。

どの商品で複利運用できる?

銀行の普通預金のほか、次の商品でも複利運用できます。

商品それぞれの特徴は次のとおりです。

定期預金の元利自動継続で複利運用する

定期預金の満期を迎えると、次のような取扱いがあります。

- 元利金継続

- 元金継続

- 自動払戻し

元金継続は元金だけ定期継続、利子は普通預金口座に入金される満期取扱いです。

自動払戻しは元金も利子も普通預金口座に入金されます。

両方とも利子を普通預金口座に入金する満期取扱いです。

しかし、元利金継続なら元金も利子も定期継続となるため、複利運用したいときにピッタリです。

利子を使えないのでは困るという方を除き、なるべく定期預金の満期取扱いは元利金継続を選ぶと良いでしょう。

積み立て預金で複利運用する

20代前半など、若い頃に大きな運用資金を準備するのは難しいのではないでしょうか。

そんな運用資金の少ない若い方でも、毎月の積み立て預金なら複利での運用をはじめやすいです。

毎月の積み立て資金が多すぎると、生活費などが足りなくなったときに困ってしまいます。

無理のない範囲で積み立てしましょう。

ほかにも、ボーナスなどの臨時収入を運用に回すと、効率が良くなります。

また、イオン銀行の公式ホームページでは『つみたてシミュレーション』を提供中です。

毎月いくら積み立てすると、将来いくらになるのか、わかりやすくなります。

- 初期投資額:10万円

- 毎月積立額:20,000円

- 利回り:2%

- 積立期間:10年

上記の条件でシミュレーションした結果、最終評価額は278万円です。

貯金を効率よく増やしたい方も、『つみたてシミュレーション』を利用すると良いでしょう。

外貨建MMFで複利運用する

外貨建MMFは外貨建ての短期証券で運用するタイプの投資信託です。

積み立て預金のように、毎月少額の資金からはじめられます。

外貨建MMFでは分配金を再運用する形になっており、複利運用が可能です。

sbi証券の外貨建MMF積立サービス『ニッコウ・マネー・マーケット・ファンド』の直近7日間平均利回りをご覧ください。(2020年1月20日時点)

- 米ドル:1.063%

- カナダドル:0.849%

- 豪ドル:0.589%

- NZドル:0.766%

外貨建MMFは上記のように高利回りが魅力の商品です。

投資信託には信託報酬というコストがあります。

証券会社の公式ホームページで公開している直近7日間平均利回りは、この信託報酬を差し引いたものが一般的です。

そのため、わざわざ自分で信託報酬のコストを考えることなく投資できます。

外貨建MMFのほか、fxのスワップポイントでも複利運用が可能です。

高金利通貨で得られたスワップポイントを再投資して複利運用します。

ただし、外国の国債同様、外貨建MMFもfxも為替変動リスクには注意してください。

短期の定期預金はお得?

金融機関では1か月もの・3か月ものなど、短期の定期預金も用意しています。

1か月もの・3か月ものの定期預金は本当にお得なのでしょうか。

利子は以下の計算式で求められます。

『元本 × 利回り × 期間(年数)= 利子』

3か月ものの定期預金の利回りが5%のときの利子はどうなるでしょうか。

運用資金10,000円として計算してみましょう。

10,000円 × 5% ÷ 12か月 × 3か月 = 125円

1か月ものの定期預金では、次のような利子になります。

10,000円 × 5% ÷ 12か月 × 1か月 = 約41.6円

1年(12か月)ものの定期預金の利子は次の通りです。

10,000円 × 5% × 1 = 500円

1か月もの・3か月ものの定期預金は、あまりお得とは言えないでしょう。

利回りは年単位で表示されるため、1年未満の定期預金に預けるときは利子の計算が重要です。

(目次に戻る)

複利を味方につけることが大切

資産運用を行う際、複利を見方にできるかどうかで、手元に入ってくる利子収入に大きく差がつきます。

複利は、元本+利子につく利回りです。

複利を味方につけるには、「利子収入分をそのまま全て次の投資に充てる」ことが原則となります。

手に入れた利子収入を消費に回してしまっては、結局、元本にのみ利子がつく状態に舞い戻ってしまいます。

利子を引き出さずに、すべて再投資に回すことが、複利を見方につける絶対条件です。

ただ、人間の精神力は弱いもので、利子を得るとそれを他のものに使いたくなる衝動にかられてしまいます。

極論、複利を見方につけるには、利子に微塵も手をつけないという精神力の強さが必要になってくるわけです。

複利を使って資産運用を行う資産家たちは、その点を熟知しています。

得た利子は使うのではなく、「増やしていく」のです。投資家ではない一般の人たちも、この姿勢から学ぶことは多いです。

無駄遣いをせずに、資産を増やすことにお金を使えば、自ずと手元に残る資金は増えていきます。

(目次に戻る)

消費マインドから抜け出すこと

複利運用を行う上で意識すべきことは、「消費マインドから抜け出す」ことです。

日本では高度経済成長以降、モノをたくさん買えることに価値を置かれてきました。

「消費=良いこと」という図式が、幸福の尺度となってしまったのです。

バブル経済崩壊後、日本人の消費行動は停滞してきますが、これは「消費=良くないこと」という考えが広まった訳ではありません。

単純に消費に回すお金が減ってしまったために起こったことです。

手元に購入資金があれば、それを消費に使う人が大半でしょう。

ただ、このような状態では、いつまで経っても複利を味方につけることはできません。

本気で資産を増やしていくのであれば、消費を最小限にとどめて、投資にお金を回していくことが必須となります。

株式投資の世界で、莫大な資産形成に成功したBNF氏も、巨額の富がありながら、毎日の食事はカップ麺や立ち食い蕎麦といった質素なものでした。

稼いだお金をすべて使ってしまうスタイルでは、少なくとも複利の世界では成功することができません。

まったく贅沢をするなとまでは言えませんが、贅沢三昧な状況になってしまっては、もとも子もありません。

「金持ち=たくさんお金を使う」というレッテルを排除して、愚直に投資へお金を回していくことが、資産を増やす一番の近道です。

まずは、日々の無駄遣いを止めて、本当に必要なものだけにお金を使うよう心掛けてみましょう。

惰性で、コンビニで買い物ばかりするのを辞める等、改善できる部分が出てくると思います。

自分の意志がないと、中々無駄遣いを減らすことはできませんので、その点、自分を律して取り組まなければなりません。

(目次に戻る)

まとめ

単利と複利は、それぞれ利回りという面では同じものですが、利子が増えていくスピードが異なります。

特に、投資元本が大きいほど、複利で得られる利子収入は莫大なものになってきます。

複利運用の場合、手に入れた利子を全額再投資に回すことが前提となります。

利子にひとつも手をつけずに、投資へ回していく精神力の強さが、複利運用には求められます。

逆に言えば、モノを買うことにあまり興味がない人であれば、複利運用は楽に行うことができると言えます。

物欲が高い人は、その欲を抑え込まないと複利運用の世界で成功することはできません。

複利を味方につけられるか否かで、将来、資産家になれるかが決まってきます。

一般のサラリーマンの方でも、複利運用を意識するだけで、お金の使い方が変わってきますので、是非、実践してみてください。

以上、資産運用で不可欠な知識「単利」と「複利」とは?数値シミュレーションで理解、投資に活かそう。…でした。