日常生活の中で、何気なく使っている「保険証」、実はすべての国が同じような制度を持っている訳ではありません。

たとえば、アメリカでは国民全員が入る保険制度は存在しません。

日本の「社会保険」の制度は、他国と比べて非常に優れているのです。

今回は、この社会保険について、詳細に解説していきます。

目次

社会保険とは?

「社会保険」とは、人々の暮らしの質を保証する制度、考え方を指します。

日本の場合、日本国憲法第25条によって保証されています。

第25条には、「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する」と記載されています。

第二十五条 すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

2 国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。

〔教育を受ける権利と受けさせる義務〕

(引用:日本国憲法「第二十五条」)

ちなみに、日本国憲法に記載されている「文化的な」という表現は、世間一般で言う「文化」とは少し意味合いが違います。

ここでいう「文化的な」とは、本や絵画などの文化を指すのではなく、人々の生活形態を表します。

たとえば、現代ではエアコンを使うことが当たり前になり、エアコンは生活の一部となっています。

しかし、30年ほど前はエアコンを日常的に使うことはまだ贅沢とされていました。

従い、現代ではエアコンは文化的なものであり、昔は文化的なものではなかったのです。

「文化的な」という時代によって考えを変えられる言葉を組み込んだのは、日本国憲法を制定した人たちの功績と言って良いでしょう。

(目次に戻る)

社会保険の種類は?

日本における社会保険の種類は、以下のように分けられています。

- 公的医療保険

- 公的年金

- 介護保険

- 労働者災害補償保険

- 雇用保険

1つずつ、詳細を確認していきましょう。

(目次に戻る)

公的医療保険

「公的医療保険」とは、国民の医療費負担を軽くして、誰もが安心して医療サービスを受けられるようにする制度です。

私たちが使っている健康保険証は、この「公的医療保険」によるものです。

公的医療保険は、職の有無、勤務体系によって以下のように分かれています。

| 健康保険 | 会社員 |

| 船員保険 | 船で働く船員 |

| 共済組合 | 公務員、教職員 |

| 国民健康保険 | 自営業者、専業主婦など |

| 退職者医療制度 | 上述の保険に加入していた人で、厚生年金、共済年金等を受給していて、かつ65歳未満の人、ならびにその被扶養者 |

国民は、上記いずれかの健康保険に必ず加入することになります。

これらの健康保険に加入することで、医療費の負担額が軽減されます。

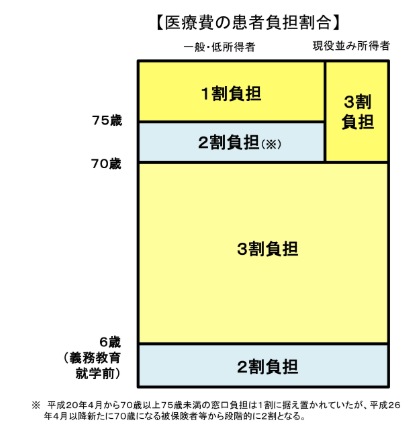

減額される割合は、下記の通り細分化されています。

(引用:厚生労働省「医療費の患者負担について」)

| 義務教育前(6歳まで) | 2割負担 |

| 義務教育開始~69歳まで | 3割負担 |

| 70歳~74歳 | 2割負担(一般・低所得者)、3割負担(現役並みの所得者) |

| 75歳以降 | 1割負担(一般・低所得者)、3割負担(現役並みの所得者) |

70歳以降は、後期高齢者医療制度が適用され、保険料の負担割合が減っていきます。

ただ、現役世代と同じぐらいの稼ぎがある場合、負担は70歳よりも前の頃と、そこまで大差はありません。

ちなみに、健康保険に加入していないと、医療費の全額を支払うことになります。

(目次に戻る)

公的年金

「公的年金」とは、月々にお金を国に納める代わりに、老後に現金の支給を受ける制度です。

少子高齢化が進んでから、頻繁にメディアで取り上げられるようになり、年金の今後を心配する人も多いですね。

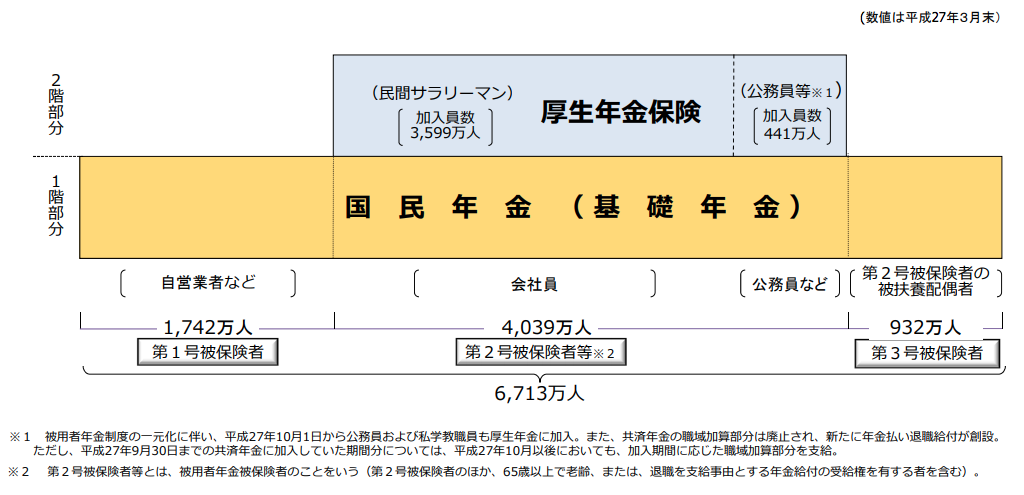

公的年金は、2階層の仕組みをとっています。

まず、すべての国民が加入する国民年金が基盤としてあり、その上に、厚生年金があります。

公的年金は、職業の有無や種類によって、被保険者が3つに分けられています。

(引用:厚生労働省「公的年金制度の概要」)

- 第1号保険者:自営業者など

- 第2号保険者:会社員、公務員

- 第3号保険者:第2号保険者の被扶養配偶者

原則として、「第2号」保険者に属している人が、厚生年金への加入が義務付けられています。

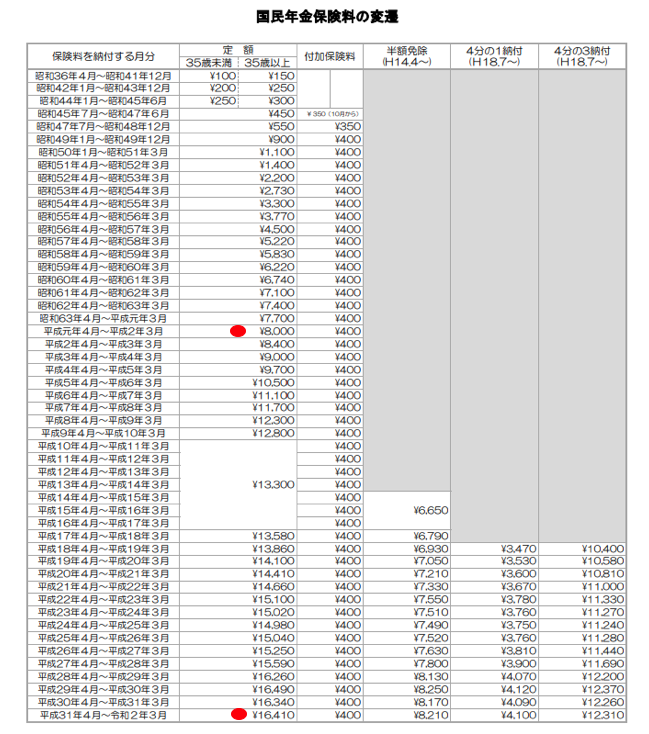

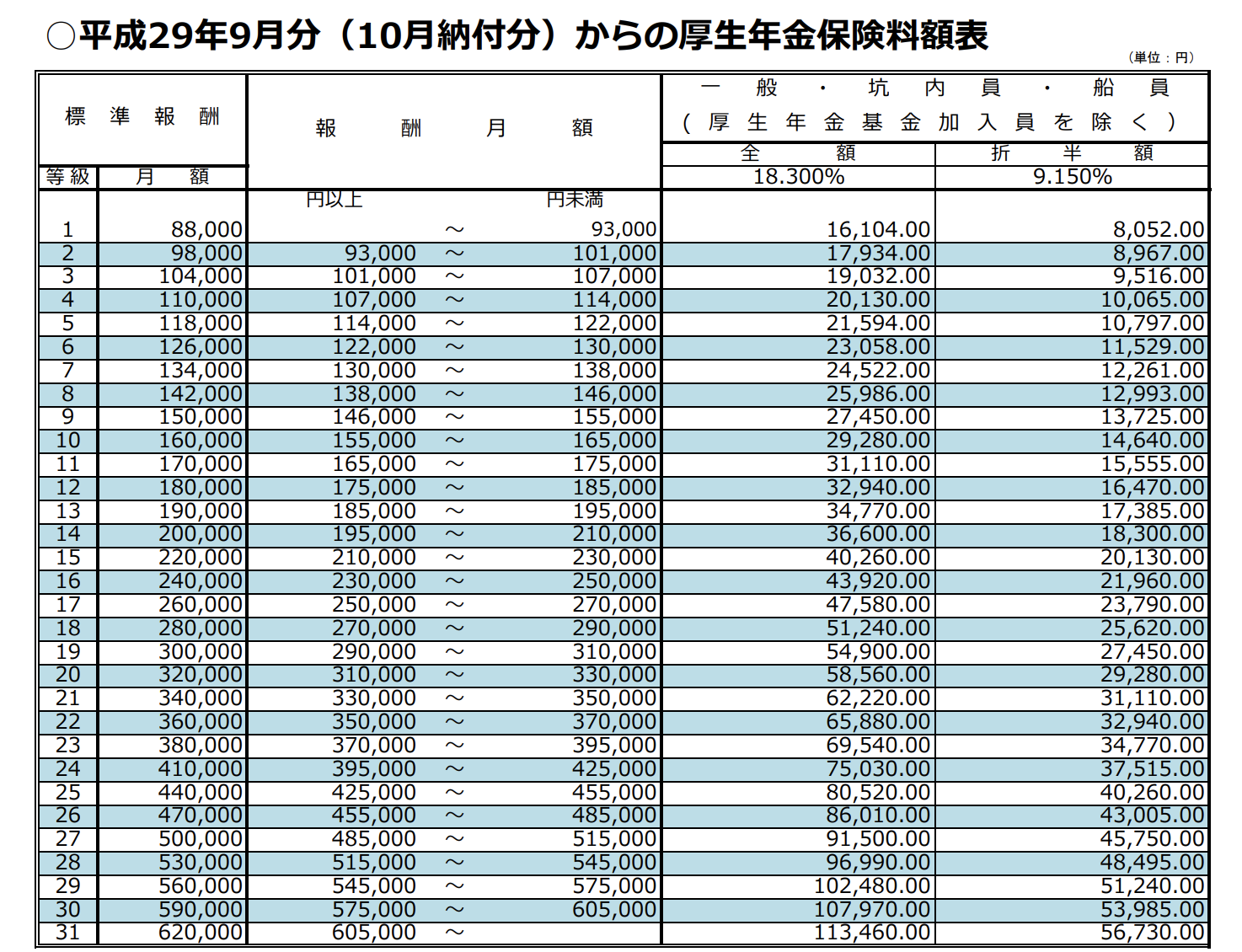

月当たりの負担は、国民年金加入者は、月額16,410円で、厚生年金加入者は給料の18.3%の金額となります。

(平成元年4月では国民年金保険料が8,000円だったのに対して、令和元年5月では16,410円と約2倍にまで負担する費用が増えています)

(引用:国民年金保険料の変遷)

(引用:日本年金機構「保険料額表」)

厚生年金加入者の負担額は、半分は所属している企業が負担してくれます。

国民年金加入者よりも将来受け取れる年金の費用対効果が高いです。

年金の受給開始年齢は、今のところ65歳からです。

しかし、以前は受給開始年齢が60歳だったことを踏まえると、今後、受給開始年齢が引き上げられる可能性があります。

65歳以降、国民年金加入者は、月額57,000円、厚生年金加入者は、平均して月額154,000円の支給を受けることができます。

厚生年金加入者の場合、現役世代のときに納めた年金額によって、受け取れる年金額が変わってきます。

日本社会は、どちらかと言うと厚生年金に加入して、退職後に優雅な老後生活を送るという人生設計が主流でした。

自営業のように、定年という概念を設けずに働くことは、少し本道から外れたものとされたのです。

その背景として、戦後の日本の経済復興や高度経済成長の影響が挙げられます。

この影響で、欧米のように自営業が広く浸透することがありませんでした。

国としても、年金や税負担で、サラリーマンに良い条件を付けることで、人々が企業に就職することを推し進めてきました。

ただ、最近は企業で働く以外にも、フリーランスなどの自由業といった働き方が広まり、徐々に働き方が変わってきています。

そうすると、厚生年金に加入する人が少なくなり、過去に厚生年金に加入していた人(これから受給する人)に支払う年金額が不足してきます。

加えて、少子高齢化の影響で、年金の財源が減り、かつ国の負担が増えている傾向もあります。

(目次に戻る)

介護保険

「介護保険」とは、将来、介護が必要な状態になった際に、十分な介護サービスを受けるための保険です。

介護保険によって、介護サービスにかかる費用の9割が国から支給されます。

従い、実際的な負担は「1割」となり、軽い負担で介護サービスが受けれるよう制度化されています。

被保険者は、以下の2つに分かれています。

- 第1号被保険者:65歳以上

- 第2号被保険者:40歳から64歳まで

(引用:厚生労働省「介護保険制度の概要」)

第1号被保険者に該当する人は、原則として年金から保険料が天引きされます。

第2号被保険者の方は、健康保険料と合算されて徴収されます。

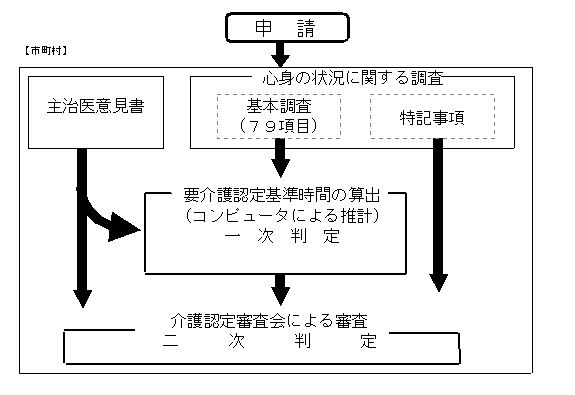

介護保険を受ける際、要介護の状態によって、要介護1~5まで階級が分かれています。

日常生活に支障が出るレベルの度合いが強いと、要介護の階級が上がっていき、月々に支給される保険支給の上限が増えていきます。

(引用:厚生労働省「要介護認定の流れ」)

(目次に戻る)

労働者災害補償保険

「労働者災害補償保険」とは、業務上で発生した事故や怪我、また業務が原因で発症した病気などに対して、保険給付を行う制度です。

過度な残業による過労死なども、労働災害として認定されます。

正社員、契約社員、アルバイトなど、どのような職務形態であっても、一律に労働災害補償を受けることができます。

労働者災害補償保険は、他の社会保険と異なり、被保険者が費用を負担しません。

労働者を雇っている雇用主が全額、保険料を負担します。

これは、労働災害から労働者を守るという趣旨から、雇用主に負担を義務付けている為です。

厚労省が出している「労災保険給付の概要」によると、労働者災害補償保険による給付は、以下のように分類されています。

- 労働者の業務上の負傷、疾病、障害、死亡に関する保険給付

- 労働者の通勤による負傷、疾病、障害、死亡に関する保険給付

- 二次健康診断等給付

労働災害によって、被保険者が死亡する事案が発生した場合、遺族に対する給付が行われます。

労働災害が発生した場合、雇用主は迅速に労働災害を証明する必要があるとされています。

ただ、ブラック企業での長時間労働の問題に見るよう、労働災害が発生してから問題が浮き彫りになるケースが多いです。

また発覚したとしても、雇用主側が労災認定に関する証明に協力しない等、問題を隠そうとする文化が、残念ながらまだ存在しています。

(目次に戻る)

雇用保険

「雇用保険」とは、所属先の企業の倒産等で職を失った際、次の仕事が見つかるまでの一定期間、保険給付を受けられる制度です。

雇用主は、雇っている労働者を強制的に雇用保険へ加入させる義務があります。

雇用保険の適用を受けて、保険給付を受けるには、ハローワークにて手続きを行う必要があります。

保険給付の原則として、「働こうという意志があるにも関わらず、病気などの諸事情で、やむなく労働できない状態の場合に給付する」ということが述べられています。

雇用保険は、

- 労働者が失業してその所得の源泉を喪失した場合、労働者について雇用の継続が困難となる事由が生じた場合及び労働者が自ら職業に関する教育訓練を受けた場合に、生活及び雇用の安定と就職の促進のために失業等給付を支給

- 失業の予防、雇用状態の是正及び雇用機会の増大、労働者の能力の開発及び向上その他労働者の福祉の増進を図るためのニ事業を実施

する、雇用に関する総合的機能を有する制度です。

(引用:ハローワーク「雇用保険制度の概要」)

職を失って、求職活動をしている間は保険給付を受けられます。

しかし、仕事が決まって就職できれば、保険給付はストップします。

ハローワーク側も、雇用保険の申請手続きの際、求人を紹介します。

雇用保険による給付を受けるには、離職の日以前の2年間で、最低12か月以上継続して勤務していることが条件になります。

また、保険給付を受けられる期間は、離職日から1年間です。

病気や出産、育児等で職に就けない状態であれば、給付期間が延長されることもあります。

(目次に戻る)

まとめ

日本は資本主義国家でありながら、社会保険制度が非常に充実した国です。

いざという時に、私たちの暮らしを支えてくれるものですので、これらの保険制度を活用しない手はありません。

制度によっては、自分で申請しなければならないものもありますので、申請漏れがないよう注意するようにしましょう。

以上、社会保険とは?人々の暮らしの屋台骨となる制度をわかりやすく解説。…の話題でした。