大学の学費が年々増加している今では、学資保険を検討する夫婦は多いはず。

東京工業大が2019年度以降、全学で授業料の値上げに踏み切る。9万9600円引き上げ、63万5400円(年額)とする。現在の授業料は文部科学省が省令で定める標準額の53万5800円で、最大で標準額の2割増までの範囲で大学が個別に決定できる。学部授業料で標準額を上回る国立大は初。国内の大学が世界ランキングで低迷する中、外国人教員の登用など教育環境の充実の財源を確保し、国際競争力を高める。

保険で教育資金を貯蓄することで子供の進学を実現できて、もしものことがあっても安心できます。

しかし、学資保険にはリターンや流動性の面でデメリットもあり、実際にはオススメしにくい部分があります。

今回は学資保険を活用するメリットとデメリットを通じて、おすすめしにくい理由を解説します。

目次

Contents

学資保険とは?

学資保険とは、子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。

毎月、定額で積立てを行い、子供の進学状況に合わせて学資金を受け取ることになります。

子供の教育資金はお金がかかるものです。

教育にどれだけお金を投じることができるかは、子供の将来を大きく左右します。

また、子供の選択肢を増やすことができるのも教育です。

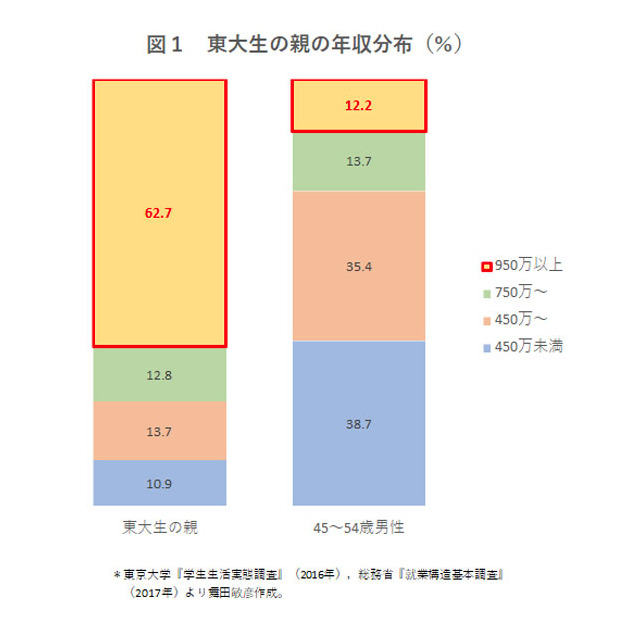

News Weekの記事でも東大生の親の6割以上は年収950万円というものがあり、話題になっていました。

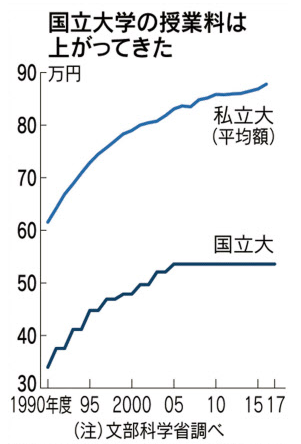

日本の大学の学費は高い。今や国立でも年間授業料は50万円超、私立では設備費等も合わせると年間100万円を越えるのが普通だ。下宿生となると家賃等もかかるので、家庭の費用負担はもっと大きくなる。

東大生の親の62.7%が年収950万円以上だ。一般群では12.3%しかいないことを考えると、極めて高い比率と言える。職業をみると東大生の父親の43.4%は管理職で、こちらも一般群(3.6%)とは大きな隔たりがある。

(引用:News Week)

東京大学にいくことが必ずしも正解という訳ではありませんが、将来の選択肢が増え、高水準の給料が貰える可能性が高まることは間違いありません。

それには子供の教育にある程度大きめに拠出する必要性はあるように思います。

ここからは学資保険を活用するメリット・デメリットの解説に入っていきます。

(目次に戻る)

学資保険のメリット

学資保険のメリットは「貯蓄機能」です。

貯蓄が苦手な人でも強制的に貯蓄される仕組みであるため、子供の学費を着実に蓄えることができます。

日々の生活で、浪費癖のある人、子供の学費が払い終わるまで、計画を立てるのが得意ではない人には学資保険の存在はメリットと言えるでしょう。

学資保険は子供のためのお金ですので、心理的に取り崩しもしにくい点がありそれもメリットといえるでしょう。

また、親が亡くなった時に、保険料の支払いが免除になり、祝い金・満期保険金を受領することができます。

メリットは主に上記でしたが、デメリットはどのようになっているのでしょうか。

(目次に戻る)

学資保険のデメリット

「将来の不安や子供の進学のために学生保険は必要」だと考える人はいるかもしれません。

確かに学資保険に加入しておければ進学時の資金を用意できて、親に不幸があっても保険でカバーできます。

しかし学資保険は利回りや保証があまり魅力的ではなく、代わりの方法を活用するほうが良い場合が多いです。

学資保険をオススメできない理由には次の4つの項目があります。

- 利回りが低い。

- 元本割れする場合がある。

- 医療保障が手薄い。

- 満了するまで資金を取り出せない。

それぞれのデメリットを詳しく見ていきましょう。

利回りが低い

学資保険は支払った保険料に対して受け取れる金額を割って計算する返戻率により利回りを計算できます。

保険会社が提供する学資保険における返戻率の一例は以下の通りです。

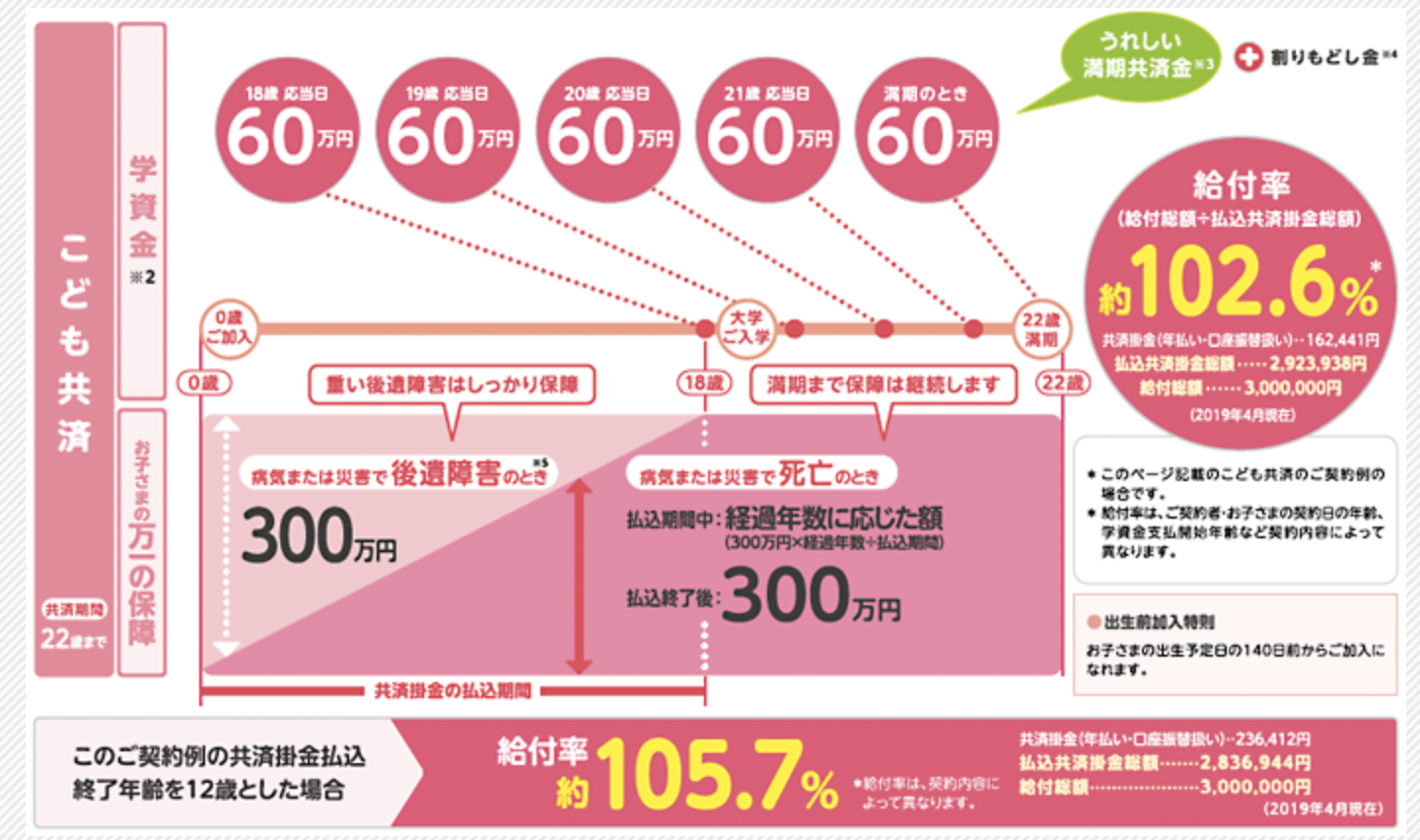

● こども共済:102.6%から105.7%

(引用:こども共済)

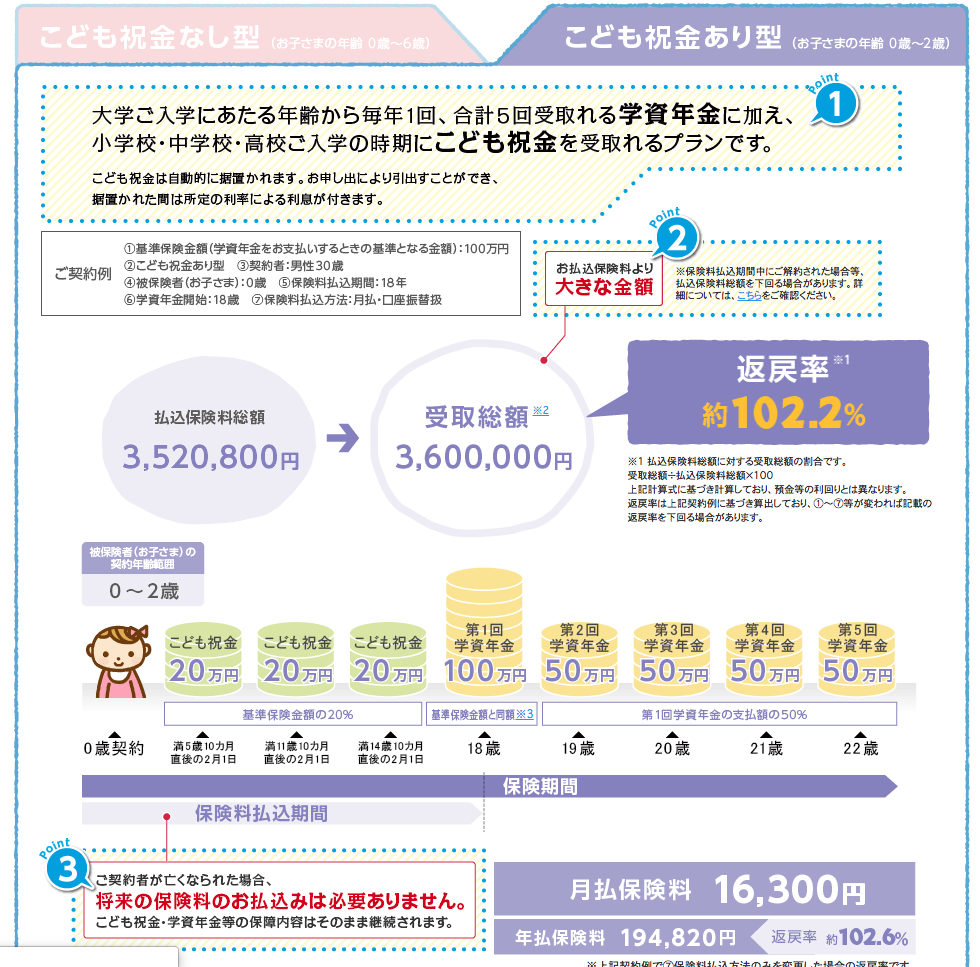

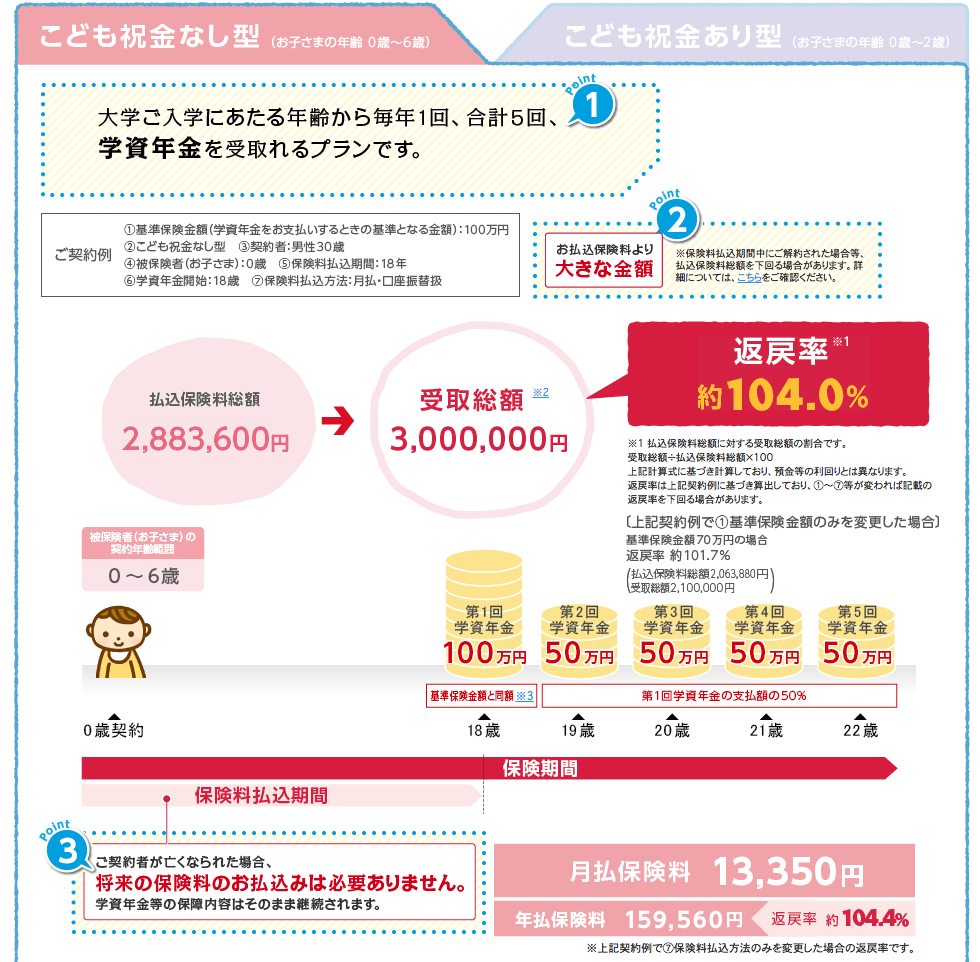

● ニッセイ学資保険:102.2%から104%

(引用:ニッセイ学資保険)

(引用:ニッセイ学資保険)

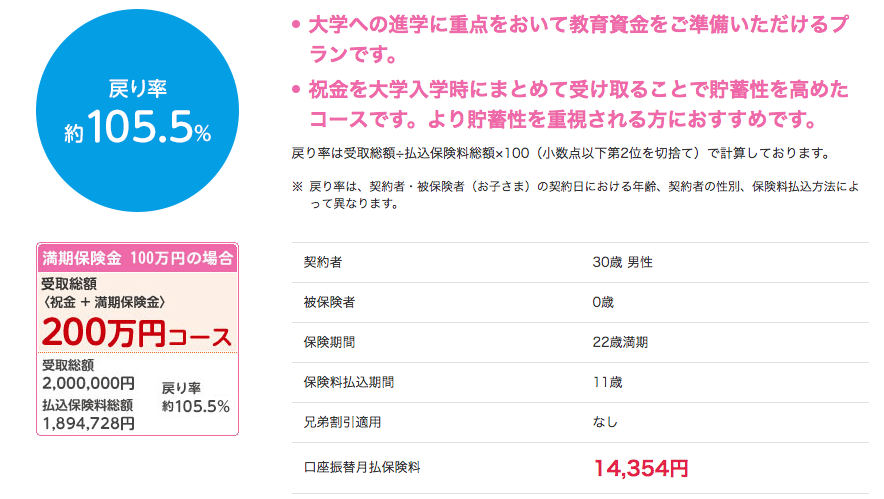

● みらいのつばさ:104.7%から105.5%

(引用:みらいのつばさ)

(引用:みらいのつばさ)

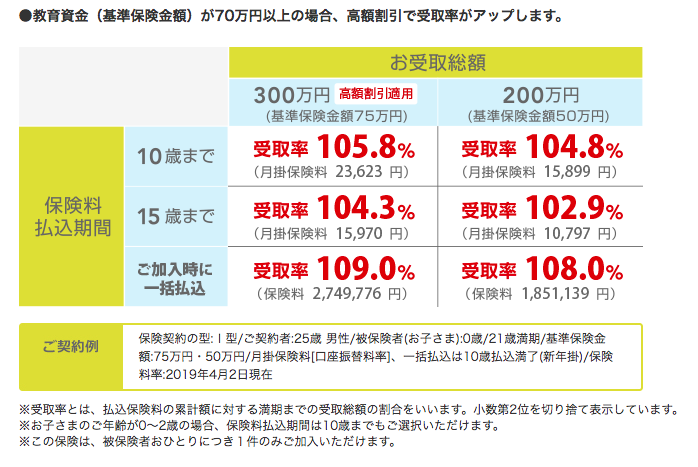

● つみたて学資:102.9%から109%

(引用:つみたて学資)

● 学資保険スクエア:103.8%から108%

(引用:学資金準備スクエア)

契約方法によって上記の返戻率範囲を超えたり下回ったりする場合があります。

平均的な返戻率は104%くらいであり、保険に加入することで4%分の資金が増えると想定できるものです。

返戻率だけを見ると利回りが高いように思えますが、実際には学資保険のリターンは少ないです。

ほとんどの学資保険が年利1%を下回っています。

例えば年利1%の金融商品を購入して18年間保有した場合、返戻率は約115%です。

証券会社では年利数パーセントの商品を多く扱っていて、学資保険に加入するよりもリターンに期待できます。

元本割れする場合がある

一部の学資保険では返戻率が100%を下回る商品もあり、払った保険料よりも受け取れるお金が少なくなる場合があります。

元本割れすれば銀行に預金するよりも損してしまうのです。

利回りが低いからインフレが発生すると相対的に受け取れるお金が減ってしまうデメリットもあります。

他よりも返戻率の高い学資保険であっても、それ以上に物価が高くなる場合はあるのです。

保険の仕組みや利回りの低さにより元本割れが発生すれば、進学資金を貯蓄しづらくなります。

他の金融商品や保険を活用して進学資金を貯めるほうが、無駄な費用を支払わずに済むのです。

医療保障が手薄い

学資保険には特約として親に対して医療保障が適用されますが、保障内容が手薄いというデメリットがあります。

毎月支払う保険料は高額であるのに対して、学資保険の保障は手薄いのです。

例えばソニー生命が提供する学資保険では親が亡くなった際や高度の障害を患った場合、保険料の払い込みが免除されます。

親に不幸があって保険料を支払えなくても、子どもが学資金を受け取れるのはメリットです。

しかし、学資金以上のお金を受け取るのは不可能であり、掛け捨て型の生命保険のほうが保障が手厚い場合があります。

高度な障害でなければ保険料が免除されないのも学資保険のデメリットです。

子供が成人したら特約により医療保障を受けられないのも学資保険の欠点です。

進学資金の準備を目的とした学資保険の保障内容は魅力的ではないことを知っておきましょう。

満了するまで資金を取り出せない

学資保険を契約している間は支払った保険料を引き出すのは不可能です。

満期を迎えるまでは資金を取り出せないため、もしお金が必要になっても学資保険がボトルネックになります。

子供が18歳になったら受け取る必要があるため、契約を延期して返戻率を増やせられないのもデメリットです。

途中解約すれば元本割れしますし、資金を増やしにくい欠点もあります。

保険によって定められたタイミングでしかお金を引き出せないため、学資保険を契約するのはあまりオススメできません。

流動性や利回りのよい保険や投資で進学資金を貯めましょう。

(目次に戻る)

学資保険が不要な人の特徴

リターンや資金の流動性でデメリットがある学資保険に必要性を感じる人もいるはず。

生活に馴染みがある保険に加入して安心感を得たい場合もあるでしょう。

しかし、人によっては学資保険がそもそも不要であるケースがあります。

以下にある2つの項目のうち、どちらかに当てはまっていれば学資保険に加入しないほうが良いです。

●自分で学費を準備できる人

●収入が不安定である人

なぜこれらの条件に当てはまる人には学資保険が必要でないのか、それぞれの項目を簡単に解説します。

自分で学費を準備できる人

銀行口座に多額の資金が預金されている人や、投資により金融資産を保有している人には学資保険は不要です。

手元に資産があれば学資保険に加入しなくても進学資金を用意できるでしょう。

もし病気や事故などで資金が減ってしまうことを心配する人は、掛け捨て型の生命保険や医療保険に加入することを勧めます。

安い保険料で将来の不安を対策できるのですから。

口座にあるとお金を使ってしまう人は、学資保険に加入して保険会社に保険料を支払っておくことがオススメです。

その場合は年払いで保険料を支払って返戻率を高めると良いですね。

収入が不安定である人

毎月に保険料を支払う場合、収入が不安定だと手元にお金がなくて困る場合があります。

自営業や非正規雇用などで収入が少ない場合でも、保険料を支払い続けるのは難しいこともあるはず。

保険料を支払えなくなれば保険会社から契約が解除されてしまい、支払った保険料の一部しか手元に戻りません。

損を防ぐために収入源が不安定な人は学資保険の加入を避けることを勧めます。

(目次に戻る)

学資保険の代わりに役立つ方法

「学資保険以外で進学資金を貯める方法はないのか気になる」と思う人もいるはず。

子供の将来のために学資金を貯めたい場合、次の2つの方法が役に立ちます。

● ジュニアNISA

● 低解約返戻金型終身保険

それぞれの方法を詳しく見ていきましょう。

ジュニアNISA

ジュニアNISAは0歳から19歳までの子供が口座を開設できる制度です。

親が口座管理や資産の運用を担当して、株式や投資信託などに年間80万円まで投資できます。

投資によって得た利益は非課税となり、最長5年間もの非課税期間がジュニアNISAに適用されるのが特徴です。

非課税期間が終了したら翌年の非課税枠に資産を移動するロールオーバーを活用できます。

子供が18歳になるまで原則としてお金を引き出せないため、保険よりも良い利回りで進学資金を準備したい人にオススメです。

低解約返戻金型終身保険

学資保険に比べて保険金を受け取るタイミングを任意で選べて、親が亡くなったらすぐに保険金を受け取れるのが低解約返戻金型終身保険です。

保険で定められた払込期間を過ぎれば元本割れがなくなり、保険会社に預けた期間が増えれば受け取れる保険金も増えます。

保険に貯蓄性と保障を求める人にオススメです。

(目次に戻る)

まとめ

保障内容が手薄く、利回りも低い、そして資金を引き出しにくいため、学資保険に加入することはあまりおすすめと言い切れません。

ジュニアNISAや低解約返戻金型終身保険を活用して、子供の進学資金を用意することも検討してみましょう。

また、その他にも資産を効率よく運用する方法はありますので、模索してみるのも良いと思います。

以上、学資保険はおすすめしない?その理由をメリット・デメリットを踏まえて解説。…の話題でした。