日本では長らく、「会社で一生懸命働けば、老後は安泰」と叫ばれてきました。

経団連会長も「終身雇用」は厳しい、という見解を直近では出していましたね。

経団連の中西会長は、企業が今後「終身雇用」を続けていくのは難しいと述べ、雇用システムを変えていく方向を示した。

そこで今回は、今後の日本における老後の生活へ向けて、年金、医療費など現状制度の実態、今後考えられる未来について、論じていきます。

目次

Contents

老後に貰える年金はどれくらいなのか?

従い、現役の頃にどれだけ年金を納めたかによって、受給額が変わってきます。

日本年金機構のホームページにて、年金受給額のシミュレーションが行えます。

ご自身の受給額を確認してみてください。

但し、受給受け取りの開始年齢を引き上げるなど、実質的な受給額の減額が行われる可能性は高いです。

受給開始年齢が1つ上がれば、その1年で貰えた年金は無くなることになるので、かなりの額が消えてしまうことになります。

現在の年金受給開始の年齢は、原則65歳からですが、以前は60歳でした。

今後も受給開始年齢の引き上げは可能性としてありえる話ですよね。

(目次に戻る)

医療費が生活費を圧迫する?

高齢化が進んでいる背景として、医療の発達が挙げられます。

技術の発達で、治療の研究が進み、今まで治療できなかった病気も治せるようになってきました。

医療が発達した分、当然平均寿命も長くなります。

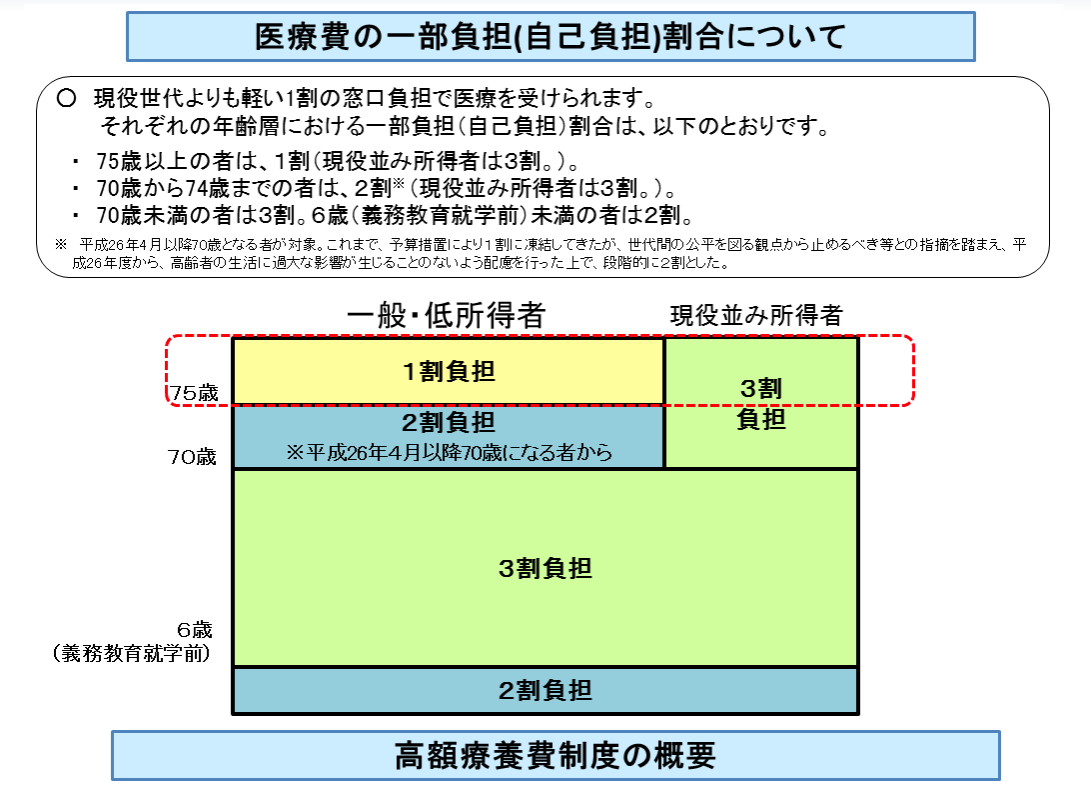

保険制度で、国民の負担は3割で、70歳以上75歳未満が2割、75歳以上が1割負担となっています。

(引用:厚生労働省「医療費の自己負担」)

すでにかなりの割合を国が負担してくれますが、病院へ通う頻度が多くなると、費用が嵩んできます。

大きな手術や入院が重なると、医療費が生活費を圧迫する可能性もあります。

この状況から、医療費がかかる分、他の支出を抑えていくことになるため、生活の質が低くなってしまう可能性もあります。

(目次に戻る)

賃貸だと住居費もかかってくる

サラリーマン現役世代のうちにマイホームを買って、ローンも返済し終えていれば、老後に住居費(管理費など除く)がかかってくることはありません。

家賃は、固定費の中でも大部分を占めていて、老後になって収入が減るとかなりの負担になります。

資産運用等で、老後も安定した収入が見込めるのであれば、賃貸でも問題ありません。

しかし、見込めない場合は現役世代のうちに準備しておかねばなりません。

お金がないからといって、老後になってから格安の賃貸に住むのは好ましくありません。

資産運用の重要性を早い段階で理解しておく必要があります。

(目次に戻る)

定年せずに一生働き続ける未来がくる?

現在、日本政府は高齢者の再雇用制度(60歳で定年として65歳まで有期雇用)の環境を整えています。

政府は16日、首相官邸で「人生100年時代構想会議」を開き、高齢者の雇用拡大について議論を始めた。議長を務める安倍晋三首相は「官民をあげて取り組まなければいけない国家的課題だ」と強調。

将来的に継続雇用年齢を65歳以上に引き上げる環境整備を進めると表明した。加藤勝信厚生労働相を中心に検討する。

この再雇用の動きは、十分な資産の蓄えがない高齢者の方にとっては朗報と言えるかもしれません。

ただ、反対に考えてみると「定年退職して、優雅な老後を送る」ことが普通ではなくなることを意味します。

多くの人々が、体調を崩して働けなくなるまで、ずっと働いていくことになるのです。

「そんなことを言っておいて、実際は政府が何とかしてくれる」

このように楽観する人もいます。

しかし、現在の日本の財政状態を見ていると、楽観することが如何に非現実的であるかがわかります。

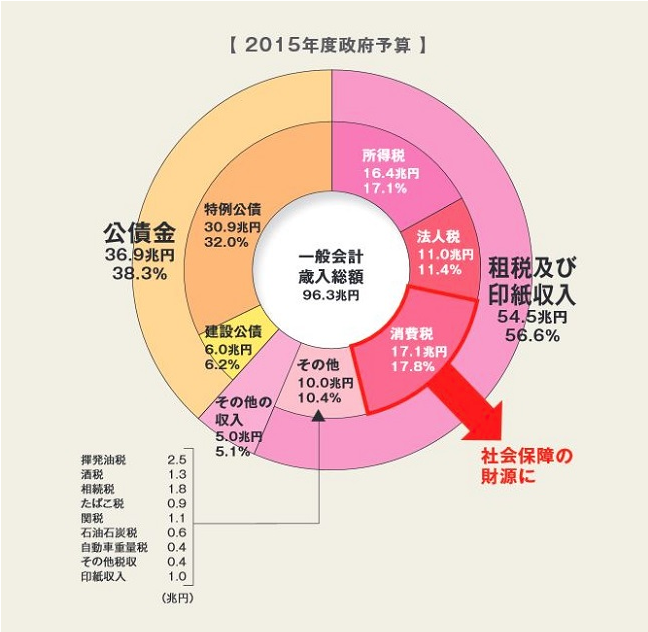

2015年と少し前の情報となってしまいますが、財務省が公表している情報を見てみましょう。

日本の歳入のうち約38%は国の借金である「国債」に依存しています。

(引用:財務省)

税金による収入は全体の56%ほどで、健全とは言い難い状況と想像できます。

このような財務状況で、現在の年金制度を維持する、もしくは改善することは非常に困難と言えます。

国の歳出のうち、32%は年金や健康保険等の社会保障費ですので、少子高齢化によりこの比率が高くなることが予想されます。

社会保障費を削減していくことも、政府の財務状況から考えれば急務なことなのです。

(目次に戻る)

再雇用の際の仕事は限られてくる?

政府は定年後の再雇用を促しています。

しかし、企業サイドとしては、退職した人たちをこれまでと同じ待遇で雇ってしまうと人件費が嵩んでしまいます。

企業の財務状態を圧迫してしまいます。

したがって、「正規雇用」ではなく「非正規雇用」で再雇用するケースが圧倒的に多いです。

非正規雇用の場合、給料は正規雇用の社員よりも低いことが大半で、社会保険への加入も一定額以上の収入を得ないとできません。

企業の次世代を担う人材に人件費が割かれるのは、避けようのないことで、結果として再雇用に多く投資をすることができないのです。

(目次に戻る)

優雅な老後を送るには「資産運用」をするしかない

老後になって、再雇用されて働いたとしても、得られる収入は十分とは言えません。

まして、体調に不安がある高齢者であれは、働きたくても働けない状態になる可能性もあります。

このような不安を払拭して、優雅な老後生活を送るには、「現役世代のうちに、資産運用をする」ことが必須となります。

代々にわたって資産をもっている人以外は、お金がある現役世代のうちに資産を構築して、老後に不労所得を得られるようにしておかねばなりません。

資産運用といっても、株や債券、不動産など様々な種類がありますが、老後に向けた資産運用は「長期運用」が基本となります。

短期間で大きく資産を増やすのではなく、長期的に利子や配当を得て、資産を膨らませていくのです。

しかし、長期運用の場合、まとまった投資金額がないと十分な収入が得られません。

よく、「少ない元手で簡単に儲けられる!」と豪語している人が世の中にはたくさんいます。

このような方歩は投資の世界では存在しません。

甘い言葉をかけて、高額な情報商材を売ったり、セミナーに勧誘するのが彼らの狙いです。

本当に安定した収入を得るには、まとまった金額を長期運用でコツコツ増やしていくしかないのです。

長期運用でおすすめの方法は、「株式投資」です。

株式投資は働きながらでも資産形成がしやすく、優待投資、IPO投資、そして安定的なインカムゲインを得られる配当など、非常に効率の良い投資です。

株式投資の次にくるのが、「債券」への投資です。

債券の中でも、国が発行している国債への投資が最も堅実と言えます。

しかし、日本の国債は利率が非常に低い状態となっているため、おすすめできません。

先進国の中で、比較的高い利回りが期待できるのが「アメリカ・米国債」です。

2018年4月時点で、アメリカの10年物国債の利回りは約2.5%となっています。

(引用:SBI証券)

しかし、FXは短期的な投資はハイリターンが望める分、資産を失うリスクも高くなります。

サラリーマンの場合、四六時中チャートを眺めることはできませんので、FXなどの短期トレードはおすすめできません。

どうしてもFXにチャレンジしたいという場合は、資産が減ってしまうのを覚悟で取り組む必要があります。

(目次に戻る)

まとめ

現代の少子高齢社会では、老後の生活は安泰とは言えません。

資産運用をして、自動的にお金が手元に入ってくる状態にしないと、老後も働く状態になってしまいます。

日本政府も、高齢者の労働を推奨していく方針ですので、雇用機会自体はあるかと思いますが、現役生代のときよりも確実に稼ぎは減ってしまいます。

安泰した老後生活を送るためにも、計画的に資産運用を行い、備えていくことが肝要と言えますね。

以上、本当に安泰?将来あり得る老後生活の実態について年金・医療費・終身雇用・再雇用を切り口に考察。…の話題でした。