サラリーマンの多くの人が生命保険に入っています。

日本の生命保険の加入率は非常に高く、世界でも有数の保険大好きな国が日本です。

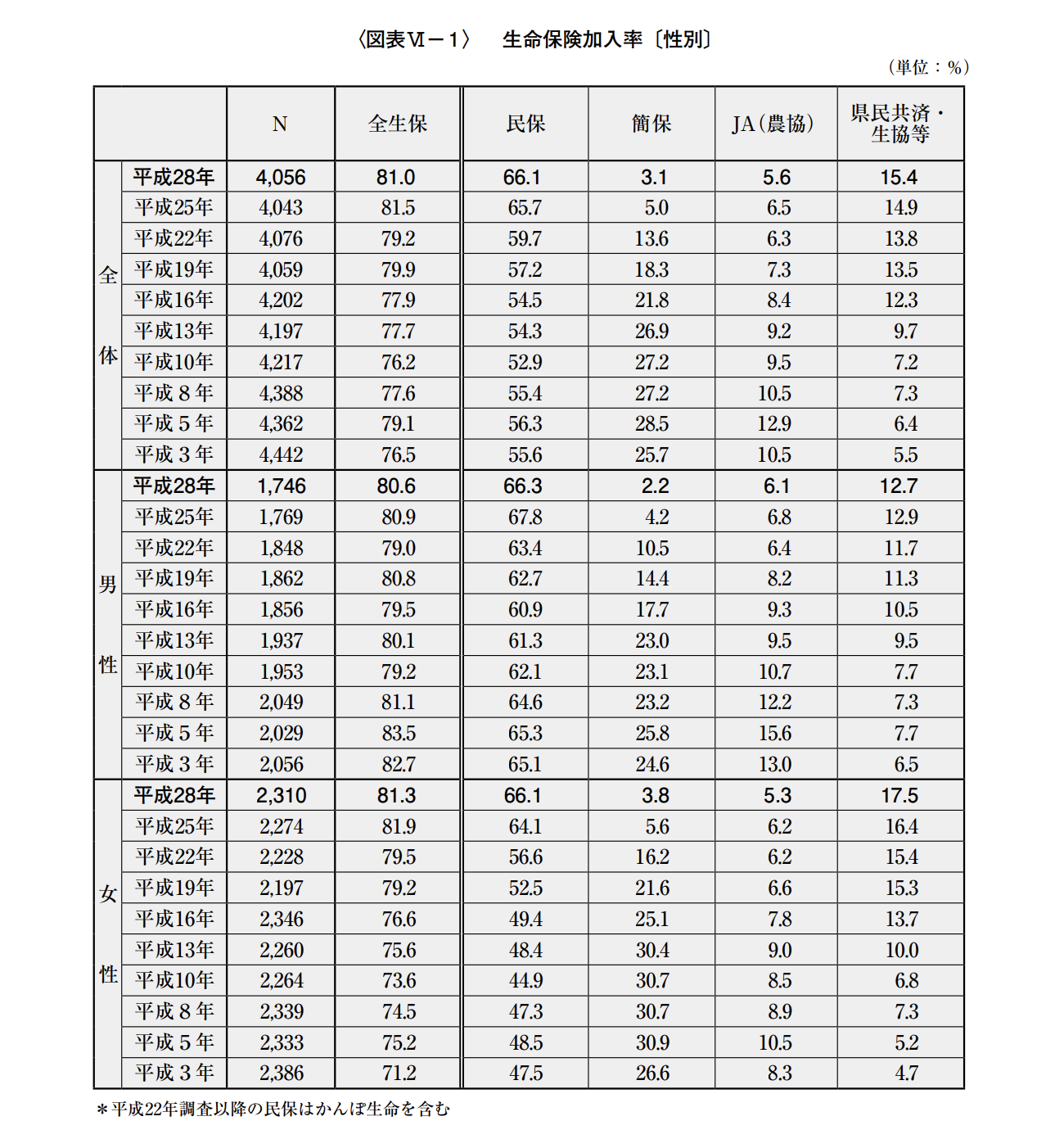

民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率(被保険者となっている割合)は、全体で 81.0%、男性で80.6%、女性で81.3%となっている。

(引用:生命保険文化センター「生活保障に関する調査」

住宅の次に高いといわれている保険ですが、内容についてしっかり理解している人は意外と少ないのではないでしょうか?

今回は、生命保険の中でも最も加入率の高い終身保険について解説しつつ、「終身保険」の賢い使い方について徹底解説を行います。

目次

Contents

終身保険とは?

終身保険とは、保険の効力が一生涯続く保険です。

基本的には、被保険者が死亡、または重い障害を負ったりした際に、保険金を受け取ることができるタイプの生命保険です。

生命保険には終身保険のほかに、定期保険がありますが、「定期保険」とは、その名の通り一定期間保険が有効になる保険です。

保険料が安いので定期保険に飛びつく人もいると思いますが、定期保険の最大の欠点は掛け捨てであることです。

掛け捨てとは、保険期間に万が一のことがない限りお金が戻ってこない保険のことをいいます。

一方、終身保険は保険料は高いですが、一定期間経てば解約しても保険料は全額+α戻ってきます。

つまりは保険と貯蓄の双方を兼ね揃えた保険商品ということです。

(目次に戻る)

終身保険の賢い使い方

終身保険の賢い使い方はどのようなものか見ていきましょう。

万が一のことがあった時に備える

終身保険の第一目的は、万が一のことがあった時に家族に保険金を遺せることです。

定期保険と違い終身保険は解約をしない限り、いつ万が一のことがあってもお金が戻ってきます。

家族の安心のために終身保険の加入は、大黒柱であるサラリーマンの方には必須であるといえます。

急にお金が必要になった時に備える

終身保険は急にお金が必要になった時、払い込み保険料をもとにお金を借りることが出来ます。

終身保険を解約した場合に戻ってくるお金を解約返戻金といいます。

一般的には解約返戻金の9割のお金を最大借りることができ、金利は大体2~5%くらいです。

消費者金融や銀行のカードローンを利用した場合、金利は最大18%かかります。

終身保険を利用すればかなり低い金利でお金を借りることが出来ます。

手続きも非常に簡単で、手続きして1週間くらいでお金を手にすることが出来ます。

急にお金が必要になった時、心強い存在になります。

老後資金として

終身保険は、老後資金として利用することも出来ます。

終身保険は一般的に10年程度契約してから時間が経つと解約しても保険料の100%の金額が戻ってきます。

また、年数が長くなればなるほど利息が付きますので、家族に大きなお金を遺す必要がなくなった老後に老後資金として活用することが出来ます。

ちなみに働き盛りの50代でも、死亡率は5%程度なのでほとんどの方が終身保険を老後資金として活用できる可能性があります。

終身保険とは、保険と貯蓄の2つの機能を持ったお得な商品なのです。

(目次に戻る)

おすすめの終身保険

終身保険の人気商品ですが、2019年1月時点では2つあります。

1つ目は、メットライフ生命が出している「米ドル建て」の終身保険です。

保険の予定利率が最低3%保障されていて、しかも毎月金利は変動するタイプになっています。

今後アメリカの金利は上がっていく可能性が高く、時期的にも加入する良い機会かもしれません。

もう一つおすすめなのがプルデンシャル生命保険の「リタイアメントインカム」です。こちらも「米ドル建て」の商品になります。

予定利率が高いのも推奨できる理由の1つですが、プルデンシャル生命の最大の特徴は担当者の提案力の高さです。

払い済み保険といって契約した保険料支払い期間よりも短く保険料を支払う保険があるのですが、プルデンシャル生命の担当者は顧客に合った払い済み保険を提案してくれます。

払い済み保険にしたほうが解約返戻率のピークが高くなるからです。

顧客個人に合わせた保険にカスタマイズしてくれるのでおすすめです。

但し、保険営業を受ける時には自社の商品がベストであると提案するのは当たり前の話ですので、できれば複数の保険営業を受けた上で比較検討の上、契約を結ぶことをオススメします。

多くの会社員の方は多忙なので、このように比較検討をすることは面倒ですし、疲れてしまいます。

しかし、この一つ一つの積み重ねが資産形成にはとても重要な思考になります。

まずは保険の基礎知識も独自に勉強した上で、保険営業を受けることをおすすめします。

(目次に戻る)

〜コラム〜生命保険加入の決め手は営業マンと口コミ?

マネリテ編集部には、大企業出身者が在籍しますが、大企業時代の同僚のほとんどがプルデンシャル生命保険に加入していたと皆記憶しています。

プルデンシャル生命の営業担当者は提案が上手というのもあります。

しかし、何よりも加入者が同僚や友人に同社の生命保険を勧めた上で営業担当と会うことにする形をとっていました。

「あの人が入っている保険であれば間違いない」そのように考えて加入した人も多いでしょう。

実際に生命保険は商品自体にそこまで差がつくものではなく、差がつくのは「営業力」と顧客が納得しやすい「仕組み作り」であると実感したものです。

しかし、投資信託など投資商品の販売に関しては商品に大きく差がつきます。

あまりリターンの高くない商品を営業担当者に押し込まれ、購入してしまうケースが今この時も起こっているように思います。

弊サイトでは、そんな被害者を出さぬよう、精度の高い良い投資商品を見抜く力、思考を身につけることができる情報メディアを鋭意運営していく所存です。

(目次に戻る)

まとめ

今回は、終身保険の賢い使い方についてまとめました。

終身保険の第一目的はもちろん万が一の時のための保障ですが、終身保険には色々な使い方があります。

是非今回の記事を参考に保険の見直しして頂いたらいかがでしょうか。

以上、終身保険とは?わかりやすく解説!老後資金の貯蓄などサラリーマンにおすすめの有効な終身保険の使い方は?…でした!