今回のコロナショックで一つ、疑問に思ったことはありませんか?

そう「なぜ、円高が進行しないのか?」ということです。

実際に、3月9日にドル円は「101円20銭」まで急激な「円高」が進行しました。

しかし、その後V時回復を見せ、「111円74銭」まで短期間で「円安」に振れました。

※リスクオフ=投資先をリスクの高い金融商品から、リスクの低い金融商品に移す動き(反対はリスクオン)

正直、筆者もリスクオフで円高が進行した局面で資産をドル転しようと目論んでいました。

日経平均が上昇した時は円安に、下落した場合は円高になるはずなのです。

しかし、完全に当てが外れました。

そして、2020年4月24日時点では、ドル円は107円-108円で小康(しょうこう)状態となっています。

そこで、多くの方が気になっているであろう今回の事象に対する疑問を、徹底解析していきたいと思います。

◾️今回のポイント:

▷ 株価暴落した3月に円高が進まなかった理由

- ドル資金の逼迫(ひっぱく)による旺盛な「ドル買い」の発生

- GPIFの外債比率増加観測とリバランスの影響

- そもそも円のキャリートレード残高が少なかった

▷ 今後は円高進行が見込まれると予想とする理由

- FRBによってドル資金の逼迫という事態が解消

- 新規の外債投資が見込まれずらい環境

- 発生が予想される潜在的に巨額な円転需要(海外のヘッジ無し資産から)

- コロナショックによる景気低迷の長期化でリスクオフの円買の発生

目次

今回の株式市場暴落で、なぜ円高が進まなかったのか?

それぞれ見ていきましょう。

◾️円高が進まなかった理由:

リスクオフの「円買い」以上に強かったリスクオフの「USドル買い」

まずは、今回の不可解なドル円の上昇の主因を一言で表すと「強いドル買い」です。

通常、リスクオフ時には「円買い」がセオリーでした。

しかし、実は「ドル買い」もリスクオフ時に発生する性質があります。

※ドルキャリートレード(ドルキャリー取引)=世界的に低金利の米ドルを借り入れ、より高金利の新興国や資源国の通貨や株式、金・原油等の国際商品などに投資して利益を狙う投資手法

今まではリスクオフ時は「円買い」の勢いの方が強かったので、ドル円は円高のになる傾向にありました。

しかし、今回は同等、またはそれ以上の勢いでリスクオフの「ドル買い」が発生したのです。

「為替」は単純な話です。

ドルと円で相対的に比較して、ドルの方が買われば円安になります。

円の方が買われれば円高に振れます。

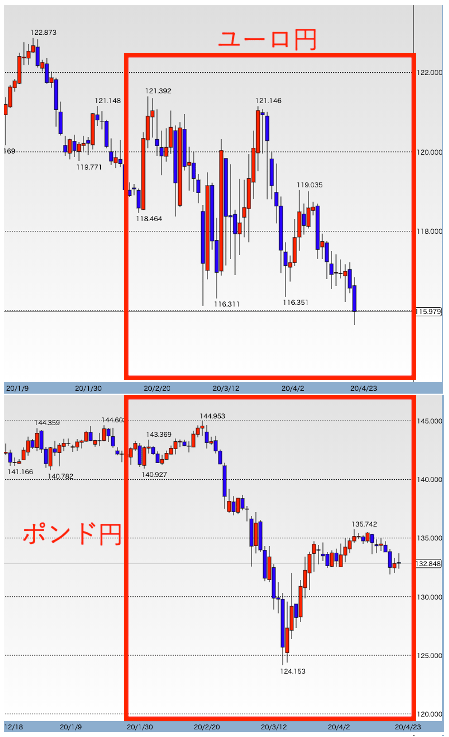

実際に、ドル円はコロナショックが始まる前と後でほとんど変わらない水準です。

しかし、「ユーロ円」や「ポンド円」では円高に振れているのです。

3月20日からは、「ドル円」同様に一旦円安に振れています。

ですが、コロナショック期間全体で見ると、大きく円高に振れていますね。

リスクオフ局面では、たしかに「円」と「USドル」が安全通貨として購入されます。

しかし、特に「円」はリスクオフ時に選好されますが、今回は「円以上にUSドルが買われた」ということになります。

ドル需給の逼迫(米国企業の資金調達)

まず、単純に今回の新型コロナウィルス感染拡大により、「USドル需給」が逼迫。

そして、USドルが大きく買われたことが挙げられます。

以下はUSドルの強さを表した「ドルインデックス」という指数です。

3月に急騰して2017年以来、久しぶりに100という水準を超えました。

(引用:TradingView)

3月9日に付けた直近の安値からは6%強と急上昇している。2月下旬から3月初めは米金利の低下を受け、ドルは下落していたが、先週以降一転して上昇を強めた。

コマーシャルペーパー(CP、短期社債)市場で企業が資金を調達しづらくなっているのが背景だ。新型コロナウイルスの大流行で企業業績への悪影響が懸念されている。投資家も現金志向を強めており、CPは売られやすい状況だ。銀行間金利にも金利上昇は波及している。

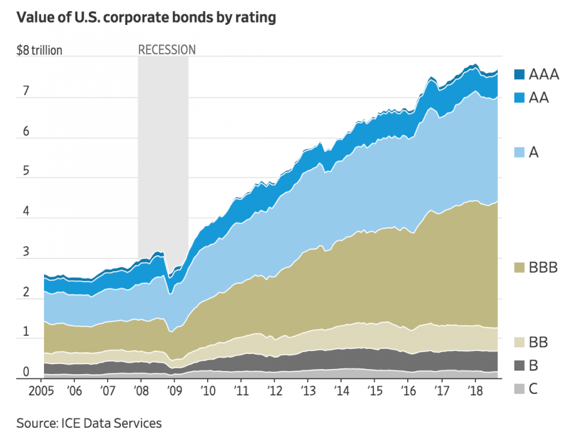

前回の記事「コロナショック!2番底は来る?」でもお伝えした通り、現在、米国では社債を用いた資金調達の金額が膨張しています。

(引用:ICE)

「社債」は企業が発行した債券を投資家が購入するこで、企業が資金調達をする手段です。

しかし、米国で新型コロナウィルスの感染爆発が発生しました。

企業の今後の業績見通しの不透明性が上昇。

投資家の社債購入意欲が減退。

結果的に、債券が売りに転じています。

そして、ドルに対する企業の資金需要が上昇。

海外資産売りを含めた、「ドル買い」が旺盛に行われ、ドル円の上昇要因となりました。

◾️円高が進まなかった理由:

GPIFの旺盛な外国債券需要とリバランスによるドル円買い需要

続けましょう。

次に、「GPIFや国内機関投資家」の外国債券の買い需要による、ドル買・円売需要が、円高が進まなかった要因として挙げられます。

① GPIFの外債比率大幅上昇観測が、ドル買円売を呼び込む

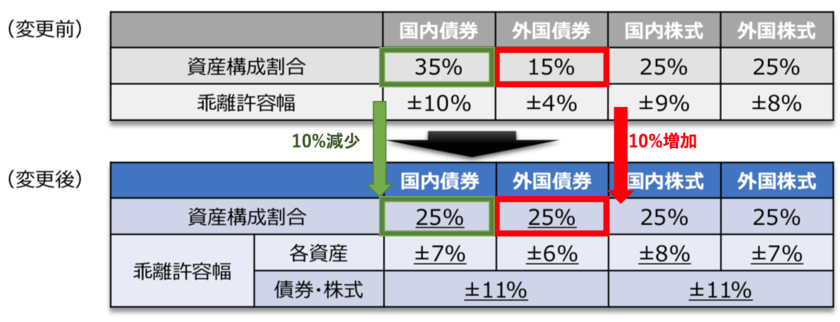

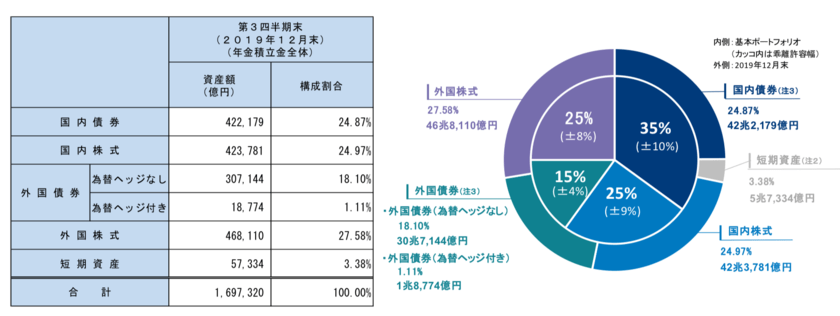

3月24日の時点で、日経新聞よりGPIFの資産構成を見直しが発表されました。

公的年金を運用する年金積立金管理運用独立行政法人(GPIF)は資産構成の見直しで、外国債券の比率を10ポイント引き上げて25%とする方針だ。超低金利政策のため国債の投資収益が低迷しており、利回りの高い外債に資金を振り向ける。

(引用:GPIF「基本ポートフォリオの変更について」)

この発表により、総額16兆円ほどのドル買需要が発生することになります。

実際に、日経新聞から「GPIF、外債増で円高抑制も 3月にも資産構成見直し」という題で3月4日に報道がでています。

GPIFの外債比率上昇観測が流れた時点で、ドル円は下落しにくい環境であったといえるでしょう。

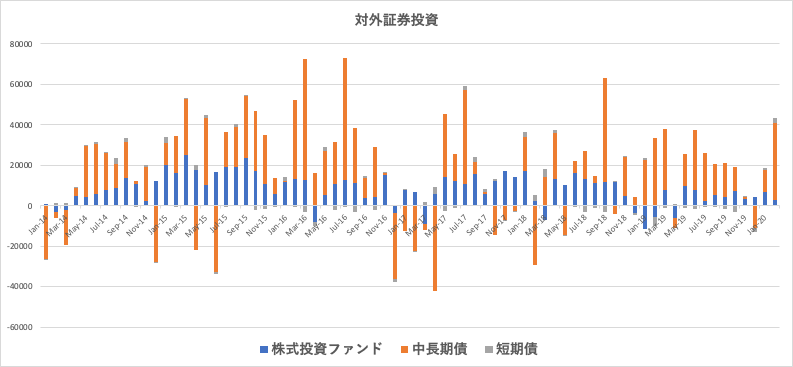

以下は機関投資家を含めた日本のネット対外証券投資です。

2月に大きく投資額は上昇しています。

(財務省データを元にマネリテ編集部作成)

まだ3月分は発表されていませんが、おそらく大きくプラスであったことが見込まれます。(発表され次第追って追加予定)

ちなみに貿易収支の観点からも最近は円安が進みやすい環境が整っています。その点に関しては以下サイトが参考になりますのでご覧ください。

→1ドル200円の時代が迫っている!?超円安になったらどうする?対策を含めて解説

② GPIFの巨額のリバランスも大きく寄与したとみられる

※リバランス=分散投資するポートフォリオ運用において、資産の再配分をすること

(引用:GPIF運用報告書)

2019年末で、GPIFの外国株式は27.58%しか保有しておりませんでした。

一方、「GPIF運用方針」では、外国株ポーションは35%±10%となっています。

ここで2020年に入り米国株は40%近い下落に見舞われました。

当然、外国株保有残高は減少(時価総額が下落)して、GPIFの外国株式の下方限度割合の25%にヒットしてしまいます。

そこで、当然GPIFとしては米国株を中心とした外国株を購入する必要に迫られるわけです。

GPIFの運用額は170兆円です。

1%外国株を買うだけで、1.7兆円の円売り外貨買需要が発生します。

特に比率が多い「米ドル買い」の需要が旺盛に発生して、株価急落局面でのドル円の上昇圧力に寄与したと考えられます。

③ 短期筋のドル円ショートポジションの巻き戻し

2020年3月16日からの急激なドル円の上昇は、短期筋の損切りも大きく影響していることが見込まれます。

株価が大きく崩れ始めたことで、短期筋は今までの慣習に従い、リスクオフの円買いを反射的に行います。

そこで大量にヘッジファンドや金融機関の為替トレーダー、または個人投資家が円買いのポジションを構築したことが容易に想起されます。

実際、3月16日だけでドル円は5円近く下落しました。

しかし、これは短期筋の売り仕掛けによって発生する動きです。

ところが、GPIFをはじめとする円売に阻まれ、ドル円が急回復する過程で損切りのショートスクイーズが連発したとみるべきでしょう。

そもそも「円売り」のキャリートレードの残高が少なくなっている

今回は円側にも要因がありました。

「キャリートレード」の巻き戻しが弱かったのです。

通常のリスクオン地合いでは、キャリートレードが旺盛に発生します。

日本はご存知の通り、日銀の金融政策が原因でゼロ金利となってしまっています。

利回りを追求するヘッジファンドや機関投資家が金利が低い円を調達してドルに変換して運用しているのです。

機関投資家・ヘッジファンド等の有力な資金調達・運用手法とされる取引で、金利の低い通貨で資金調達して、金利の高い通貨で運用して利ザヤを稼ぐ手法をいう。特に円で資金調達をおこなう場合を円キャリートレードという。 円キャリートレードは、機関投資家・ヘッジファンド等が低金利の円などの通貨で資金調達し、それをドルに換えて、金利の高い米国債等で運用し、金利差収入を獲得する。なお、円キャリートレードが加速すると、円が売られやすくなり、円安をもたらす要因の一つと考える見方もある。

(引用:野村證券「証券用語解説集」)

キャリートレードが旺盛に起こっている状況では、リスクオフ地合になるとキャリートレードの解消に動きます。

しかし、今回はそもそもキャリートレードが活性化されていなかったというのです。

以下はゴールドマンサックスと並び称される、JPモルガンの市場調査本部長である佐々木融氏のロイターでの解説です。

まず、1点目としては、GFCの前は世界的に円キャリー・トレードが活発化していたので、先行き不透明感が高まりポジションを閉じるために、円を買い戻す動きが拡がった。だが、今回はそもそも円キャリー・トレードが活発化していなかったので、世界の投資家も円を買い戻す必要があまりない。

◾️円高が進まなかった理由:

(目次に戻る)

今後はやはりドル円は下落すると予想!3つの理由を解説する。

投資家にとって、何に投資するにも今後重要となるのはドル円の動きの見通しでしょう。

2020年4月24日時点では、107円台でドルと円の綱引きがずっと続いています。

結論からいうとドル円は最終的に下落していくと考えています。

その理由についてここではお伝えしていきたいと思います。

米国の金融緩和でドル需給逼迫が緩和されている

まずこのコンテンツの冒頭で、旺盛なドル買いはドル資金の逼迫が背景にあったとお伝えしました。

【ワシントン=河浪武史】米連邦準備理事会(FRB)は23日、臨時の米連邦公開市場委員会(FOMC)を開き、米国債や住宅ローン担保証券(MBS)の買い入れ量を当面無制限とする緊急措置を決めた。これまでは計7000億ドル(約77兆円)を目安としていたが、「必要量」に切り替える。消費者や中小企業の資金繰りを支援する新たな措置も発動し、ドル資金の目詰まり解消を急ぐ。

<中略>

短期市場では銀行間取引でドル資金が逼迫しており、大量の資金供給で金利上昇や流動性の不安を和らげる必要に迫られている。FRBは同日、消費者ローンや中小企業向け融資を担保とした資産担保証券(ABS)を買い入れる新たな緊急措置も決めた。

ドル資金逼迫による3月の「ドル買い」は起こりにくい状況といえるでしょう。

新規での対外証券投資があまり期待できない

GPIFの外債投資のリバランスも既に完了しているであろう環境で、今後、対外証券投資は起こりにくいと見込まれています。

追ってわかりやすく解説しますが、以下はBloombergの記事です。

円安要因となり得る対外証券投資だが、コロナ巡る不透明感が強い中では、国内投資家がリスク量を増やさないよう保守的な運用に動きやすい。野村証券の後藤祐二朗チーフ為替ストラテジストは「少なくともゴールデンウィークぐらいまでは大きく出ることはない」と予想。シティG証の高島氏は、米金利水準がこれだけ下がると「直観では100円以上で生保が手放しでドルを買って米債に行けるとは考えられない」とみている。

このまま新型コロナの影響が長期化した場合、国内勢による海外資産の処分を招きかねず、その「円転圧力は膨大」と警戒するのは三菱UFJ銀行グローバルマーケットリサーチの関戸孝洋ジャパンストラテジスト。1000兆円以上ある日本の対外資産のすべてが為替ヘッジされているわけではなく、「仮に半分として500兆円の円転があり、ドル・円が10円落ちることは想定しておかなければならない」と指摘。「秋ぐらいまでみると、100円割れのリスクは視野に入ってこざるを得ない」という。

為替ヘッジを行う場合は、円をドルに変換する(ドル買)と同時に先日付でドル売り(ドル売)を行います。

そのため、net(合計)で為替市場に与える影響はありません。

しかし、為替ヘッジを行う場合は、円をドルに変換して投資を行うだけです。

つまり、ドル円のダイレクトな上昇圧力になります。

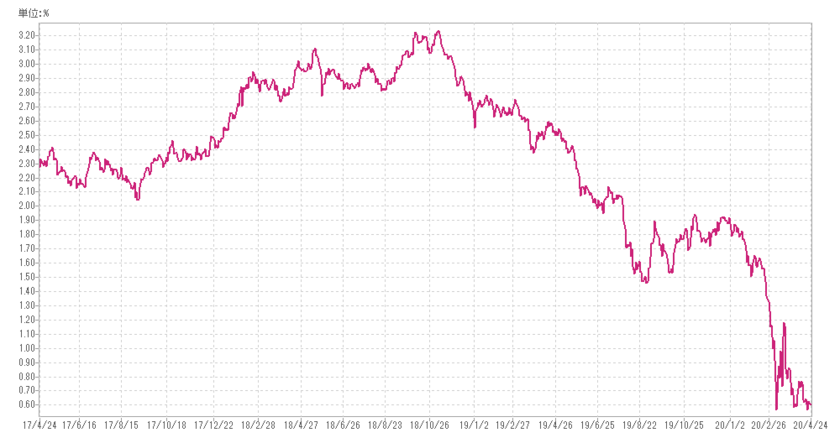

まず、現在のドル円が100円超えの水準では新規で米国債を買いにいきにくいという高島氏の真意について解説します。

現在FRBの緊急利下げによって米国10年債は0.5%台の水準に急落しています。

(引用:三井住友銀行「マーケット情報チャート」)

一方、為替は今後次項で説明する通り、不透明性が高まりドル円が乱効果する可能性がでています。

然る状況下で、為替ヘッジを行わず外債投資を行うと円建でみると大きな損失を被る可能性があるのです。

また、関戸氏の指摘する現在為替ヘッジをせずに投資している対外証券投資の円転圧力は膨大です。

現在、日本では1000兆円以上の海外投資を保有しています。

このうち為替ヘッジをしていない分については、コロナショックの長期化で以下の二つの行動を誘発するでしょう。

◾️予想される行動.1:

為替ヘッジ(=ドル売円買)を行う

▶︎▶︎▶︎ドル円下落

◾️予想される行動.2:

売却して円に引き戻し(=ドル売円買)

▶︎▶︎▶︎ドル円下落

いずれにしても、ドル円は下落する可能性が高いのです。

上記の取引が発生しうる金額が500兆円程度あると見込まれているのです。

経済低迷の継続が予想される環境下ではセオリー通りの円買いが優勢

今回の3月19日の売り仕掛けからわかる通り、やはりリスクオフになると一旦円買いが優勢になります。

つまり、今後株価下落を伴ったリスクオフの展開が継続するかが重要になります。

株価が2番底を迎える展開となれば素直に円は買われていくでしょう。

[株式市場の二番底を招きうるシナリオ]

⑴ コロナ危機の長期化で経済が停滞

- 過去の感染症は終息まで複数年かかっている

- 4月23日時点、感染者数の増加は落ち着いてきている

- しかし、ロックダウン解除後に感染者数再燃の可能性

- 統計からも既に実態経済は深刻な状態

- 政府の経済対策は巨額だが既に枯渇の危機に晒されている

- 経済再開→ロックダウンの繰り返しで経済停滞

- 実態経済から金融機関に波及する恐れあり

- 金融機関に波及すれば、社会の金融システムが機能しない(融資など)

- 企業の業績は低迷、結果的に株式市場も大暴落

⑵ レバレッジドローン市場の暴落:

- 現在低格付企業への融資の残高はバブル状態

- コロナショックによる景気後退で企業の「格付け低下」が相次ぐ可能性

- 結果的に、レバレッジドローン関連商品から資金が流出する

- レバレッジドローンの主な投資家は機関投資家、ヘッジファンドなど

- 機関投資家、ヘッジファンドなどがリスクアセットを投げ売りする事態が発生する恐れあり

- リスクアセット中の株式を投げ売りされれば株式市場は暴落する

⑶ 原油価格暴落が招くSWFの現金化:

- 原油価格の低迷が続くと産油国の財政が圧迫される

- 産油国が運営する巨額の政府系ファンド(SWF)が金融資産を大量に売却する懸念がでてきている

- SWFの金融資産大量売りの中に株式が含まれており、それは株価暴落に繋がる

今度は3月とは逆にドル円が下落したところで、円転の動きがドル円下落を加速させることが見込まれます。

ドル円は90円台への下落は見込んでおいた方がよいでしょう。

(目次に戻る)

まとめ

◾️今回のポイント:

▷ 3月円高が進まなかった理由

- ドル資金の逼迫(ひっぱく)による旺盛な「ドル買い」の発生

- GPIFの外債比率増加観測とリバランスの影響

- そもそも円のキャリートレード残高が少なかった

▷ 今後は円高進行が見込まれると予想とする理由

- FRBによってドル資金の逼迫という事態が解消

- 新規の外債投資が見込まれずらい環境

- 発生が予想される潜在的に巨額な円転需要(海外のヘッジ無し資産から)

- コロナショックによる景気低迷の長期化でリスクオフの円買の発生

以上、リスクオフ(=コロナショック/株価暴落)で「円高」が進行しないのはなぜ?ドル円(USD-JPY)が下落しない理由と今後の為替の見通しを予想。…でした。