新型コロナウィルス感染拡大の影響で、日本株は約30%、米国株は約40%下落。

今回、多くの投資家が株価暴落の「一番底」を経験しました。

「新型コロナウィルス(COVID-19)」の世界的な蔓延に伴って連日大暴落した株価も、各国の金融緩和と財政出動の力もあり、半値戻しとなっています。

しかし、果たしてコロナショックはこのまま収束していくのでしょうか?

この後、株式市場は二番底を迎えるのでしょうか?

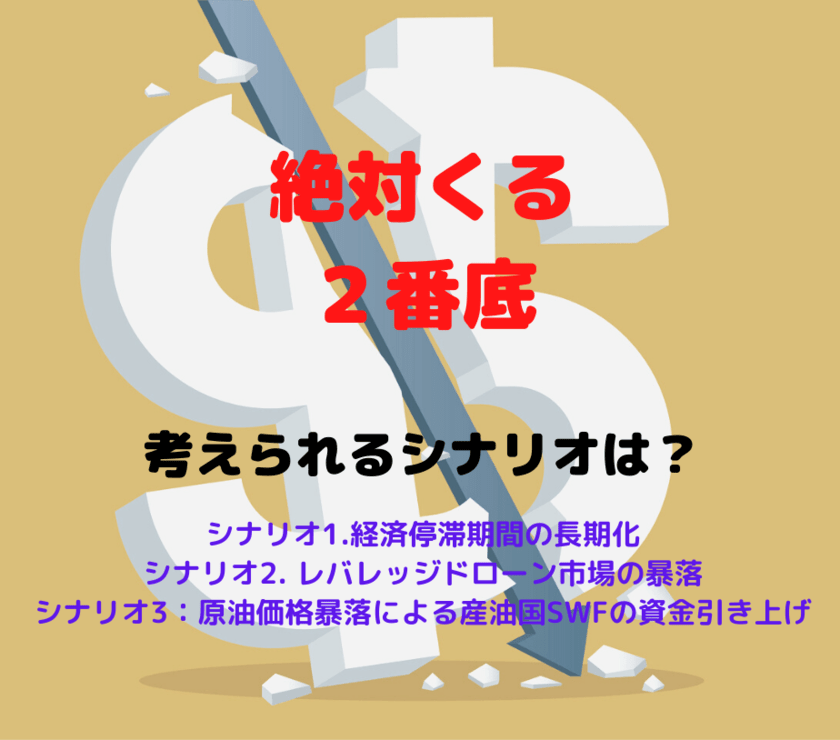

このコンテンツでは、株式市場に2番底が到来する可能性と、その2番底を招く可能性のあるシナリオをお伝えしていきます。

[株式市場の二番底を招きうるシナリオ]

⑴ コロナ危機の長期化で経済が停滞

- 過去の感染症は終息まで複数年かかっている

- 4月23日時点、感染者数の増加は落ち着いてきている

- しかし、ロックダウン解除後に感染者数再燃の可能性

- 統計からも既に実態経済は深刻な状態

- 政府の経済対策は巨額だが既に枯渇の危機に晒されている

- 経済再開→ロックダウンの繰り返しで経済停滞

- 実態経済から金融機関に波及する恐れあり

- 金融機関に波及すれば、社会の金融システムが機能しない(融資など)

- 企業の業績は低迷、結果的に株式市場も大暴落

⑵ レバレッジドローン市場の暴落:

- 現在低格付企業への融資の残高はバブル状態

- コロナショックによる景気後退で企業の「格付け低下」が相次ぐ可能性

- 結果的に、レバレッジドローン関連商品から資金が流出する

- レバレッジドローンの主な投資家は機関投資家、ヘッジファンドなど

- 機関投資家、ヘッジファンドなどがリスクアセットを投げ売りする事態が発生する恐れあり

- リスクアセット中の株式を投げ売りされれば株式市場は暴落する

⑶ 原油価格暴落が招くSWFの現金化:

- 原油価格の低迷が続くと産油国の財政が圧迫される

- 産油国が運営する巨額の政府系ファンド(SWF)が金融資産を大量に売却する懸念がでてきている

- SWFの金融資産大量売りの中に株式が含まれており、それは株価暴落に繋がる

目次

Contents

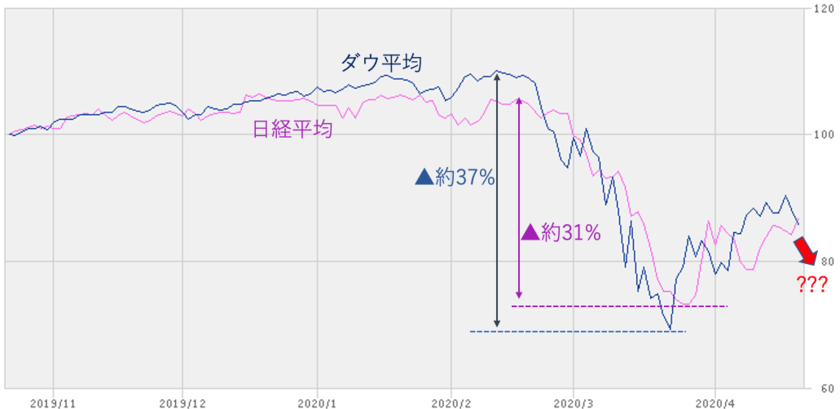

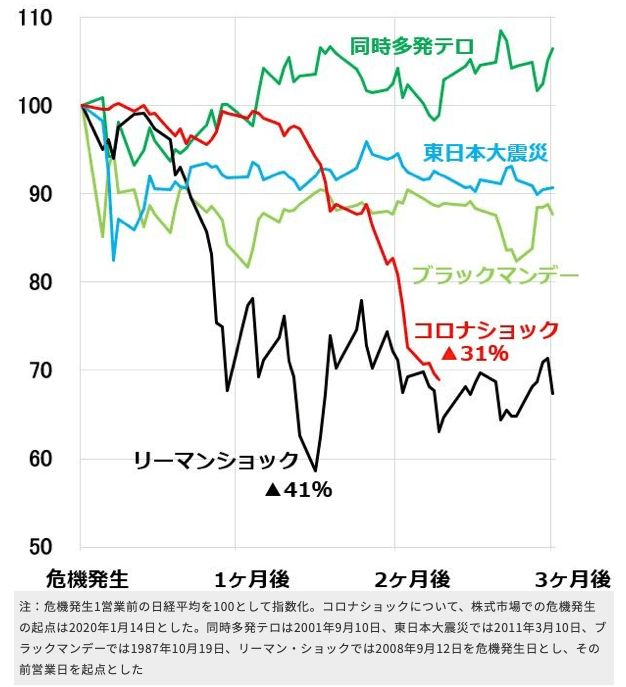

過去事例からショック発生時に2番底は訪れる可能性が高い

今回のコロナショックだけでなく、世界は過去に様々な大暴落を株式市場は経験していました。

歴史に残るような暴落を経験している際は、必ずと言っていいほど2番底、時には3番底を経験しています。

以下は世界恐慌時の現在の株価の値動きの比較です。

世界恐慌時も株価が下落して、一旦半値ほど回復した後に、二番底を試しました。

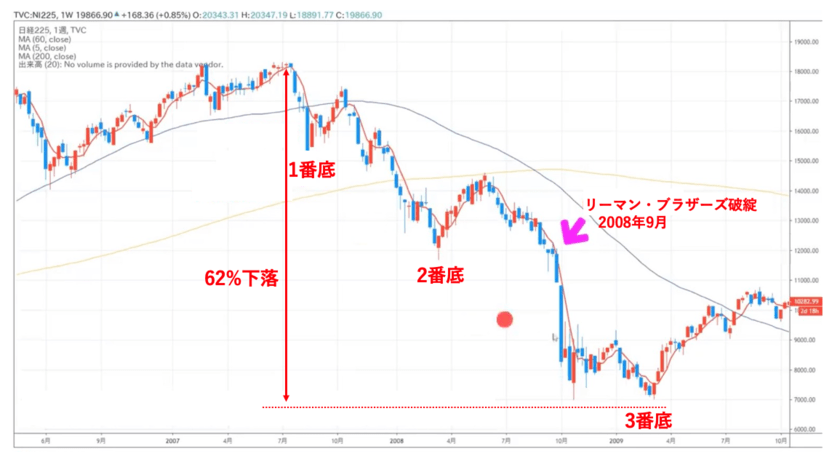

2008年の「リーマンショック(世界金融危機)」でも同様です。

(引用:楽天証券「世界同時「株急落」続く。日経平均は2カ月で31%下落、リーマン・ショック級の暴落に」)

よく、今回のコロナショックの暴落幅はリーマンショック級だといわれます。

その際の説明として、上記の危機発生時からの日経平均の値動きの図が用いられます。

実はリーマン・ブラザーズが破綻する約1年前にBNPパリバ・ショックが起こりました。

信用力の低い個人向け住宅融資(サブプライムローン)関連証券の市場混乱をきっかけにフランス最大手銀行BNPパリバが傘下ファンドの解約を凍結した「パリバ・ショック」から9日で5年。

その後、株価は断続的に下落していきました。

リーマンショック後の株価下落は最後の一押しであり、2007年の最高値から考えると60%以上の下落となりました。

前置きが長くなりましたが、今回のコロナショックは1番底が深くセンセーショナルでした。

過去のショックと比べると、現時点では下落幅は相対的に大きいわけではありません。

今後、コロナショックが2番底に発展し、歴史に残る大暴落となるかを、検証していきます。

ここから紹介する懸念シナリオは、相互に絡み合い、複合的に発生することもあることもお含み置きの上、読み進めてください。

(目次に戻る)

シナリオ① 経済活動の再開が遅れて経済停滞期間が長期化

まず、2番底を招きうるシナリオとして。

最も現実味が高いのが、実体経済がさらに深刻な状況に陥り再び株価が下落するシナリオです。

実体経済に深刻な影響を与えうる事象について、具体的に解説していきます。

コロナウィルスの沈静化の長期化懸念

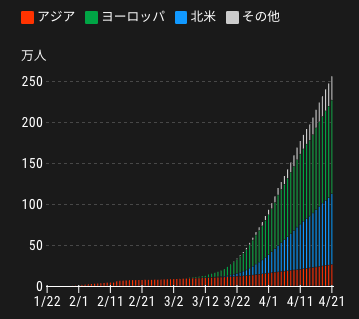

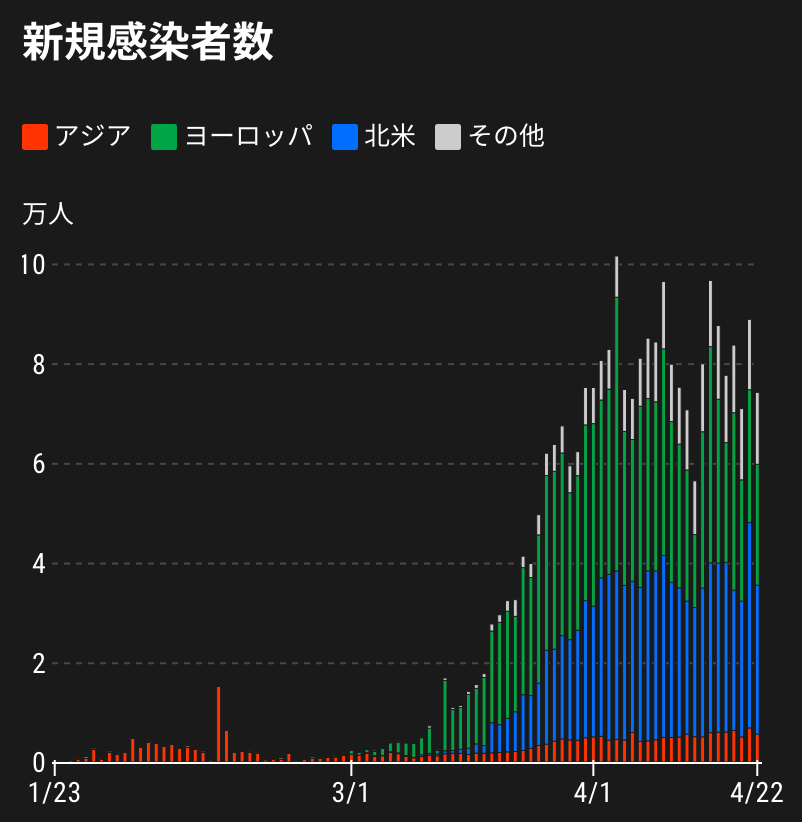

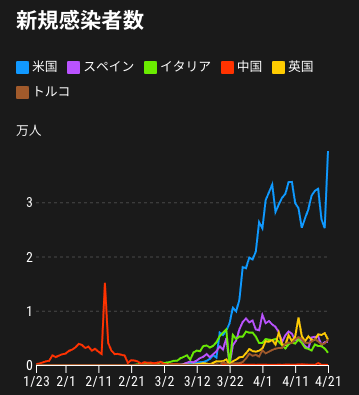

まずは、現状までのコロナウィルス感染者の状況について日経新聞「チャートで見る世界の感染状況」を参考に見ていきましょう。

累積の感染者数が増加するのは、致し方ないところではあります。

重要なのは「感染者数の増加スピードが低下しているかどうか?」という点です。

ただ、国別に新規感染者数をみると、米国の新規増加数は再び勢いを増しており懸念される状況です。

欧米諸国では「都市封鎖(ロックダウン)」という厳しい処置を取りました。

これが、コロナウィルス感染者の新規増加の食い止めにワークしています。

しかし、ロックダウンによる経済停滞の影響は大きく、いつまでも続けていけるはずはありません。

【4月21日 AFP】

新型コロナウイルスのパンデミック(世界的な大流行)によって深刻な打撃を受けた欧州の一部で20日、平常の生活に戻るための試験的なロックダウン(都市封鎖)緩和に踏み出した。ドイツでは一部の店舗が営業を再開し、ノルウェーでは保育所が再開した。

新型ウイルスの感染拡大を抑止するために実施されたロックダウンにより、世界人口の半数以上に相当する45億人が外出を制限され、世界経済は停滞している。各国政府はいつどのようにロックダウンを緩和するか、議論を交わしている。

1人でも感染者が発生すると、ここまで感染が爆発するのがウィルスの怖いところです。

ロックダウンを各国が緩和又は解除すると、当然感染速度が再び上昇することが懸念されます。

試験的なロックダウン緩和が機能すれば良いのですが、少しでも緩和・緩和中止のタイミングを失敗すると感染拡大に繋がってしまいかねません。

(かなり、慎重に実行しているとは思われますが)

「感染速度が上昇すると再び医療崩壊を起こすため、さらにロックダウンを実施することに。」

このような連鎖を繰り返すと、世界経済の長期的な低迷は免れないでしょう。

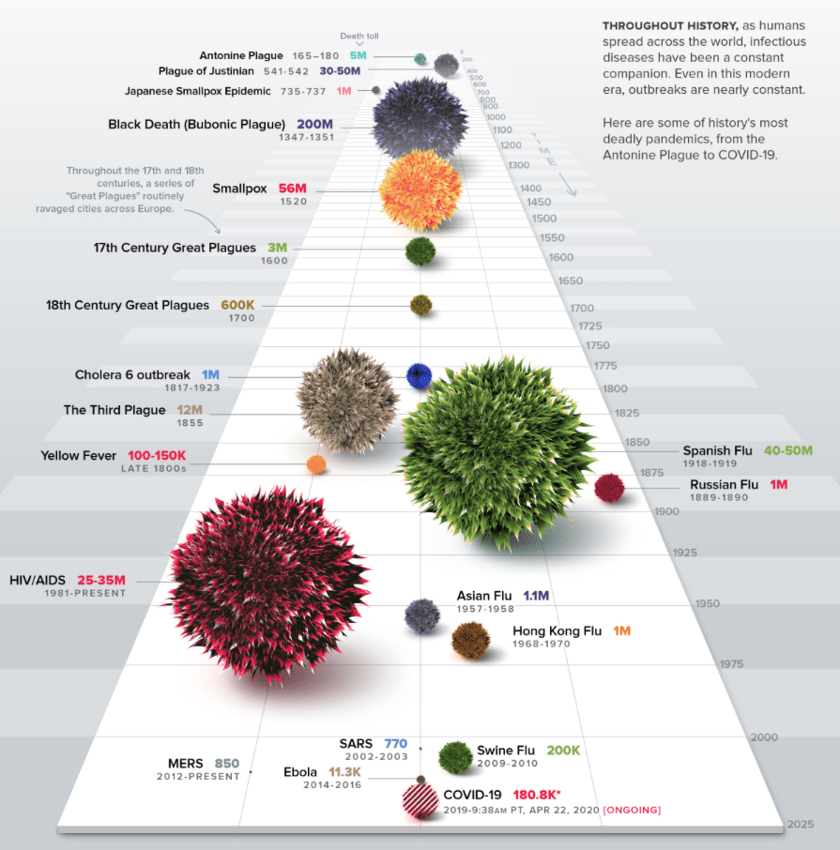

〜コラム〜過去の感染症の歴史から終息までの長期化を覚悟しよう

今回の新型コロナウィルス以前にも、人類は数々のウィルスとの戦いを繰り広げ克服してきました。

以下は今までの感染症の歴史をわかりやすく図解されたものです。

(引用:Visualizing the History of Pandemics)

今まで人類の歴史で最もひどい感染症として知られるのは14世紀に発生した黒死病(=ペスト)です。

わずか数年間で、ヨーロッパ全体の人口の60%である約2億人が死亡したと言われています。

直近だと、約100年前に発生したスペイン風邪が4000万人の死傷者数を出した深刻な感染症として知られます。

スペイン風邪は比較的近い歴史的な感染症なので、黒死病より詳しい記載がなされています。

スペイン風邪は1918年から1920年にかけて3波にわたって全世界を襲いました。

世界人口の約50%が感染し、25%が発症し死亡者は4000万人以上となりました。

結局、世界人口の多くが羅漢し集団免疫を獲得し死亡率は低下しましたが、1957年まで流行しつづけました。

日本でも当時の人口の約半数が羅漢し死亡者は40万人近くにのぼりました。

| 主な感染症名 | 発生から終息までの期間 | 死者数 |

| 黒死病 | 1347年-1351年 | 約2億人 |

| 第三次ペスト | 1885 | 約1000万人 |

| スペイン風邪 | 1918-1919 | 約4000万人 |

| 香港風邪 | 1968-1970 | 約100万人 |

| エイズ | 1981-現在 | 約3000万人 |

| エボラ出血熱 | 2014-2016 | 11,000人 |

| 新型コロナウィルス(COVID-19) | 2019- | 現状約20万人 |

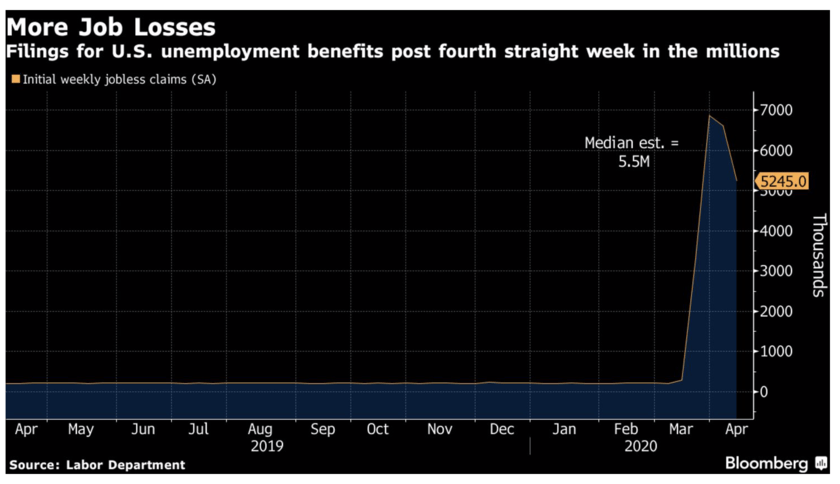

既に深刻な経済統計が示す実体経済の停滞

既にコロナショックは、実態経済に甚大な影響を与えています。

まずは米国の新規失業保険申請数の爆発的な増加です。

(引用:Bloomberg)

今回深刻なダメージを受けているのは当然ですが、人と接することがマストなサービス業です。

サービス業は、米国の雇用の8割を占めるセクターです。

米国の労働者は1.6億人存在しますが、小売業とレジャー・ホスピタリティーだけで3600万人を雇用しています。

実に、米国労働者の22.5%の雇用にインパクトを与えているのです。

また、米国では日本の月額給与制ではなくほとんどが日雇い制となります。

(日本人は、恵まれていますね。)

4月に入り、失業者は増加。

週間の新規失業保険申請数は660万人という驚異的な数値を記録しています。

米国労働省の4月2日の発表によると、3月第4週(3月22~28日)の新規失業保険申請件数(季節調整値、注1)は664万8,000件に達した(添付資料の図参照)。

既往最高水準となった前週からさらに334万1,000件増えて2.0倍となり、既往最高水準を更新した。

なお、3月第3週(15~21日)の新規失業保険申請件数は328万3,000件(速報値)から330万7,000件に更新された。

労働省のプレスリリースによると、前週に続いてほとんど全ての州が新型コロナウイルスの感染拡大によるレイオフの増加を要因として挙げており、引き続きサービス関連の幅広い業種、特に宿泊施設・食品サービスなどが多かったとしている。

また、感染拡大の影響は幅広い産業に波及しており、前週も挙げられていたヘルスケア・社会支援、製造業にとどまらず、小売、卸売、建設でもレイオフが増加したとする州が増えている。

会計監査法人KPMGのチーフエコノミスト、コンスタンス・ハンター氏は「労働市場減速の速度と規模は前例がない」ものであり、世界金融危機や大恐慌でもみられていない個人消費の完全停止によって「今後数週間は数百万件の(新規失業保険)申請が提出され、2,000万人規模の雇用が失われると予測している」と述べた(「ウォールストリート・ジャーナル」紙電子版4月2日)。

個人消費はGDPの7割を占める最重要項目です。

人々の収入が落ち込めば当然経済活動は落ち込みます。

また、4月23日のBloombergの記事。

今後小売業とホテルの倒産が相次ぎ、銀行も貸し倒れによって深刻なダメージを受けると説明しています。

The developer behind the Hudson Yards project says hotels and retail stores will be hit with a “wave of defaults” as the coronavirus batters the U.S. economy.

“Once that ecosystem of rent to expenses to interest to the banks gets broken at one part of the chain, ultimately it’s going to be a problem at the banks,” Blau said in an interview on Bloomberg Television.

(引用:Bloomberg「Wave of Default 」is coming for retails and hotels)

リーマンショックは金融機関の倒産を契機として経済ショックでした。

しかし、今回は実体経済の打撃が金融機関にダメージを与えるということです。

上記は一番深刻な米国の話となります。

ただ米国と中国の低迷は世界経済に深刻な影を落とします。

決して日本も対岸の火事ではないのです。

もう一つの大国である中国も初めて2020年1月-3月期の成長が前年同期間比で6.8%の下落に転じました。

中国国家統計局の4月17日の発表によると、2020年第1四半期(1~3月)の実質GDPは前年同期比6.8%減となり、四半期ベースで統計をさかのぼれる1992年以降初めてのマイナス成長となった。産業別にみると、第一次産業が3.2%減、第二次産業が9.6%減、第三次産業が5.2%減となった(注1)。

投資を示す全国固定資産投資(農業を含まない)は前年同期比16.1%減となった。うち、インフラ投資は19.7%減、民間投資も18.8%減だった。消費(社会消費品小売総額)は19.0%減となった。このうち、インターネット上の実物商品小売額は5.9%増で、消費全体の23.6%を占めた(注2)。工業生産増加額(付加価値ベース)は多くの品目で生産が減少し、8.4%減となった。

世界金融危機(リーマンショック)の時は、落ち込んだ世界経済を中国が牽引し、早期回復を見せました。

しかし、今回は米国・中国が最もダメージを受けている状況なのです。

各国政府の政策パッケージの枯渇による連鎖倒産の発生

深刻化する経済の低迷を食い止めるべく、各国は金融緩和と巨額の経済対策を打ち出しました。

特に3月末に成立した米国の2.14兆ドルの経済対策と、FRBの利下げによって一旦株式市場は反発を開始しましたね。

総額2.14兆ドルの大型経済対策のうち、2,500億ドルは失業保険給付の支援、3,010億ドルは個人への現金給付に使われる。

さらに注目されるのは、3,490億ドルが、中小企業(従業員500人未満)向けの融資に使われることだ。

この融資は、企業が雇用や賃金を維持する際には返済しなくてよいという条件の融資(forgivable loans)である。

事実上の中小企業への給付金であり、日本の雇用調整助成金制度に似ている。

そして、4,250億ドルが、最大4兆ドル規模の米連邦準備制度理事会(FRB)による企業支援スキームに対する政府保証に用いられる。

この4兆ドルは、(非金融)企業の債務総額の約4分の1にも相当する規模だ。

非常に手厚く、迅速でさすが米国だなと筆者も感嘆しました。

しかし、中小企業向けの返済不要の融資枠3490億ドルは4月16日に上限に達しました。

結果として米国は追加で3000億ドル規模の追加支援を含む4500億ドルの追加経済対策を準備しています。

【ワシントン=河浪武史】

トランプ米政権と議会指導部は20日、4500億ドル(約48兆円)規模の追加の新型コロナウイルス対策を発動する方向で最終調整に入った。

給与補填など中小企業に3500億ドルの追加資金を用意するほか、医療体制の整備に1000億ドルを投じる。

経済対策は今回で第4弾となり、財政出動の規模も3兆ドルに近づく。

企業への資金支援で雇用悪化を短期にとどめたい考えだ。

経済崩壊を防ぐために継続的な支援策を打ち出す必要がありますが、既に米国は約350兆円の経済対策を拠出しています。

米国の2020年度の予算規模は1.4兆ドル(約150兆円)でした。すでに2年分以上の経済対策を拠出しているのです。

その経済対策の効果も早期に切れており、一刻も早い経済の再開が望まれています。

しかし、経済が再開するとコロナの再度の爆発が想定されます。

やはり民主主義国家の為政者としては命を軽視することはできません。

経済を再開させて感染が爆発すれば、再度ロックダウンの対策を施す必要がでてくるでしょう。

結果的にコロナショックが長期化して大量倒産と失業者をだし実体経済をトリガーとした金融危機に発展する可能性があるのです。

経済停滞が長期間にわたると次項で説明する「レバレッジドローン市場」起点の金融資産暴落を誘発することにもつながります。

(目次に戻る)

シナリオ② レバレッジドローン市場の暴落起点の株価暴落の可能性

次に懸念しないといけないのが「社債市場」の暴落です。

シナリオ①で懸念した経済の停滞がダイレクトに影響してきます。

リーマンショック以降、特に米国では社債を用いた資金の調達が旺盛となりました。

現在では「低格付企業」への貸付(レバレッジドローン)の残高が記録的な水準に達しています。

そしてーーー。

新型コロナウィルスによるショックでバブル崩壊の危機に立たされています。

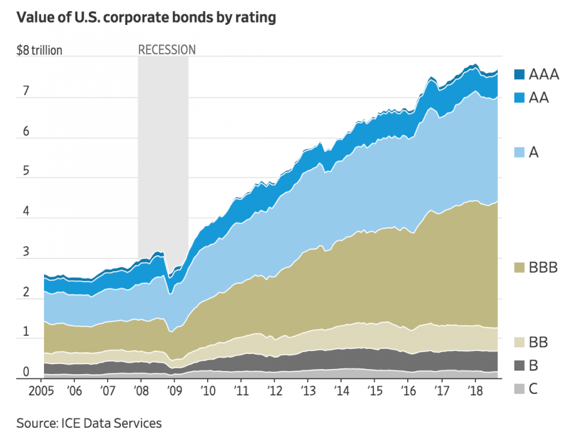

米国で膨張する低格付の社債残高

米国では2008年のリーマンショック以降、社債市場が盛り上がりを見せました。

以下の通り、現在は8兆ドル(約900兆円!)の規模に膨れ上がっています。

参照:ICE

BBB格付とは、投資適格な債券のレベルの中では最も低い格付けとなります。

BBB格付は当然景気が悪化すると格付が下落し、投資不適格級となるリスクを常に抱えている債券ということになります。

ちなみにBBB格付未満の投資不適格級の社債を総称して「レバレッジドローン」と呼んでおり約1.1兆ドル(約120兆円)存在しています。

社債市場拡大の要因としては「供給面」と「需要面」から説明することができます。

株価もそうですが、市場拡大、減少は全てこの需要と供給で決まります。

まず、リーマンショック以降、景気拡大期が継続しました。

企業としても事業の拡大のために、旺盛な資金需要が発生していたことが根底に挙げられます。

また、投資家サイドも低金利下で高いリターンを求めるために、「高利回りが期待できるリスクの高い債券」へ投資をしていったことも原因となります。

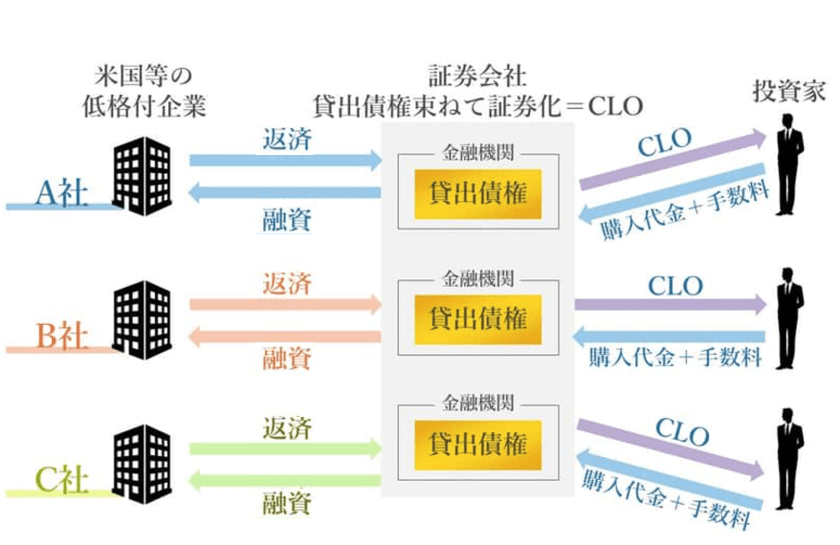

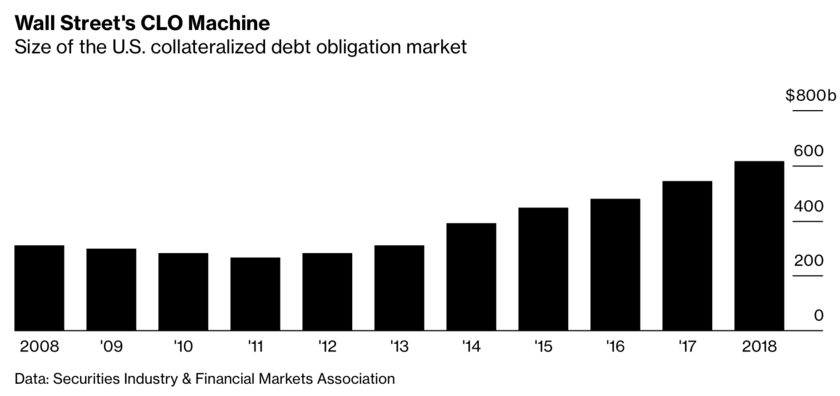

危機の一端となりうるCLOとは?

先ほど投資家が低格付の企業に投資をするレバレッジドローンの中に「CLO」というものがあると紹介しました。

「CLO」は金融機関が低格付企業の資産を担保に融資を行います。

集めた融資を束ねて証券化を行い、各投資家に販売し資金を調達して金融機関の貸し出しの原資とする手法です。

CLOの市場規模は2018年末時点で6000億ドル(約70兆円)とレバレッジドローン市場全体1兆1000億ドル(約120兆円)の約60%を占めています。

参照:Bloomberg

リーマンショックの時に問題となった「サブプライムローン」と非常に似た構造となっています。

「サブプライムローン」は信用力の低い個人の住宅ローンを集めて証券化して「CDO(債務担保証券)」として販売していました。

CDO=資産担保証券の一つの種類。資産が複数の社債・企業向けローン債権など資産が発行の裏付けとなっている。

結局、サブプライムローンは返済できない人が続出。

CDO価格が暴落して金融ショックを招きました。

ただ、現状FRBがジャンク債を含めて買い支える意思を明確にしているため、

レバレッジドローン起点での金融ショックが発生する可能性は低くなっていると言えるでしょう。

格付けが下落することで起こる金融市場の暴落と実態経済への影響

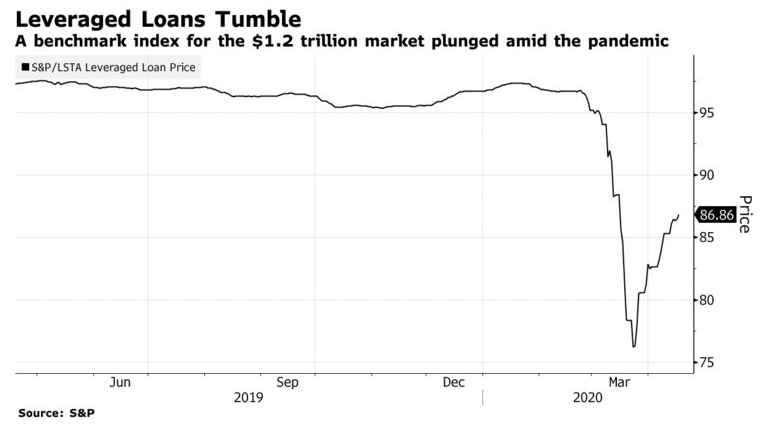

コロナショックによる景気後退で企業の「格付け低下」が相次げば、ETFや投信、CLOからの資金流出が相次ぎ価格が下落します。

各価格が下落することで投資家は大きな損失を被ることになります。

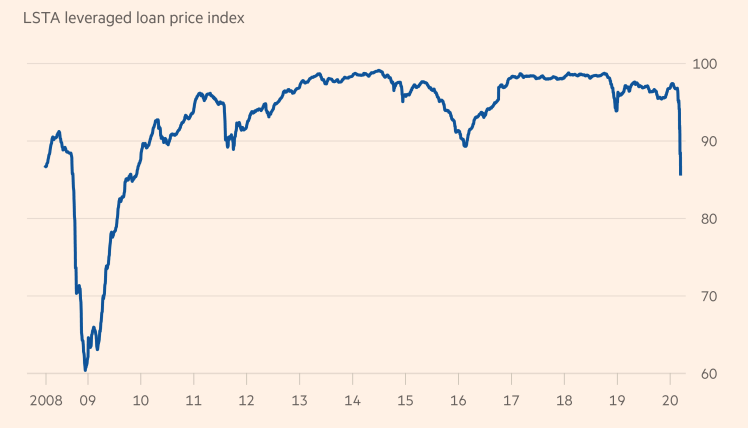

実際、レバレッジドローンの価格全体を示すインデックスは一時約25%下落しました。

現在は半分ほど戻していますが、企業活動の停滞が続くと、当然元々低格付の企業の倒産が相次ぎ、投資家からの資金流出が続くことが見込まれます。

また上述したCLO自体も、大量に格付け下落の危機に晒されています。

ムーディーズ・インベスターズ・サービスは17日、米国で同社が格付け対象とするローン担保証券(CLO)債券のうち、約19%に相当する220億ドル(約2兆3660億円)分について、格下げの可能性があると発表した。

新型コロナウイルス感染症(COVID19)のパンデミック(世界的大流行)により、CLOに支えられた企業の財務状況が悪化していることが背景。

ムーディーズは発表資料で、レバレッジドローンを担保資産として証券化された358のCLOについて、リスクやリターンが異なる計859の債券を格下げの方向で見直すことにしたと説明した。裏付けとなる担保資産は記録的なペースで格下げされている。

現在の環境には「極めて高度の不確実性」が伴うとして、もっとかかる可能性があると説明した。

実際、リーマンショック時にもAAA格付のCDOについてはデフォルトは起こりませんでした。

しかし、価格が大暴落したことで損切りを余儀なくされ金融ショックを招いていったのです。

現在はまだリーマンショック期に比べるとレバレッジドローンインデックスの下落は限定的です。

しかし、コロナショックが長期化すると低格付企業の連鎖倒産が発生します。

結果的にリーマンショック級にレバレッジドローンで組成されている金融商品が暴落することは十分に考えられるのです。

社債で調達している格付けの低い企業側も、資金調達手段を失い連鎖的に倒産することになります。

実態経済にも影響が及び、結果的にリスクオフムードが蔓延し株価も当然大きく下落していくことが考えられます。

(目次に戻る)

シナリオ③ 原油価格暴落による産油国SWFの資金引き上げによるリスクオフ

ここまで説明してきたシナリオ①とシナリオ②は互いに連動しています。

ただ、シナリオ③としてあげる原油価格暴落を起点とした2番底到来の可能性は少し違った角度となります。

WTI原油価格の暴落が発生

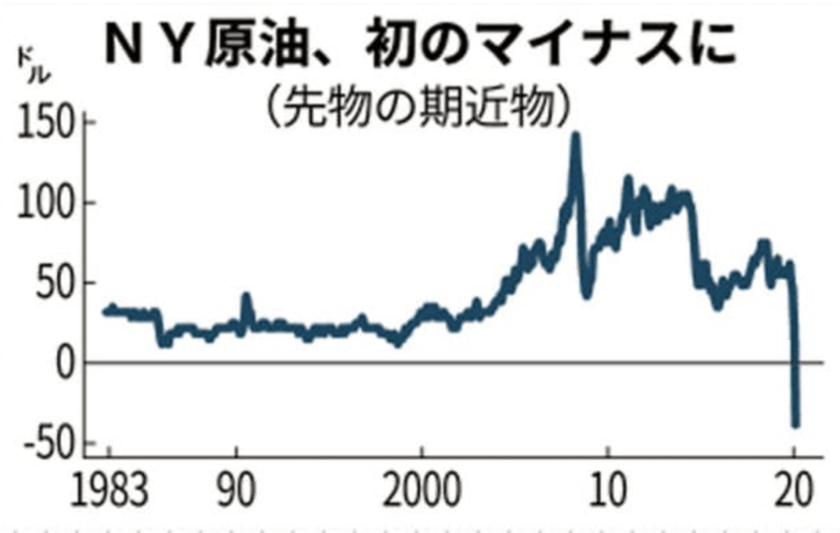

米国時間4月20日に、期近のWTI原油価格が初のマイナス圏に突入しました。

WTI原油の5月限月は米国時間5月21日に受け渡し期日が到来します。

しかし、原油を保管する場所が枯渇して買い手がつかなくなりました。

結果的にWTI原油は、一時▲40ドルとマイナス圏に沈みました。

4月23日現在は限月がかわり、6月限となっています。

しかし、WTI原油価格は15ドルという依然として過去最低水準で推移しています。

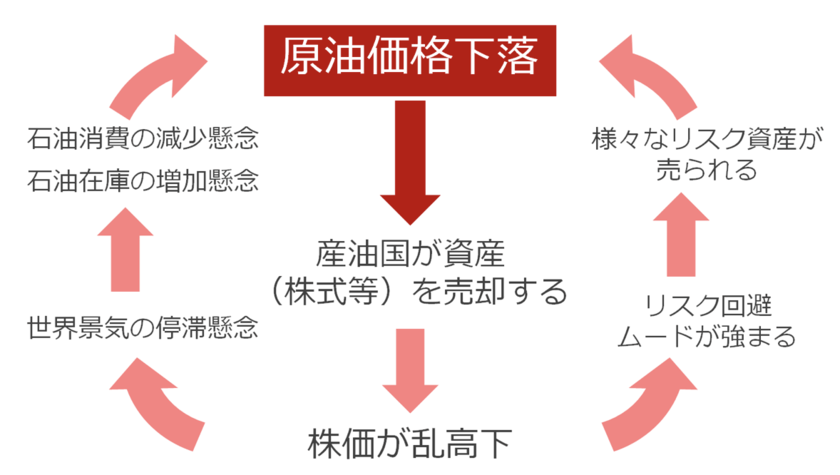

そして重要なことは原油価格の下落という単体事象に止まりません。

原油価格の下落で株式をはじめとした金融資産の下落を招く可能性があるのです。

産油国の政府系ファンド(SWF)の動向に要注意

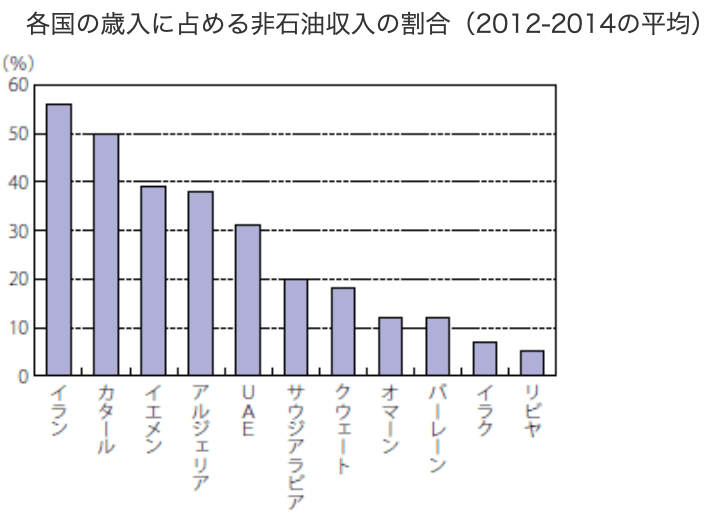

産油国は財政の多くを原油や石油等の原油精製物から発生する収益に頼っています。

以下は中東各国の石油収入以外の歳入に占める割合です。

参照:経済産業省

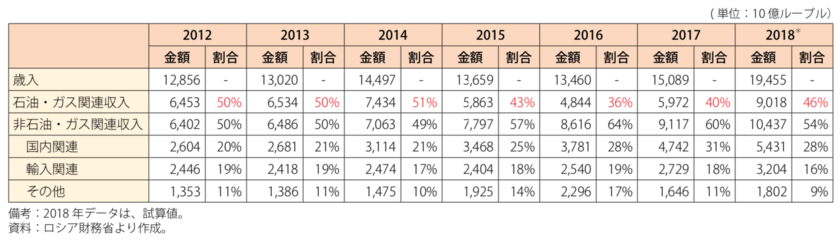

米国、サウジアラビアに次いで世界第3位の産出量を誇るロシアも、国家財政の約半分を石油ガス収入に頼っています。

参照:経済産業省

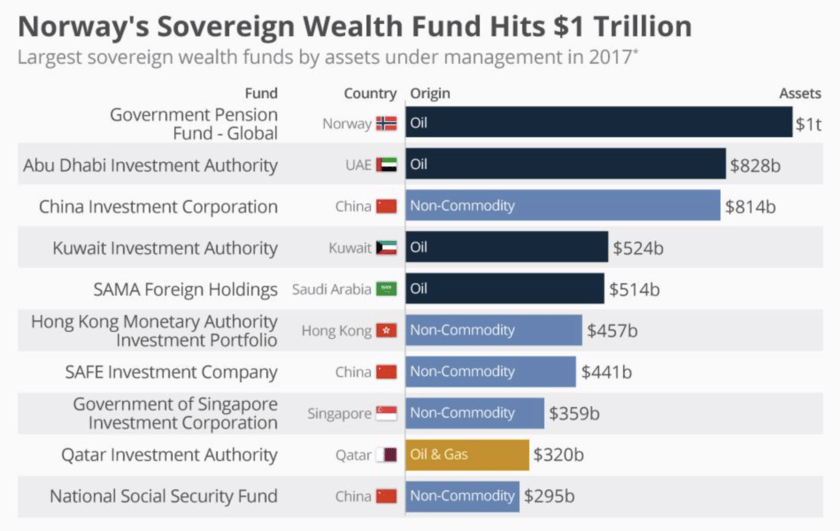

これらの国はいざという時のために、平常時に得た資源収入をファンドという形で運用しています。

政府が運用するファンドはSovereign Wealth Fundと呼ばれています。

(引用:Forbes「Norway’s Sovereign Wealth Fund Hits $1 Trillion [Infographic]」)

1位のノルウェーの政府系ファンドは1兆ドルつまり約110兆円を運営しています。

ノルウェーは石油収入の比率が20%ですので深刻ではないですが、注意する必要があるのは中東諸国です。

特に2位のUAE(運用額約90兆円)、4位のクウェイト(運用額約60兆円)、5位のサウジアラビア(運用額約55兆円)を合わせると200兆円を超えます。

財政に占める石油収入の比率が大きい上記の3国が投資しているリスク資産を解約すれば株式をはじめとしたリスク資産が暴落します。

引用:楽天証券「今年起きる!?世界を揺るがす逆オイルショック」

(目次に戻る)

まとめ

今回2番底を招く可能性のある事象について追っていきました。

他にも中国の経済減速や欧州の債務懸念などくすぶっている話題もあります。

過去の危機から考えても2番底は来ると考えるのが妥当でしょう。

どのようなポートフォリオで現在を過ごすべきかどうかは、各個人投資家の投資方針次第ですが、上記のようなシナリオも頭に入れた上で、投資を実行していきましょう。

[株式市場の二番底を招きうるシナリオ]

⑴ コロナ危機の長期化で経済が停滞

- 過去の感染症は終息まで複数年かかっている

- 4月23日時点、感染者数の増加は落ち着いてきている

- しかし、ロックダウン解除後に感染者数再燃の可能性

- 統計からも既に実態経済は深刻な状態

- 政府の経済対策は巨額だが既に枯渇の危機に晒されている

- 経済再開→ロックダウンの繰り返しで経済停滞

- 実態経済から金融機関に波及する恐れあり

- 金融機関に波及すれば、社会の金融システムが機能しない(融資など)

- 企業の業績は低迷、結果的に株式市場も大暴落

⑵ レバレッジドローン市場の暴落:

- 現在低格付企業への融資の残高はバブル状態

- コロナショックによる景気後退で企業の「格付け低下」が相次ぐ可能性

- 結果的に、レバレッジドローン関連商品から資金が流出する

- レバレッジドローンの主な投資家は機関投資家、ヘッジファンドなど

- 機関投資家、ヘッジファンドなどがリスクアセットを投げ売りする事態が発生する恐れあり

- リスクアセット中の株式を投げ売りされれば株式市場は暴落する

⑶ 原油価格暴落が招くSWFの現金化:

- 原油価格の低迷が続くと産油国の財政が圧迫される

- 産油国が運営する巨額の政府系ファンド(SWF)が金融資産を大量に売却する懸念がでてきている

- SWFの金融資産大量売りの中に株式が含まれており、それは株価暴落に繋がる

以上、【コロナショック!2番底は来る?】株式市場が再び大暴落すると予想される理由とは?可能性のあるシナリオをそれぞれわかりやすく解説!…でした。