コロナショックで景気を下支えするために日本銀行が相次いで金融緩和を行いました。

本日は日本銀行がコロナショックを受けて発表した追加緩和について以下のポイントをお伝えしていきたいと思います。

- 日銀の追加緩和の内容とは?

- ハイパーインフレが発生する可能性が低い理由とは?

- 財政政策との組み合わせでハイパーインフレが発生するのか?

- ハイパーインフレが発生するならどのようなケースが考えられるのか?

Contents

日本銀行がコロナショックで発動した2度の追加金融緩和の内容

3月16日発表のETF買い入れ上限額の倍増

まず第一段階として3月16日に今まで年間約6兆円のETFの買い入れペースを年間12兆円に倍増する発表を行いました。

以下、日銀の発表文です。

当面、指数連動型 上場投資信託受益権および不動産投資法人投資口の買入れは、それぞれ 年間約 12 兆円、年間約 1,800 億円に相当するペースまで増加するよう行 い得るものとする。

参照:2020年3月16日「指数連動型上場投資信託受益権等買入の実施に関する財務大臣および金融庁長官への認可申請について」

同日の会見で日銀の黒田総裁は当面の期間と言明しており、Bloombergでは当面の期間は3ヶ月として分析されています。

あくまで一時的という見方ですね。

野村証券の池田雄之輔チーフ・エクイティ・ストラテジストは、2018年8月以降の実質的な買い入れペースは4兆円だと推定。仮に非常時が同12兆円だとすると、平常時9カ月、非常時3カ月であれば年間6兆円と「原則的な買い入れペースと一致する」と分析。「当面」の期間は6月末までの約3カ月間が一つの候補

<<中略>>

日銀会合翌日の17日の東京株式市場では、米国株急落を受けたTOPIXが前日に比べて一時3%安まで売られた後、切り返すなど底堅さを示した。

参照:Bloomberg

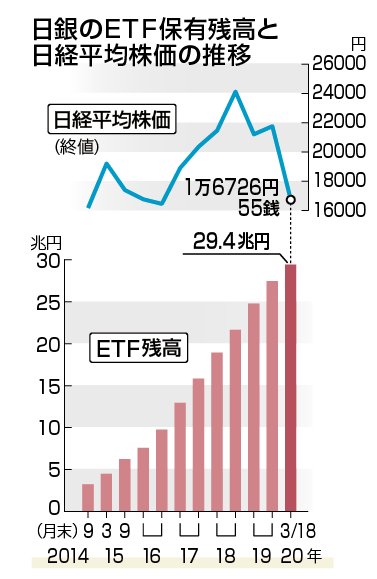

そもそも現在の日銀のETF保有残高は以下の通り30兆円に迫る金額まで増加しております。

更にこの保有残高が増加していくということですね。

参照:時事通信

では日銀の保有するETFの価値が下落したらどうなるのか?

という点については後述しますので少々お待ちください。

4月27日発表のCP・社債・国債の買い入れ額の増額

4月の金融政策決定会合で日銀は追加の金融緩和を発表しました。

日銀発表から重要な部分について抜粋していきたいと思います。

わが国の景気は、内外における新型コロナウイルス感染症の拡大の影響により、 厳しさを増している。また、金融環境も、政府や日本銀行の対応が一定の効果を発 揮しているものの、企業の資金繰りが悪化するなど企業金融面で緩和度合いが低下 している。

<<中略>>

(1) CP・社債等買入れの増額

CP・社債等の追加買入枠を大幅に拡大し、合計約20兆円の残高を上限に買入れを実施する。あわせて、CP・社債等の発行体毎の買入限度を大幅に緩和するほか、買入対象とする社債等の残存期間を5年まで延長する

<<中略>>

(3) 国債のさらなる積極的な買い入れ

債券市場の流動性が低下しているもとで、政府の緊急経済対策により国債発行が増加することの影響も踏まえ、債券市場の安定を維持し、イールドカーブ全体を低位で安定させる観点から、当面、長期国債、短期国債ともに、さらに積極的な買入れを行う。

まず、社債とCPの買い入れ残高の増額ですが、これは資金繰りが悪化する企業を救済するために適切な政策です。

元々7.5兆円だった限度額を20兆円に引き上げています。

また、今回話題を呼んだのは国債の買い入れ額の増額です。

同日に発表された「当面の長期国債等の買入れの運営について」では以下のように無制限という言葉が象徴的に用いられています。

1回当たりのオファー金額については、市場の動向等に応じて、これを定めて 買入れを行う場合と、これを定めず、金額を無制限として買入れを行う場合があ る。

国債を引き受ける金額を無制限にすることで金利を低く抑えようという意図が表れていますね。

社債や国債の引き受け増額の影響とともに後述します。

日銀が保有するETFが暴落した場合に発生する事象とは?

先ほど日銀のETF保有残高は約30兆円とお伝えしました。

参照:時事通信

日銀が利益を得た場合は国庫に納付する、つまり国に利益を返納するということが規定されています。

日本銀行が得た最終的な利益、すなわち、所要の経費や税金を支払った後の当期剰余金は、準備金や出資者への配当に充当されるものを除き、国民の財産として、国庫に納付されます(日本銀行法第53条)。これを国庫納付金といいます。

海外の主な中央銀行でも、ほぼ同様の制度が設けられています。これは、国が中央銀行に対して、銀行券を独占的に発行する権利を与えていることにより、通貨発行益が生じるからです。

文中ででてきた通貨発行益については以下で説明されています。

日本銀行の利益の大部分は、銀行券(日本銀行にとっては無利子の負債)の発行と引き換えに保有する有利子の資産(国債、貸出金等)から発生する利息収入で、こうした利益は、通貨発行益と呼ばれます。

参照:日銀「通貨発行権」

ちなみに日銀はジャスダック市場に上場しているのですが、配当後の純利益については国に返還する形となります。

ここで日銀が保有するETFの価格が下落した場合は引当金を計上することになります。

多大な引当金が計上されると純利益が失われ国庫に返納する利益がなくなります。

純損失になるだけならよいのですが、債務超過という事態に発展する可能性があります。

債務超過が続けば普通の企業だと倒産状態となります。

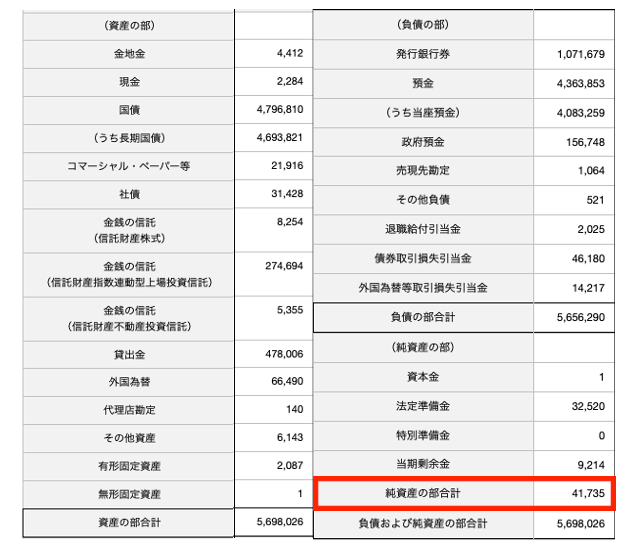

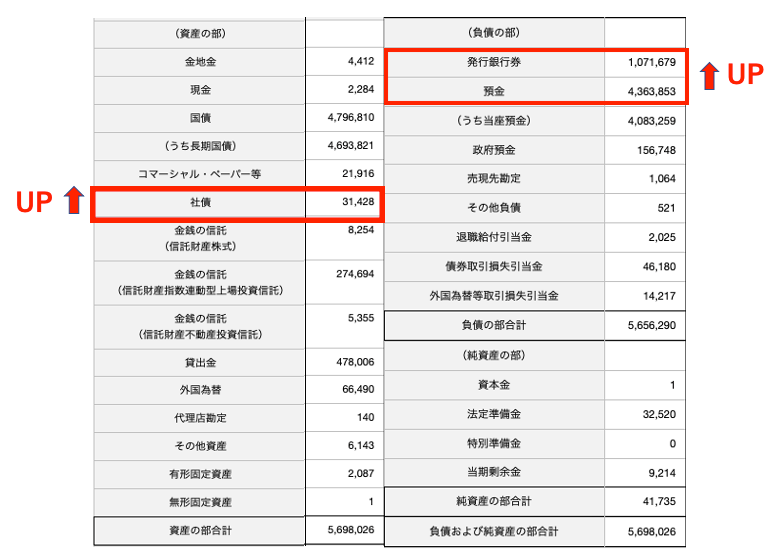

020年3月期の上半期終了時点の日銀のバランスシートは以下の通りとなっています。

参照:日銀

仮に債務超過になっても政府が資金を数兆円注入するだけで事足ります。

これにより当然政府の国債発行額が増えるのですが、国債を引き受けるのは市中銀行です。

最終的には日銀が国債を買い取っている状況が続いているので、ただ政府債務が数兆円増大するだけに止まります。

ヘリコプターマネーとなると、事実上際限なく国債を発行して直接政府が使えるのでインフレ発生懸念があり禁止されています。

ただ、後述しますが今の日本には必要な政策でもあるのです。

そもそも既に毎年33兆円発行している国債を発行しいてる状況下、数兆円発行額が増えたところで殆ど影響がありません。

「国債発行=悪」という考えを次項以降で崩していきたいと思います。

参照:財務省

社債と国債の引き受けを強化することの影響

それでは今回の本題に入っていきたいと思います。

第二回の緩和の際に、いよいよハイパーインフレか?

と盛り上がりましたが、果たしてハイパーインフレとなる政策なのかを吟味していきましょう。

社債の引き受けで発生すること

まずは一つ目の緩和策としてあげた社債の引き受けで起こることを図を用いてお伝えしていきます。

今回、上限として規定した20兆円の社債を引き受けると、日銀の資産は社債が20兆円分増加します。

一方、負債は新規に発行した現金(=発行銀行券)と預金が上昇します。

そもそも現在の日本円流通量であるマネタリーベースは500兆円存在しています。

そこで20兆円増加した程度でハイパーインフレが発生するはずがありません。

という感覚的なことは置いておいて、インフレが起こらない理由を順を追って説明していきます。

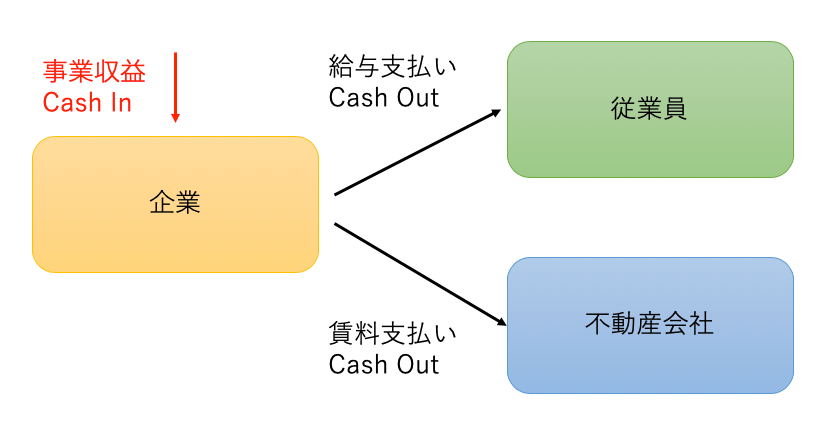

企業がコロナショックで社債を発行する場合は資金繰りの悪化を防ぐためです。

特に社債発行を行う大企業においては、何も企業活動ができなくてもオフィス賃料や従業員の給与等の固定費が発生し続けます。

通常は以下のように得られた収益で給与や不動産会社への収益を支払います。

しかし、事業活動が停滞すると事業収益がえられないため社債を発行して資金を調達します。

確かに日銀が日本円を発行したので一見すると市場に流通する日本円は増加したかのように見えます。

しかし、そもそも企業が事業で稼げていないということは、人々がお金を使っていないことの裏返しなのです。

人々が使わなくなったことで落ち込んだことで市場に流通している日本円が減少していることが原因で資金難に陥っているのです。

人々の雇用や賃料を支払うために発行する社債見合いの日本円でインフレが発生するという説明は非常に難しいでしょう。

日銀の国債引き受けの仕組みと限界

次に今回世間を賑わした無制限の国債引き受けについて解剖して行く前に、日銀の国債引き受けの仕組みを理解しておく必要があります、

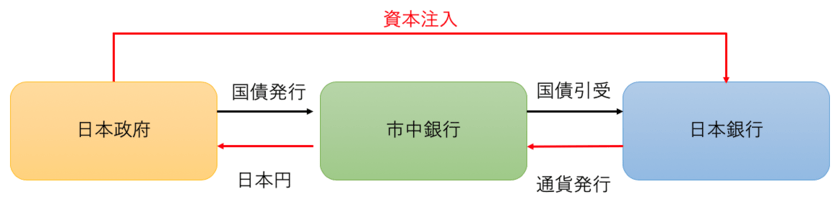

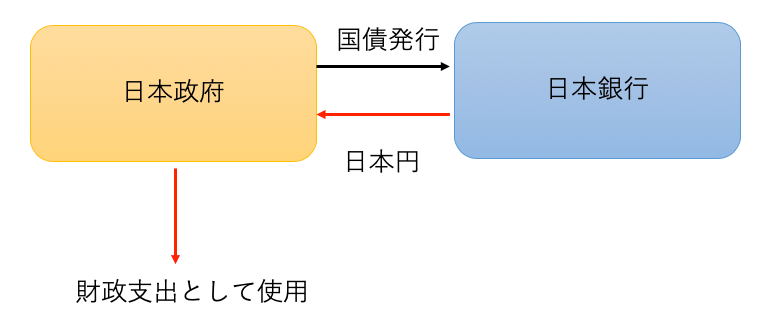

まず日銀の国債引き受けのおさらいですが、先ほどETFの項目でお伝えした通り直接引き受けはできません。

一旦、国が発行した国債を市中銀行等の金融機関が保有して、それを日銀が引き受けるとともに通貨を発行します。

実際、通貨発行量が上昇してもインフレには全く結びついていません。

これは発行した通貨が市中に流通していないなによりの証左となります。

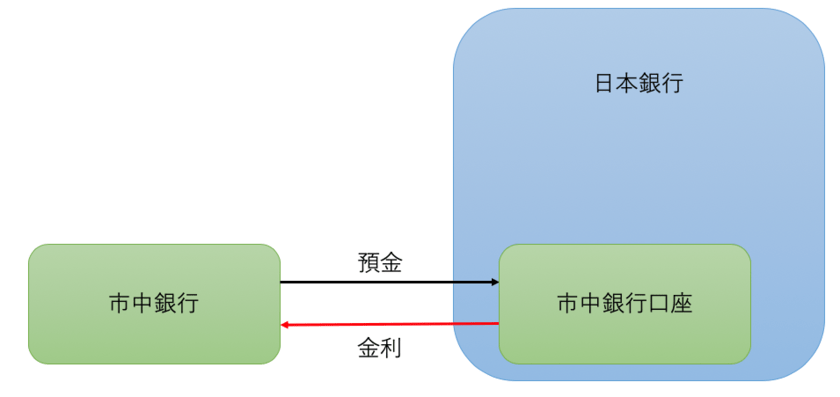

そして市中銀行は日銀口座に預金しておくだけで日銀から預金金利を受け取ることができてしまいます。

つまり、貸し出しを積極的に実施するインセンティブがなくなってしまうのです。

日銀に預金するだけでは市場に日本円が流通しません。

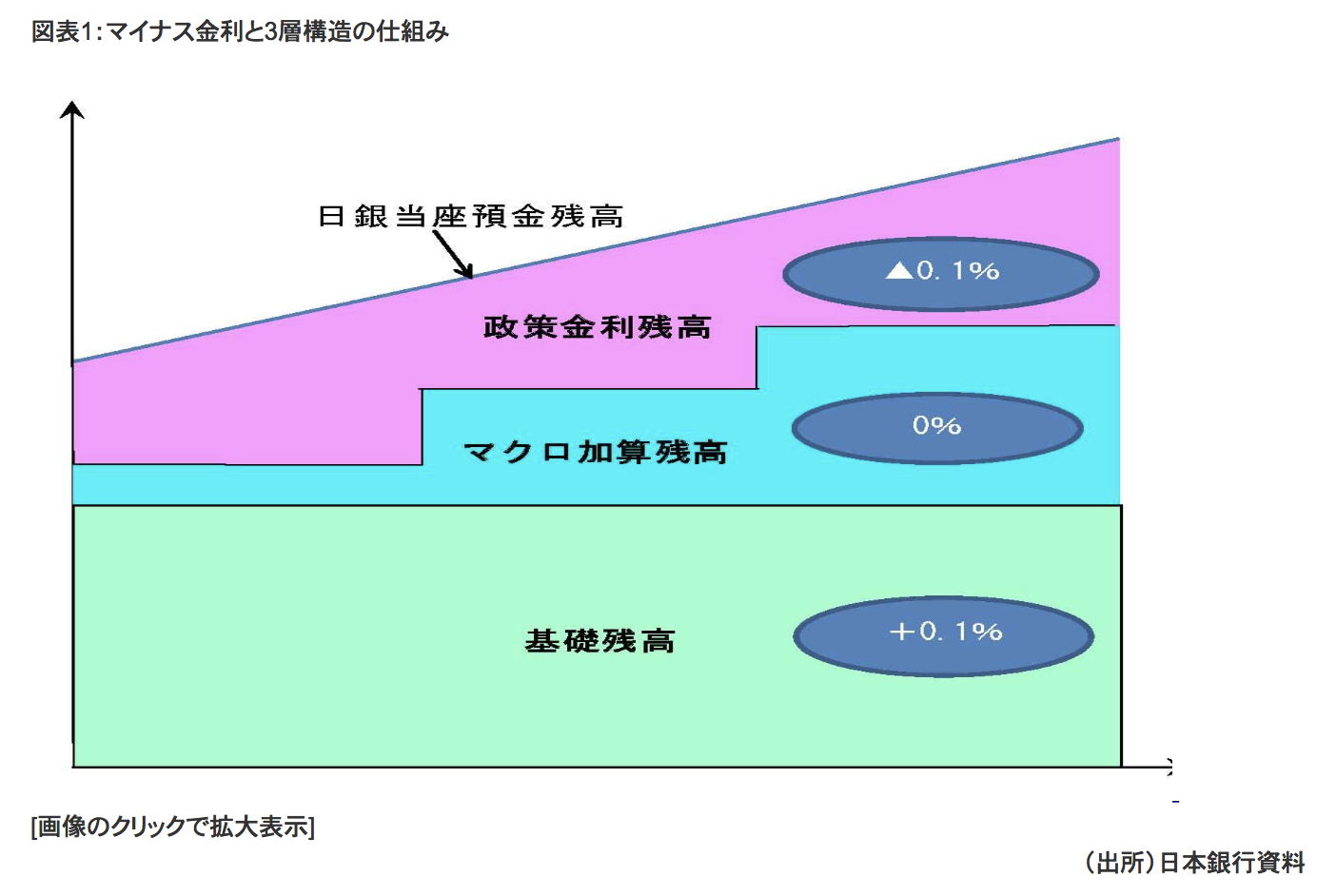

そのため、日銀は貸し出しの努力をしない制裁の意味を込めて市中銀行預金が上限を超えた分についてマイナス金利を貸しているのです。

日銀の金融緩和については以下でもわかりやすく説明しています。

国債の無制限引き受けで発生することの影響

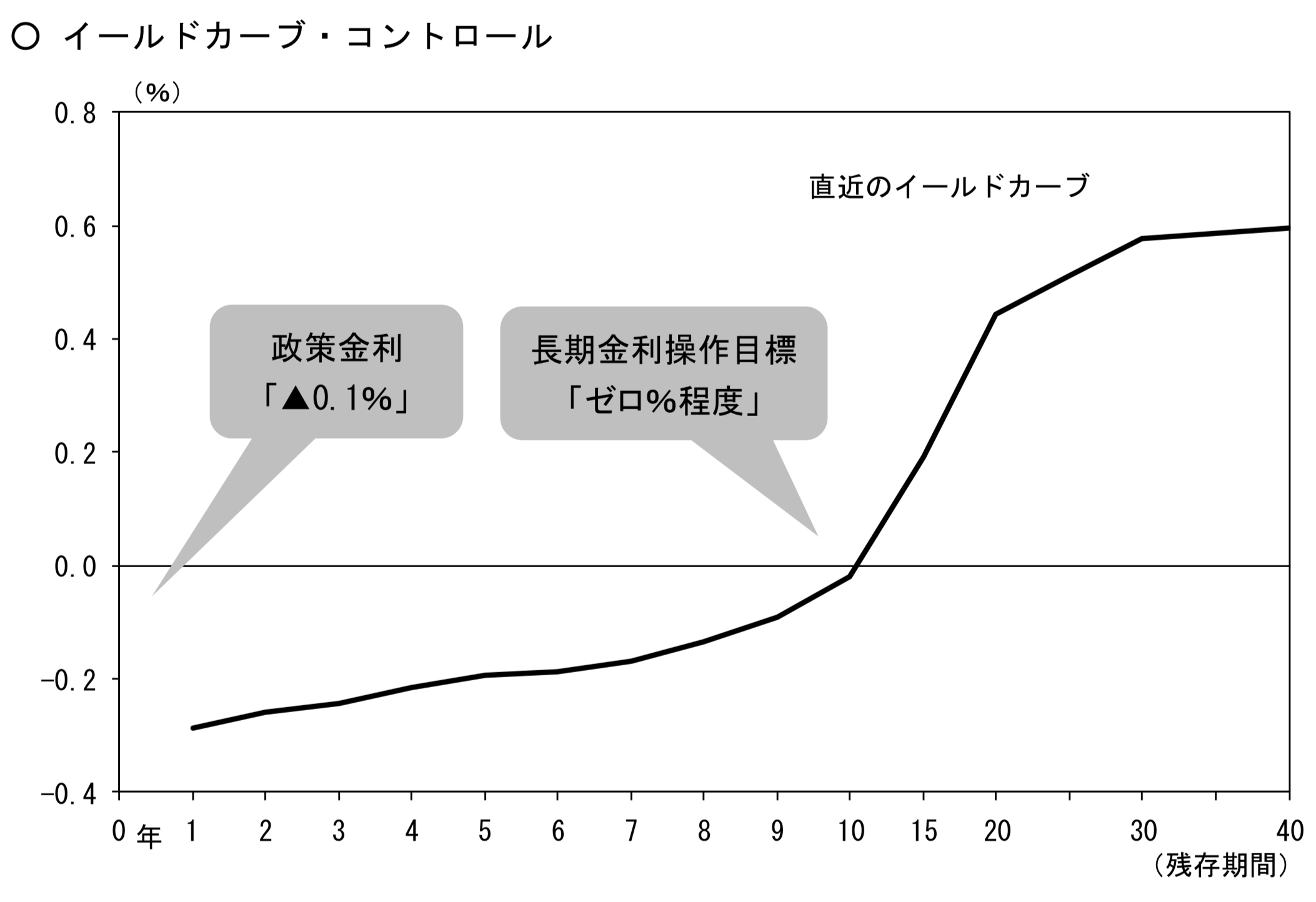

現在の日銀の政策はイールドカーブコントロールです。

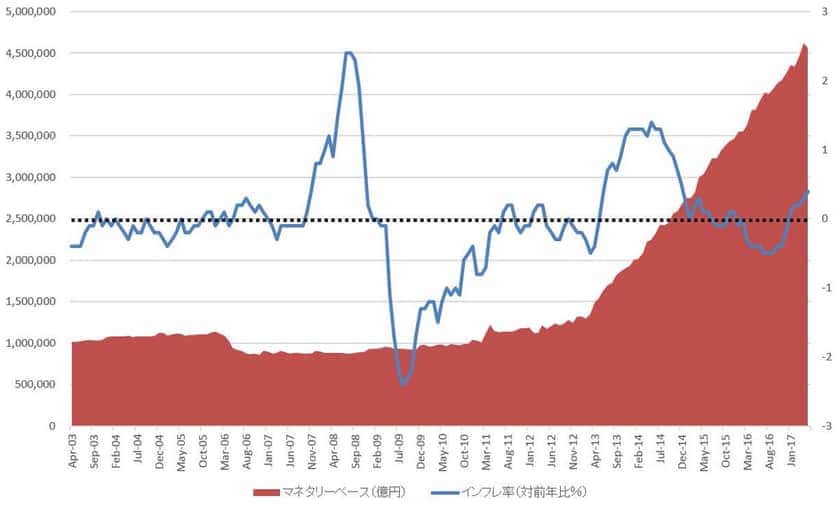

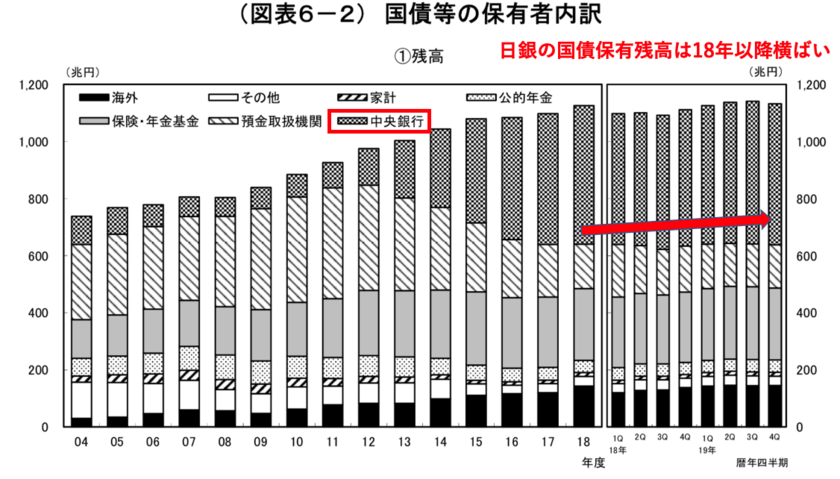

では実際に毎年日銀がどれだけ資金を購入しているか見てみましょう。

参照:日銀「資金循環統計」

そして、上記の図を見れば何故国債の金利が上昇しないか皆さんも想像がついたのではないでしょうか?

日銀は直接政府から国債を引き受けることができないので、預金金融機関、保険・年金基金、個人、公的年金と海外から購入するしかありません。

国内金融機関や個人は保有している国債を売却することは殆どありません。

問題なのは海外ですが比率としては10%程度しかありません。

そして、仮に海外が全力で売却してきたとしても日銀が吸収できる金額なのです。

本題に戻して買い入れを無制限にしたところで、そもそもイールドカーブが機能しているので購入金額を増やそうにも増やすことができません。

購入しすぎると逆にイールドカーブが下落して目標とする10年国債金利がマイナス圏に沈みますからね。

国債の発行が増えないということは、そもそも市中銀行が保有する円すらも増えないということになります。

更に、仮に金利が上昇する動きを見せたとしても国債を売却する主体は海外です。

海外保有分にたいしては日銀が十分に引き受けが可能なので国債金利上昇を防ぐことができます。

海外勢が保有する100兆円の日本国債が売りに出されたとして、せいぜい数円の円安が発生するくらいなのです。

どう頑張ってもハイパーインフレとはなりえませんね。

コラム:そもそもハイパーインフレとは?

そもそもハイパーインフレという言葉を聞きますが定義を皆さんはご存知でしょうか?

ハイパーインフレーションの定義は以下のとおりとなります。

経済学者フィリップ・ケーガンPhillip D. Cagan(1927―2012)による定義では「インフレ率が毎月50%を超えること」であり、国際会計基準の定めでは「3年間で累積100%以上の物価上昇」である。

参照:コトバンク

まず最初の基準ですが毎月50%ということは、年率では物価が130倍になることになりますね。

現実的には3年間で累積100%以上の物価上昇のことを指します。

今まで見てきた通り、現行の仕組みではハイパーインフレにはないようがないと言えるでしょう。

では、日本がハイパーインフレになるとするならば、どのようなケースが考えられるでしょうか?

財政政策との掛け合わせでハイパーインフレになる可能性は?

今回は金融政策だけでなく、政府も25兆円の経済対策実施を発表しています。

日本の実質 GDP(国内総生産)は、この問題が起きなかった時と比べて、 21.7 兆円(4.1%)程度、減少する。欧米での流行が 2020 年中続くというリスクシナリオでは、 わが国の実質 GDPは同じく40.4 兆円(7.6%)程度、減少する。

参照:大和証券

GDPというのは国民の総需要です。

総需要が40億円減少するのに、25億円の補填を行なったとして何故ハイパーインフレという議論になるのでしょうか?

財政政策と金融政策を組み合わせても、今回の規模ではインフレが起こりようがないのです。

むしろ需要減少によるデフレの方が懸念されます。

日本がハイパーインフレになる可能性のある経路

ではどのような場合にハイパーインフレになりうるのでしょうか?

Case1.供給ショックが起こった時

一番発生する可能性が高いのはコロナショックが長引き、経済活動の停滞が続き生産能力が低下することです。

現在のように経済が停滞している期間が長期化すると、企業の倒産が相次ぎます。

今まで、あらゆるサービスやモノを提供してくれていた企業の倒産は供給能力の低下を意味します。

人々の需要が減少してはいますが、需要の減少を大幅に上回るペースで供給能力が低下するとモノやサービスの価格が上昇します。

Case2.過剰なヘリコプターマネーが実施された時

現在は日銀が直接政府から国債を引き受けることはできません。

しかし、日銀が直接、政府から国債を引き受けることができるようになると政府はいくらでも資金を使うことができます。

この状態をヘリコプターマネーと呼びます。

先ほどお伝えした通り、現在の日本では資金需要が少ないため、市中銀行が貸し出しを行おうとしても貸し出し先を十分に見つけることができません。

結果的に日銀から提供を受けた日本円が市中に供給されない状態がつづいていました。

しかし、政府の場合は強制的に需要を作りだすことができます。

インフラへの支出を行うこともできますし、公務員の給与を増加させることもできます。

デフレが30年間続いている日本においては適度なヘリコプターマネーが必要となっているといえるでしょう。

この点については別途「現代貨幣理論」の特集として取り上げたいと思います。

まとめ

今回のまとめは以下となります。

【日本銀行の追加の金融緩和の内容と影響】

◼️:ETFの購入金額を当面年上限6兆円→12兆円へ増額→ 株価の下落を食い止めるのが目的

→ ETFが下落したら数兆円の政府からの資本注入が必要となる可能性あり

→ 数兆円の国債発行によるインフレの懸念はない

◼️:社債の買入額を7.5兆円から20兆円へ増額→ 資金繰りに苦しむ企業に対する資金供与が目的

→ 一見すると市中流通の日本円の増加

→ 需要減少による事業収益減少を補うための措置

→ 需要減少による日本円の市中流通現象分を補填するにすぎない

→ インフレ要因にはならない

◼️:国債の引き受け金額を無制限に引き上げ→ 低金利の維持が目的(イールドカーブコントロールの維持)

→ 政府の緊急経済対策の国債引き受けも目的

→ 現状日銀は政府からの国債引き受けはできない

→ 市中銀行は日銀に国債引渡対価として得た資金を貸し出せていない

→ 市中に流通する日本円は増加していない状況が続いている

→ コロナショックで更に資金需要は減少

→ そもそも日銀が無制限で国債を購入する事態にならない

→ 今回の宣言をただのポージング

◼️:供給ショックによるインフレ発生には注意→ 景気低迷が続けば連鎖倒産発生の危機

→ 供給能力の低下を招く

→ アフターコロナで需要が戻れば供給不足に陥る

→ モノやサービスの価格が上昇する

→ 日銀と政府は補償と社債引き受けで連鎖倒産を防ぐ必要あり

◼️:ヘリコプターマネーの過剰な実施

→ 現状日銀の国債直接引き受けは禁止されている

→ ヘリコプターマネーではダイレクトに市中に日本円を流通できる

→ 過剰に実施するとハイパーインフレの可能性があり

→ しかし民間の需要が少ない現状においては適度のヘリマネがむしろ必要

このコロナを機に株式投資を始めた者です。

とても分かり易い内容で日銀と政府の相関性が理解できました!