「キャッシュ」が足りなくなると、会計上の利益は出ているにも関わらず、成長投資ができなくなり業績が落ち込むケースがあります。

最悪の場合は、仕入先などへの支払いができず不渡りをだし倒産するといった事態に陥ります。

「キャッシュフロー計算書」は企業の「健全性」や、企業の「投資姿勢」を判断する際に重要となる財務諸表です。

キャッシュフロー計算書を分析することで、その企業が成長段階にあるのか?

あるいは資金繰りが危うくなっているのかといったことを知ることができます。

今回は三大財務諸表の一つであるキャッシュフロー計算書について詳しく解説していきます。

目次

キャッシュフロー計算書とは?

キャッシュフロー計算書とは、企業のキャッシュ、つまり現金(同等物含む)の動きを示した書類です。

その企業がどれだけキャッシュを稼いだのか、あるいは支払ったのかということがキャッシュフロー計算書は見れば一目でわかります。

キャッシュフローがプラスであれば現金を得た(増えた)ことを意味し、キャッシュフローがマイナスであれば現金を支払った(減った)ということを表します。

キャッシュフローには以下の3種類があります。

- 営業キャッシュフロー

- 投資キャッシュフロー

- 財務キャッシュフロー

それぞれのキャッシュフローの動きを分析することで、企業が本業で稼げているのか?

積極的に成長投資をしているのか?

などの「キャッシュマネジメント」が見えてきます。

ここからは、上記3種類のキャッシュフローについてそれぞれ解説していきます。

(目次に戻る)

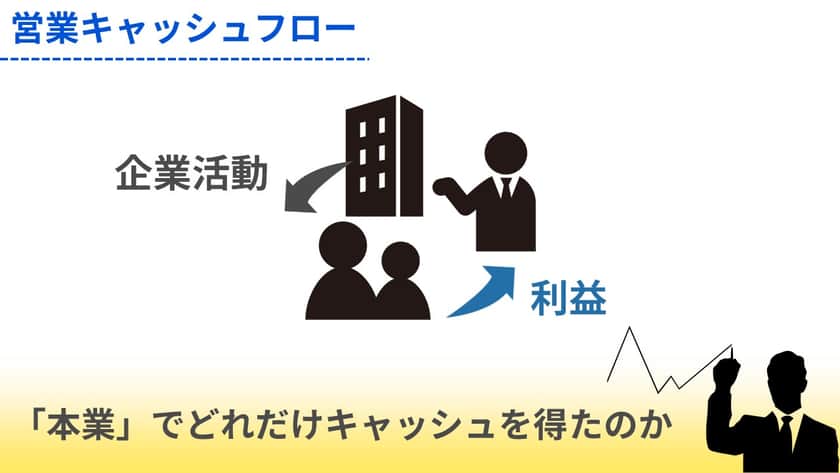

営業キャッシュフロー

「営業キャッシュフロー」は、企業が「本業」でどれだけキャッシュを得たのかということを表しています。

基本的にはプラスの金額が大きいほど本業が順調であることを示します。

反対に、営業キャッシュフローのマイナスが続いているようだと注意が必要です。

本来、企業活動により順調に利益を出せていれば営業キャッシュフローはプラスになります。

数年以上マイナスの状態となっている場合は本業がうまくいっていない状態と言えます。

ただし、1年間や短い期間のみ、例えば売買のタイミングで売上があるも支払いが決算を跨ぐ場合。

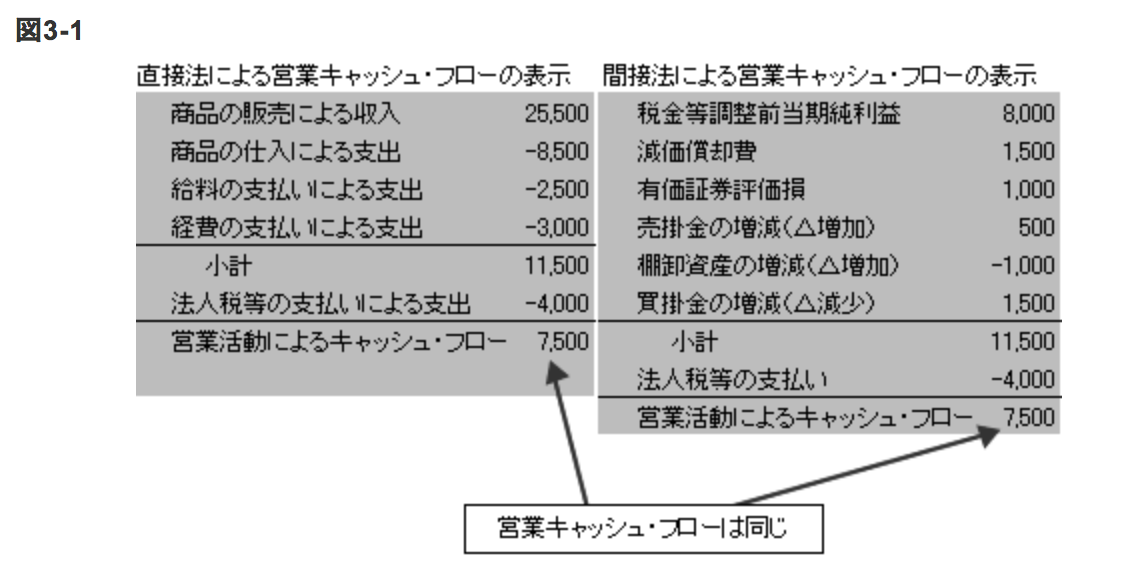

営業キャッシュフローの増減項目は以下の3つです。

- 税前利益

- 減価償却費

- 売掛金

- 買掛金

- 棚卸資産(在庫)

「直接法」「間接法」と2通りありますが、詳細な解説はここでは割愛します。

基本的には「間接法」が採用されるケースがほとんどであると理解しておきましょう。

(引用:企業会計ナビ「第3回:営業キャッシュ・フローの表示方法」)

営業キャッシュ・フローには、直接法と間接法という二通りの表示方法があります。ただし、実務的には間接法が採用されることがほとんどです。

営業キャッシュフローがしっかり稼げているかは企業の根幹の部分になります。

企業分析をする場合は、営業キャッシュフローの推移は必ず確認しましょう。

(目次に戻る)

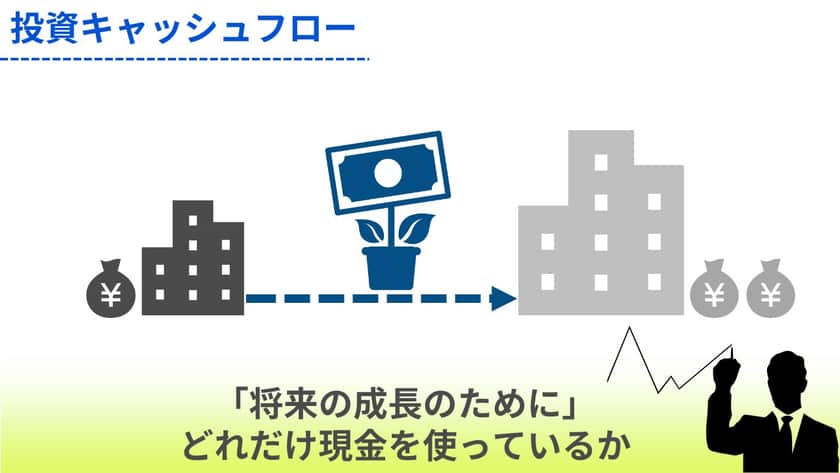

投資キャッシュフロー

「投資キャッシュフロー」は企業が「将来の成長のために」どれだけ現金を使っているのかを表します。

例えば設備投資で工場を建設するなどです。

まだまだ成長段階にある企業の多くは投資キャッシュフローはマイナスになっています。

営業キャッシュフローと違い、投資キャッシュフローはマイナスでもそれが将来に生かされる投資であれば問題ありません。

(引用:SPEEDA「ベンチャー企業の資金調達とVC」)

投資キャッシュフローがマイナスの場合は未来への投資と開設しましたが、反対にプラスの場合はどうでしょう?

プラスの場合は固定資産の売却などを行っている可能性があり、資金繰りに難がある可能性があり注意が必要です。

あまりにも多額の投資を行っている場合は、不安材料となりますが基本的には投資キャッシュフローがマイナスとなっていても過剰に気にする必要はありません。

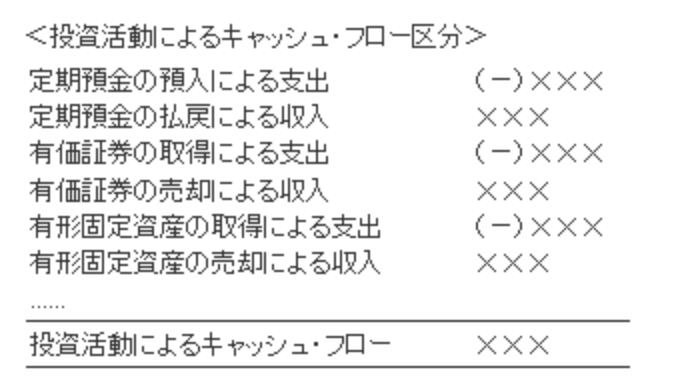

投資キャッシュフローの増減は以下の項目となります。

- 固定資産

- 有価証券

- 定期預金

(引用:企業会計ナビ「第3回:投資活動によるキャッシュ・フロー」)

投資活動によるキャッシュ・フローには、有形・無形固定資産の取得および売却、有価証券の取得および売却、貸し付けの実行および回収などの投資活動に関係するキャッシュ・フローの情報を記載します。

「営業キャッシュフロー」と「投資キャッシュフロー」の合計を「フリーキャッシュフロー」(FC)と言います。

通常、投資キャッシュフローはマイナスです。

本業で稼いだ営業キャッシュフロー(+)から会社の成長に必要な投資キャッシュフロー(ー)を引いた金額がフリーキャッシュフローとなります。

(目次に戻る)

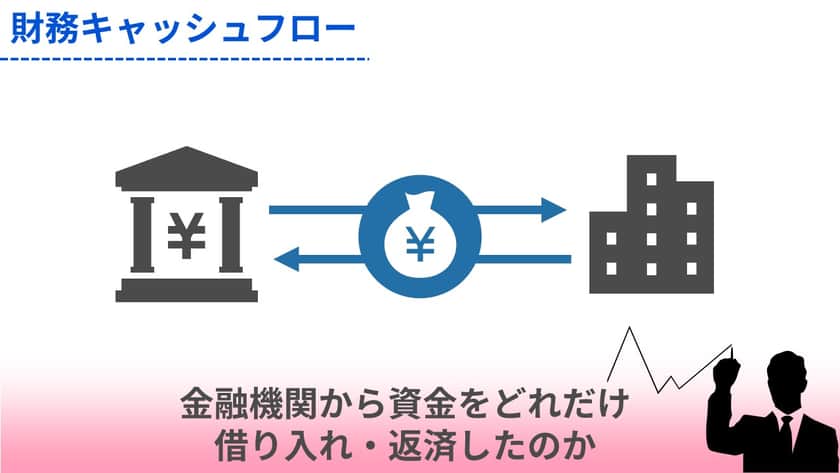

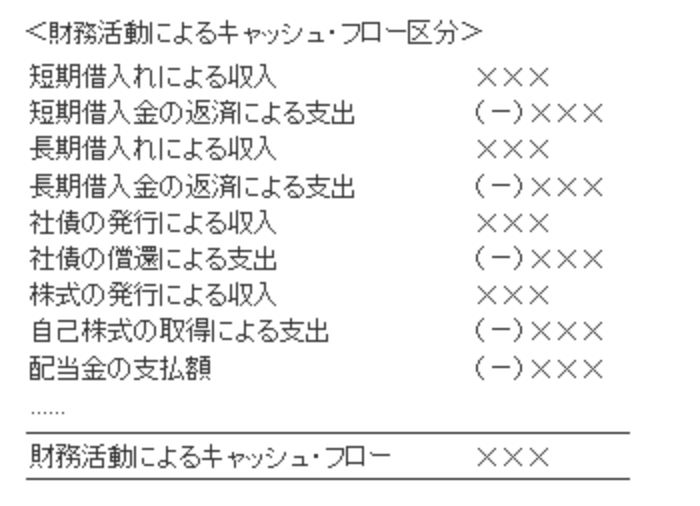

財務キャッシュフロー

財務キャッシュフローは、企業が主に金融機関から、資金をどれだけ借り入れしたのか?

あるいは返済したのか、を表しています。

設備投資などに積極的な企業であれば、外部から借り入れを行い投資します。

従い、財務キャッシュフローはプラスになります。

株主還元に積極的な企業であれば、「配当金」の支払いや「自社株買い」を行いますので財務キャッシュフローがマイナスになります。

財務キャッシュフローの増減項目は以下の通りです。

- 借入金(長短期)

- 株式・社債発行

- 配当金の支払い

- 自社株取得

(企業会計ナビ「第4回:財務活動によるキャッシュ・フロー」)

財務活動によるキャッシュ・フローには、資金の調達及び返済などの財務活動に関係するキャッシュ・フローの情報を記載します。

財務キャッシュフローは企業の何を経営戦略の主軸とするかによって変わります。

プラスとマイナスどちらが良いということはありません。

しかし、営業キャッシュフローがマイナスの場合、本業の資金不足を借り入れで補てんしている可能性があり、その際には財務キャッシュフローと照らし合わせるなどして、健全な経営が行われているのかを判断しましょう。

(目次に戻る)

キャッシュフロー計算書の分析手法例

3種類のキャッシュフローの合計がプラスの場合は、現金及び現金同等物が増加していることになります。

しかし、マイナスの場合は反対に現金及び現金同等物が減少していることになります。

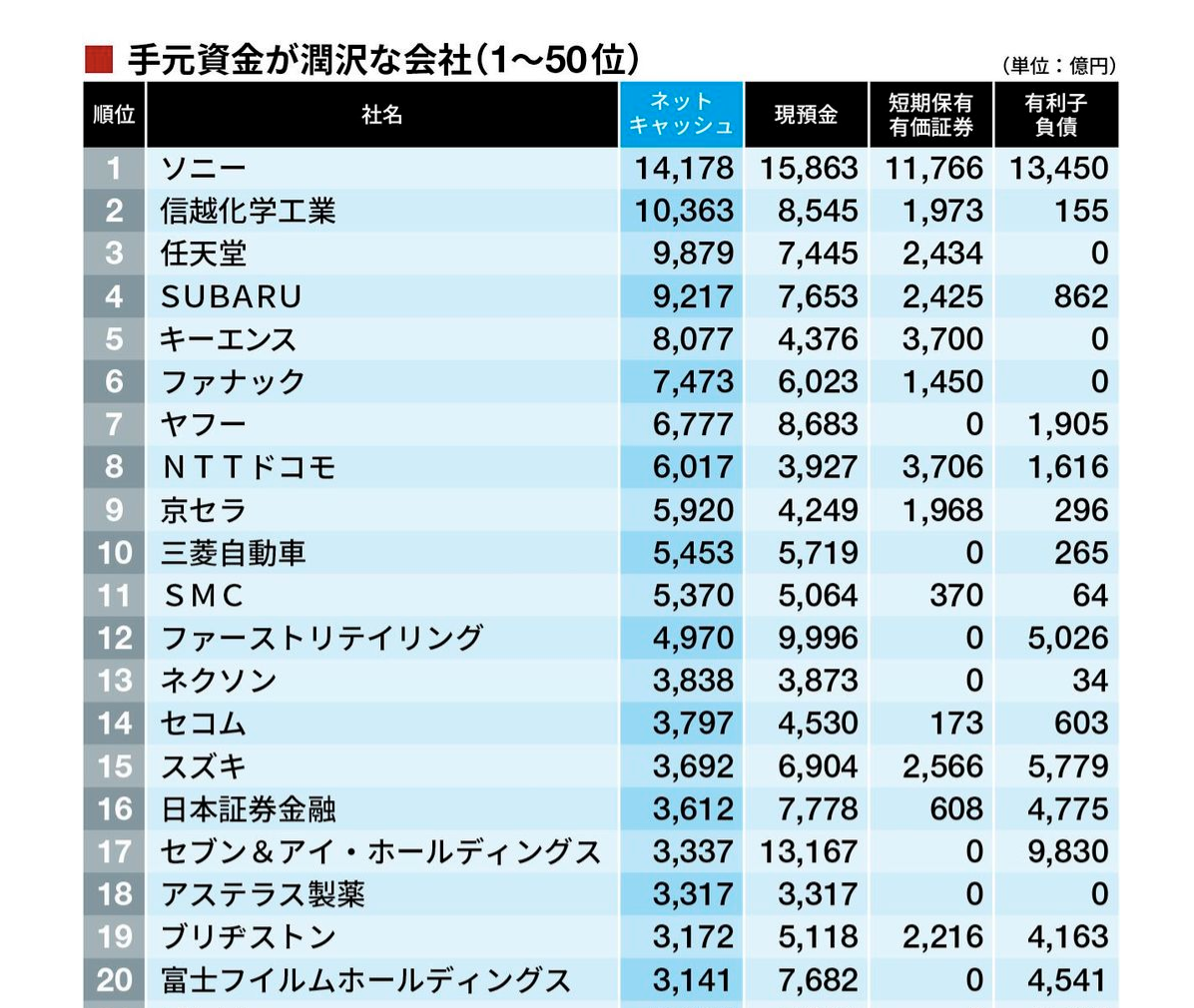

現金を多く保有している企業は「キャッシュリッチ企業」ともよばれ財務の健全度が高いと見なされます。

(引用:東洋経済「最新版!これが「金持ち企業」トップ500社だ」)

ここではいくつか、それぞれのキャッシュフローを総合的に分析する例を紹介します。

■ 営業キャッシュフローがマイナス、投資キャッシュフロー・財務キャッシュフローがプラスの場合

営業キャッシュフローがマイナスでその他のキャッシュフローがプラスの場合は、本業の落ち込みによる資金不足を手持ち資産の売却や銀行からの借り入れで凌いでる可能性があり危険な状態です。

数年以上この状態が続いている企業への投資は控えましょう。

■ 営業キャッシュフロー・財務キャッシュフローがプラス、投資キャッシュフローがマイナスの場合

投資キャッシュフローのみがマイナスの場合は成長初期段階にある企業の可能性があります。

特に営業キャッシュフローのプラスを投資キャッシュフローのマイナスが上回っている場合は、成長投資するために、営業キャッシュフロー以上の資金を銀行から借り入れを行っている場合があります。

こういったキャッシュフローの企業は投資がうまくかみ合えば大幅に業績を伸ばすかも知れません。

■ 営業キャッシュフローが大幅なプラス、投資キャッシュフロー・財務キャッシュフローがマイナスの場合

営業キャッシュフローと投資キャッシュフローの合計であるフリーキャッシュフローがプラスで財務キャッシュフローがマイナスの場合、安定した成熟企業という見方ができます。

会社を維持するのに必要な投資資金を本業の営業キャッシュフローで十分賄っており、さらに余った現金で借入金の返済や株主への配当を支払っている場合はこういったキャッシュフローになります。

さらに、キャッシュフローの合計がプラスであれば、投資や株主還元などを行った上で現金が増えていることになり、安定性の高い企業だと言えます。

(目次に戻る)

まとめ

今回は企業の現金収支がわかるキャッシュフロー計算書について紹介しました。

最後にまとめます。

以上、キャッシュフロー(CF)計算書とは?わかりやすく解説!企業の経営状態・資金繰りを分析しよう。…の話題でした。