ロボアドバイザーは資産運用を初心者にとって身近なものにしており近年注目を集めています。

ロボアドは米国で2010年に産声をあげ日本では2016年にTHEOやWealthNaviがサービスを開始しています。

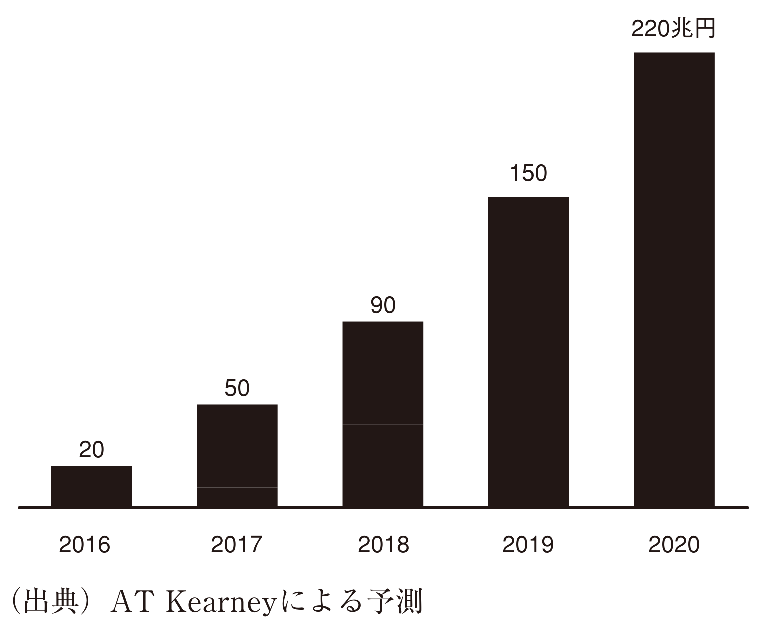

年々運用資産額を増加しており、本家の米国では2019年末で運用総額は150兆円が予測さています。

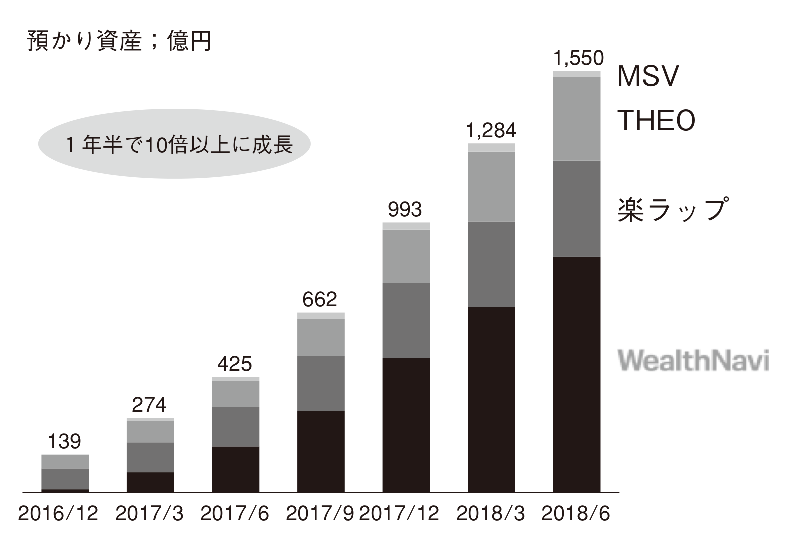

日本も黎明期を抜けて1550億円規模になってきており今後更に浸透していくことが期待されている急成長中のサービスです。

本日は以下点に絞ってお伝えしていきたいと思います。

- そもそもロボアドバイザーとは何なのか?

- ロボアドバイザーのメリットは?

- ロボアドバイザーのデメリットは?

- おすすめのロボアドバイザーは?

目次

ロボアドバイザーの概要

まず、そもそもロボアドバイザーとは何なのか?という点について見ていきたいと思います。

ロボアドバイザーとは?

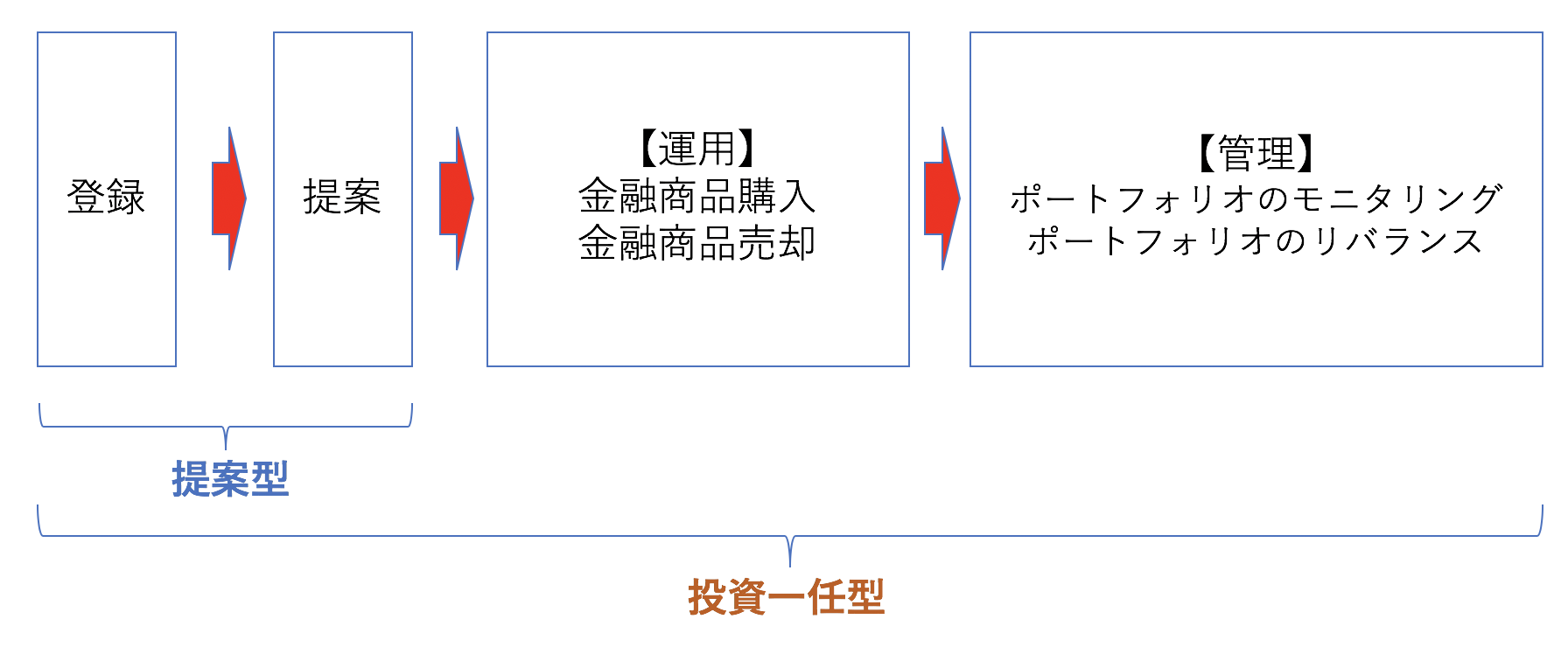

ロボアドバイザーの登場まで資産運用は以下のプロセスを投資家が個人で行う必要がありました。

- 投資判断 (何をどれだけの割合で購入するか)

- 資産運用の開始(銘柄の購入)

- 市況に合わせた銘柄の組み替え

- 崩れたポートフォリオのバランス調整(リバランス)

しかし、ロボアドバイザーはAI(人工知能)を活用して資産運用にかかる全てのプロセスを自動で運用してくれます。

一般的な『投資一任型』(後述)のロボアドバイザーでは以下を全て自動で行なってくれます。

- 簡単な質問で個々人に適したポートフォリオの提案

- 入金をするだけで決定したポートフォリオを自動で構築

- 定期的に適したポートフォリオの見直し(メンテナンス)を実施

- 定期的に崩れた資産分散比率の修正(リバランス)

- 相場を予測した資産価格下落回避のための銘柄組み替え(THEO)

- 税金費用を安く抑えるDeTAX機能(Wealth Navi)

ロボアドバイザーによって資産運用を身近に感じることが出来るようになったのです。

ロボアドバイザーは資産運用業界の中で今後も大きく成長することが見込まれており、注目のテーマでもあるのです。

SBI証券より引用

〜コラム〜日米ののロボアド資産運用額比較

ロボアドバイザーは金融とテクノロジー先進国である米国発祥のサービスです。

米国で2010年にベンチャー企業『ベターメント』『ヘッジャブル』『フューチャーアドバイザー』によってサービスが開始されました。

2010年のサービス以降急速に運用額が拡大し、2018年末時点で90兆円となっており2020年には220兆円まで拡大されることが予想されています。

ウェルスナビより引用

一方、日本は2016年2月の『THEO』のサービス開始を皮切りに徐々に普及し2018年6末で1550億円という規模になっています。

しかし、米国と比べるとまだまだ黎明期で今後ますますの拡大が期待されています。

投資信託とは何が違うのか?

投資信託は人間であるファンドマネージャーが運用並びに管理を行い、ロボアドバイザーはAIが行うという違いは勿論あります。

しかし、まず最初の段階で投資家は3000種類近くから投資信託から選ぶという投資判断を行う必要があります。

『どの資産?』『どの地域?』『インデックスorアクティブ』『純資産額』『配当方針』を加味して自分で選択する必要があります。

仮に日本株の日経平均に連動する投資信託を購入していたら、日経平均が下落したらダイレクトに投資信託の価格が下落します。

また様々な資産に分散投資を行いたいとしても、どのように資産を分散して投信を組み合わせるか分からないという方もいます。

しかし、ロボアドバイザーでは簡単な質問に答えるだけで、個々人にあった高品質の投信やETFの組み合わせをパケージとして提供してくれるのです。

提案されるポートフォリオはウェスルナビのポートフォリオ理論のように最先端の手法によって決定されています。

ロボアドバイザーを使うことで個人であっても世界最先端レベルの運用を行うことができるのです。

ファンドラップとの違い

ロボアドバイザーのサービスがスタートする以前にも証券会社では似たサービスとしてファンドラップを提供していました。

ファンドラップはロボアドバイザーの人間バージョンですが当然人件費がかかります。

ロボアドバイザーの手数料は年率1.0%程度ですがラップ口座では2.0%-3.0%発生します。

年率1%以上の手数料の差は長期的に大きな差を生みますのでロボアドバイザー側に大きな魅力があります。

またロボットが運用を行なっているので人間の心理が入る余地がなく、

冷静な視点で市場を分析してポートフォリオを考察できるという点がラップ口座と異なる点です。

ロボアドバイザーの種類:『投資一任型』?『アドバイザー型(提案型)』?

一言でロボアドバイザーといっても『投資一任型』と『アドバイザー』型の二種類が存在しています。

一般的にロボアドバイザーとして認識されているのは前者の『投資一任型』です。

投資一任型では提案だけでなく運用から管理まで全てを自動で行なってくれます。

一方提案のみを行なって運用は投資家自身で行う形態をアドバイザリー(提案)型とよんでいます。

それではロボアドバイザーのメリットとデメリットについてお伝えしたいと思います。

(目次に戻る)

ロボアドバイザーのメリット

それではロボアドのメリットについてまとめていきたいと思います。

投資の知識がなくても最先端の資産運用が可能

何といっても投資の経験がなかったとしても自動で運用をしてくれるのが最大のメリットです。

さらにポートフォリオ組成の理論としては米国の大手年金基金等が取り入れているモデルを取り入れているロボアドもあります。

つまり、何も経験がない個人であっても世界最先端レベルの資産運用を行うことができるというのがロボアドバイザーの最大の魅力です。

個々人のリスク感度に合わせて分散投資が可能

一言に投資を行うといってもライフステージによって取れるリスクにも違いがあります。

リスクというのは下落する可能性ではなく価格が変動する幅の激しさのことを指します。

一般に債券よりも株の方が価格変動幅が高いことが認識されており高リスクとして認識されています。

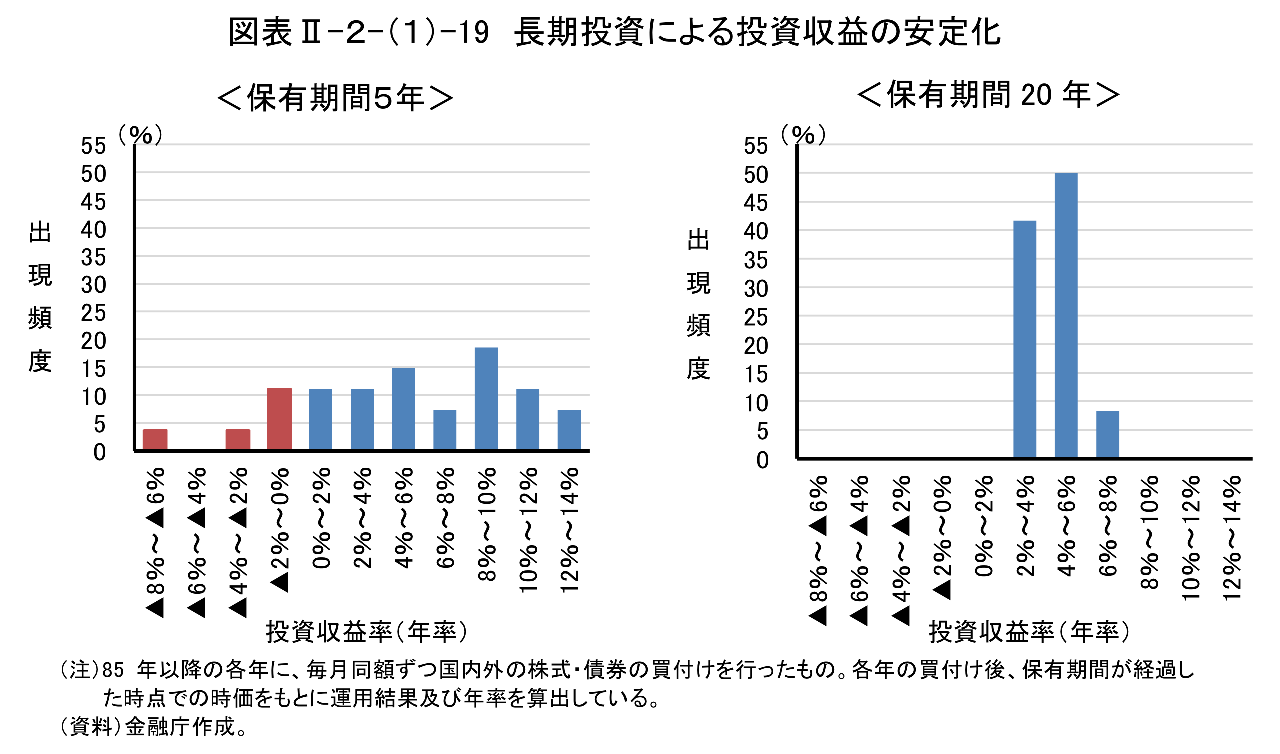

しかし、金融庁の調査によって価格変動幅が大きい株式も長期的に投資することでリターンが安定するという結果が出ています。

以下データの通り、保有期間が5年であればマイナスとなることもあります。

一方、保有期間が20年となると平均して年率5%程度に収斂することが確認されています。

【参考:金融庁「平成27事務年度金融レポート」】

長期運用で複利で運用することで大きな資産を構築することが可能になるのです。

アインシュタインも複利は人類の偉大なる発明であると賞賛しています。

現在30台未満の比較的若いかたは株式中心のできる限り高いリスクでの運用を行なった方がよいでしょう。

しかし40台後半以上の方は、いつリーマンショック級の金融危機が起きて資産が大きく目減りするか分かりません。

老後資産のために運用するというつもりであれば、ある程度リスクの低いプランで運用するのが有効となる場合もあるのです。

個々人がどの運用プランが適しているのかを、どのロボアドでも簡単な質問に答えることによって判断してくれるのは嬉しい点ですね。

インデックス型の質の高い投信やETFで組成

基本的にどのロボアドバイザーでもポートフォリオの構成に用いているのは手数料が低いインデックス型の投信かETFです。

インデックス型というのは、日本の株式指数である『TOPIX』や米国の『S&P500』といったインデックスに連動する成果を追求するファンドです。

一方、インデックスに対してプラスのリターンを目指すファンドをアクティブ型と呼んでいます。

アクティブ型は調査や分析に人件費がかかるので、インデックス型より手数料が高いにも関わらず長期的にインデックス型の方が高い成績を残しています。

ロボアドバイザーでは、長期的に安定的にリターンが望める各資産のインデックスを組み合わせて資産ポートフォリオを構築しているのです。

ETF(Exchange Traded Fund)は上場されている投資信託です。

上場している株式市場が開場している時間であれば、いつでもETFは売買することができます。

一方、通常の投資信託は1日に1回しか取引を行うことができないので、売買したい時に取引を行うことが出来ないのです。

THEOやWealthNaviが組み入れているETFは手数料率が0.1%程度の非常に割安な米国の人気を博しているETFを組み入れています。

マネリテ編集部の一押しであるVTIも構成銘柄に含まれており、最先端の理論を最高品質の金融商品で実践しているのです。

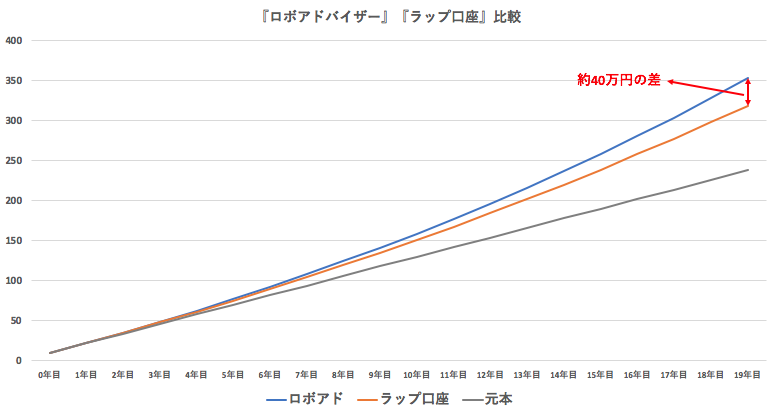

運用コストが低い

ロボアドバイザーとは?の項目で触れましたが、従来人間のプロが提案していたラップ口座の年間手数料がトータル2%-3%でした。

しかし、ロボアドバイザーではロボットが提案から運用を行うため人件費が最小化され運用している商品の手数料込みで1%程度となっています。

1%の差は長期間になればなるほど大きな差をもたらします。

以下の簡単な例を用いて説明します。

初期投資額:10万円

毎月積立学:1万円

平均運用利回り(年率):5%

ロボアドバイザー手数料(年率):1%

ラップ口座手数料(年率):2%

20年後の結果としては、1%手数料が違うだけで約40万円の差が発生するという結果になりました。

元本:250万円

ラップ口座:340.5万円

ロボアドバイザー:379.2万円

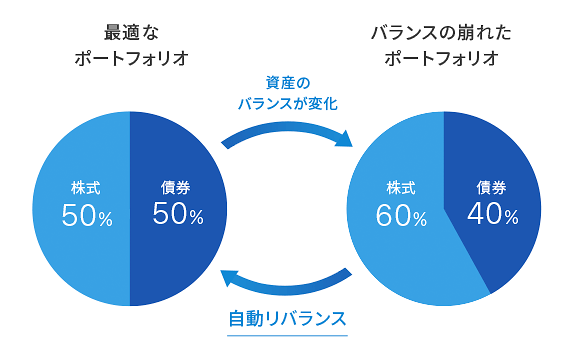

リバランス機能が付いている

ポートフォリオを組成したとしても、一定期間が経過すると其々の資産価格が変化してバランスが崩れます。

この崩れたバランスを組み直すことをリバランスと言います。

リバランスによって価格が上昇して割高気味になっている資産の利益を確定すると同時に、相対的に価格が下落して割安になっている資産を購入することができるのです。

リバランスを行なった場合と行わない場合では将来的に大きなリターンの差がでることがわかっています。

個人で運用するとリバランスを行うのに手間がかかりますし、雑念なく遂行することは困難となります。

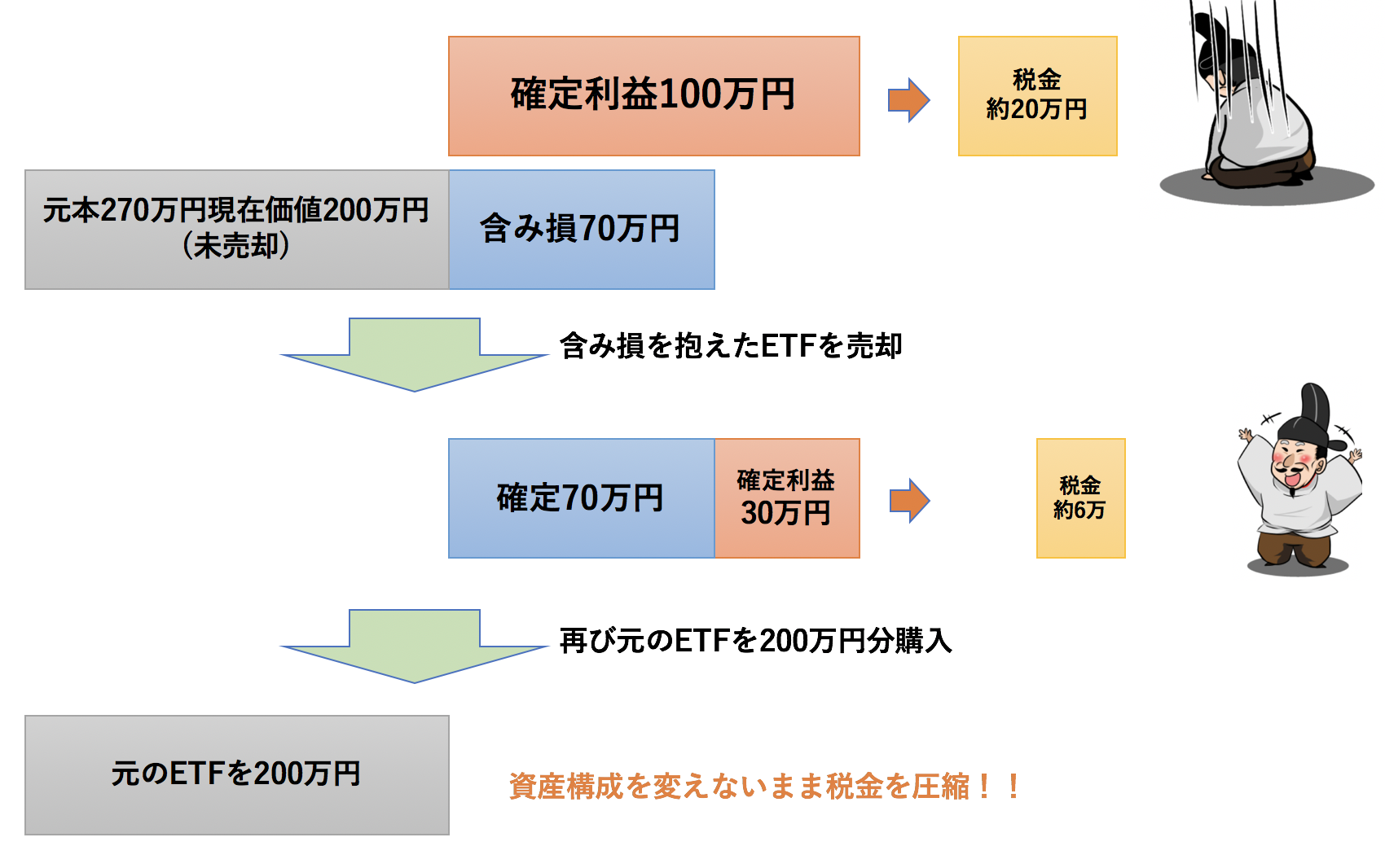

THEOと並びロボアド業界を索引しているWealthNaviでは税金支払い額を削減するDeTax機能が付いています。

通常利益を確定した場合、確定利益に対して約20%(20.315%)の税金が発生します。

WealthNaviでは確定利益に対して現在含み損の運用商品の損失を確定させることによって税金の支払いを先延ばしする機能を備えています。

例えば100万円の利益に対して、現在元本270万円に対して70万円分の含み損を抱えている投信があったとします。

一旦70万円の損失を確定して確定利益を30万円まで圧縮します。

すると本来100万円の約20%である約20万円支払う必要があった税金を、30万円に対する約20%の6万円まで圧縮することが出来ます。

最後に元々の評価額200万円分を購入することでポートフォリオの構成を変えることなく今期の税金支払い分を極小化することができるのです。

損失下落機能がついている(THEO)

THEOでは過去のデータを元にAIが今後価格が下落しそうであると判断する局面においてはポートフォリオを保守的に自動で変更する機能が付いています。

市場が上昇する局面で最も勢いよく上昇するのは株式ですが、反対に市場下落する局面で最も下落するのも株式です。

THEOでは過去の値動きやファンダメンタルのデータを元に下落する可能性が高いとAIが判断した場合は株式のポーションを減らす組み替えを行い、

損失を最小限に抑えるための策を自動で打ってくれるというメリットがあります。

【THEO公式ページ】 https://theo.blue![]()

(目次に戻る)

ロボアドバイザーのデメリット

それではロボアドバイザーのデメリットについても紐解いていきましょう。

株式投資のような高いリターンは狙えない

ロボアドバイザーは株式投資だけでなく債券やREIT、ロボアドによっては金や原油などの資産に分散します。

資本主義が始まって以来長期的なリターンは常に株式投資のリターンが最大となっています。

株式投資だけ行う場合に比べて、長期でみるとリターンが低くなる傾向があることは否めません。

自分で資産運用の経験が積めない

ロボアドは資産分配から運用・管理まで一元で行なってくれます。

確かに自分で資産運用を行わなくてもよいので楽ですが、自身の資産運用のノウハウをつけることは難しいです。

ただ、ロボアドの組み入れ比率の変化を注視することで学びとることは多分にあります。

どのような局面で株式投資が有効で、どのような局面で債券投資が有効かを見極める目を養うことが出来ます。

料理の世界のように『習うのではなく盗め』ということなのです。

安いとはいえ自分で運用するよりは手数料が発生する

インデックス型の投資信託やETFの手数料は非常に安く0.1%未満のものから高くても0.5%程度のものが殆どとなっています。

一方、ロボアドバイザーを利用することで手数料は1%程度発生してしまいます。

ポートフォリオの構築と運用更にリバランス等の管理を行ってもらうので付加価値はあるのでが0.5%程の手数料の追加負担となってしまいます。

しかし、自分で運用を行う自身がない特に初心者からしたら最新の理論に基づき、最新のマーケット環境からポートフォリオを考えてくれるので、十分の手数料分の価値はあると思います。

(目次に戻る)

マネリテ編集部としては今まで主要なロボアドバイザーについて分析してきました。

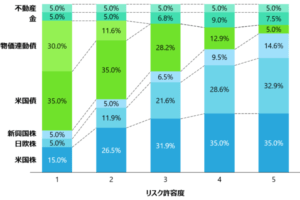

マネリテ編集部としておすすめなのは運用手法、構成ETF、DeTAX機能が優れている『ウェルスナビ』です。

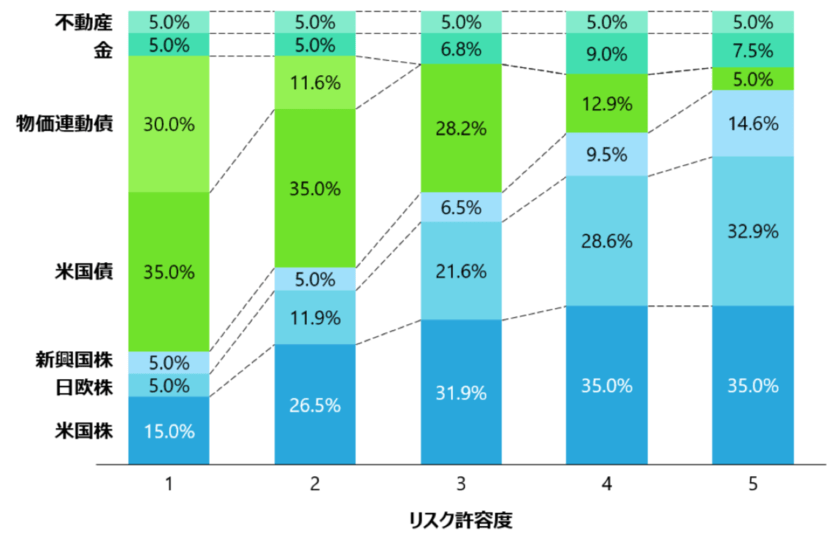

【運用手法】

ポートフォリオ理論は同じリターンで最も低いリスクで運用できるポートフォリオで運用する手法です。

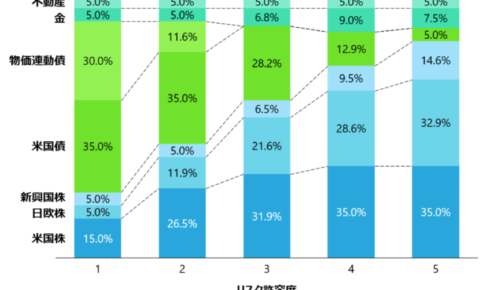

【組み入れ商品】

組み入れ商品は高品質低コストの米ドル建のETFで構成されています。

各資産については高品質の本場米国の以下のETFを組み合わせて組成しています。

| ETF | |

| 米国株 | VTI |

| 日欧株 | VEA |

| 新興国株 | VWO |

| 米国債券 | AGG |

| 物価連動債 | TIP |

| 金 | GLD |

| 不動産 | IYR |

【リバランス機能】

先ほどもお伝えした通りリバランスはリターンの源泉です。

ウェルスナビは基本的には半年に1回、又は5%以上の乖離が生じた場合はその都度リバランスを行なってくれます。

【DeTAX機能】

利益が出ているETFを利益確定した場合に、損失を抱えたETFも損切りを行い税金支払い額を低減させてくれます。

詳しくは『【ウェルスナビ】WealthNaviの各リスク許容度毎の運用実績をデータから紐解く!』でまとめています。

公式ページは以下となっています。

(目次に戻る)

まとめ

ロボアドバイザーはAIによる自動運用で初心者に資産運用を身近なものにしているとして市場規模が拡大しています。

ロボアドバイザーはAIが世界最先端の理論を駆使して最適な資産配分を計算して自動で運用を行ってくれるというのが最大のメリットです。

個人でも富裕層と同じ運用ができるようになったという点でロボアドバイザーの台頭は大きな意味を持っています。

マネリテ編集部としておすすめなのは運用手法、構成ETF、DeTAX機能が優れている『ウェルスナビ』です。

以上、【ロボアドバイザーとは?】評判の『ロボアド』のメリット・デメリットを含めて特徴を徹底解説!…でした。