アルファベット(Alphabet Inc.)は、2015年にGoogle Inc.(現Google LLC)及びそのグループ企業の持株会社として設立されました。

再編の過程でGoogle創業者のラリー・ペイジはアルファベットのCEOに就任し、代わりにサンダー・ピチャイがGoogleのCEOに就任しました。

同社は検索エンジンで有名ですが実は検索エンジン以外にも様々なサービスを提供しています。

最大の強みは、利用者が10億人を超えるサービスを複数保有していることです。

【アルファベットの提供するサービス】

- 検索エンジンのGoogle

- スマートフォン端末のOSであるアンドロイド

- 動画配信サービスのYouTube

- メールサービスを提供するGmail

- コンテンツ配信サービスであるGoogle Play

- WebブラウザのChrome

- マップサービスであるGoogle Map

上記のいずれのサービスも皆さんの身近にあるものばかりではないでしょうか?

中でも検索エンジンであるGoogleの世界シェアは約80%と圧倒的です。

■ 投資判断基準:短中期的に「売り」

▷ グーグルクラウドが急成長中も依然として広告収入が8割を超えるポーション

▷ コロナの長期化で企業の広告費拠出が絞られれば収益に大きな打撃を受ける

▷ 懸念される減益となった場合1000ドル近辺まで下落が見込まれる(2020年5月4日時点$1317)

■ 指標関連:

▷ PERは23倍〜30倍で安定も直近は下落傾向で割安度が増しているが不透明性の増大が理由として考えられる

▷ 将来の成長に投資しているため配当は出していないため配当利回りは0%。

■ 業績見通し:

▷景気後退局面において広告収入の減少による現役も覚悟する必要がある。

▷中長期的にはグーグルクラウドの成長が期待できる

Contents

アルファベットの収益の大半は広告収入!Google Cloudの今後に期待

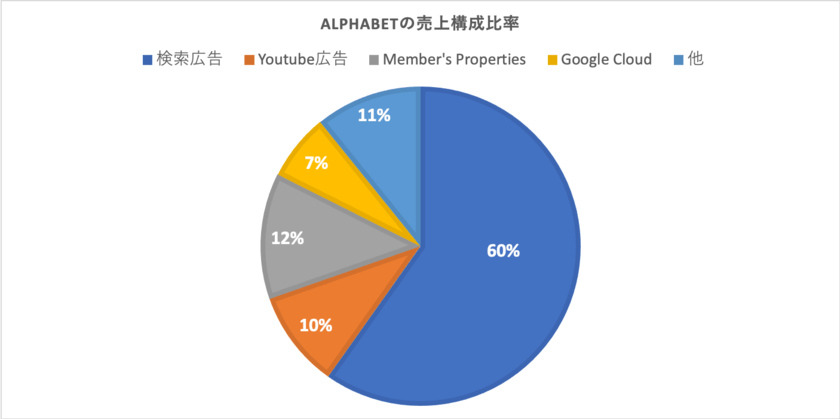

下図はアルファベットの売り上げ構成比率ですが、売上の8割がGoogleの広告収入であることがわかります。

検索広告、Youtube、Adsense収入であるMember’s Propertiesの合計82%が広告収入となります。

参照:Alphabet IR

というのも、景気が減速した際に宣伝広告費は真っ先に削減の対象となるためです。

世界的に景気の減速が始まった場合、同社の高収益にも陰りが生じる懸念があります。

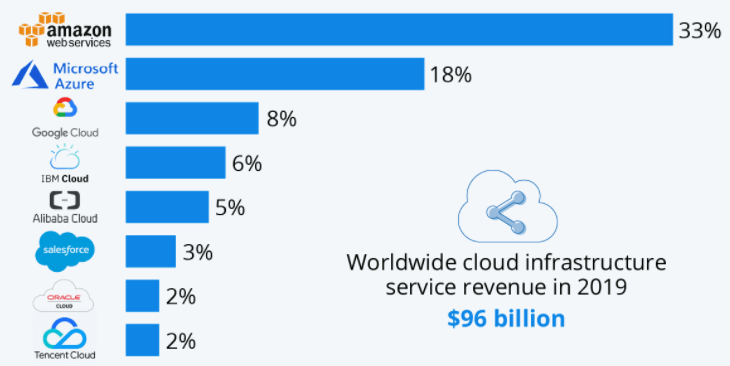

Google Cloudはクラウドインフラストラクチャーの分野でアマゾンのAWS、マイクロソフトのAzureを猛追する第三勢力として名乗りをあげています。

参照:Statista

追ってお伝えしますが、Google Cloudは前年同期比で50%の売上高の伸びを記録しています。

市場自体が堅調に伸びているとはいえ、AWSやAZURE以上の伸びとなっており勢いはNo.1といっても過言ではないでしょう。

参照:総務省

同社は年間設備投資額のうち約30%を新規事業に投資し新たな収益源の確保を急いでいます。

まだまだ道半ばではありますが、同社のデータ分析力と膨大な情報を活用すれば更なる発展が期待できるかもしれません。

決算に裏打ちされる圧倒的な成長率

それでは、アルファベットの業績と最新の決算情報について確認していきたいと思います。

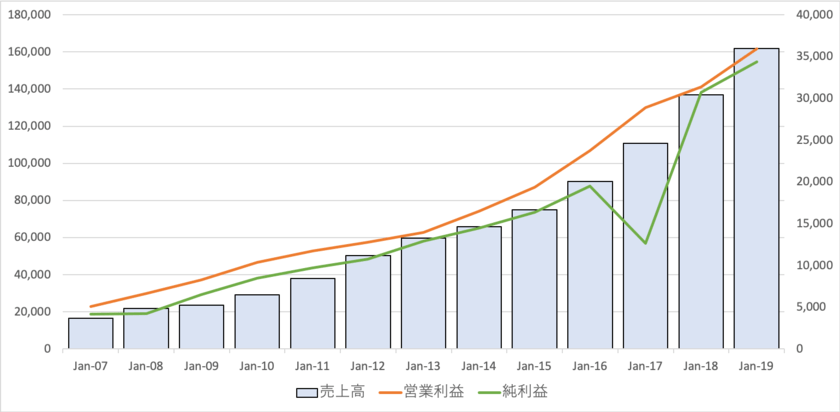

まずは2019年末までの「売上高」「営業利益」「純利益」の推移は以下となります。

| 決算期(100万ドル) | 売上高 | 営業利益 | 純利益 |

| 2007/12 | 16,594 | 5,084 | 4,204 |

| 2008/12 | 21,796 | 6,632 | 4,227 |

| 2009/12 | 23,651 | 8,312 | 6,520 |

| 2010/12 | 29,321 | 10,381 | 8,505 |

| 2011/12 | 37,905 | 11,742 | 9,737 |

| 2012/12 | 50,175 | 12,760 | 10,737 |

| 2013/12 | 59,825 | 13,966 | 12,920 |

| 2014/12 | 66,001 | 16,496 | 14,444 |

| 2015/12 | 74,989 | 19,360 | 16,348 |

| 2016/12 | 90,272 | 23,716 | 19,478 |

| 2017/12 | 110,855 | 28,882 | 12,662 |

| 2018/12 | 136,819 | 31,392 | 30,736 |

| 2019/12 | 161,857 | 35,928 | 34,343 |

過去5年の業績ですが、2017年12月期に当期利益が前年比マイナスとなったものの概ね順調に成長し続けています。

何よりこの業績の規模で、高い成長率を維持していることが驚異的です。

検索エンジン大手のヤフーが広告事業から撤退したため、現状検索エンジンに関しては敵なしの状況となっています。

検索広告以外の事業がどれだけ伸びてくるかで、今後の成長が左右されると言えるでしょう。

アルファベットの2020年1月-3月期の最新決算情報

以下はWall Street Journalの記述です。

米グーグルの最新決算は、このインターネットの巨人の前途に何が待ち構えているかを垣間見せてくれる。決して輝かしい展望とはいえない。

親会社のアルファベットが28日発表した1-3月期(第1四半期)決算は、総売上高が前年同期比13%増の412億ドルと、この5年近くで最低の増収率となった。広告事業の売上高は10%増の338億ドルで、同社の中核事業の増収率としては少なくとも2010年以来の低さとなった。アルファベットは同日、広告事業が1-3月期の最後の数週間に「大きな影響」を受けたと説明した。

最近になって市場予想が引き下げられていたとはいえ、アルファベットの売上高は予想を上回り、株価は決算発表を受けて7%上昇した。だが投資家は、同社の前途に待ち受ける「苦痛」を過小評価しているかもしれない。

グーグルの巨大なオンライン広告事業は、旅行や小規模ビジネスなどの市場から大きな影響を受ける。新型コロナウイルスのパンデミック(世界的大流行)にひどい打撃を受けている分野だ。ピボタル・リサーチ・グループのマイケル・レビン氏は、グーグル広告事業の顧客基盤の半数、あるいはそれ以上が中小企業であり、旅行業界は同社にとって最大の顧客だとみている。同業界が完全に回復するのに何年もかからないのであれば、それは「驚き」だと話す。

それ故、レビン氏のほか、ファクトセットが調査した少なくとも8人以上のアナリストは、アルファベットの20年12月期の総売上高が通期で初めて減少すると予想している。現時点でのコンセンサス予想は5%増の約1703億ドルだが、これでも増収率は過去最低となる。程度の差こそあれ、アナリストの間では、今年がグーグルにとって最も試練の年となり、新型コロナによる影響の全容はまだ完全には理解されていないということで見方は一致しているようだ。

2019年1Qは広告収入は前年同期比で15%上昇しましたが、2020年1Qは広告収入は前年同期比で10%上昇に止まりました。

コロナの影響が深刻となった3月に大きな影響を受けたということは、ダイレクトに影響を受ける2Qには甚大な影響があるでしょう。

コロナ騒乱が長引けば長引くほど広告収入を直撃することが見込まれます。

実際、Alphabet事態もIRの中で赤字の通り懸念を述べています。

今回の決算は予想されていたよりは良好であったが、今後の見通しは不透明であるとしています。

また2019年12末に立てた予想と異なる結果を招く可能性があると伝えています。

This press release may contain forward-looking statements that involve risks and uncertainties. Actual results may differ materially from the results predicted, and reported results should not be considered as an indication of future performance. The potential risks and uncertainties that could cause actual results to differ from the results predicted include, among others, those risks and uncertainties included under the captions “Risk Factors” and “Management’s Discussion and Analysis of Financial Condition and Results of Operations” in our Annual Report on Form 10-K for the year ended December 31, 2019,

参照:Alphabet

その他のアルファベットの懸念事項

近年、アルファベットを含む米国巨大IT企業の台頭により、個人情報保護の潮流や独占禁止法適用などのカウンターアクションが発生しています。

例えば、欧州委員会は、検索結果の表示の際、自社の商品比較サービスを優先させたとの疑義により、

同社に対して約3500億円相当の制裁金を科しました。

加えて、EU一般データ保護規則にて個人情報保護も強化されました。

これは膨大な個人情報が蓄積されているアルファベット、アマゾン、フェイスブック等を狙い撃ちにする政策であると解釈されています。

フェイスブックの情報流出問題等も相まって、個人情報保護を求める世論は世界的に強まってきています。

今後は、その対策のためのコストがかさみ、利益率の低下が懸念されています。

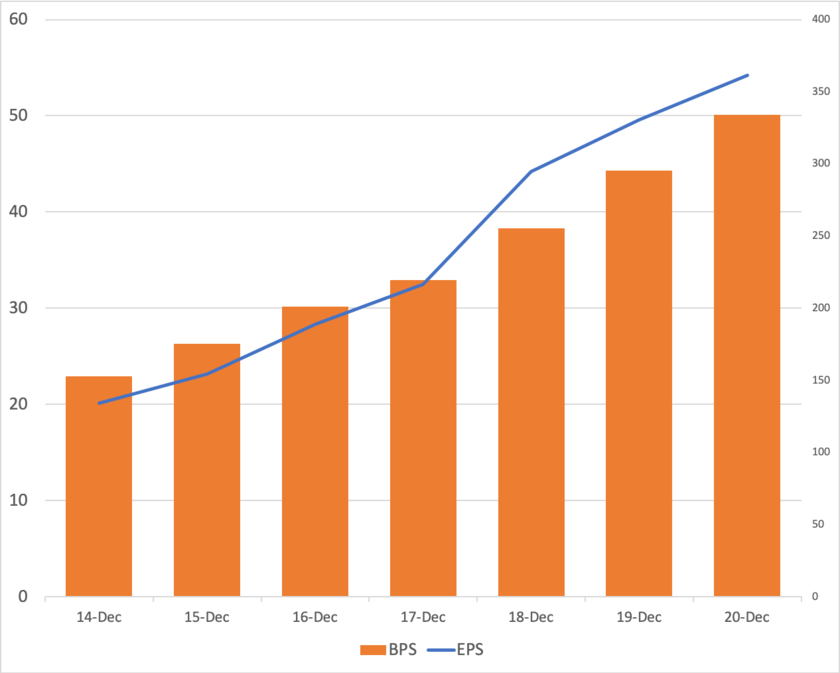

堅調なアルファベットのEPSとBPS

アルファベットの1株あたりの純利益(EPS)と純資産(BPS)の推移をみてみましょう。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | Dec-20 | |

| EPS | 20.15 | 23.12 | 28.32 | 32.45 | 44.22 | 49.59 | 54.17 |

| BPS | 152.7 | 175.07 | 201.12 | 219.5 | 255.38 | 295.45 | 334.17 |

図示すると以下のようになります。

EPS及びBPSともにアルファベットの成長に連動する形で右肩上がりとなっています。

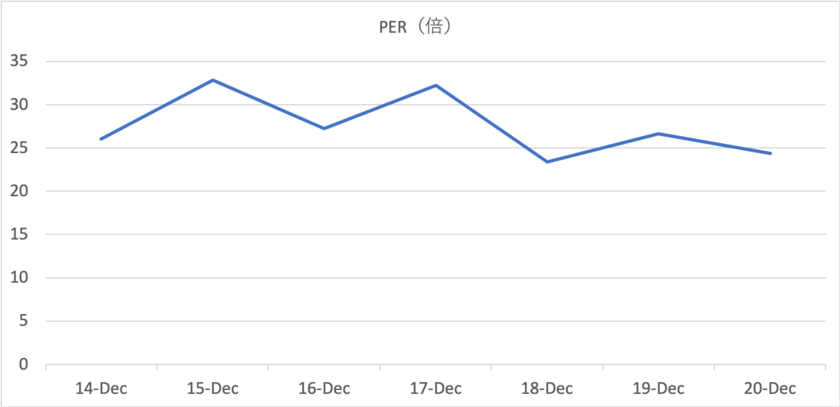

PERは安定していたが最近は若干割安水準

株価は『EPS × PER』で表されます。

EPSは堅調であることを確認してきましたがPERはどうでしょうか。

| Sep-14 | Sep-15 | Sep-16 | Sep-17 | Sep-18 | Sep-19 | Dec-12 | |

| PER(倍) | 26.05 | 32.83 | 27.25 | 32.24 | 23.42 | 26.63 | 24.37 |

平均するとPERは、この5年間28程度で安定しています。

直近は24倍台まで下落しています。

EPSが増加しているにも関わらず、株価が停滞していることで割安度が高まっているということができます。

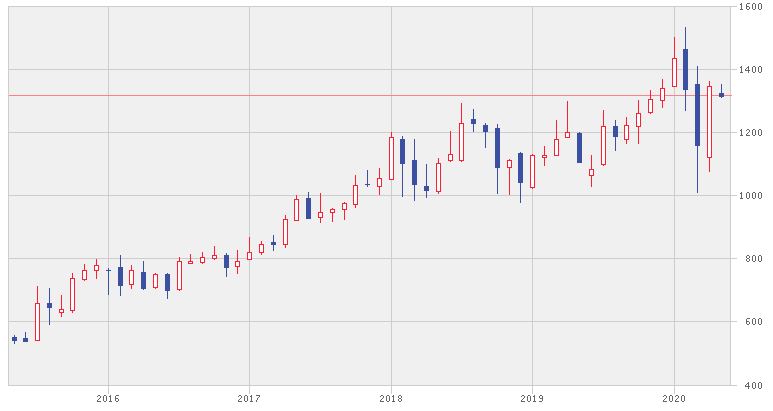

アルファベットの課題と将来は?

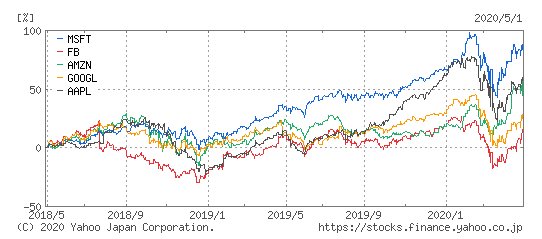

以下はアルファベットの直近5年間の株価水準ですが、アルファベットの株価は直近5年間で2倍以上に成長しています。

しかしながら、2018年から2020年4月現在までの株価レンジは約$1000-$1400とボックス相場となっています。

【株価停滞の理由】

- 広告収入以外の新たな収益源の確保

- EUを中心とした個人情報保護圧力等の現状のビジネスモデルにおけるリスク要因

- コロナショックによる企業の広告費の削減が懸念

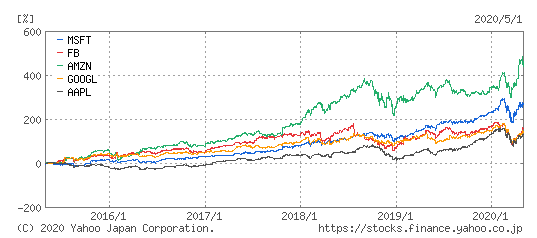

結果的に他のGAFAM株と比較して軟調な株価推移となっています。

過去5年の株価の比較は以下です。

青:マイクロソフト

赤:フェイスブック

緑:アマゾン

黄:グーグル(アルファベット)

紫:アップル

アマゾンやマイクロソフトに比べると負け組の様相を呈していますね。

過去2年でみるとフェイスブックの次に低い成績になってしまっています。

アルファベットの株価をEPSの成長から予測する

先ほども申し上げた通り株価は『EPS×PER』で算出されます。

もう一度EPSの推移に戻ります。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | Dec-20 | |

| EPS | 20.15 | 23.12 | 28.32 | 32.45 | 44.22 | 49.59 | 54.17 |

アマゾンやマイクロソフトでは一定の成長率を見込むこともできる状況なので数年後まで見通しました。

しかし、グーグルの場合は広告が殆どの収益源であり、コロナの長期化によって企業が広告を削減する可能性が十分に考えられます。

2019年12末のEPSをベースにそれぞれのケースを予想します。

楽観的シナリオ:54.17ドルに増加

中立的シナリオ:49.59ドルで不変

悲観的シナリオ:45ドルまで減少

さらにPER水準を過去5年平均の28倍と現在の最低水準の23.5倍の場合に分けて株価を予想します。

| シナリオ | 楽観的シナリオ EPS=54.17 | 中立的シナリオ EPS=49.59 | 悲観的シナリオ EPS=45 | |||

| PER | 23.5 | 28 | 23.5 | 28 | 23.5 | 28 |

| 2020年末 | 1272.99 | 1516.76 | 1165.36 | 1388.52 | 1057.5 | 1260.00 |

まとめ

■ 投資判断基準:短中期的に「売り」

▷ グーグルクラウドが急成長中も依然として広告収入が8割を超えるポーション

▷ コロナの長期化で企業の広告費拠出が絞られれば収益に大きな打撃を受ける

▷ 懸念される減益となった場合1000ドル近辺まで下落が見込まれる(2020年5月4日時点$1317)

■ 指標関連:

▷ PERは23倍〜30倍で安定も直近は下落傾向で割安度が増しているが不透明性の増大が理由として考えられる

▷ 将来の成長に投資しているため配当は出していないため配当利回りは0%。

■ 業績見通し:

▷景気後退局面において広告収入の減少による現役も覚悟する必要がある。

▷中長期的にはグーグルクラウドの成長が期待できる

以上、【GOOGL】Google(グーグル)を運営するアルファベット(Alphabet)の今後の株価推移を予想する!…でした。