老後に向けた資産運用の話題の中で、最近「iDeCo」(=イデコ)という言葉をよく耳にするようになりました。

「そもそもどんな金融商品なのか?」

「NISAとは何が違うのか?」

サラリーマンの方が積極的に活用している金融商品として、徐々にiDeCoは知名度を高めています。

今回はそのiDeCoとはどのようなものなのか、解説をしていきたいと思います。

◼︎ 今回のポイント:

- iDeCoの制度概要

- iDeCoのメリット

- 落とし穴の多いiDeCoのデメリット

目次

Contents

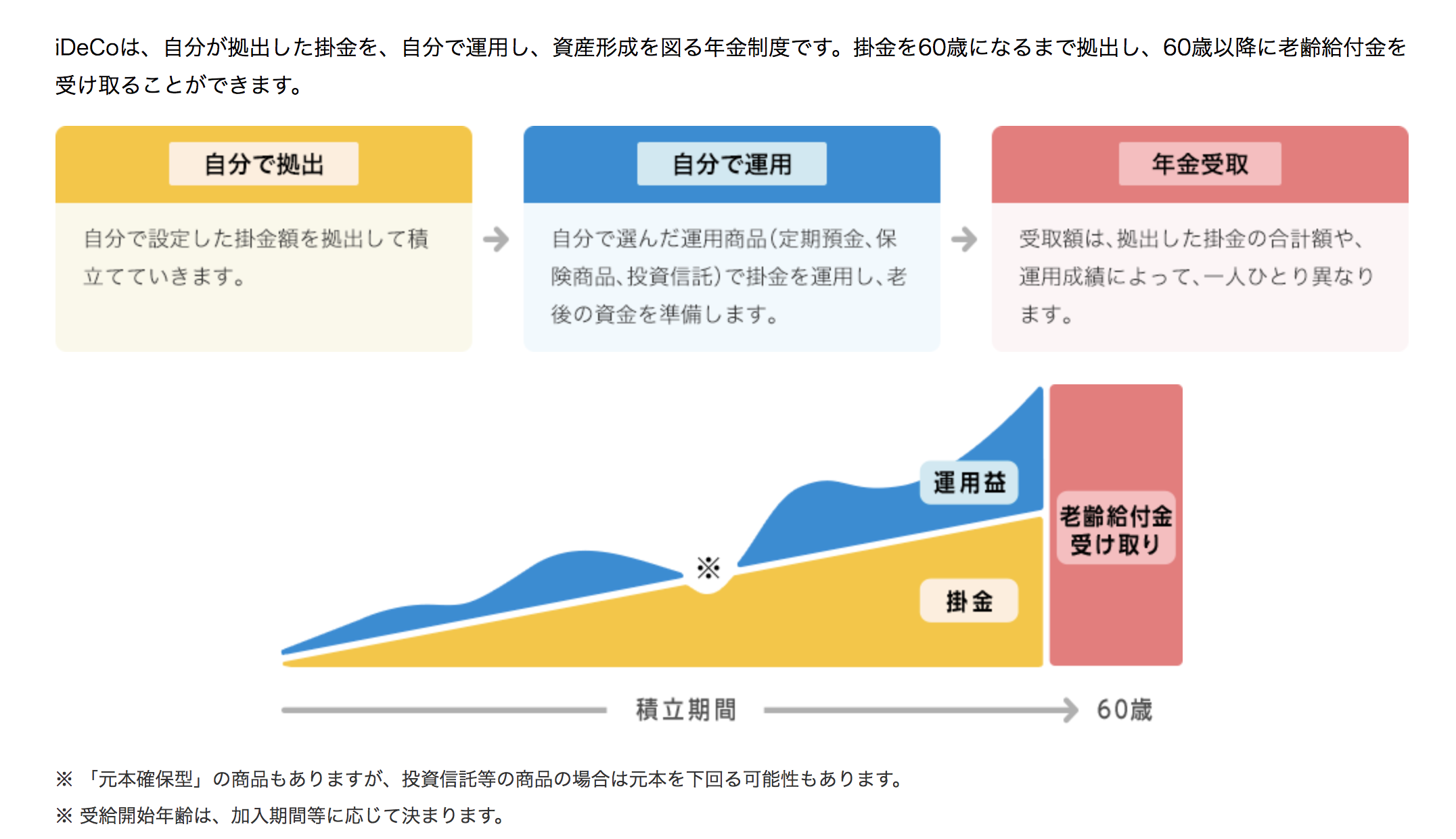

iDeCo(個人型確定拠出年金制度)の概要とは?

iDeCoは個人が自助努力で作る年金

iDeCOという言葉だけ聞くとちんぷんかんぷんですが、これは以下の言葉を省略されたものです。

- i-ndividual-type

- De-fined

- Co-ntribution

最後にpension planがついてこれは「個人型確定拠出年金制度」を英訳しただけです。

読みにくい、且つ長いので呼び名をつけたと想像します。

(引用:厚生労働省「idecoってなに?」)

iDeCoとは簡単に言えば「自分で年金を作る」ことです。

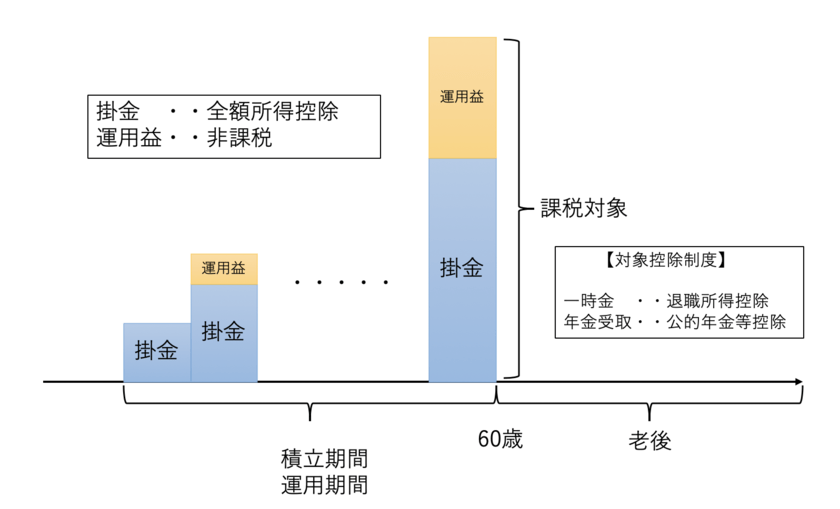

毎月一定の金額の積み立てをして(掛金を拠出)、定期預金・保険・投資信託といった金融商品で「自ら運用」して60歳以降に年金または一時金で受け取ります。

会社によっては確定拠出年金をされている方もいますよね。

新卒入社と同時に会社から確定拠出年金の説明を聞き、入社時から定期預金の運用にした会社員もいます。

企業が給与から拠出分を差し引き、積み立てていく。

最低積立額は月々5000円から1000円刻みで積み立て可能となります。

「今から老後に向けて貯金を増やしたい」という方向けとなる金融商品ですね。

iDeCoは確定拠出年金法に守られている

中には結局最後に国に召し上げられるのではないか?

と不安に思われている方もいらっしゃると思います。

しかし、iDeCoは確定拠出年金法の下で「受給権」が保証されています。

iDeCoの積立限度額

積立上限は、例えば一般的な公務員は最大年間14万4千円となります。

またサラリーマンはケースによって様々ですが、最低月1.2万円、最大月2.3万円の積立が可能となります。

(引用:厚生労働省「イデコってなに?」)

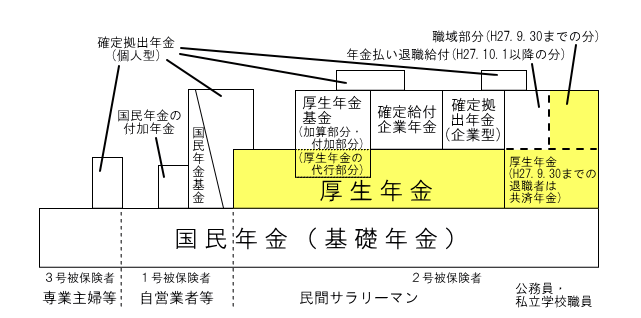

一方、既に基礎年金と厚生年金と確定給付年金の、三階建のサラリーマンや公務員は月額1.2万円しか積み立てることはできません。

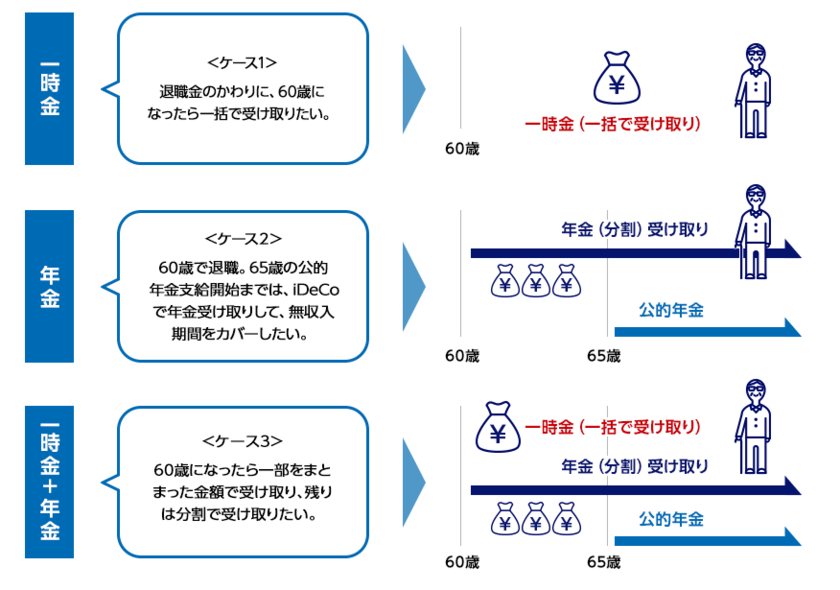

iDeCoの老後の受け取り方法は3パターン

◾️ 一時金:

退職金の代わりに60歳以降に70歳までに一括で受け取る

◾️ 年金 :

60歳以降に分割で受け取り

◾️ 併用 :

一部を一時金で拠出して、残りを年金として分割で受け取り

(引用:みずほ銀行)

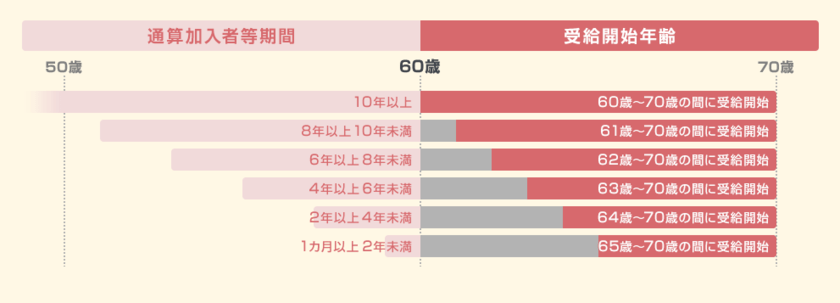

原則70歳までに一時期又は年金での給付を開始しない場合は70歳時に一時金の給付となります。

また、年金の受取期間については5年以上、20年以下の期間から1年刻みで選択することができます。

尚、積立は60歳までしかできませんが70歳まで運用継続可能です。(現在は65歳までの積立継続が検討されています)

参照:楽天証券

いずれにせよ、iDeCoは積立を開始すると60歳になるまで引き出すことができないことを認識しておきましょう。

(目次に戻る)

iDeCoを利用するメリット

運用期間中の運用益が非課税

iDeCoのメリットは以下に節税効果があることです。

投信運用に係る利益が非課税になるのはNISAや積立NISAの場合と共通しています。

つまり、例えば保有している投信が100万円から120万円に値上がりした場合。

通常は利益の20万円分に対して20.315%の税金つまり40,700円が徴収されます。

しかし、NISA、つみたてNISA、iDeCoでは課税されません。

また配当金(利息)も同じです。

5万円の配当を受け取った場合、通常の証券口座では20.315%の10,157円が発生します。

しかし、同じくNISA、つみたてNISA、iDeCoでは課税がなされません。

iDeCo特有の優遇制度!掛け金は全額所得控除

加えて「所得税」と「住民税」もiDeCoは「掛け金の分」、非課税になることが最大のメリットと言えます。

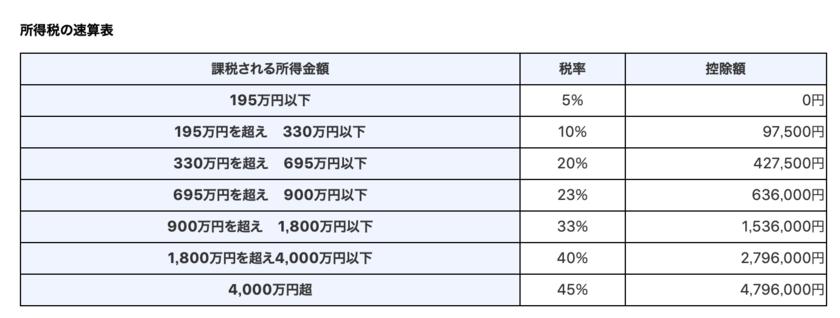

単純に考えると、400万円の課税所得の場合支払う所得税は以下の通りとなります。※課税所得は所得から所得控除を差し引いて算出されます。

所得税額 = 400万円 × 20% -427,500円 = 372,500円

しかし、毎月1万円、年間12万円をiDeCoで積立てると?

388万円(=400万円-12万円)に対してのみ課税されることになります。すると所得税は以下となります。

iDeCo拠出後 = 388万円 × 20% – 427,500 = 348,500円

税金は348,500円となり、2.4万円分(=372,500円-348,500万円)の支払い税金が減るということです。

課税所得が減少するということは、翌年支払う「住民税」も軽減されるということです。

給与収入の場合は住民税は以下の計算で算出されます。

住民税 = {給与収入 -給与所得控除 – 社会保険料控除 – 生命保険料控除 – 基礎控除}× 10%

参照:国税庁

◾️ 各控除:

- 給与所得控除:124万円

- 社会保険料控除と生命保険料控除の合計:約50万円

- 基礎控除:33万円

合計:207万円

すると住民税は19.3万円 (=(400万円 – 207万円)×10%)となります。

ここでiDeCoを月1万円つまり年間12万円積み立てると課税対象金額は400万円-控除207万円-iDeCo12万円 = 181万円となります。

ここに10%を掛け合わせて18.1万円となります。

(目次に戻る)

意外と知られていないiDeCo活用デメリット

次に、iDeCoを使うデメリットについてお伝えしていきます。

60歳までの資金拘束を受ける

最も有名なデメリットは「資金拘束期間の長さ」です。

iDeCoは60歳まで積み立て中止は可能であるものの、積立済みの金額は引き出せません。

それに対して「NISA」「積立NISA」は引き出し可能となります。

しかし「所得税」や「住民税」の所得控除ができないので、節税メリットは享受できません。

以下の5つの要件をすべて満たす場合は、60歳未満でも脱退一時金として資産を受け取ることができます。

<支給要件>

- 国民年金の第1号被保険者のうち、国民年金保険料の全額免除又は一部免除、もしくは納付猶予を受けている方

- 確定拠出年金の障害給付金の受給権者ではないこと

- 通算拠出期間が3年以下、又は個人別管理資産が25万円以下であること

- 最後に企業型確定拠出年金又は個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

- 企業型確定拠出年金の資格喪失時に脱退一時金を受給していないこと

(引用:iDeCo公式)

例外:障害を受けた場合と死亡時は給付を受けることができる

ただ、例外的にもらえる場合が二パターンあります。

1つは加入者が70歳になる前に高度障害者になった場合です。

◾️ 高度障害者とは?:

以下、いずれかを保持する方を指します。

- 障害基礎年金の年金証書等の所持者

- 身体障害者手帳(1級から3級)

- 療育手帳(重度のもの)

- 精神障害者保健福祉手帳(1級または2級)

(参照:野村證券)

もう一つの条件は悲しいことですが、本人が死亡してしまった場合です。

加入者が死亡した場合は、遺族が「一時金」として一括で受けとります。

遺族が受け取る場合、相続税の課税対象になっています。

〜コラム〜離婚や自己破産時のiDeCoの扱いは?

iDeCoは60歳まで取り崩すことが出来ないという強力な制約故に特異的な性質を持ちます。

まず、自己破産してもiDeCoは借金の見合いとして没収されることはありません。

なお、iDeCoの資産が60歳以降まで引き出すことができないのは前述のとおりであるが、破産してもとられないということも追記しておきたい。たとえ借金まみれになって自己破産しても、iDeCoの資産は借金のカタに持っていかれるようなことがないのだ。大げさな言い方をすれば合法的な財産隠しが可能な仕組みとなっている。

最初に紹介した確定拠出年金法でも離婚した場合の財産分与については規定されていませんでした。

現在も結局財産分与の対象となるかどうかはケースバイケースとなっています。

弁護士事務所の見解としてはiDeCoは年金分割の対象ではないとしています。

参照:多治見ききょう法律事務所

年金の中でも,国民年金,国民年金基金,厚生年金基金の上乗せ給付部分(付加部分・加算部分),確定給付企業年金,確定拠出年金(企業型)(「401k」,「企業型DC」),確定拠出年金(個人型)(「iDeCo」)は年金分割の対象とはなりません。

ケースバイケースじゃが特に妻側が専業主婦の場合は財産分与の対象となる可能性もあるぞ!

平成21年5月28日の名古屋高裁の判決を見ていこう。

夫:44歳(退職は16年後)

◾️ 夫側の主張:

- 会社の経営が悪化しており退職金の受け取りは不確実

- 妻と別居後に確定拠出年金に加入

◾️ 妻側の主張:

- 確定拠出年金についても分与されるべき

◾️ 裁判所判決:

- 受取の60歳までは長い期間があり不確実であり清算的財産分与の対象とはしない

- ただ、将来夫が確定拠出年金をうけとると不公平感が残る

- 居住マンションの貸借権を認める等、他の財産分与において確定拠出年金を考慮してバランスを考える

【重要】60歳以降の老齢給付金として受け取る時に課税される

実は意外と知られていないのですが、iDeCoには大きな弱点があります。

運用期間中は非課税なのですが、60歳以降に受け取る場合は課税対象になるのです。

もう一度、最初の項目で確認した受け取り手法を見ていきましょう。

参照:みずほ銀行

記事でもお伝えしていますが、得られる控除は大きく通常のケースに比べて非常に少ない税率で受け取りを行うことができます。

出口戦略について不安な方は以下を覗いてみてください。

◾️ 内容:

- iDeCoの積立終了後の受給方法とは?

- 一時金として受け取る場合の控除と税金の算出方法とは?

- 年金として受け取る場合の控除と税金の算出方法とは?

- 税金を加味した上で最も効率のよい受給方法とは?

- ライフプランや機会運用利益を加味した場合の戦略とは?

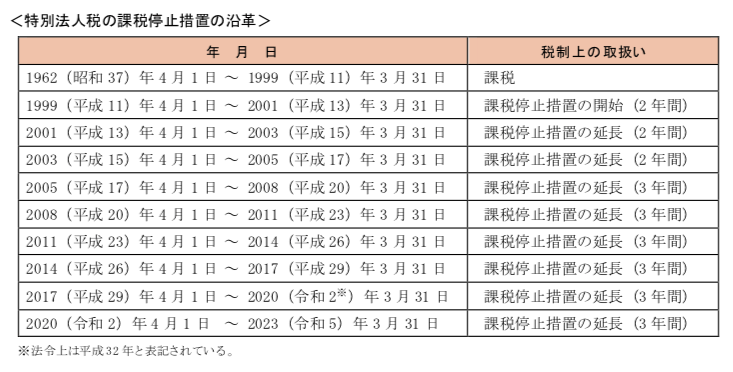

凍結中の特別法人税が解除される可能性がある

特別法人税(=退職年金等積立金に対する法人税)は1999年以降は課税が停止されています。

しかし、凍結が解除されてしまうと積立金(時価)に対して年率1.173%の課税(国税1%、地方税0.173%)となります。

(引用:第一生命)

先述の通り、iDeCoは60歳までは引き出せません。

仮に自分が現在30歳で50歳の時に特別法人税の凍結が解除されたら10年間毎年1.173%の課税を受け入れる他ないのです。

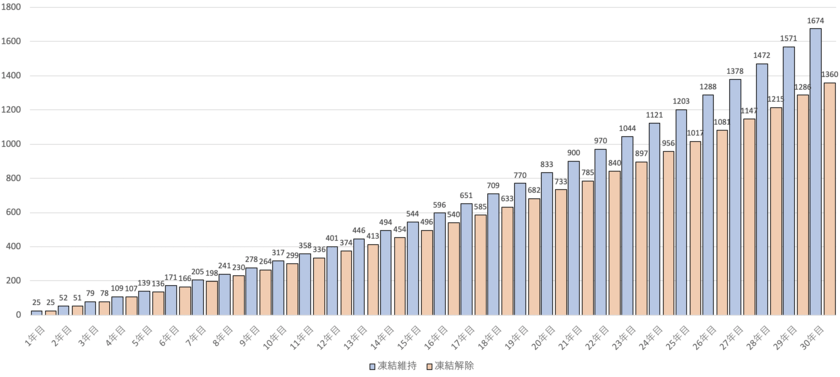

実際、毎月2万円ずつ積立を行い、年率5%で運用を行った場合を考えてみました。

特別法人税が凍結のままであれば1674万円になりますが、凍結が解除となると1360万円となるのです。

金融機関を変更するのが難しい

その他に、iDeCoは金融機関変更が難しい点も挙げられます。

最初に選んだ金融機関にない商品を選びたい時に、他の金融機関へ移管するにも手続きが煩雑であり、相応の費用も掛かります。

定期預金は途中解約となり、投資信託の売却手数料が発生します。

掛金を変更できるのは年一回で時間が掛かる

人生のフェーズによって掛金を変更した局面はあると思います。

iDeCoは掛金を変更することはできるのですが、年一回しか行うことはできません。

(目次に戻る)

〜コラム〜「NISA」や「つみたてNISA」の比較

さて、似た制度として「NISA」と「つみたてNISA」があります。

簡単に三者の違いをまとめたのが以下の表です。

| iDeCo | NISA | 積立NISA | |

| メリット | 普段払う税金まで安くできる 運用益付加税 | 運用益非課税 | 運用益非課税 |

| 流動性 | 原則60歳まで払い戻し不可 | いつでも売却可 | いつでも売却可 |

| 手間 | 自動積立 | 自分で購入/売却 | 自動積立 |

| 年間投資限度額 | 14万4000円~81万6000円 | 120万円 | 40万円 |

| 運用可能期間 | 原則60歳まで | 5年間 | 20年間 |

| 投資できる商品 | 一部投資信託・預金・保険 | 株・投資信託 | 一部投資信託 |

| 非課税対象 | 運用益・所得税・住民税 | 運用益のみ | 運用益のみ |

| 特記事項 | 途中解約不可(積立停止は可能) | 2028年分で終了予定 2024年からは新NISA つみたてNISAと併用不可 | 現行のNISAと併用不可 |

(引用:金融庁HP)

大きく異なる部分が、流動性と運用可能期間、非課税対象ですね。

iDeCoには投資できる商品に保険も含まれます。

やはり、非課税対象が広く、こちらが他の類似商品と比べてもメリットがあることがよくわかります。

起用する証券会社によって手数料は異なります。

取引開始時に2777円、月々手数料が最低でも167円掛かることは頭に入れておいた方が良いでしょう。

手数料の高い証券会社の中には、400円-500円が毎月徴収されます。

手数料が安い「ネット証券」を起用するのが賢い選択と言えるでしょう。

また証券会社によって取扱われている商品が異なります。

取扱商品の数・質ともに高い楽天証券・SBI証券についてまとめていますので参考にしてみてください。

(目次に戻る)

まとめ

iDeCoの概要とそのメリット、デメリットを解説してきました。

◾️ iDeCoの概要:

- iDeCoは個人で作る年金で運用によって将来受け取る金額が異なる

- 掛金拠出可能額は個々人の属性によって大きく異なる

- 死亡時や障害を得た場合を除き、原則60歳まで受け取れない

- 60歳以降「一時金」「年金受け取り」「併用」のどれかを選択して受け取る

- 受取方法は70歳までに確定しなければいけないが確定まで運用することは可能(積立は60歳まで)

◾️ iDeCoのメリット:

- 運用益が非課税となる(「NISA」や「つみたてNISA」と同じ)

- 掛金が所得控除となり所得税と住民税の節税効果がある

◾️ iDeCoのデメリット:

- 60歳までは基本的に引き出せない(資金拘束期間が長い)

- コラム:自己破産時も守られる。離婚の時はCase by Case

- 受取時は退職所得控除や公的年金控除はあるものの課税される

- 凍結されている年率1.173%の特別法人税が凍結解除される可能性が残されている

- 証券会社を変更するのが費用と労力の観点から難しい

- 掛金変更が年間1回しか行えない

iDeCoに特化したセミナーも存在しますので、そちらに参加してみるのも検討してみましょう。

以上、【iDeCoとは?】イデコ活用のメリット&デメリットとNISA・つみたてNISAとの違いを徹底比較。…の話題でした。