アベノミクスによって、日本銀行が行っている経済政策は「量的金融緩和政策」と呼ばれています。

いわゆる「日銀(黒田)バズーカ」と呼ばれている政策は、主にこの量的金融緩和のことです。

大幅な円安・株高をもたらしたことから「バズーカ」と称されています。

量的緩和の他に、質的金融緩和、長短金利操作がありますが、今回は、この量的緩和について詳しく解説していきます。

目次

量的緩和とは一体何か?

まずはじめに、量的緩和の内容、その仕組みについて確認していきましょう。

量的緩和の意味

量的緩和とは、日銀が市中に出回る通貨量を増やす政策を指します。

市中の通貨量を増やすことで、お金が有り余るようになり、お金の価値が下がっていきます。

お金の価値が下がると、今まで100円で買えていたものが200円払わないと買えなくなる等、物価高騰が生じてきます。

いわゆる「インフレーション」が発生するのです。

インフレが発生すると、市中のお金の流れが良くなり、経済が活性化していくというわけです。

量的緩和の最終目標は、「経済を安定的に成長させる」ことです。

日本銀行は、リーマンショックによって始まった日本の不景気を改善するべく、大胆な量的緩和政策に踏み切りました。

量的緩和のしくみ

さて、日銀はどうやって量的緩和政策を実施して、市中の通貨量をコントロールしているのでしょうか?

民間銀行は、それぞれ日本銀行に口座を保有しています。

その口座を通じて、日本銀行は民間銀行が保有している国債を買います。

また、反対に自らが保有している国債を売りつけたりしています。

日銀が民間銀行から国債を購入すると、民間銀行の口座には売却した国債分の紙幣が入ってくることになります。

民間銀行が保有する通貨量に余裕が生まれる為、その余剰分を融資に回しやすくなるのです。

民間銀行の利益は、融資によって得られる利子収入です。

日銀が国債を購入したそのお金で、民間銀行は積極的に主に民間企業や個人などに貸し付けようとします。

この結果、市中に出回るお金の量が増えていき、徐々に物価上昇が始まる訳です。

反対に、日本銀行が国債を民間銀行に売りつけた場合、民間銀行は保有している紙幣を日銀に差し出す必要があります。

すると、保有通貨量が減るため、融資に回す余裕がなくなってきます。

融資をできない分、企業や個人が銀行からお金を借りづらくなり、お金の流れが悪くなってきます。

すると、市中のお金の量は徐々に減っていき、今度は物価停滞が始まります。

日本銀行は、民間銀行を通じて市中の通貨量を調整していることがわかります。

これが量的緩和政策のしくみとなります。

(目次に戻る)

量的緩和は万能ではない?

量的緩和の仕組みを聞くと、量的緩和は物価をコントロールできる魔法に感じるかもしれません。

たしかに、理論上は、量的緩和政策によって、物価を調整することが可能です。

ただ、現実世界では机上の理論程はうまくいきません。

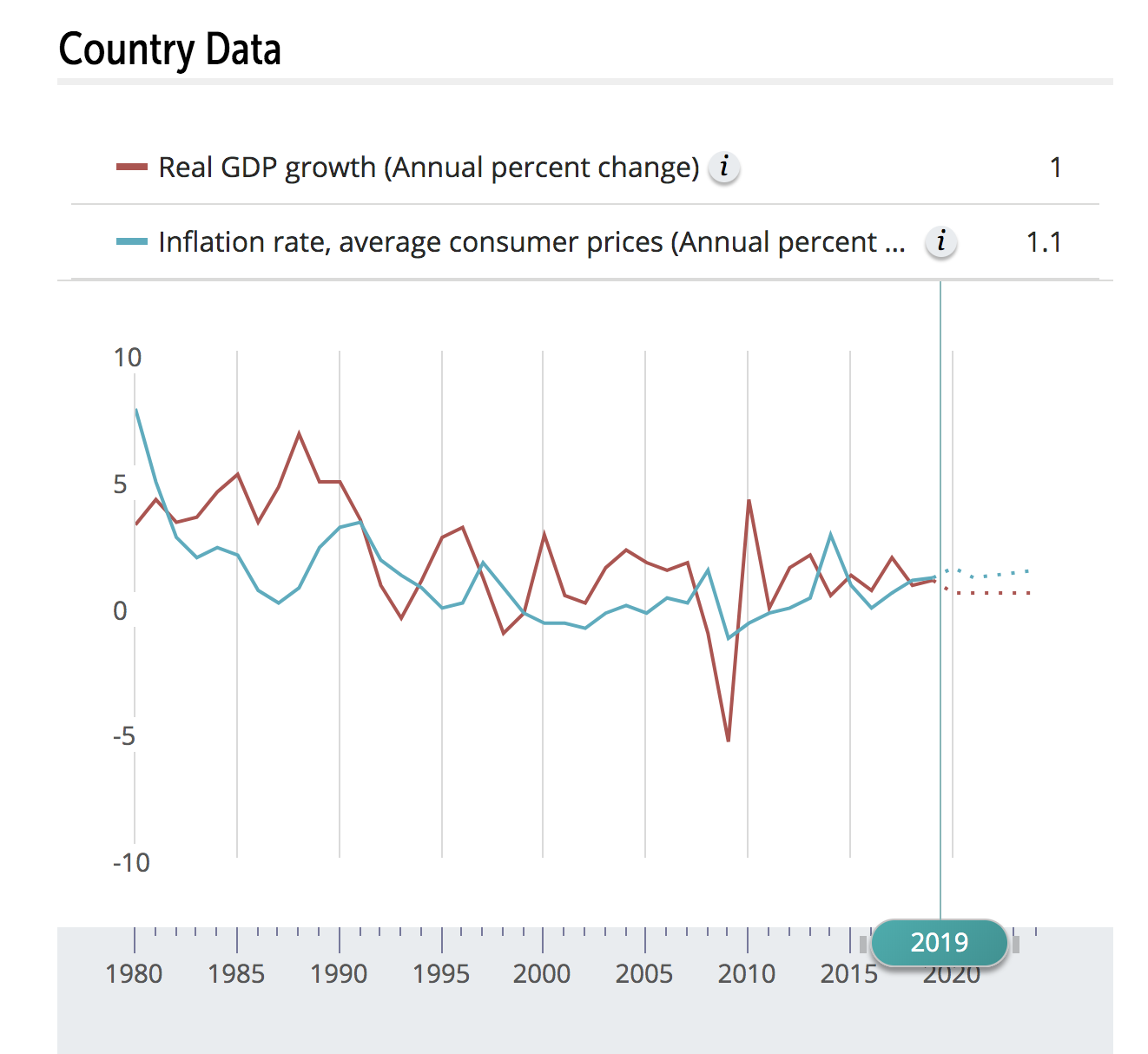

実際、日本銀行は2012年から大胆な量的緩和政策を続けています。

しかし、日本国内の物価上昇はそこまで急激には発生していません。

たしかに、多少値が上がった商品もありますが、全体感としては、物価高になったと言える状況ではありません。

なぜこのような状況が生じてしまうのかというと、実は「民間銀行からの融資」が思うように進んでいないからなのです。

日本は、バブル経済崩壊後から、約20年もの間、デフレの時代を過ごしてきました。

デフレでは、物価が下がる状態になりますので、すぐにお金を使うのではなく、将来の値下げを見越して「お金を貯金する」行動に移りやすくなります。

財布の紐が固くなり、中々モノを買おうとしなくなってしまったのです。

この傾向が、日本経済の停滞を助長してしまいます。

アベノミクスの量的緩和政策によって、民間銀行には大量のお金が集まりました。

ただ、そこから企業や個人が積極的に融資を申し込まず、お金の流れが民間銀行で止まってしまう状態になったのです。

こうなってしまっては、日銀の量的緩和の理論は成立しなくなります。

量的緩和では、「銀行の融資がスムーズに行われる」ことが前提となっているためです。

とはいえ、民間銀行としては余ったお金を何とか運用したいところです。

そこで、そのお金を株式市場などの金融市場に回していきました。

その結果、株の値上がりが始まり、株取引が活気を取り戻していきます。

この状態を見た投資家たちは、「日銀が量的緩和を行うと、株価が上がる」という傾向を発見します。

そして、その後も日銀が追加の量的緩和政策を発表するたびに、株価が反応を示すようになりました。

(目次に戻る)

結局、量的緩和は成功したのだろうか

日銀の量的緩和政策は、100%上手くいったかというと、Yesとは言えません。

本来の目的であった物価上昇は目標を達成できずに推移しています。

「日本の景気はだいぶ良くなった」と言っている人もいますが、日本のGDPを見る限りでは、まだ低成長のままで、バブル経済前の好景気状態に戻ったとは言えません。

株価の高騰、円安の進行により、一部の大手上場企業の業績が回復したため、それに釣られて全体の経済が良くなっているように見えます。

ただ、実際は日本はインフレにも突入できていない状態なのです。

この結果から、量的緩和政策だけでは物価上昇を導くことは厳しいということが証明されました。

もちろん、今後の日本で急激にインフレが進む可能性はゼロではありません。

とはいえ、2012年から2013年の最も日銀の量的緩和政策に勢いがあった時期に、インフレがそこまで進行しませんでした。

(引用:Japan and the IMF)

今後インフレが突発的に起こる可能性はあまり高くないでしょう。

結局のところ、企業や家計が消費行動に移らない限りは、景気は回復しないということです。

(目次に戻る)

量的緩和の今後は?

日銀は、これまでと同様、量的緩和を継続すると表明しています。

株式市場も、さすがに日銀の量的緩和発表に対して、これまでと同じように過敏な反応を示すことはなくなりました。

もはや、量的緩和を行うことが当然と思われてしまっています。

今後、2020年に日本は東京オリンピックを迎えます。

オリンピックの前は、建設業やサービス業において需要が生まれるため、景気が上向く傾向にあります。

現在、起こっている物価の高騰はこのオリンピック景気によるところが多いと考えられます。

問題は、オリンピックが終わった後です。

オリンピック後は、今まで発生した需要が無くなってくるため、景気が停滞する傾向にあります。

日本銀行は、オリンピック後も継続して量的緩和を行うのか否か、現時点では発表していません。

仮に量的緩和を続けたとして、オリンピック後に景気後退が深刻化した場合、量的緩和は意味をなさなかったということが示されてしまいます。

逆に、景気後退が深刻化せず、オリンピック前の成長率を維持したら、量的緩和の有用性が多少は証明されることになりますね。

(目次に戻る)

まとめ

日銀が行う量的緩和は、決して万能なものではありません。

実際、日本の物価上昇はそこまで進行していため、量的緩和の成果は限定的なものになっています。

加えて、民間銀行から企業、個人へのお金の流れが停滞しているため、思ったような効果をだせていない状態です。

企業、個人が「モノを買いたい」と思わせるような施策が、結局のところ必要になっているのです。

今後、日銀がどのように量的緩和を進めていくのか、注目したいところです。

以上、【量的緩和とは?】市場の通貨量コントロール!黒田バズーカ(国債買い入れ)で大幅な株高を実現?…の話題でした。

コメントを残す