「株価」が急降下する度に「リーマンショックの再来か」と口にする人が周りにはいないでしょうか?

「リーマンショック」は2008年9月15日。

米国の大手投資銀行「リーマン・ブラザーズ」が経営破綻したことで、世界規模の金融危機が連鎖的に発生した事象です。

そもそも「リーマンショック」という言葉は和製英語です。

アメリカ人に「You remember Lehman shock?」と聞いても通じません。

英語では「the financial crisis」と表現されます。

さて、リーマンショック発生までの大まかな流れは以下の通りです。

◾️リーマンショック発生までの大まかな流れ:

- 2004年→2006年:米国政策金利の低下⇨住宅バブルが活況

- 2006年→2008:サブプライム問題顕在化し住宅金融会社の倒産&証券会社保有の金融商品の含み損拡大

- 2008年〜:大手金融機関(投資銀行)/リーマン・ブラザーズ証券が破綻し連鎖的に世界大恐慌勃発、政策低金利時代突入!

リーマンショックが起きた2008年は、日本にとってどのような年だったのでしょうか?

エド・はるみの「グゥ〜!」が流行り、「アラフォー」という流行語大賞も生まれました。

小室哲哉さんが5億円詐欺事件で逮捕されたり、今は当たり前に使われていますが当時は「iPhone3G」が販売されたばかりの時代でした。(懐かしいですね)

リーマンショック直後の2008年9月15日。

ドルに対して日本円は1USD=104.8円。

同年12月17日には87.1円と円が暴騰しました(3ヶ月で17%の円高!)。

それでは、今回はそんな世界に「異常事態」を起こしたリーマンショックについて。

実際にどのような事象だったのか、具体的に解説をしていきたいと思います。

■ 過去の世界経済恐慌:

目次

Contents

- 1 リーマンショックとはいつ起きたのか?

- 2 リーマンショックは「日本」へどのような影響を及ぼしたのか?

- 3 リーマンショックは「ヨーロッパ」へどのような影響を及ぼしたのか?

- 4 〜コラム〜投資銀行とはどんな会社?

- 5 2004→2006年:米国政策金利の低下⇨住宅バブルが活況

- 6 〜コラム〜投資銀行はサブプライムローン債権を買い取って何をしていたの?

- 7 2006→2008年:サブプライム問題が顕在化&住宅金融会社の倒産・証券会社保有の金融商品の含み損拡大

- 8 〜コラム〜リーマンブラザーズってどんな会社?

- 9 2008年〜:大手金融機関(投資銀行)/リーマン・ブラザーズ証券が破綻し連鎖的に世界大恐慌勃発、政策低金利時代突入!

- 10 2020年〜歴史は繰り返す!?リーマンショックと同様の事態に発展する可能性

- 11 歴史は繰り返す!歴史から学ぶ重要性を再確認

- 12 まとめ(P.S.世界金融危機を題材にしたおすすめ映画)

リーマンショックとはいつ起きたのか?

2008年の9月15日。

当時、アメリカ米国第4位の投資銀行・リーマン・ブラザーズ(Lehman Brothers)が連邦破産法11条の適用を申請し、経営破綻を確定しました。

このリーマン・ブラザーズの経営破綻が世界経済に連鎖的に影響を及ぼしました。

この事象は日本で「リーマンショック」と呼ばれ、今でも株価暴落が起きると誰かが口にする呼び名です。

「リーマンショックは2008年に起きた」といえばそうなのですが、リーマンショックを引き起こした原因となる事象は2006年頃から徐々に表に出てきていました。

リーマンショック発生直後は、世界中が恐慌が来る!と考え、まずはNY株式市場(NYSE)が大暴落。

株式価値が下がった企業は資金繰りが一気に苦しくなり、経済活動を縮小しました。

当然、Lay off(=解雇)も進みます。

「NYダウ(ダウ平均株価)」は777ドルと史上最安値を記録。

アメリカの製造業の王様、ゼネラル・モーターズも経営不振から米国経済への不安は高まり続けました。

さて、リーマンショックは世界経済にどのような影響を及ぼしたのでしょうか?

(目次に戻る)

リーマンショックは「日本」へどのような影響を及ぼしたのか?

世界のプラットフォーマーでもあるアメリカ経済が不況になると、もちろん世界経済への負の影響は拡大するばかりです。

日本への影響はどのようなものがあったのでしょうか?

冒頭でも述べましたが、リーマンショック発生直後。

日本円と米ドルの為替レートは、2008年9月15日-12月17日の3ヶ月間で1USD=104.8円→87.1円(17%高)と大きな変動が起こりました。

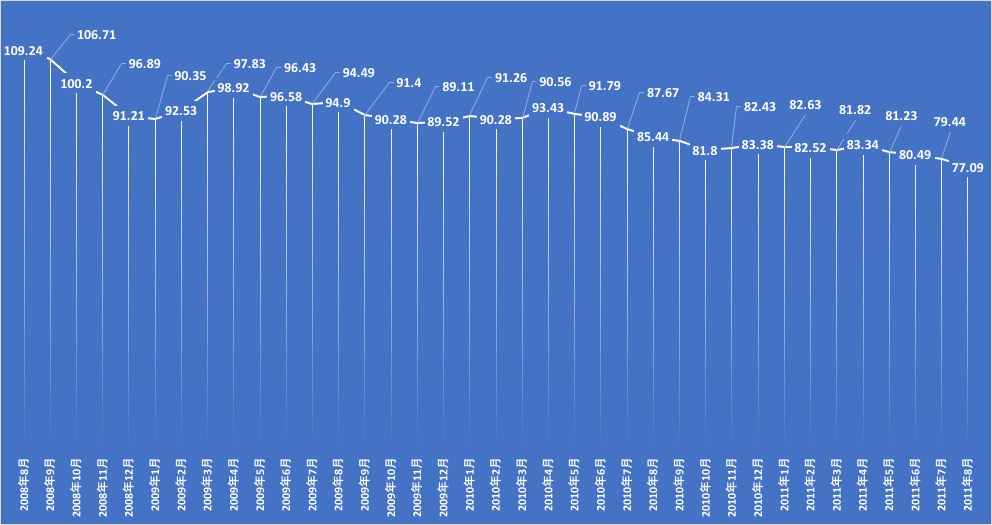

以下は参考までに月次平均の日本円と米ドルの、リーマンショックが起こる1ヶ月前の2008年の8月からの推移です。

*日本銀行時系列統計データ表を基にマネリテ編集部作成

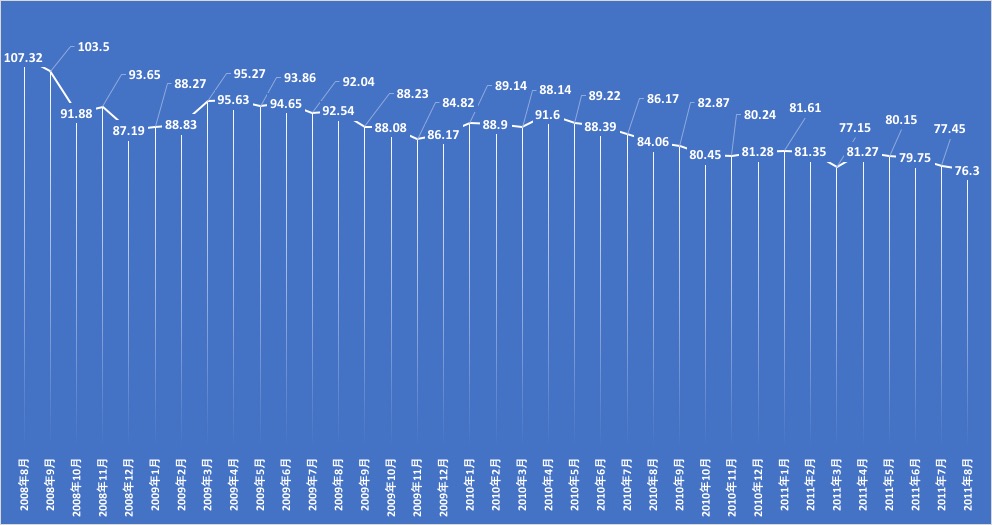

月次の平均ではあまり円高が進んだダイナミックさが伝わらないので、「月中最安値」のデータを見てみましょう。

*日本銀行時系列統計データ表を基に編集部作成

2008年8月には最安値が1米ドル=107.32円、12月には1米ドル=87.19円となっていることがわかります。

| Date | 1米ドル=()円 |

| 2008年8月 | 107.32 |

| 2008年9月 | 103.5 |

| 2008年10月 | 91.88 |

| 2008年11月 | 93.65 |

| 2008年12月 | 87.19 |

| 2009年1月 | 88.27 |

| 2009年2月 | 88.83 |

| 2009年3月 | 95.27 |

| 2009年4月 | 95.63 |

| 2009年5月 | 93.86 |

| 2009年6月 | 94.65 |

日本が円高になる時の特徴として、日本で地震など大災害があった場合。

日本政府や損害保険、生命保険会社を筆頭として、海外で運用している資産を取り崩す必要があり、通常は円高となります。

しかし、リーマンショック時は、日本は災害などが起きていないのに円高が進みました。

円高が進んだ理由として、日本は世界の「避難所」となっていたのです。

この「避難所」とは、米国サブプライムローンによる影響が大きい海外諸国の「投機マネー」が「日本円」に雪崩れ込んだということです。

日本は経常収支が黒字、安全な投資先を探している投資家達は一旦、日本に資産逃避しておくことを考えたのです。

当時、日本の金融機関はサブプライムローンにそこまで手を出していませんでした。

円高が一気に進んでしまうリスクは軽微であるという見方がされていましたが、結果的に円高になってしまいました。

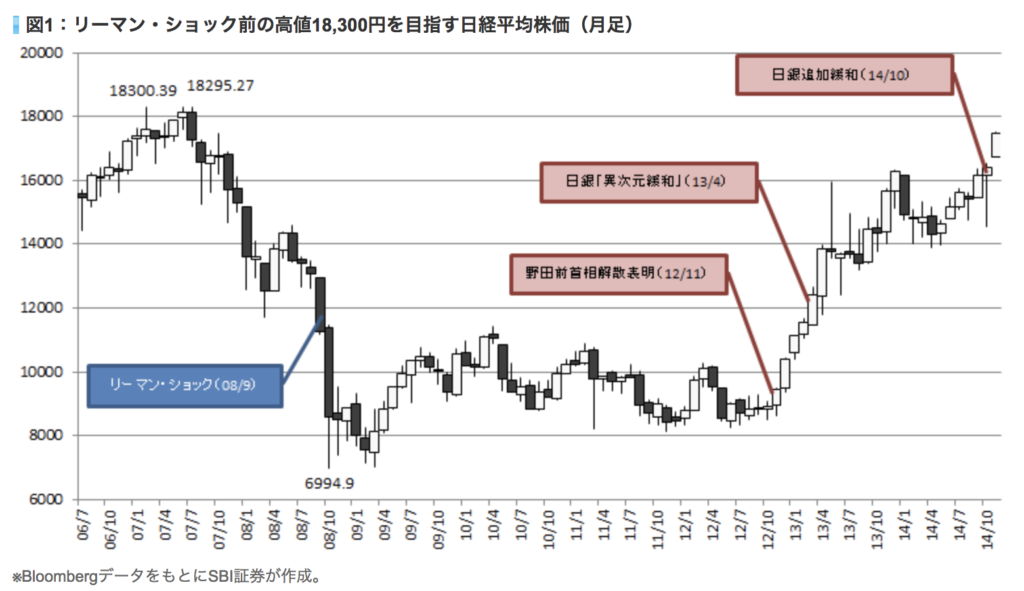

日本で「円高」というと、株式投資をしている人は想像の通り、「日経平均株価」が暴落します。

日本の株式市場は外国人投資家が60%の割合で存在しています。

従い、これは当たり前の結果ですね。(以下はSBI証券のデータ)

2008年10月の日経平均株価は6,994円。

2007年の7月は約3倍の18,295円でした。

リーマンショックは日本で震災が起きたわけでも、金融危機が起きたわけでもありません。

しかし、米国で危機が起きると世界中で連鎖反応が起こるのです。

(目次に戻る)

リーマンショックは「ヨーロッパ」へどのような影響を及ぼしたのか?

リーマンショックは世界経済に影響を及ぼしました。

その中でも「ヨーロッパ」の財政には特に大きな打撃を与えました。

リーマンショックの影響で「ギリシャ破綻危機」「欧州債務危機(ソブリン)」など課題が山積みに。

欧州諸国の中でも、EURO加盟国は、各国が「独立して」金融政策を実行できないことからも、経済回復は非常に時間が掛かりました。

ギリシャやスペインは通貨が割高になる状況が継続。

その理由はドイツなどの経済力のある国との格差でした。

いつまで経っても経済力の低い国は過小評価され、通貨の割高状態は解消しないという沼に嵌まっている状況でした。

(目次に戻る)

〜コラム〜投資銀行とはどんな会社?

リーマン・ブラザーズは経営破綻当時は米国第4位の「投資銀行」(Investment Bank)でした。

投資銀行とは、基本的には「証券会社」の中にあります。

投資銀行の仕事内容としてはM&Aや資金調達のアドバイザリー。

金融商品を組成。

「債券・社債」、株式などを機関投資家や富裕層に売り、手数料で稼ぐといったビジネスモデルを展開しています。(当然これが全てではありません)

投資銀行といえば、「エリート中のエリート」が就職し、高い年収を稼ぎ出す、頭脳集団ともいえます。

世界有数の投資銀行といえば、「ゴールドマン・サックス」や「JPモルガン」が挙げられます。

実は、2006年くらいから問題が取り沙汰され有名になったサブプライムローン。

1999年くらいからまだまだ投資銀行としては弱かったリーマン・ブラザーズが経営拡大の打開策として、果敢に始めたビジネスモデルでもありました。

サブプライムローンで成り上がったとも言える証券会社、リーマン・ブラザーズ。

それではここからは、年代ごとにリーマンショック発生までの流れを解説していきたいと思います。

(目次に戻る)

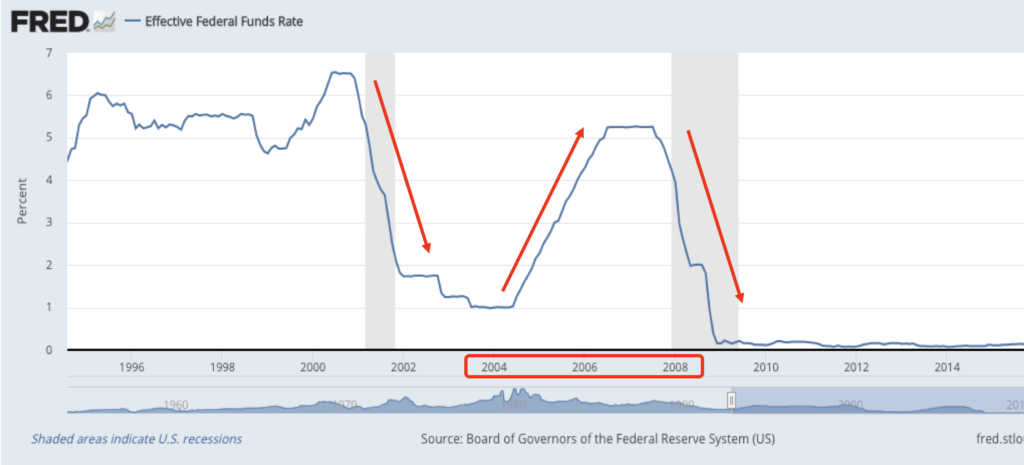

2004→2006年:米国政策金利の低下⇨住宅バブルが活況

2004年当時。

米国の中央銀行は「低金利」政策で経済の活性化を促進。

「財政赤字」「経常収支赤字」の改善を目指していました。

そして、低金利から住宅バブルが発生。

2004年〜2006年は不動産投資・建設ラッシュが活況となり、不動産価格は上昇しました。

不動産価値が上昇することで、担保にできる資産価値も上がります。

国民はさらに借入を増やし、再度投資するサイクルに入っていきました。

以下は当時の米国の政策金利の推移です。

上下動がとても激しい時代だったことがわかります。

(引用:ECONOMIC RESERCH)

その最中に、リーマン・ブラザーズは破綻。

米国、及び世界は経済恐慌となりました。

米国政府はさらなる政策金利の引き下げを実施し、なんとその後7年間も0.25%以下の政策金利水準を継続しました。

住宅バブルで活躍するのはいつの時代も「(住宅)金融会社」です。

住宅を購入する人は積極的にローンを活用します。

金融会社は快くお金を貸していきます。

この頃、アメリカの金融会社は「返済能力の低い層」に「高い金利」で融資(住宅ローン)を積極的に実行していきました。

なぜこのように返済してくれるのかどうかもわからない相手にも、積極的にお金を貸し付けたのか?

「高金利で儲ける」というのは前提です。

しかし当時は不動産価格は上昇し続けていました。

たとえ債務者が返済ができなくても担保として物件を回収し、高値で売却すれば問題ないと踏んでいたわけです。

このように、「信用力の低い」人にお金を貸し付ける(住宅ローンを提供する)ことを「サブプライムローン」と言います。

SUB(低格付け)PRIME(主要)ローンです。

普通ではお金を借りれない人々は、サブプライムローンに歓喜し、憧れのマイホームを手に入れていきました。

「不動産は永遠に上昇する」といった勢いで住宅金融会社はサブプライムローンを組み続けていました。

しかし、担保価値のある不動産を抑えられるといっても、不動産価格が下落してしまうと一気に破産に追い込まれてしまいます。

そこで、サブプライムローン債権を「投資銀行」(リーマン・ブラザーズ含む)に売却をしてリスクを縮小していたのです。

住宅金融会社からすれば、「サブプライムローンを組み、債権を投資銀行に売却する」。

長期ローンに比べれば短期間でディールが完了するビジネスモデルとなり、この仕組みの中でビジネスを回し続けたのでした。

(目次に戻る)

〜コラム〜投資銀行はサブプライムローン債権を買い取って何をしていたの?

上記で投資銀行はサブプライムローン債権を購入しているという話が出ました。

担保で住宅を抑えられるとはいえ、そもそもリスクが高い債権をなぜ引き取ったのでしょう?

前のコラムの中で投資銀行は「金融商品の組成」もするという話をしました。

ここではサブプライムローン債権を購入して、「証券化」したのです。

そして、顧客である投資家に「一つの金融商品」とし売却していたのです。

当然サブプライムローン債権だけではなく、有望な企業の社債や株式などを織り交ぜ、魅力的な商品として販売していきました。

サブプライムローンのリスクも投資家は理解していたと思います。

しかし、投資銀行の営業力、加えて当時の不動産は継続して上昇するという風潮が購入を後押ししたのではと想像ができます。

そもそも、この金融商品には元本保証をする保険会社が付いていました。

その保険会社の中の一つが破綻の危機に陥った世界有数規模を持っていた「AIG」(American International Group)でした。

当時、サブプライムローン債権が組み入れられている商品に関しても保険がついていました。

米国を代表する格付け機関である「ムーディーズ」、「S&P」はその商品に対して「トリプルA」をつけていました。

当時は投資銀行の方が「顧客」として立場が強く、組成した金融商品の格付けが適正になされていなかったことが後で明るみになります。

結局、サブプライムローン債権の大半のリスクを背負っているのは「保険会社」でした。

案の定、問題が表面化した瞬間に、保険会社は総崩れました。

サブプライムローンの組入額は10年で6,000億ドル(60兆円前後)を超えました。

基本的に、不動産の購入とは、金利の上昇や家賃下落などを考慮して、借入比率を低く設定するのが基本です。

しかし、サブプライムローンは家の価格の99%を借り入れとしていたケースが大半でした。

また、この頃の投資銀行社員への報酬体系にも問題がありました。

投資銀行の社員のボーナスには出した利益に応じて増額し、その後の損失には罰則がなかったのです。

社員はリスクがないわけですから、自身の報酬のために積極的に金融商品を組成し、売却することに熱心になるのも当然のことです。

(目次に戻る)

2006→2008年:サブプライム問題が顕在化&住宅金融会社の倒産・証券会社保有の金融商品の含み損拡大

日本のバブル崩壊時も不動産価格は下落したように、米国の住宅バブルも弾けました。

アメリカの中央銀行:FRBが政策金利を引き上げ、不動産価格の上昇も止まったのです。

不動産価格は下がり、担保価値が下がり、「サブプライムローン」を組んだ人たちの人生はどうなるのでしょうか。

金融機関から返済を求められ、返済できるはずもなく、家を取り上げられます。

金融機関は家を売却しますが、高値では売れず値崩れし、不動産価格の下落に拍車をかけました。

サブプライムローンを組んだ人は、路頭に迷い、金融機関に返済の催促を受けながら生活していたわけです。

(目次に戻る)

〜コラム〜リーマンブラザーズってどんな会社?

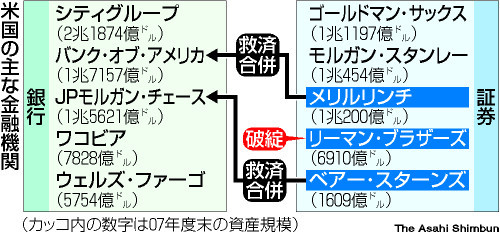

リーマン・ブラザーズといえば、リーマンショックが発生する前までは大手証券会社界隈の中でもは米国第4位、Moody’s格付け「トリプルA」の超優良金融機関でした。

◼︎ 当時の業界順位:

| 1位 | ゴールドマン・サックス |

| 2位 | モルガン・スタンレー |

| 3位 | メリル・リンチ |

| 4位 | リーマン・ブラザーズ |

| 5位 | ベア・スターンズ |

リーマン・ブラザーズについて少しだけ解説をすると、創業者はドイツ出身のリーマン3兄弟で1850年にリーマン・ブラザーズを立ち上げました。

初期は金融機関ではなく、意外にも「綿花」の取引をメイン事業とした会社でした。

しかし、その後鉄道建設債券市場に参入したことを皮切りに、金融アドバイザリーとして生業を拡大しました。

その後の快進撃は止まらず、1887年には「ニューヨーク証券取引所」の会員になり、1899年には社債の引き受けを開始。

その後も会社買収を繰り返し、企業規模を拡大しながら上場、経営破綻するまではアメリカの中枢を担う組織とまでなりました。

そんなリーマン・ブラザーズですが、倒産時の負債総額はなんと6,130億ドル(約61兆3千億円)と甚大な負債を抱えていました。

(目次に戻る)

2008年〜:大手金融機関(投資銀行)/リーマン・ブラザーズ証券が破綻し連鎖的に世界大恐慌勃発、政策低金利時代突入!

2018年9月。

サブプライムローン債権を組み入れた金融商品を販売していたリーマン・ブラザーズは破綻しました。

サブプライムローンを組み入れた金融商品はたしかに保険をつけて顧客に販売していました。

しかし、販売するには「仕入れ」が必要であり、仕入れていた「債権」が炎上したということですね。

リーマン・ブラザーズは大手証券会社ですので、取引先は世界中に存在し、経済界に大激震が起きました。

実は、サブプライムローンの問題顕在化は2006年にすでに顕在化していました。

2007年には大手住宅金融会社(ニューセンチュリー・ファイナンシャルなど)の破綻が相次いでいました。

問題顕在化による「RMBS」や「CDO」も格下げが続き、サブプライムローンの問題は金融市場にて拡大していきました。

◾️ RMBS:

「Residential Mortgage-Backed Securities」の略で住宅ローンを担保として発行される証券を指します。

◾️ CDO:

「Collateralized Debt Obligation」の略で、「社債」や「ローン」などの資産を担保として発行される資産担保証券を指します。

すでに2007年に住宅金融会社が破綻していました。

この頃から投資銀行も破綻を食い止めようと施策に走ったものの、Merrill Lynchはバンク・オブ・アメリカに助け舟として吸収合併。

リーマン・ブラザーズは救済されず、破綻してしまいました。

さて、基本的にリーマン・ブラザーズのような大きな企業が倒産の危機に追い込まれた時は、同じ業界の企業などが買収(吸収合併)するのが通常です。

顧客基盤や企業の知名度も引き継ぐことができ、経営拡大ができるなどメリットが大きいです。

リーマン・ブラザーズが経営破綻する寸前には、合併を表明する会社は存在せず、すでに時遅しでした。

ゴールドマンサックスを始め、モルガン・スタンレー、Merrill Lynchなど3大投資銀行も、リーマンブラザーズと同じく。

サブプライムローンビジネスに関わっているので、自社の状況は厳しく、そもそも政府の損失補填なしではM&Aは不可能という状況でした。

リーマン・ブラザーズは当時、「バンク・オブ・アメリカ」、英国投資銀行の「バークレイズキャピタル」と、名だたる企業に合併を持ちかけていました。

しかし、政府保証なしでは出資はできないとされました。 (韓国の政府機関、商業銀行も出資は検討していた)

結果的に、吸収合併の構成図は以下の通りに落ち着きました。

(引用:朝日新聞)

リーマン・ブラザーズの株価も経営破綻が噂される前は「80米ドル」以上でしたが、経営破綻寸前は4ドル台を切るほどでした。

過去の例として、かつて米国5大証券の一つだった「ベアー・スターンズ」も2007年に経営破綻寸前まで危機に陥りました。

しかし、その際は政府に救済(公的資金最大290億ドルまで肩代わりする救済策)され、J.Pモルガン・チェースに吸収合併されました。

リーマン・ブラザーズも状況はベアスターンズと同様でした。

しかし、2008年はブッシュ大統領率いる共和政権。

スローガンが「国に頼らず、自己責任でやっていくべき」というもので、リーマン・ブラザーズの救済法案は否決されました。

そして、リーマン・ブラザーズは連邦破産法11条の適用を申請し、経営破綻が確定となったのです。

(目次に戻る)

2020年〜歴史は繰り返す!?リーマンショックと同様の事態に発展する可能性

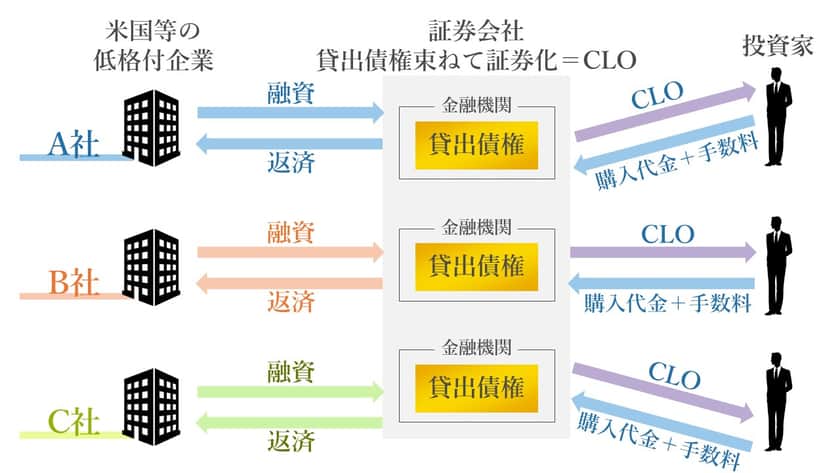

CLOはサブプライムと同様の性質を有しています。

低格付け企業のローンをまとめて証券化して投資家に対して販売しています。

CLOの市場は拡大を続けており、約70兆円の規模にまで膨れ上がっています。

何より危惧すべきは日本の金融機関のCLOの保有残高です。

特に農林中金は世界全体の10%にのぼる7兆円ものCLOを保有しています。

コロナショックで景気が悪化して融資を受けている低格付け企業が倒産するとCLOは大きく値下がりします。

結果的に農林中央金庫が倒産においこまれて日本発の金融危機となることも十分考えられるのです。

CLOについては以下のコンテンツで詳しく解説しております。

歴史は繰り返す!歴史から学ぶ重要性を再確認

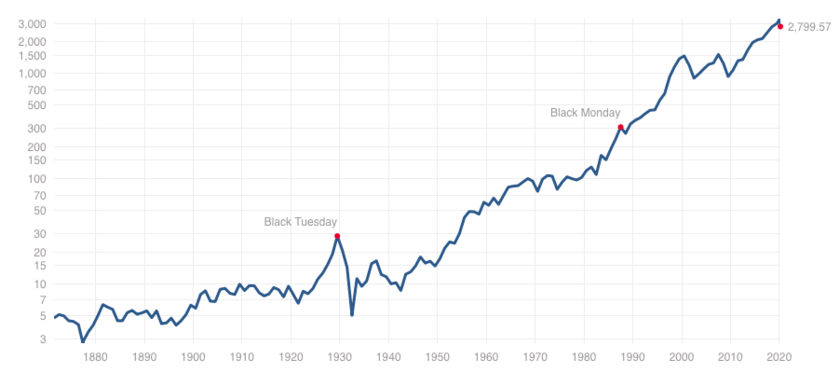

景気循環として定期的にリセッションは到来して株価が下落する局面があります。

以下はS&P500指数の超長期のチャートです。

長期的には右肩あがりですが局面によっては下落している場面が多々あります。

経済的な事象に関しては過去の分も含めて学習しておく必要があります。

自分で本等を活用して勉強するのも一つの手です。

しかし、難しい本を読むのは苦手だし出来れば誰かに教えて欲しい、または運用の伴走者が必要という方もいらっしゃると思います。

そのような方におすすめなのが「お金の学校」です。

まさに学校に通っているような感覚で金融経済や投資のことについて学ぶことができます。

以下のコンテンツでおすすめの「お金の学校」を含めて詳しくまとめています。

(目次に戻る)

まとめ(P.S.世界金融危機を題材にしたおすすめ映画)

このコンテンツでは、リーマンショックが発生した原因と経緯について解説してきました。

リーマンショックが発生した直後の日本の株式市場の下落を考えると、如何に世界経済は連動しているかが理解できたかと思います。

株式投資を実行するにも、日本の市場だけではなく、世界経済を俯瞰して見ておく必要がありますね。

■ 過去の世界経済恐慌:

P.S.リーマンショックを題材にしたおすすめ映画!

◾️マージンコール:

- モデルはリーマンブラザーズ

- 金のためになんでもやる人の闇が垣間見れる

- 名言続出

「この業界で生き残るには先手を打つか賢くなるか騙すこと」

「金融がなければ人は食べ物を取り合って争うだけ」

- 原作の映画名は「Big short」

- 世界金融危機でショートで大儲けする若き投資家たちの話

- 大儲けするも、世界経済はどん底で悲劇的な終わり方

- シリアスな内容なるも、解説がコミカルでわかりやすい

◾️ウォール・ストリート:

- マイケル・ダグラス演じる金の亡者ゲッコーが刑務所から出所(1987年映画「ウォール街」からの続編)

- 娘とその婿になる証券マンに娘との関係修復を依頼しながら、再びウォール街の金を操っていく

以上、リーマンショックはいつ起きた?世界金融危機(世界同時不況)が発生した原因と世界〜日本への影響。当時の株価についてわかりやすく解説。…の話題でした。