インテル(Intel)は、パソコンのCPUなどで圧倒的なシェアをもっている半導体メーカーで、ロバート・ノイス氏や『ムーアの法則』で知られるゴードン・ムーア氏らによって設立された企業です。

インテルは世界50か国以上に事務所を展開し、製造・研究拠点は世界8か国、17拠点を有します。

皆さんがお持ちであるパソコンの大半にインテル製のCPUが搭載されているのではないでしょうか。

インテル製のCPUを搭載しているパソコンには多少デザインに差はありますが概ね以下のようなステッカーが本体に貼り付けられています。

このコンテンツでは、半導体メーカーの雄であるインテルの株価の見通しについてお伝えしていきたいと思います。

■ 投資判断基準:「中立」

▷ 以下の点を総合的に勘案し短中期的に$59-$75(現在約$45)の水準に上昇することが期待されるが、インテルを取り巻く市場環境は厳しい。優良銘柄であることは間違いないため保有してもよいという程度。

■ 指標関連:

▷ PERは12.78倍であり、過去5年で最低水準のため割安感あり。

■ 業績見通し:

▷ スマートフォン市場で苦戦。2019年度の売り上げは減少見込み。

▷ 脱パソコン関連事業による多角化及び迅速な経営が求められているものの道半ば。

■ 株主還元策の動向:

▷連続増配年数は4年。今後も増配が継続されるかどうかは市況次第である。

▷配当利回りは2.36%程度と、低くはないが決して高いわけでもない。

Contents

脱パソコン関連事業を進める

近年のインテルの動きについて見ていきたいと思います。

スマートフォン市場での出遅れ

かつて、マイクロソフトの“Windows”とインテル製のCPUが搭載されたパソコンは所謂『ウィンテル』として2000年代初頭まで世界中のパソコン市場を席捲していました。

しかしながら、パソコン市場が頭打ちになりつつある中で登場したスマートフォン市場においては苦戦しています。

クアルコム(米国)やアーム(英国)といった競合に苦戦を強いられてしまいスマートフォン市場でのシェア拡大に出遅れてしまいました。

インテルは、今後の成長事業として、IoTやデータセンター、フラッシュメモリー事業に注力しています。

今後は、パソコン関連事業以外の事業でのシェア拡大を目指しています。

直近数年でも、2015年6月のアルテラの買収(167億ドル)、2017年3月のモービルアイの買収(153億ドル)といった大規模なM&Aを行っています。

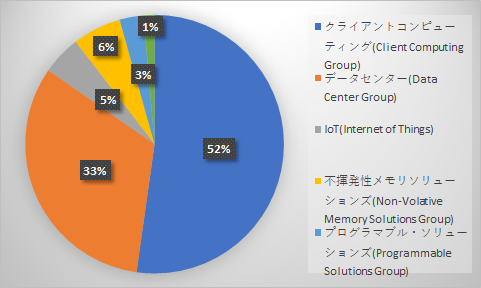

以下の図はインテルの2018年通期における事業別売り上げです。

データセンター事業(クラウドを提供している企業などが建設するサーバーを格納するためのサービス)が伸びています。

しかし、まだまだ脱パソコン関連事業は道半ばである模様です。

度重なる逆風

2018年4月、ブルームバーグは“アップルがMacBookに搭載する半導体について自社製の半導体に切り替えることを計画している”と報じました。

アップルは、今まで製品の心臓部にあたるチップの設計や製造をインテルなどの企業に外注してきました。

しかし、今後は差別化を図るため、半導体などの心臓部品の内製化をすすめていくとのことです。

ブルームバーグによると、自社製への切り替えは早ければ2020年に開始するそうです。

インテルの最新決算は市場予想を上回る結果

それでは、インテルの業績について確認していきたいと思います。

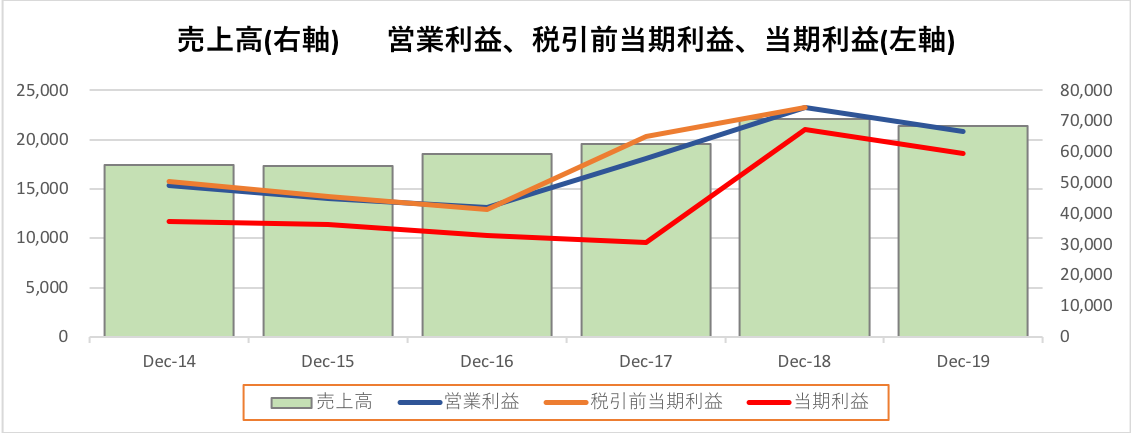

| 年度 | Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 |

| 売上高 | 55,870.00 | 55,355.00 | 59,387.00 | 62,761.00 | 70,848.00 | 68,380.69 |

| 営業利益 | 15,347.00 | 14,002.00 | 13,133.00 | 18,050.00 | 23,316.00 | 20,856.34 |

| 税引前当期利益 | 15,801.00 | 14,212.00 | 12,936.00 | 20,352.00 | 23,317.00 | — |

| 当期利益 | 11,704.00 | 11,420.00 | 10,316.00 | 9,601.00 | 21,053.00 | 18,641.69 |

図に示すと以下の通りとなります。

過去5年の業績は、逆風にさらされながらもほぼ横ばいです。

インテルの自力の強さがうかがえます。

2019年7月25日の引け後、インテルは2019年第2四半期の決算を発表しました。

売上高約165億ドル、EPS 1.06ドルであり、市場予想であった売上高157億ドル、EPS 0.89ドルを上回る内容でした。

決算説明においてインテルが米中貿易摩擦によるエレクトロニクス業界の混乱を乗り越えていることを示唆したことも好感されています。

インテルはさらに、スマートフォン用モデム事業の大半を米アップルに売却することで合意したと発表しました。

売却額は10億ドルとのことです。

発表を受け、インテルの株価は時間外取引で一時8%上昇しました。

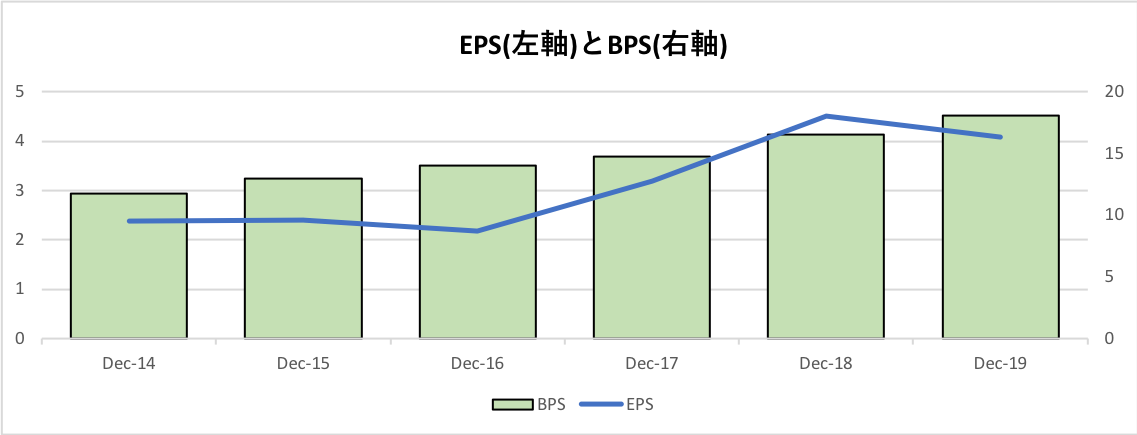

インテルのEPSとBPS

インテルの1株あたりの純利益(EPS)と純資産(BPS)の推移をみてみましょう。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| EPS | 2.39 | 2.41 | 2.18 | 3.19 | 4.50 | 4.08 |

| BPS | 11.77 | 12.93 | 14.00 | 14.73 | 16.51 | 18.11 |

図示すると以下のようになります。

EPSについては過去3年間BPSについては過去5年間上昇基調にありました。

しかし2019年度については、10ナノ(ナノは10億分の1)メートル品の技術向上への取り組みで利益率が減少する見込みであることから、EPSについては低下する見通しです。

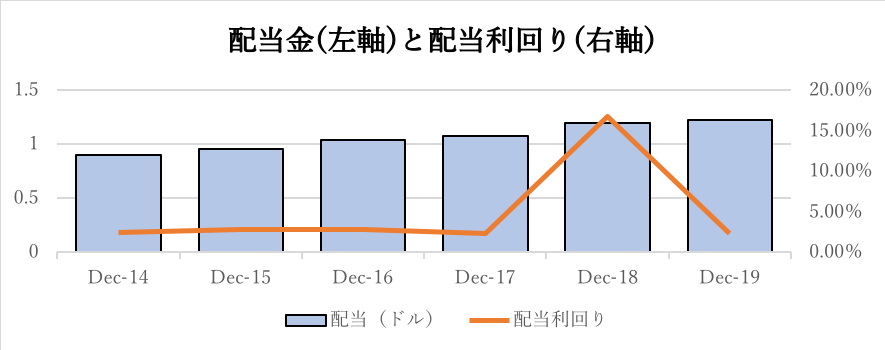

連続増配4年となるが今後も継続できるのか?

以下は直近5年間の配当金の推移と配当利回りの推移です。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| 配当(ドル) | 0.9 | 0.96 | 1.04 | 1.08 | 1.2 | 1.23 |

| 配当利回り | 2.48% | 2.79% | 2.87% | 2.34% | 16.77% | 2.36% |

視覚化すると以下の通りです。

なお、配当落ち月は、2月、5月、8月、11月で、配当支払い月は3月、6月、9月、12月の年4回です。

2018年12月期は株価が急落したことから一時的に配当利回りが上昇していましたが、株価の回復とともに配当利回りは低下しています。

今後も増配が継続されるかどうかは見所かと思います。

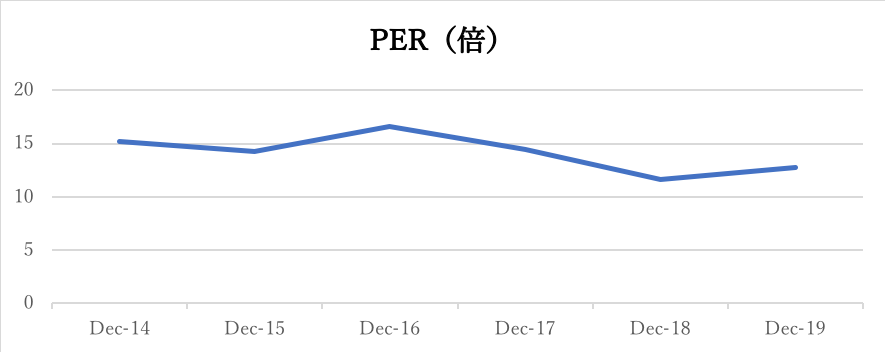

テックカンパニーとしては安定的なPER水準

以下はインテルの過去5年間の株価水準ですが、インテルの株価は、2018年から2019年にかけて乱高下しています。

インテルを含むテックカンパニーに一般的なことですがテクノロジーのアップデートが他業種比高速であることから株価は乱高下しがちです。

【株価= PER × EPS】として算出されますが、EPSは横ばいである一方、直近の株価は乱高下しているため短期的なPERも一定の数値に収束していません。

しかしながら、過去5年間の推移は比較的安定的です。

ボラティリティが一般的に高いといわれるテックカンパニーとしては相当安定的な水準です。

以下は過去5年のPERの推移ですが平均して14.16倍で推移しています。

| Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 | |

| PER(倍) | 15.2 | 14.3 | 16.63 | 14.47 | 11.59 | 12.78 |

今後のインテルの見通しについて考察します。

インテルの株価は上昇するのか

インテルの株価がピーク時であった2018年の水準まで回復するための条件としては以下が重要となります。

①:脱パソコン関連事業の達成

②:スマートフォン市場の次の市場に向けた戦略

インテルの主力事業は現在もパソコン関連事業です。

とはいえ、パソコン市場はやや頭打ちとなっており、投資家からも厳しい視線が注がれています。

データセンター事業が好調なため、データセンター事業に注力しつつ、脱パソコン関連事業が進めば再び脚光を浴びる可能性も十分にあります。

テックカンパニーは市場の期待が大きければ指標等を抜きにして急騰するケースも多いため、インテルの技術力次第といったところでしょうか。

半導体市場はテクノロジーのアップデートが高速であるため投資家は常に次の戦略に注目します。

インテルも出遅れてしまったスマートフォン市場のように同じ失敗をしないよう求められると思われます。

EPSの増加率から株価水準を予想する

過去5年間のEPSの年平均増加率はCAGRを用いて算出すると14.31%と算出されます。

保守的にEPS成長率が5%、10%、5年平均14.31%で上昇した場合のEPSの推移は以下となります。

| EPS予想 | 5%成長 | 10%成長 | 14.31%成長 |

| 20-Dec | 2.51 | 2.63 | 2.73 |

| 21-Dec | 2.63 | 2.89 | 3.12 |

| 22-Dec | 2.77 | 3.18 | 3.57 |

| 23-Dec | 2.91 | 3.50 | 4.08 |

| 24-Dec | 3.05 | 3.85 | 4.66 |

| 25-Dec | 3.20 | 4.23 | 5.33 |

PERについては、過去5年間の平均値である14.16倍を使用して株価を算出します。

| 株価予想 | 5%成長 | 10%成長 | 14.31%成長 |

| 20-Dec | 35.53 | 37.23 | 38.69 |

| 21-Dec | 37.31 | 40.95 | 44.22 |

| 22-Dec | 39.18 | 45.04 | 50.55 |

| 23-Dec | 41.14 | 49.55 | 57.78 |

| 24-Dec | 43.19 | 54.50 | 66.05 |

| 25-Dec | 45.35 | 59.95 | 75.50 |

現時点の株価が$45近辺ですので、半導体事業がよほどの逆風にさらされない限り5年後には$59.95-$75.50を目指せる水準となります。

尚、上記の想定はあくまでインテルのクレジットイベントが発生せず、半導体市場が現状の成長率を維持するという見通しである場合の想定となります。

まとめ

テクノロジー銘柄を嗜好する中長期投資家にとっては魅力的な投資対象であるものと考えられますが、株価の上下は大きいため注意が必要です。

また、インテル以上に魅力的な銘柄が見当たる可能性が高いです。

■ 投資判断基準:「中立」

▷ 以下の点を総合的に勘案し短中期的に$59-$75(現在約$45)の水準に上昇することが期待されるが、インテルを取り巻く市場環境は厳しい。優良銘柄であることは間違いないため保有してもよいという程度。

■ 指標関連:

▷ PERは12.78倍であり、過去5年で最低水準のため割安感あり。

■ 業績見通し:

▷ スマートフォン市場で苦戦。2019年度の売り上げは減少見込み。

▷ 脱パソコン関連事業による多角化及び迅速な経営が求められているものの道半ば。

■ 株主還元策の動向:

▷連続増配年数は4年。今後も増配が継続されるかどうかは市況次第である。

▷配当利回りは2.36%程度と、低くはないが決して高いわけでもない。

以上、【INTC】世界的半導体メーカーのインテル(intel)の今後の株価推移を見通す!脱パソコン関連依存を成し遂げられるか?…でした。

コメントを残す