MMFは極めて安全性の高い投資商品であり、一時的なお金の置場所として世界中の投資家に利用されています。

投資家の多くは常に資金の全てを投資しているわけではなく、ある程度キャッシュを保有しているものです。

そういった投資準備金を銀行に預けておくだけよりは、MMFを利用した方がメリットが大きく、MMFは色々な場面で利用されています。

今回はそんなMMFについてわかりやすく解説します。

目次

Contents

MMFとは?

「MMF」とは「Money Management Fund」の頭文字を取った略語であり、Fund(ファンド)という単語がついていることからわかるように、投資信託の一種です。

主に「安定性の高い債券」などに投資を行うファンドであり、投資商品としては極めて安全性の高い商品となっています。

そのため証券会社では預金のような扱いとなっているのが特徴です。

「使う予定のないお金はとりあえずMMFで運用しよう」といった風に日常的に利用されています。

MMFと一言でいっても、国内MMFと海外MMFでは投資商品が異なりますので注意が必要です。

続いては国内MMFと外貨建てMMFについて紹介します。

国内MMF

というのは、2019年現在国内MMFを販売している企業は無いからです。

証券総合取引口座における「MRF(マネー・リザーブ・ファンド。以下、MRFといいます。)」の取扱いを2017年10月28日(予定)をもちまして終了させていただきます。

また、証券総合取引口座の新規申込時におけるMRF口座開設につきましては、2017年8月26日(予定)をもって終了させていただきます。

MRF取扱終了後は、MRFの新規買付はされず、お客様よりお預りした資金につきましては、すべて「預り金」として分別管理されます。

異次元緩和ともいわれている日本銀行の大規模な金融緩和により国内では、低リスク商品の運用が大変難しくなった為です。

国債の利回りがマイナスになるような状況ではまともな運用はできませんので仕方のないことかも知れません。

2016年には全運用会社が国内MMFの償還を決定し、その後現在に至るまで国内MMFは運用されていません。

過去にMMFを扱っていた証券会社の一部は次をご覧ください。

- 野村MMF:SBI証券

- ずほMMF:楽天証券・マネックス証券

SBI証券でMMFを買付する場合の流れは次のとおりです。

- 証券口座にログインする

- メニューより「投信」へと進む

- 「MMF」より「金額買い付け」へと進む

- 「購入金額」を入力する

- 「注文発注」を押す

MMFの手数料は無料です。

ただし、買付後30日以内に解約すると信託財産留保額(10,000口につき10円)が発生します。

信託財産留保額のコストを抑えるには、MMF買付後30日以上保有することが必要でした。

運用されていた頃の国内MMFは1口1円から購入可能でした。

投資対象は国債をはじめとする安全性の高い短期債券の他、中期債なども投資対象に含まれておりました。

外貨建てMMF

外貨建てMMFは名称のとおり米ドルなどの外貨で運用する商品です。

外貨建てMMFは外貨で購入する必要がありますので、円しか保有していない場合は購入時に為替手数料が発生します。

そもそもMMFはアメリカで1971年に誕生した投資信託「Money Market Fund」を基につくられています。

外貨建てMMFの投資対象は短期の政府発行証券やCP(コマーシャルペーパー)などが主流で短期金融商品ばかりですので、低リスクの投資商品です。

超低金利が当たり前となっている日本より、アメリカなど海外諸国の金利は高くなっています。

外貨建てMMFの利回りは国内の低リスク運用商品に比べてかなり高くなります。

例えば米ドルMMFの利回りは現在1%後半から2%近くあり低リスク運用商品としては魅力的です。

とはいえ、米ドルMMFは元本割れを回避させる制度があります。

場合によっては運用会社がMMFに自己資本を注入して元本割れを防ぐような対策も取られています。

投資商品ですのでリスクゼロということは絶対ありません。

しかし、外貨建てMMFについて過度にリスクを恐れる必要は無いかも知れません。

外貨建てMMFより高い金利を得る方法については東大パフェットさんの以下の記事が参考になります。

→【外貨建てMMF、おすすめしない理由!】外貨建てMMFを超える利回り!

(目次に戻る)

MMFとMRFの違い

MMFと類似した金融商品にMRF(Money Reserve Fund、マネーリザーブファンド)というものがあります。

MRFは「Reserve」という単語が入っているように、投資資金のうち待機資金を運用するための金融商品です。

証券口座をつくり、MRFの申し込みを行っておけば、証券口座に入っている現金は自動的にMRFで運用されます。

実質的に現金と同じように取扱いされますので、株式などを購入する際はMRFの解約手続きなどは不要で、投資商品を購入すれば自動的にその金額分のMRFが解約されます。

イメージとしては、証券口座に100万円入金した時点で、100万円分のMRF運用が開始されます。

30万円分の株式を購入すれば30万円分MRFが解約され株式30万円分、MRF70万円分が運用されることになります。

このようにMRFは現金化するための解約手続きなどが不要で、ほぼ預金と同じ扱いで。

流動性はMMFより高いですがその分利回りも低い商品です。

残念ながら現在の金利状況ではほとんど利益はありません。

(目次に戻る)

外貨建てMMFの注意点

(出所:楽天証券「外貨建てMMF」)

低リスクで2%程度の利回りが得られる外貨建てMMFは魅力的な金融商品ですが、注意点もあります。

それは「為替リスク」と「税金」です。

ここでは、外貨建てMMFの注意すべき点について紹介します。

じっくりと読んでいただき、思わぬリスクに投資判断を間違えないようにしてください。

為替リスク

外貨建てMMFの利回りは外貨ベースの利回りです。

多くの日本人は実際にお金を消費する時は円を使用することがほとんどです。

従い、外貨建てMMFも最終的には円に換える必要があります。

その場合は為替リスクを無視することはできません。

例えば、1ドル=100円の時に100万円分(1万ドル)の外貨建てMMFを購入します。

1年後に売却し2%のリターンが得られたとします。(諸経費税金等を含めていません)

2%の利回りですので、保有しているドルは10,200ドルです。

この時に為替が1ドル=90円になっていた場合、円に換算すると90×10,200=918,000円になってしまいます。

このように外貨建て金融商品には為替リスクが付き物ですので注意が必要です。

ただ、為替リスクは悪い方にばかり働くものではありません。

先ほどの例で売却時の為替が1ドル=110円だった場合は、110×10,200=1,122,000円となり12%以上のリターンを得ることができます。

税金

外貨建てMMFの注意点2つ目は「税金」です。

外貨建てMMFで利益が出た場合、当然ですが税金がかかります。

利益が出る場合は大きく2種類でそれは「分配金を受け取った時」と「売却時に利益が出た時」です。

外貨建てMMFは毎日決算が行われ、分配金は月末にまとめて支払われます。

分配金は通常、自動的に再投資されますので税金を意識しにくいですが、毎月末に分配金が支払われ、自動的に再投資される際に税金が徴収されています。

分配金は利子所得扱いとなり20.315%(復興特別所得税含む)です。

また、売却時に利益が出た場合も税金(20.315%)は徴収されます。

外貨建てMMFは毎日決算が行われ利益は分配されます。

つまり、価格は変わらず、外貨ベースでは購入時と売却時は同じ価格となり利益は出ません。

しかし、外貨建てMMFは外貨取引となりますので、為替変動により損益が発生します。

例えば「100米ドル」で買った外貨建てMMFを、「100米ドル」で売った場合を考えてみましょう。

● 購入時の為替レートが1ドル=100円

● 売却時のレートが1ドル=120円

● 円換算では購入時100ドル×100円=10,000円

● 売却時100ドル×120円=12,000円

このような場合は、2,000円の利益となります。

このように売却時に利益が発生した場合は、株式などの譲渡益と同様とみなされ、20.315%の税金がかかります。

反対に損失が出た場合は株式などの利益と損益通算することが可能です。

ちなみに、2015年12月までは売却時の利益に関しては税金が発生しない、つまり非課税となっていました。

2016年1月から債券に関する証券税制の改正により、非課税制度は終了してしまいました。

(目次に戻る)

外貨建てMMFの活用方法とは?

次からは外貨建てMMFの活用方法について紹介していきます。

高利回りの外貨建てMMFで運用する

外貨建てMMFには、高利回りの商品を選ぶという活用方法があります。

海外国によっては1%後半から2%近くの米ドルMMFより、高い利回りの外貨建てMMFがあります。

SBI証券で取り扱っている外貨建てMMFで利回りの高い商品を紹介しておきましょう。

| 南アフリカランド | ホライズン・トラスト:5.704% |

| トルコリラ | トルコ・リラ・マネー・マーケットファンド:8.769% |

※直近7日間平均利回り/2020年2月3日時点

日本の定期預金の利回りと比べると大幅に高くなっています。

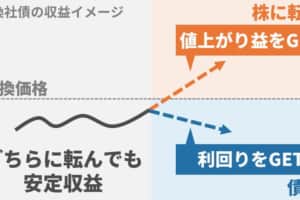

外貨建てMMF→外国株→外貨建てMMFの流れで運用する

また、外国株へ投資する際にも役立つのが外貨建てMMFです。

たとえば、対米ドルで円高が進んだときに米ドル建てMMFを買付しておきます。

米ドル建てMMFの買付後は米国のどの株式銘柄に投資するのか、よく検討します。

投資したい銘柄が決まりしだい、米ドル建てMMFを米国株式へと移行してください。

米国株式の売却代金は、米ドル建てMMFで受け取るという活用方法です。

配当が出る米国株式の場合は、その配当も米ドル建てMMFで受け取りしましょう。

同じ海外国の場合、外貨建てMMF→外国株→外貨建てMMFという活用方法には次のメリットがあります。

- 外国株式の投資金を無駄なく複利で運用できる

- 外貨建てMMFから外国株式へ移行しても為替差損のリスクがない

外貨建てMMFの分配金は毎月末、自動的に再投資されるのは先ほどご説明したとおりです。

そのため、複利運用できる商品となっています。

米ドル建てMMF→米国株式なら同じ米ドルでの移行となるため、為替差損は生じないことになります。

円高進行中は米ドルで運用、円安進行中は日本円で運用といった使い分けも可能です。

日本円→外国株→日本円で運用している方は、外貨建てMMFに注目してみてください。

分別管理による保護を受けながら運用する

銀行の外貨預金はペイオフ(顧客の預かり資産を保護する制度)の対象外です。

そのため、銀行が破たんしてもペイオフによる保護は期待できません。

しかし、外貨建てMMFでは証券会社で分別管理しています。

そのため、証券会社が破たんしても保護が受けられます。

大きな銀行でも長期で考えると、なにが起こるかわかりません。

実際、過去には日本振興銀行が破たんし、ペイオフ発動となったことがあります。

もし、外貨預金を組んでいる銀行が破たんした場合、どうなるのか不安感が高まりますよね。

そんなときでも外貨建てMMFなら、長期運用しても安心感があります。

資金の少ない方でも運用できる

株式投資をはじめるには、ある程度の資金が必要です。

しかし、外貨建てMMFなら少ない資金ではじめられます。

SBI証券で扱っている米ドル建てMMFなら10米ドルから、日本円なら5,000円からの買付です。

マネックス証券の外貨建てMMFなら外貨で1,000円相当から、日本円でも1,000円からの資金で買付できます。

大きな資金を最初から投入するより、リスクを抑えた運用が可能です。

また、少額から買付できる外貨建てMMFは積み立て投資も行いやすい商品となっています。

安い為替スプレッドで取引できる

外貨預金、外貨建てMMF、ともに為替スプレッドというコストがかかります。

しかし、為替スプレッドは外貨預金よりも外貨建てMMFの方が安いです。

たとえば楽天証券では次の為替スプレッドとなっています。

- 米ドル普通預金:往復1円80銭~

- 米ドル建てMMF:往復50銭~

上記のように米ドル建てMMFでは、3分の1以下の為替スプレッドで取引できます。

auカブコム証券の米ドル建てMMFなら20銭の為替スプレッドです。

ネット証券の為替スプレッドは特に安くなっています。

外貨建てMMFの取引手数料は無料ですが、為替スプレッドのコストを抑えたい方は証券会社のホームページで事前にチェックしておきましょう。

ただし、外貨建てMMFで運用中に管理報酬や監査費用などのコストが発生します。

(目次に戻る)

まとめ

今回は安全性が高いといわれるMMFについてどういった金融商品であるか、利用方法や注意点などについて紹介しました。

■ 総括:

- MMFは短期の国債や公社債などで運用される安全性の高い投資信託

- MMFは低リスクだが元本保証はされていない

- 現在、国内MMFは運用されていない

- 外貨建てMMFも元本割れのリスクはあるが、低リスクであり2%近い利回りを得られる

- 外貨建てMMFは為替リスクと税金に要注意!

また、外貨建てMMFには外貨定期預金のような預入期間がありません。

預入期間を気にせずに気軽に運用できる点も魅力の一つです。

源泉徴収ありの特定口座なら、外貨建てMMFの譲渡益は源泉徴収されますので納税も楽になります。

国内の定期預金に預け入れしても、利回りが低すぎて利息がなかなか増えない状況です。

ぜひこのコンテンツを参考にMMFへの投資についても検討してみてください。

以上、【MMFとは?】国内・外貨建て(債券)商品の概要・仕組み・リスクとMRFとの違いを解説!…の話題でした。