銀行預金の一部を株や投資信託で、資産運用をするかどうか悩んでいる方は多いでしょう。

しかし、それぞれの特徴・違いを正確に理解した上で投資判断を行うことが大切です。

今回は、「銀行預金」と「株式投資」、「投資信託」の違い。

そして、株や投資信託が貯金や定期預金の代わりになるのか?といったことを解説します。

投資について検討している方はぜひ参考にしてください。

目次

Contents

銀行預金とは

「銀行預金」に関しては特に説明は不要でしょう。

銀行にお金を預ける代わりに、利子という形の利益を得ることができます。

銀行預金は損をすることはありません。

いつでも自由に引き出すことができる普通預金の他に、定期預金があります。

1年や3年といった期間を定めて預金をする定期預金の方がわずかながらも、利子率が高くなることが一般的です。

(目次に戻る)

株式投資

「株式投資」は企業の株を購入することで、配当金や、株価の値上がりにより利益を得ることができる投資です。

株を購入する=株主になるということは、企業の一部を保有するということです。

企業が成長を続けていけば、株主として利益を得ることができます。

ただし、企業の業績が落ち込めば当然株価は下がり、損失が出ます。

倒産という事態になれば、資産価値は0円となります。

(目次に戻る)

投資信託

投資信託は1つの商品の中に、様々な投資商品を詰め込んだ商品です。

投資信託の中身には例えば、株式や国債、社債などがあります。

投資信託は、1つの商品に多数の投資商品が含まれていますので、分散投資を簡単に行うことができます。

株式投資の場合、1つの企業の株しか購入していなければ、その企業が倒産すれば価値は無くなります。

しかし、投資信託の場合は多数の投資商品を保有しています。

1つの投資先が破綻しても投資信託全体の価値が0円となることはありません。

(目次に戻る)

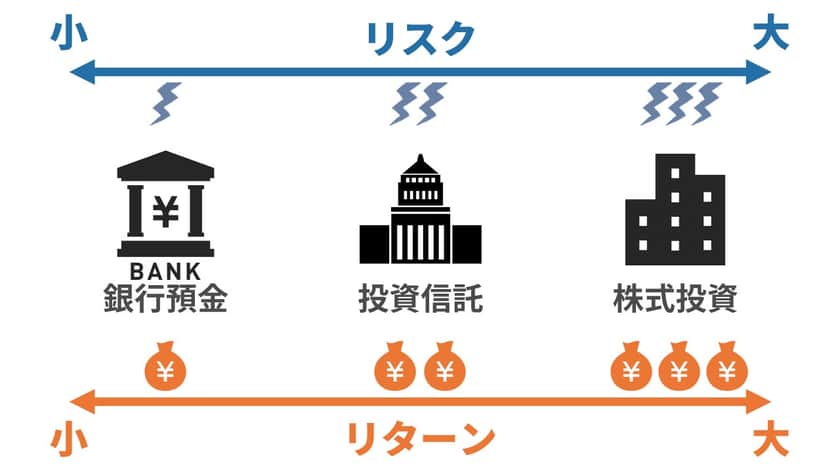

銀行預金と株式投資、投資信託の違い

銀行預金と株式投資や投資信託との大きな違いは「元本」が保証されているかどうかです。

銀行預金は景気が悪化しても減ることはありません。

万が一、銀行が倒産しても1,000万円とその利息は預金保険制度により保証されています。

預金保険制度は公的制度ですので、国が保証していると言っても差し支えありません。

一方、株式投資と投資信託は元本保証されていません。

つまり損失が出ることもあるということです。

株価は毎日変動しますので、株価が予想通り動けば利益を得ることができます。

しかし、予想と逆に動けば損失となってしまいます。

日本ではバブル期に株価は急騰し、バブル崩壊により、株価が急落しました。

バブル崩壊により株式投資を行っていた多くの方が損をしました。

日本では今でも「株は怖い」というイメージも持っている方が多いです。

誰しも損はしたくありませんので、損をする可能性のある株式投資や投資信託は避けられがちです。

しかし、損をする可能性のある分以上に、利益が出る可能性があります。

銀行預金よりリスクが高い分、期待リターンも高いのです。

そうでないのなら、誰も投資なんてしません。

銀行預金と株式投資、投資信託の違いを一言で言うなら、リスクとリターンの違いです。

(目次に戻る)

リスクとリターン

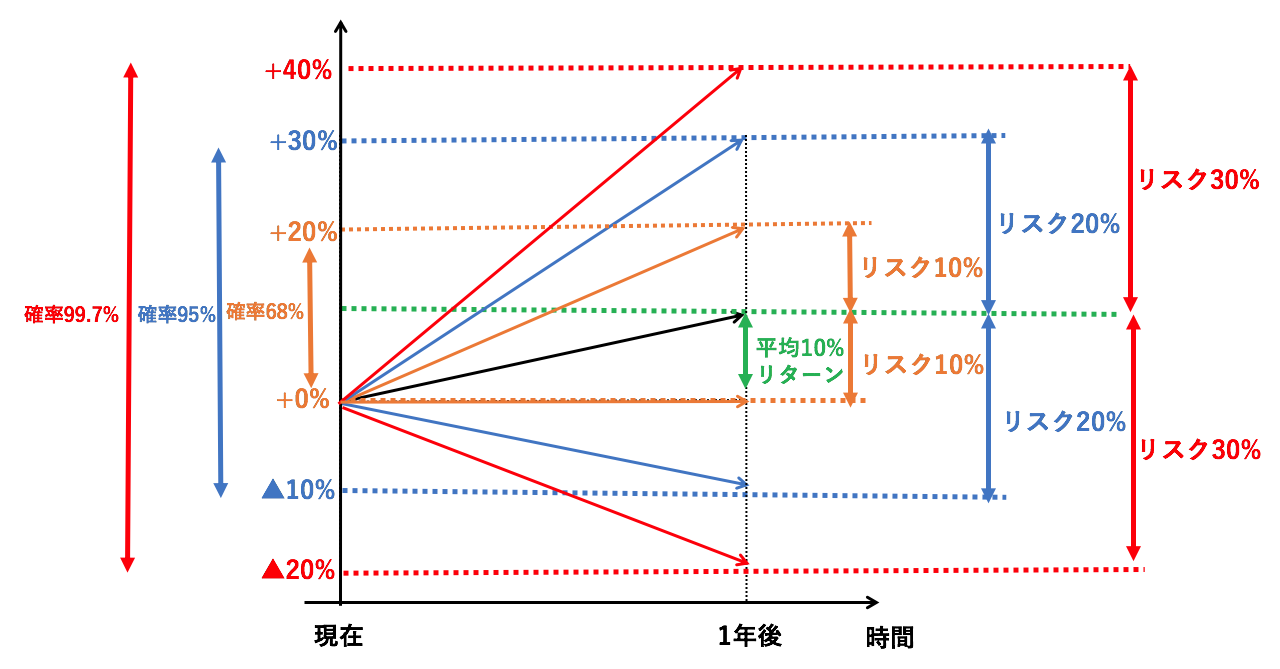

投資商品は通常、期待リターンが高くなるほどリスクも高くなります。

リスクとは期待リターンからのぶれを意味します。

例えば、期待リターンが+10、リスクが10であれば、リターンは約68%の確率で0~20の範囲内になるということです。

リスクが高いほど、実際得られるリターンの予測が困難になります。

そういった商品はリスクに見合うリターンが無いと成り立ちません。

損をする可能性が高いなら、多額の利益を得られる可能性もそれなりにないと投資商品として成立しないということです。

一般的に銀行預金のリスクは0とされています。

損をする可能性が無いからです。

厳密には1,000万円を超える預金をしている場合、銀行が倒産するというリスクはあります。

リスクが無い分銀行預金は、リターンが少ないです。

一方、投資信託や株式投資は損をする可能性もありますが、期待リターンは銀行預金よりかなり高くなります。

1年間で10%以上の利益が得られることも珍しくありません。

銀行預金と投資信託と株式投資のリスクの大きさは

【銀行預金<投資信託<株式投資】です。

よって、期待リターンも同様に銀行預金が最も低く、株式投資が最も高くなります。

株や投資信託が貯金や定期預金の代わりになるのか?

という質問の答えはリスクをどこまで許容できるのかということで変わります。

(目次に戻る)

貯金や定期預金をお金の保管先と考えている場合

多くの方は、貯金や定期預金を投資とは考えていません。

家に多額のお金を持っておくのが怖いので、お金の保管先として貯金や定期預金を利用している方がほとんどでしょう。

どうせ預けるなら、利息が少しでも高い銀行にということはあるでしょうが。

貯金や定期預金を投資商品とは考えていませんので、リスクとリターンを他の投資商品と比べることもありません。

重要なのはお金を失わないことです。

リスクを全く取りたくない、絶対に少しでもお金を失いなくないというのであれば、株や投資信託は貯金や定期預金の代わりにはなりません。

一方で、少しでもリスクが許容できるのであれば、貯金・定期預金の代わりに株式投資や投資信託を購入するという選択もあります。

(目次に戻る)

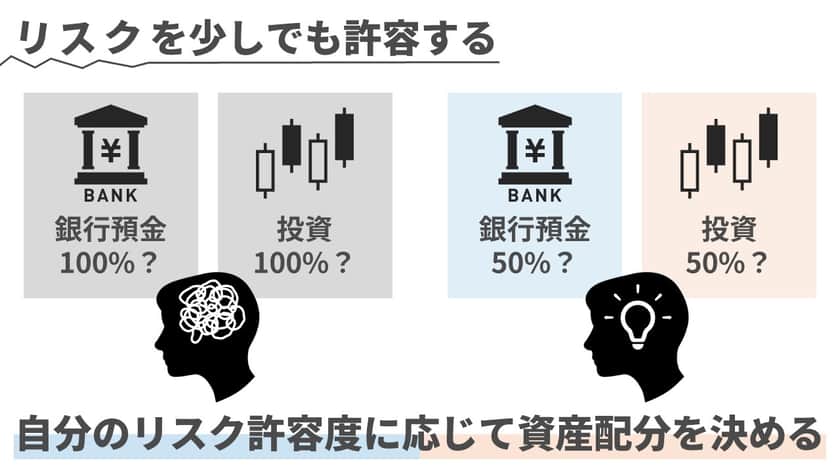

リスクを少しでも許容できる場合

投資に対して後ろ向きになってしまうのは、お金を失うことを怖れているからです。

しかし、リスクはコントロールすることができます。

銀行預金か、投資かという2択ではなく、両方を自分のリスク許容度に応じて利用すればいいのです。

預金が100万円あったとして、100万円を全額、損を出す可能性のある投資に回すのは誰だって怖いものです。

ですが、100万円のうち1万円だけだったらどうでしょう?

99万円は預金のままなので減ることはありませんし、1万円の投資で預金利息を上回るリターンを得ることは十分に可能です。

1万円でも怖ければ1,000円でも構いません。

投資信託であれば100円から投資することができます。

重要なのは、銀行預金100%、あるいは投資100%と極端な資産配分にするのではありません。

自分のリスク許容度に応じて資産配分を決めるということです。

長期的に見れば、株式投資や投資信託での投資リターンは、銀行預金を大きく上回っています。

ただし、短期的にはマイナスになることもありますので、減ることがないという点では銀行預金にメリットがあります。

投資と預金のメリットを上手く使い分けることが重要です。

短期的に失っては困るお金は銀行預金にし、長期的に自由に使うことができるお金の一部を投資に回す。

こうすれば、短期的に投資がうまくいかなくとも、生活を圧迫することはありません。

そして、長期的には投資により利益を得られる可能性が十分あります。

投資に回すお金は自分がリスクをどの程度取れるのかということを踏まえて決めることが重要です。

リスクを取りすぎると、投資のことが気になって普段の生活に悪影響を与えますし、リスクを取らなすぎると、十分な資産形成ができません。

資産形成の一例を挙げますと、株式投資の平均的なリターンとされている年6%で、以下を30年間継続するとします。

- 初期投資100万円

- 月1万円の積立

投資金額460万円(初期投資100万円+1万円×360カ月)に対して、30年後の総資産は1,550万円程度になります。

リスク許容度に応じて、銀行預金と投資を上手に利用することで、普段の生活に悪影響を与えずに資産形成を行うことが可能となります。

(目次に戻る)

まとめ

今回は、銀行預金と株式投資・投資信託の違いについて紹介しました。

最後に総括です。

■ 総括:

- 銀行預金はリスクが無い(損をすることがない)

- 株式投資と投資信託は損をする可能性があるが、その分銀行預金より大きな利益が期待できる

- リスク、リターンの大きさは 銀行預金<投資信託<株式投資 の順番である

- 銀行預金と投資を別個に考えるのでなく、自分のリスク許容度に応じて両方を上手く利用することが大切

銀行預金と株式投資・投資信託の違いをしっかりと知った上で、自分のためにしっかりと資産形成を行いましょう。

以上、「銀行預金(定期預金)」と「株式投資」「投資信託」の違いを解説!最も利益が大きい(儲かる)のはどれか?…でした。