以前に債券とは何かを「【債券とは?】債券(国債・社債)投資のメリットと注意点を解説。」で国債について解説しました。

国債は、私たちの身近にある金融商品として古くから存在しています。

日本で、個人向け国債が売られ始めたのは、明治時代のはじめです。

国債の魅力は、何といってもその安定性にあります。

国が潰れない限り、毎年一定の利子を受け取ることができるためです。

少子高齢化が進み、国の財政の先行きは暗く、もしかしたら国債の利子が十分に払えなくなるかもしれません。

今回は、そんな国債が直面している状況について、データや歴史を踏まえながら考察していきます。

目次

国債の発行額の推移

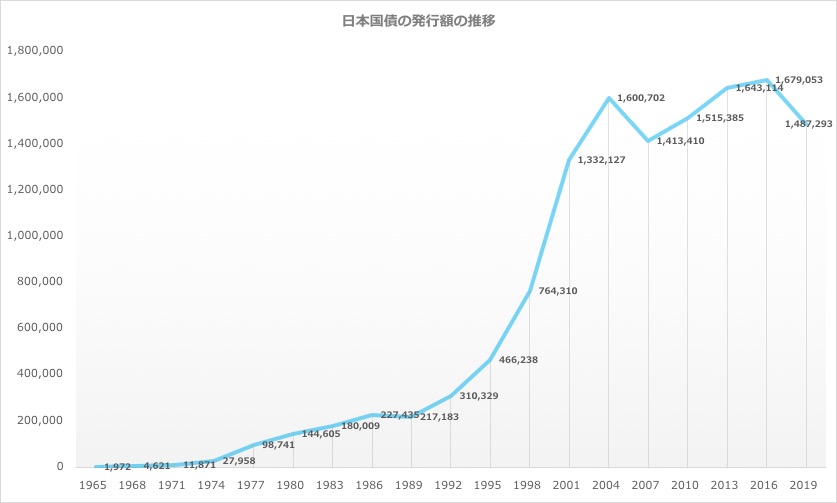

まずは日本が発行している国債発行額の推移を確認していきましょう。(↙️右にスクロール可能です)

| 昭和 | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 | 60 | 61 | 62 | 63 | 平成元 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 |

| 国債発行額(億円) | 1,972 | 6,656 | 7,094 | 4,621 | 4,126 | 3,472 | 11,871 | 19,500 | 23,620 | 27,958 | 56,961 | 75,694 | 98,741 | 113,066 | 134,720 | 144,605 | 137,951 | 173,175 | 180,009 | 181,417 | 212,653 | 227,435 | 248,672 | 210,986 | 217,183 | 259,652 | 256,057 | 310,329 | 379,869 | 393,717 | 466,238 | 483,007 | 498,900 | 764,310 | 775,979 | 862,737 | 1,332,127 | 1,364,271 | 1,388,025 | 1,600,702 | 1,650,379 | 1,611,502 | 1,413,410 | 1,356,775 | 1,518,453 | 1,515,385 | 1,761,680 | 1,775,303 | 1,643,114 | 1,719,857 | 1,638,691 | 1,679,053 | 1,520,134 | 1,521,720 | 1,487,293 |

(引用:財務省「戦後の国債管理政策の推移」)

国債の発行額は、年々増加傾向にあります。

特に、平成13年(2001年)に国債発行額が100兆円を超えてから、毎年100兆円以上の国債を発行しています。

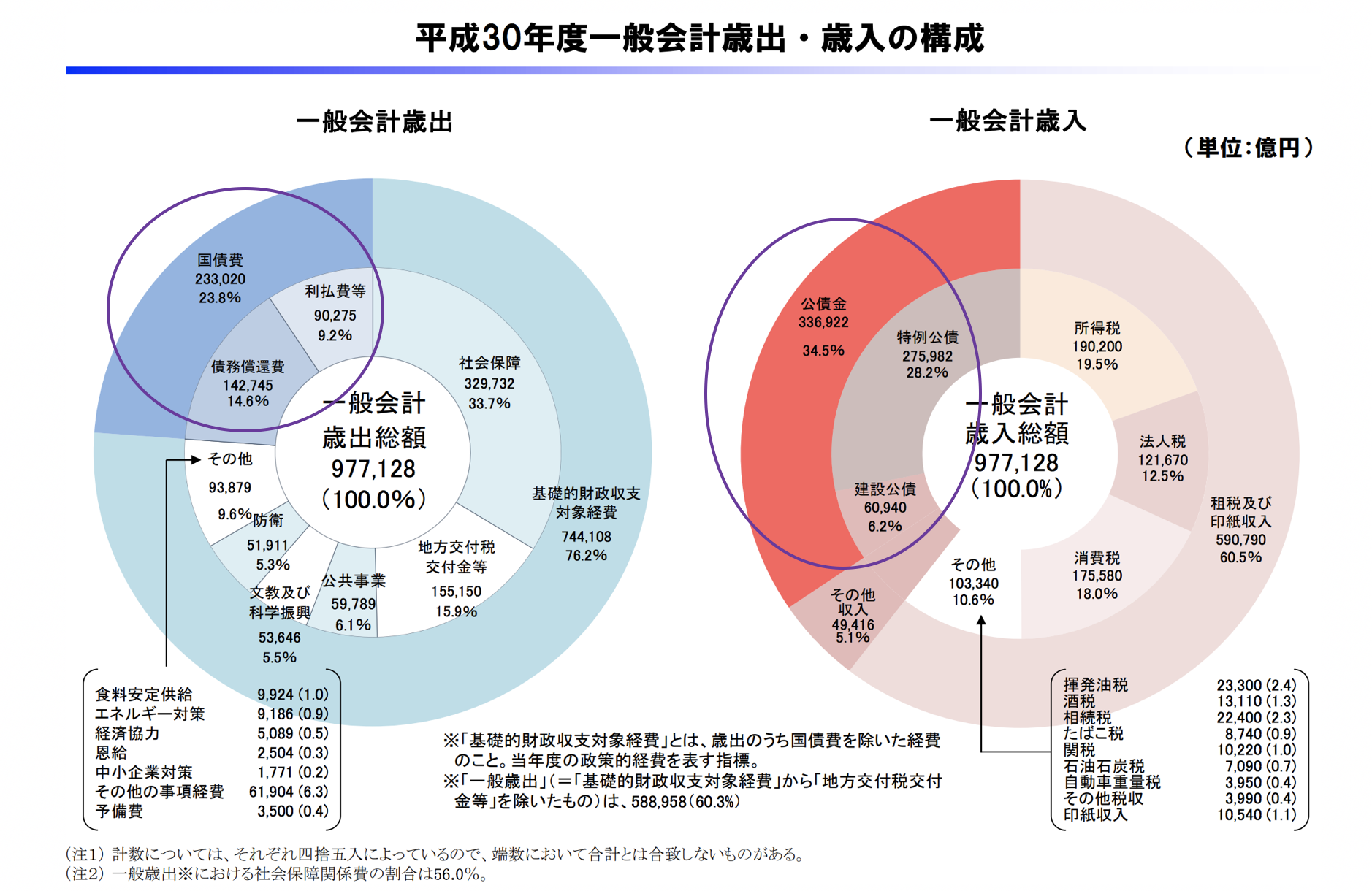

平成30年度の日本政府の歳入、歳出の内訳を見てみましょう。

国債などの債券で得た歳入の方が、債券の返済額よりも高くなっています。

(引用:財務省「平成30年度一般会計歳出・歳入の構成」)

つまり、借りた額をその年のうちに全て返すことができていないのです。

これは、毎年どんどん借金が増えていくことを表します。

国単位で見ると、いまいち危機感が感じられませんが、これを一般の家計で考えてみればその深刻さが痛感できます。

毎月、借金が膨れていき、それを返済する目処が立たなくなっていくのです。

家計であれば、融資元は金融機関になりますので、借入額の上限が存在する分、借金の天井は存在します。

しかし、日本政府の発行する国債の場合、発行額に上限というものはありません。

だからこそ、ここまで発行額が増えてしまったのですが、このままの財務状況が続けば、日本は国債の発行を永遠と続けていくことになります。

今はまだ、国債購入者に対する返還が行われていますが、今後、国債の返還にまで手が回らなくなったら、日本は財務不履行(デフォルト)に陥ることになります。

しかし、実際に日本が財務不履行(デフォルト)に陥る可能性はあるのでしょうか?

(目次に戻る)

日本がデフォルトに陥る可能性について

ギリシアのデフォルト危機のように、日本がデフォルトに陥ってしまう可能性は高くはないと予想します。

何も対策を打たず、今のままの財務状態のままでは、確かにデフォルトに陥ってしまいます。

そこで、デフォルトの危機を回避するために、日本が今後とっていくと予想される行動は以下のものです。

- 消費税、所得税をはじめとし税金の増税

- 外国人労働者の受け入れ

- 社会保障費の削減

- 民営化の促進

- インフレの促進

増税に関しては、すでに実施されていますね。

2019年には消費税が10%になります。

歳入の土台は、本来「税金」であるべきとされていますので、公債金の額が増えていく分、税金の収入も増やしていかないとバランスが悪くなってしまいます。

さらに、税収入を増やしていくという面から、「外国人労働者」を増やしていくことも重要になってきます。

少子高齢化で、日本人の労働者人口は年々減っていますから、その不足分を外国人の労働者で賄うわけです。

今までは、外国人労働者が日本で働くには様々な障壁がありましたが、2019年から宿泊業をはじめとして、外国人労働者に対する門戸が広げられてきています。

以上は、歳入サイドから見た改革です。

歳出サイドから見てみると、「社会保障費の削減」は今後避けては通れない道です。

社会保障費は、年金や健康保険、介護保険など日本の公的扶助をつかさどっているものですが、高齢化により費用がどんどん増えています。

今後も、社会保障費が増えていくことが予想されます。

政府は「年金の受給開始年齢の引き上げ」等、実質的な社会保障費の削減にすでに取り組んでいます。

さらに、日本政府は「高齢者の再雇用」を今後進めていくという方針を出しています。

つまり、「元気な高齢者にはしっかり働いてもらって、税金を納めてもらう」という方針を政府は掲げているのです。

これは、今までの日本人の人生設計を根本から変えてしまうものです。

これまでの一般的な日本人の考え方では、「定年まで一生懸命働いて、老後は年金をもらって優雅に過ごす」ことが常識とされてきました。

この考えが、今後通用しなくなる世の中が到来するかもしれないのです。

ただ、資産がある人は老後に働かずにゆったりと過ごせますので、高齢者の方の間でも格差が広がってきます。

ここまでくると、もはや日本で働くことがメリットではなくなってきますので、外国人労働者の流入と共に、日本人が海外へ出ていくことも十分予想されます。

歳出の削減の中で、「民営化を進めていく」ことも今後実施される可能性が高いです。

確定申告の時期に税務署に行くと、担当者の方が書類の受領や説明をしてくれますが、その方たちの名札には「アルバイト」という文字がくっきりと書かれていました。

水道代の支払い関係で、水道局のサービスセンターに行くと、そこにいるのは水道局で働く公務員ではなく、地方公共団体から仕事を請け負った民間企業でした。

もうすでに、国や地方公共団体の仕事が民間に流れていっているのです。

たしかに、よく考えてみれば「民間でできる仕事は、国が行う必要はない」ですので、民営化自体は決してマイナスのものではありません。

それだけ、日本が成熟した国になってきたということです。(発展途上国や中進国では、国営企業が多かったり、政府管轄の仕事が多いです)

ただ、民営化が進むことで今まで「公務員」として創出していた雇用はなくなります。

また、税務署のアルバイトのように、「非正規雇用」による代替が行われると、所得の格差が広がっていくことになります。

急激に民営化を進めていくと、経済が混乱してしまうので、緩やかに行われるとは思いますが、「公務員は一生安泰」と呼ばれる時代も終わるかもしれませんね。

ここまで色々と説明をしましたが、マネリテ編集部が本当に可能性があるのは政府によるインフレの促進であると見ています。

その理由は、日本政府の資産状況から観測しています。

現在、国の借金は1490兆円を超えており、日本の対外純資産は328兆円と大規模です。

■ 日本の連結貸借対照表:

| 連 結 貸 借 対 照 表 | |||||

| (単位:百万円) | |||||

| 前会計年度 | 本会計年度 | 前会計年度 | 本会計年度 | ||

| (平成29年 | (平成30年 | (平成29年 | (平成30年 | ||

| 3月31日) | 3月31日) | 3月31日) | 3月31日) | ||

| <資産の部> | <負債の部> | ||||

| 現金・預金 | 128,786,441 | 121,347,179 | 未払金 | 13,887,226 | 14,333,399 |

| 有価証券 | 369,179,678 | 390,408,957 | 未払費用 | 2,684,877 | 2,195,632 |

| たな卸資産 | 5,268,335 | 5,268,321 | 保管金等 | 3,163,155 | 3,620,487 |

| 未収金 | 12,332,848 | 12,205,052 | 賞与引当金 | 625,375 | 666,084 |

| 未収収益 | 979,493 | 1,086,017 | 政府短期証券 | 84,660,527 | 76,938,851 |

| 貸付金 | 157,648,567 | 156,123,949 | 公債 | 824,635,991 | 854,610,006 |

| 破産更生債権等 | 750,366 | 706,903 | 独立行政法人等債券 | 50,035,508 | 52,662,907 |

| 割賦債権 | 2,910,957 | 2,793,581 | 借入金 | 35,574,704 | 33,593,825 |

| その他の債権等 | 18,835,597 | 19,652,554 | 預託金 | 3,441,569 | 3,244,699 |

| 貸倒引当金等 | △ 3,484,435 | △ 3,201,596 | 郵便貯金 | 177,952,783 | 178,486,523 |

| 有形固定資産 | 269,309,558 | 270,068,221 | 責任準備金 | 98,440,077 | 96,504,799 |

| 国有財産等(公共用財産を除く) | 69,293,698 | 69,423,327 | 公的年金預り金 | 122,567,005 | 124,002,780 |

| 土地 | 38,721,867 | 38,731,963 | 退職給付引当金 | 12,034,928 | 11,332,403 |

| 立木竹 | 3,973,575 | 4,043,474 | その他の引当金 | 850,027 | 738,971 |

| 建物 | 12,122,772 | 11,930,992 | 支払承諾等 | 2,652,097 | 2,564,893 |

| 工作物 | 9,122,129 | 8,979,406 | その他の債務等 | 36,507,536 | 37,416,202 |

| 機械器具 | 0 | 0 | |||

| 船舶 | 1,674,398 | 1,753,905 | |||

| 航空機 | 718,352 | 717,110 | |||

| 建設仮勘定 | 2,960,602 | 3,266,475 | |||

| 公共用財産 | 194,312,027 | 195,156,594 | |||

| 公共用財産用地 | 48,928,182 | 49,159,889 | |||

| 公共用財産施設 | 141,854,681 | 142,461,049 | |||

| 建設仮勘定 | 3,529,164 | 3,535,655 | |||

| 物品等 | 5,677,776 | 5,463,472 | 負債合計 | 1,469,713,391 | 1,492,912,468 |

| その他の固定資産 | 26,055 | 24,826 | |||

| 無形固定資産 | 1,333,406 | 1,350,005 | <資産・負債差額の部> | ||

| 出資金 | 18,810,466 | 19,368,347 | 資産・負債差額 | △ 483,371,923 | △ 492,009,726 |

| 支払承諾見返等 | 2,652,097 | 2,564,893 | (うち国以外からの出資) | (3,203,380) | (5,097,852) |

| その他の投資等 | 1,028,088 | 1,160,352 | |||

| 資産合計 | 986,341,468 | 1,000,902,741 | 負債及び資産・ 負債差額合計 | 986,341,468 | 1,000,902,741 |

■ (参考)本邦対外資産負債残高の内訳:

(↘️単位:億円)

| 資産 | 29年末残高 | 前年末比 | 負債 | 29年末残高 | 前年末比 |

|---|---|---|---|---|---|

| 直接投資 | 174,699 | 15,813 | 直接投資 | 28,555 | 323 |

| 証券投資 | 463,417 | 21,996 | 証券投資 | 377,687 | 52,474 |

| 金融派生商品 | 33,834 | ▲9,616 | 金融派生商品 | 33,941 | ▲ 11,530 |

| その他投資 | 198,075 | ▲1,896 | その他投資 | 243,801 | ▲7,265 |

| 外貨準備 | 142,406 | ▲154 | |||

| 資産合計 | 1,012,431 | 26,142 | 負債合計 | 683,984 | 34,001 |

| 純資産合計 | 328,447 | ▲7,859 |

この状況からわかることは、海外純資産の価値を向上、現在の円建ての負債を減少させるためにはどうしてもインフレが必要であるという点です。

現在はインフレ率はまだ落ち着いていますが、今後インフレ率は高まっていくものと考えています。

(目次に戻る)

今、日本の国債は買うべき?

日本の国債は現在、「マイナス金利」が導入されています。

金利とは、「受け取る利息の割合」のことです。

これがマイナスになるということは、国債を保有していると「利息を払う」状態になるということです。

もちろん、日本の国債を買って、実際に利息を日本政府に支払うということはありません。

あくまでも、国債の「価値」からみて、10年後には「利息分の損をする」ぐらいに国債の価格が落ちてしまうということです。

買って損をしてしまうことが分かっているにも関わらず、今もなお、日本国債は買われ続けています。

なぜかというと、日本銀行が「将来、購入した時の価格よりも高い価格で国債を買い戻す」ということを約束しているためです。

ただ、この約束は「口約束」のレベルで、実際に正式な文書を公表しているわけではありません。

この口約束を信じて、国債を購入している訳です。

将来的に、日銀が何らかの理由で国債を買い戻せなくなったら、国債の保有者は損をすることになります。

リスク面を考慮すると、日本の国債を大量に購入することは、現時点では避けた方が無難かもしれません。

(目次に戻る)

まとめ

日本国債は、年々発行高が増加傾向にあり、このまま国債が発行され続けると、日本政府の借金はどんどん膨れていくことになります。

この状態を打開するために、日本政府は今後、政策を打ち出していくと思われます。

現在の日本国債に、過度に資金を投入することは少々リスキーです。

リスクが高い割に利回りはそこまで高くないので、日本国債の購入は慎重に行うようにしてください。

以上、国債は買ってはいけない?少子高齢化で財政悪化で国債が破綻するリスク・可能性について考察。…の話題でした。

コメントを残す