アマゾンは成長著しい米国の巨大IT企業群『GAFA』(Google、Apple、Facebook、Apple)の一角を成しています。

4月30日の米国株式市場がしまったあとにアマゾンから以下の内容の悪い決算がでました。

米ネット小売り大手アマゾン・ドット・コムが30日発表した1-3月期(第1四半期)決算は、新型コロナウイルスの封じ込めに向けた自宅待機命令でネット通販の利用が急増し、大幅な増収となった。

売上高は前年同期比26%増の755億ドル。だが、利益は29%減の25億ドルと、ファクトセットがまとめた市場予想の32億6000万ドルを大きく下回った。営業利益もアマゾンが1月に示していた見通しに届かなかった。

アマゾンはコロナ危機でネット注文が殺到したことを受け、必要不可欠ではない商品の販売を一時見合わせたほか、倉庫や配送網の担当要員として17万5000人を臨時雇用するなど、対応に追われた。

決算の発表を受け、アマゾン株は時間外取引で5.6%値下がり。

配送コストは世界全体で109億ドルと、前年同期比49%増えた。コロナ流行がまだ続く中、アマゾンは利益を確保しつつ必要な商品を顧客に届ける方策を見いだす必要があるだろう。1-3月期に同社は雇用を拡大したほか、コロナ危機への対応で欠かせない従業員の時給を一時的に2ドル引き上げた。

本日は米国株市場に衝撃を与えたアマゾンの決算の内容を踏まえて、今後のアマゾンの行く末について分析していきたいと思います。

目次

Contents

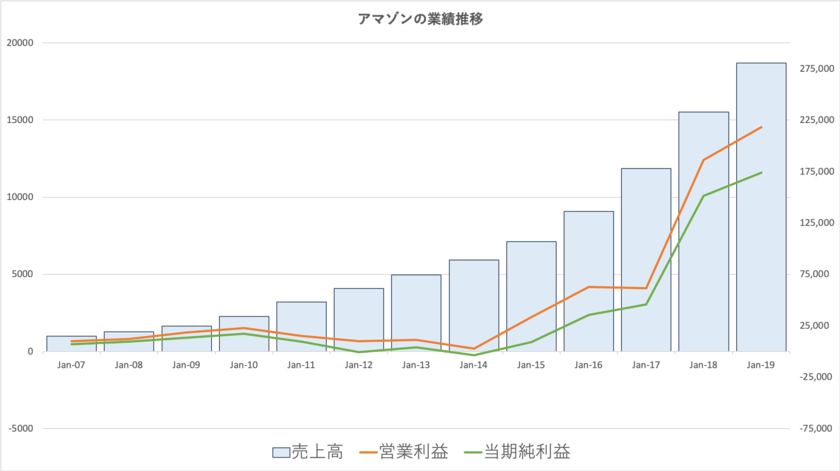

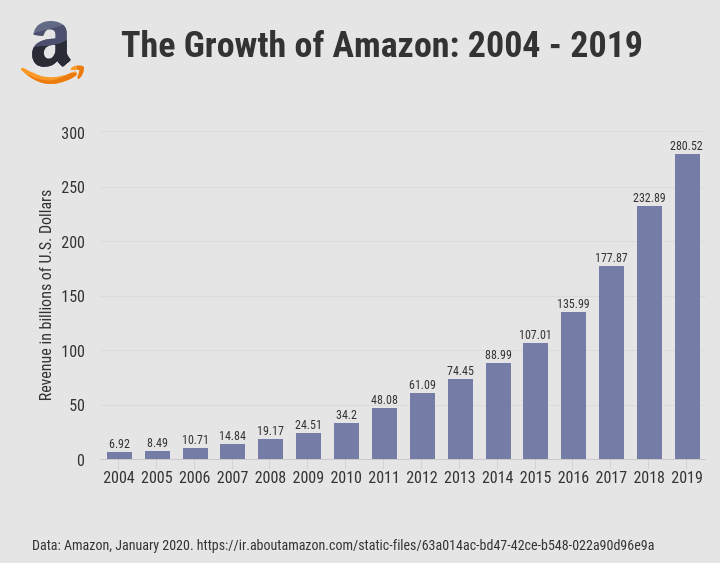

アマゾンの今までの業績は右肩上がり

まずは一番肝心な業績をみていきます。

以下は2007年から2019年の『売上高』『営業利益』『純利益』の年間業績推移です。

| 決算期 単位:百万ドル | 売上高 | 営業利益 | 当期純利益 |

| 2007/12 | 14,835 | 664 | 476 |

| 2008/12 | 19,166 | 818 | 645 |

| 2009/12 | 24,509 | 1,231 | 902 |

| 2010/12 | 34,204 | 1,512 | 1,152 |

| 2011/12 | 48,077 | 1,016 | 631 |

| 2012/12 | 61,093 | 676 | -39 |

| 2013/12 | 74,452 | 745 | 274 |

| 2014/12 | 88,988 | 178 | -241 |

| 2015/12 | 107,006 | 2,233 | 596 |

| 2016/12 | 135,987 | 4,186 | 2,371 |

| 2017/12 | 177,866 | 4,106 | 3,033 |

| 2018/12 | 232,887 | 12,421 | 10,073 |

| 2019/12 | 280,522 | 14,541 | 11,588 |

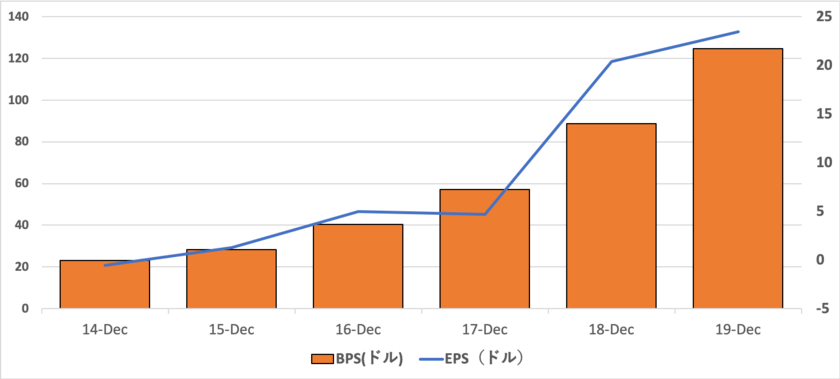

成長企業においては新規に市場から調達して発行済株式数自体が増加して1株あたりの利益・純資産ではあまり増加しないというケースもあります。

以下はアマゾンの1株あたり純利益(=EPS)と1株あたり純資産(BPS)の推移です。

| 年度 | Dec-14 | Dec-15 | Dec-16 | Dec-17 | Dec-18 | Dec-19 |

| EPS(ドル) | -0.52 | 1.28 | 5 | 4.68 | 20.36 | 23.46 |

| BPS(ドル) | 23.1 | 28.42 | 40.43 | 57.25 | 88.69 | 124.62 |

わかりやすくグラフとして資格化すると以下となります。

つまり毎年EPSは平均して倍以上に成長しているということを意味しています。

年率の成長率の求め方について知りたい方は「CAGRの算出方法」を参考にしてみてください。

(目次に戻る)

アマゾンの2020年第1Qの最新決算をわかりやすく紐解く!

Here’s what Amazon reported:

- Earnings per share (EPS): $5.01

- Revenue: $75.45 billion

- Amazon Web Services (AWS) revenue: $10.22 billion

Beyond the results, the biggest news in Amazon’s report was that it plans to spend all of its profit from the second quarter — an estimated $4 billion — on responding to the coronavirus pandemic. That includes hundreds of millions of dollars it plans to spend on Covid-19 tests for its workers and beefing up its delivery network to get packages to customers on time.

“If you’re a shareowner in Amazon, you may want to take a seat, because we’re not thinking small,” Amazon said in the press release. “Under normal circumstances, in this coming Q2, we’d expect to make some $4 billion or more in operating profit. But these aren’t normal circumstances.”

Wall Street had been anticipating earnings per share of $6.25 on revenue of $73.61 billion, based on Refinitiv consensus estimates. Amazon Web Services revenue was expected to come in at $10.33 billion, based on FactSet estimates. However, it’s difficult to compare reported earnings to analyst estimates for Amazon’s first quarter, as the coronavirus pandemic continues to hit global economies and makes earnings impact difficult to assess.

参照:CNBC

まず決算の数値ですが、予想と実績の乖離は以下となります。

予想EPS:$6.25 → 実績EPS:$5.01

予想売上 :$73.6B → 実績売上:$75.45B

予想AWS収益:$10.33B → 実績AWS収益:$10.22B (後述)

今期2Qの見込み利益が40億ドルであり、それを食いつぶすレベルの支出を行うというのは大きなネガティブ材料ですね。

2019年の純利益が115億ドルでしたから昨年利益ベースで40%もの費用拠出ということで衝撃的な数字となっています。

この発表と同時に決算資料で以下の表現が用いられています。

「If you’re a shareowner in Amazon, you may want to take a seat, because we’re not thinking small」

これは非常に解釈が難しいですが、前後の文脈から考えて以下が妥当な訳かなと思います。

「決して小さき金額ではないのでアマゾン株を手放したくなるかもしれない。」

決算書の中ではステイクホルダーの健康面を重要視しています。まず従業員関連に使う費用ですが以下としています。

- コロナ禍期間中の従業員の時給アップと増員による支払い増は7億ドル

- コロナの検査を含めた健康面への拠出は数百万ドル

そして重要なビジネス面での拠出と投資です。決算書から重要な部分を抜き出していきます。

We’re working hard to increase order capacity for Prime Now, Amazon Fresh, and Whole Foods Market.

We’ve implemented additional safety measures within our Whole Foods Market stores, including providing plexiglass barriers between cashiers and customers at checkout, rolling out enhanced cleanliness and sanitation protocols, and enforcing social distancing guidelines.

To support third-party sellers in Amazon’s stores, many of whom are small and medium-sized businesses, we paused Amazon Lending loan repayments from March 26 to April 30. In recent weeks, we also waived one month of fees for long-term storage

参照:Amazon IR

一段落目は単純にアマゾンプライム等が急増していることに対応しているということを示しています。

ただ、やはり従業員と取引先の健康を守るための手段を講じるために資金を投じていると述べています。

更に、取引をしている中小企業者に対しても配慮しており支払いを免除しているとも発表しています。

コロナが収束するまでの一時的な苦境に陥っていると見ることができます。

コロナは最大で1年から2年にわたって継続する可能性もあります。

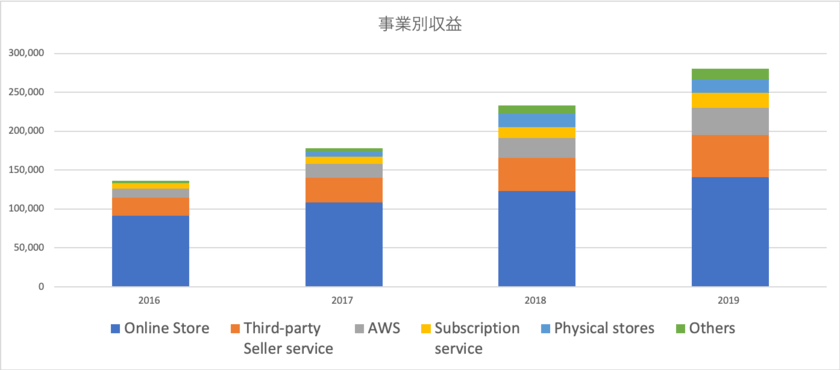

順調に収益を拡大させるクラウドサービス「AWS」

アマゾンのセグメント毎の業績をご覧ください。

一際、業績の伸びが際立っている分野が「Amazon Web Service」(=AWS)です。

| 決算期 | Online Store | Third-party seller service | AWS | Subscription service | Physical Stores | Others | Total |

| 2016/12 | 91,431 | 22,993 | 12,219 | 6,394 | - | 2,950 | 135,987 |

| 2017/12 | 108,354 | 31,881 | 17,459 | 9,721 | 5,798 | 4,653 | 177,866 |

| 2018/12 | 122,987 | 42,745 | 25,655 | 14,168 | 17,224 | 10,108 | 232,887 |

| 2019/12 | 141,247 | 53,762 | 35,026 | 19,210 | 17,192 | 14,085 | 280,522 |

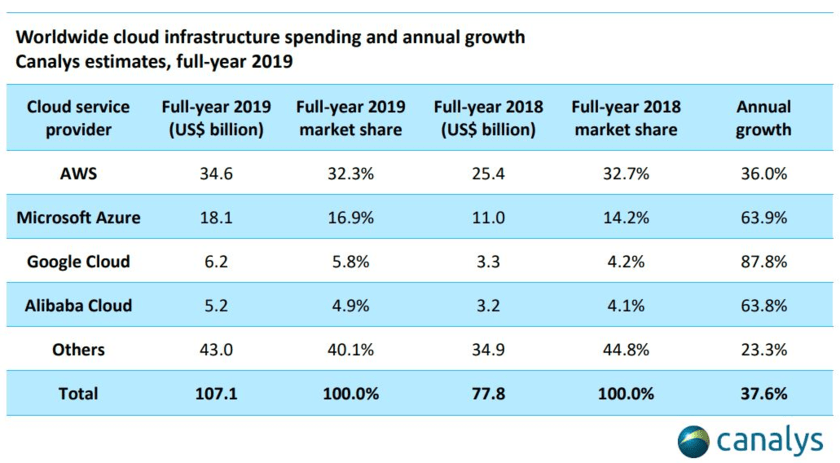

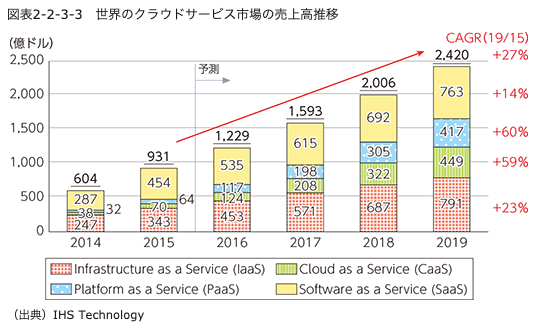

総務省の調べではAWSのクラウドインフラサービスの市場規模は年々拡大し現在791億ドル(約8兆円)と年々拡大しています。

2014年時点では247億ドル(約2.6兆円)でしたので僅か5年で3倍に急拡大しています。

参照:総務省

(目次に戻る)

コラム:バフェットも注目し始めたアマゾン

日本では2019年GW中ですが、ウォーレン・バフェット氏が運営する投資会社BerkshireHathawayがアマゾン株に投資を実行したとのニュースが入ってきました。

CNBCの記事からの引用です。

Buffett has long been a fan of both Amazon and its CEO Jeff Bezos, praising the company’s dominance and the founder’s business prowess. But while Buffett has sung the company’s praises, he’s never bought Amazon shares. So a headline that Berkshire was buying shares likely would spark interest in the markets.

引用:参考記事:CNBC『Berkshire Hathaway has been buying shares of Amazon,Warren Buffett says』

元来、ウォーレン・バフェット氏はアマゾンとCEOのベゾス氏については賞賛していましたが、アマゾン株は購入してきませんでした。

突然の購入に米国のマーケット関係者は興味を持ってこのニュースを見ているとのことです。

以前はIT関連銘柄に手をつけなかったバフェット氏。

しかし、近年はアップルにつづいてアマゾンも購入となると本格的にTechnology株に目をつけていることが分かります。

100倍を超える高いPERを正当化できるEPS成長率を維持できるかが鍵

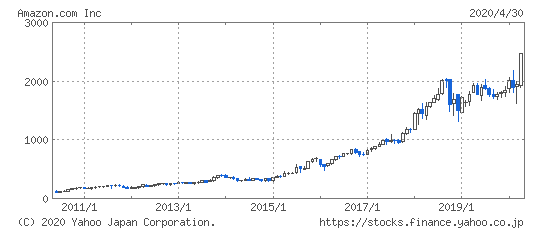

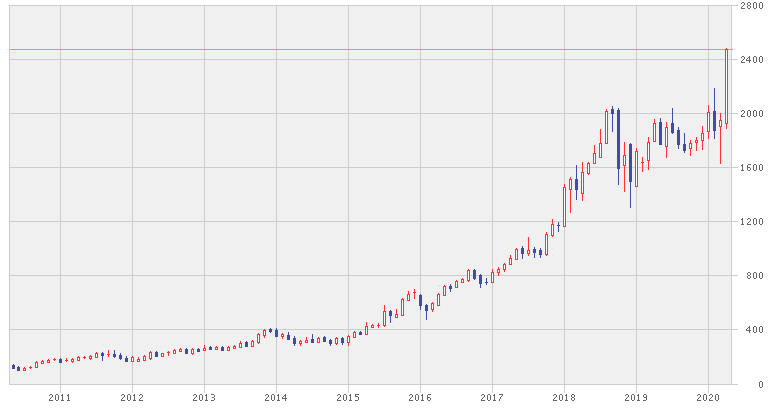

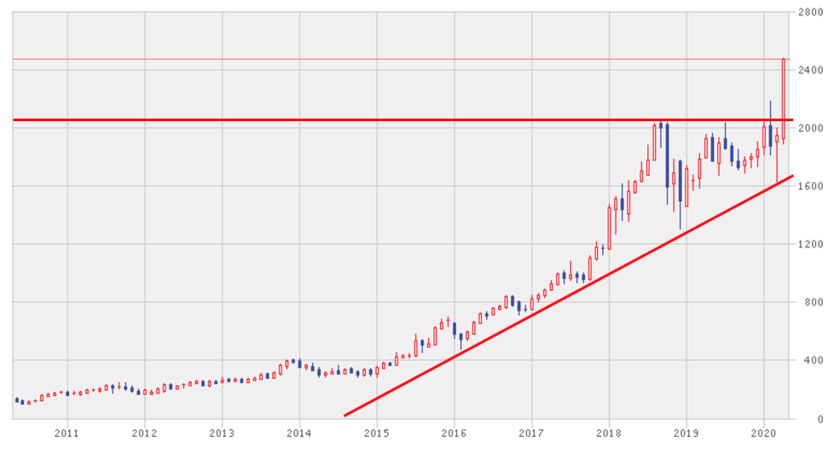

以下はアマゾンの過去10年の株価水準です。

10年で約倍12にまで増加しています。

最近離婚報道で世間を賑わしたCEOであり創業者のベゾス氏。

アマゾン株の高騰の結果として、同氏はフォーブスの世界長者番付でビルゲイツ氏を抑えて首位に君臨しました。

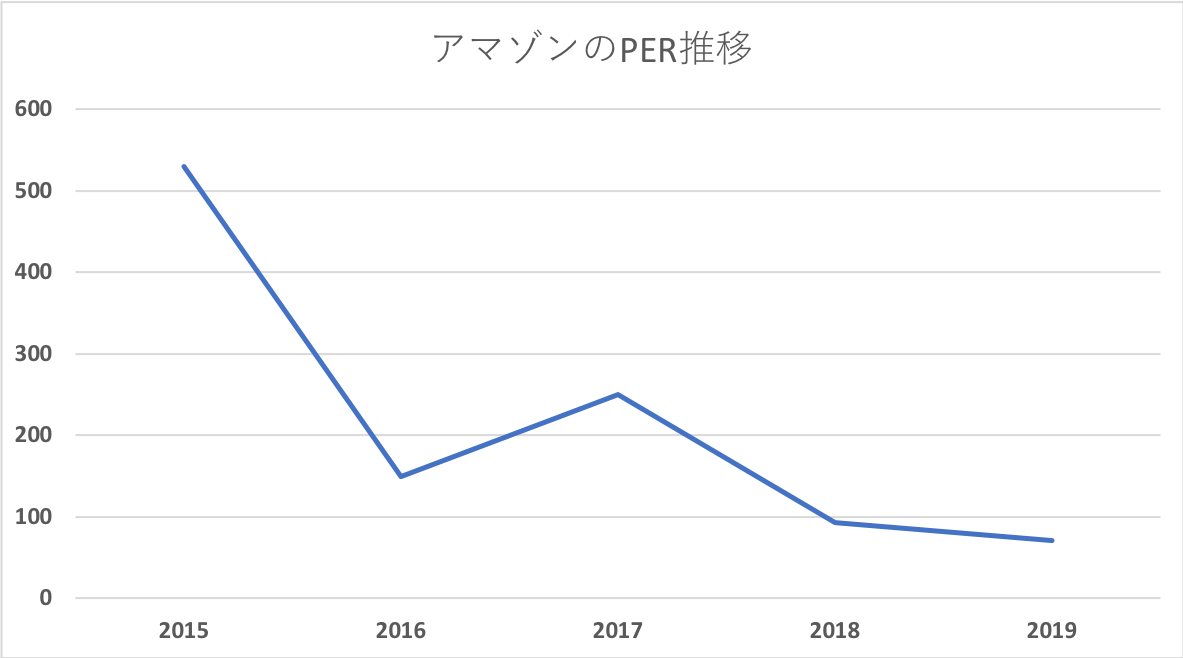

しかし、決算が軟調であることをうけ現時点の予想PERは103倍という非常に高い水準となっています。

現在の、同じくTechnology企業のアップルのPERは23倍。

Google(Alphabet)のPERが27倍。

GAFAでも30倍未満の水準であることを考えると、

PERが高くなりがちな同業他社水準でみてもアマゾンのPER100倍という水準は非常に高いレベルとなっています。

PERを投資基準だけにしていたら、2015年時点のPER530倍という水準では到底買うことはできません。

現在の100倍という水準も2015年の530倍という水準から考えると下落してきているのです。

PERは下落していますが株価は2015年から5倍に成長しているのです。

株価を2015年380ドルから現在2019年末2000ドルという水準で計算すると株価の年平均成長率は51%になります。

バフェット氏と並ぶ有名投資家である、ピーターリンチ氏はあまりに高いPERは許容できないと前置きをしながらも、

EPS成長率 > PERであれば魅力的ともいっています。

今後も現在のEPS成長率が継続することいベットするのであれば現時点の株価水準は投資判断をする値のレベルとなるのです。

では今後成長が継続していくのかという点を決算書から紐解いていきましょう。

(目次に戻る)

潜在的EPS成長率から適正株価を予想する

まず今回の決算で重要なことが示されていました。

アマゾンの決算では2020年2Qで40億ドルの純利益を見込んでいたが、同規模以上の支出を行うと発表したのは先述した通りです。

一方、2019年2Qの純利益は26億円という水準になりました。

つまり昨年2Qと今年度2Qを比べた時の利益の成長率は53%ということになります。

ここで単純化のために仮にコロナが発生せずに純利益が50%成長した場合は、2020年度のEPSは34.19ドルとなります。

(2019年におEPSである23.46ドルを50%成長した前提の数値)

仮にPERを成長率と同じ50倍と仮定して算出すると1700ドル近辺(50ドル×予想EPS34.19)が妥当な水準となります。

(目次に戻る)

利益水準と成長率から割高ではあるがアマゾン株に強気な理由

既に社会インフラとなっており成長産業も抱えている

5年前までアマゾンを利用している人はそこまで多いイメージはありませんでした。

しかし、現在ではアマゾンを認知していない若年層は少なく、利用者数も右肩上がりに増加しています。

結果的に以下のような長期的な収益の増大を実現しています。

既にアマゾンは社会インフラとして認識され始めており、コロナを経験してアマゾンの便利さを認知した人も拡大したことだと思います。

今まで利用していなかった人がアマゾンの便利さに気づくと、手放せなくなっていきます。

実際、筆者もそうでしたが最初は懐疑的でしたが、今はアマゾンプライムにも登録してアマゾンが生活の必需品になっています。

今回のコスト増を乗り切ることができれば収益は今までの予想以上に増加することが見込まれます。

更に急拡大が見込まれるクラウドインフラでもマイクロソフトのアズールと共に覇権を争っています。

今後急拡大することで収益の二本目の柱になることは確実で収益の拡大は定められた運命であると確信しています。

また、当然ですが会社を見るにあたって重要なのが経営者です。

アマゾンを本屋から世界的な企業に育て上げたベゾス氏に対する筆者の信頼は依然として絶大です。

優秀な経営者のもとであれば、如何なる苦難も乗り越えていくことができるでしょう。

テクニカル的に綺麗な形をしている

なんといってもアマゾンは今まで抑えられていた2000ドル超えの水準を超えて勢いよく上昇していました。

コロナショックをもろともしない値動きをしていたのです。

一旦、今まで抑えられた水準まで下落することになるかとは思いますが、支持線として支えられる確度が高いと考えています。

また仮に割り込んだとしても下値を結んだ1700ドルあたりで止まる公算が高いです。

1700ドルまでは買い下がって将来的に大きな資産形成を狙うキャピタルゲイン投資の仕込みを行なっていきたいと思います。

(目次に戻る)

アマゾン株の買い方・購入方法

今までアマゾンの企業分析を行ってきました。

ここでは、実際にアマゾン株を購入する方法についてお伝えしていきたいと思います。

米国株は楽天証券、SBI証券、マネックス証券で取引することができますが、最も簡単な楽天証券を例に説明していきます。

楽天証券にログインしたあとに『海外株式』→ 『米株検索』でAMZNと入力 → 『検索』をクリックします。

次のアマゾンの画面で『買い』をクリックすることで購入画面に遷移します。

ちなみに以下の画面で業績や主な指標で今回分析に用いたような業績指標を確認することができます。

さらに詳しい購入方法については以下で詳しく説明していますので参考にしていただければと思います。

楽天証券は外国株取引だけでなく、様々な面で優位性の高い証券会社なので以下もご覧いただければと思います。

まとめ

今回のポイントをまとめると以下となります。

【今までの業績】

- 売上高、純利益共に右肩上がり

- 過去5年年率100%程度の驚異的なEPS成長率を実現

- 物流だけでなくクラウドサービスのAWSの成長が魅力的

【2020年1Qの決算情報】

- 売上は予想比で上昇もコスト増で純利益は予想比で20%下回る内容

- 第2Qの純利益40億ドルと同程度以上の拠出・投資をコロナ関連で行う予定

- 従業員の安全とサービスの質の向上に資する投資を行う

- AWS自体は予想通りの成長を見せる

【現在の株価水準】

- GAFAの水準からしても異常に高いPER

- 今までは高い成長率で正当化されてきた

- コロナが発生しなかった場合の潜在成長率から考える理論株価は1700ドル程度

- 一時的に大きく下落する可能性は否めない

【それでもアマゾンを手放さない理由】

- アマゾンは社会インフラとしての地位を確立しつつある

- コロナによって利益は凹んでいるがユーザー数は大幅な増加が見込まれる

- 利益体質改善で収益は急激に上昇することが見込まれる

- ベゾスの手腕を信じている

- 優秀な企業が一時的な苦境に陥る時は絶好の買い場

- 長期的な観点で投資を行なっている

- チャート上綺麗な形をしており堅めの抵抗線が存在している

以上、【Amazon】バフェットも遂に購入を開始!アマゾンの株価の見通しを業績・PER推移から予想。…でした。