世界最大のSNSとしての地位を確率しているフェイスブック(Facebook, Inc.)。

2004年に映画「ソーシャル・ネットワーク」でも有名なマーク・ザッカーバーグにより設立されました。

フェイスブックは今やSNSの代名詞のような圧倒的なポジションを獲得しています。

インスタグラムがフェイスブック傘下であることは意外に知られておりません。

インスタグラム以外にも、メッセージアプリのワッツアップやウェアラブル端末VRであるオキュラスVRを提供しています。

2019年には、仮想通貨参入を発表し大きく注目されました。

ただ今も主力はFacebookであることに変わりはありません。

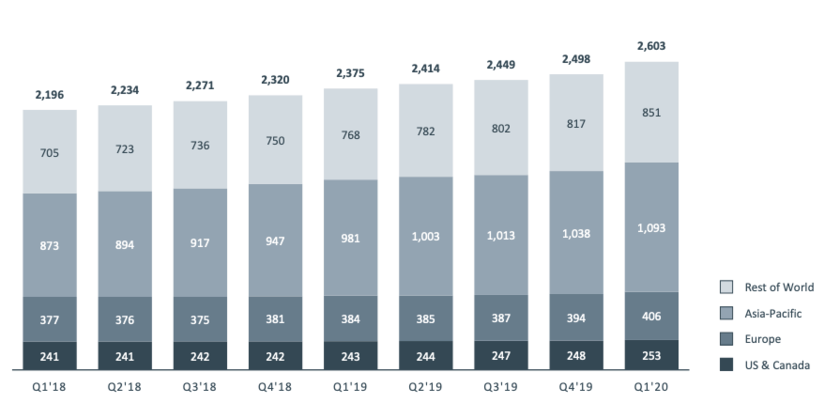

Facebookの2019年12月末時点の月間アクティブユーザー数は26.3億人となっています。

世界人口の約3割がフェイスブックユーザーという計算になります。

なお、インスタグラムの月間アクティブユーザー数は10億人、Twitterの月間アクティブユーザーは3.2憶人です。

フェイスブックとインスタグラムの月間アクティブユーザー合計は35億人程度です。

被っている部分もあると思いますが世界人口の4割以上が同社グループのアクティブユーザーという計算になります。

つまり、同社はSNSという巨大なマーケットを一社で支配しているとも言えます。

皆さんもフェイスブックやインスタグラムをしばしば利用するのではないでしょうか?

本記事ではそんな米国IT巨人の一角であるフェイスブックの展望について分析していきます。

■投資判断基準:短期的に「売り」

▷ 世界の3割以上が利用するSNSを保有しているが99%型広告収益

▷ コロナ不況で企業の広告費は削減され苦境に立たされている

▷ 中長期的には仮想通貨リブラや動画サービスに期待できるが現状不透明

■ 指標関連:

▷ 2020年5月5日現在株価$207だが$160近辺まで下落する可能性はある

▷ 成長投資を行うために配当金は拠出していない。

■ 業績見通し:

▷コロナショックで企業が広告費を削減しつづけることが懸念。

▷潜在的に今後も高成長率は維持される見通しだが世界的な監視が厳格化し利益率が圧迫される懸念あり。

Contents

収益の99%は広告収入、リブラ(=Libra)が今後の希望となるか

それではまずは現在のフェイスブックの収益構造について見ていきましょう。

広告収益は拡大!アジアを中心に伸びる余地はあるも他の収益の柱が欲しい

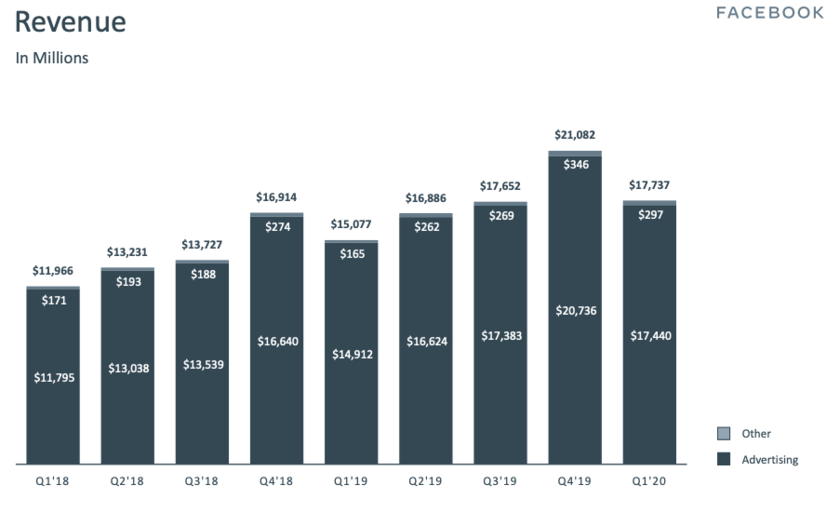

下図は2020年1Qまでのフェイスブックの売り上げ構成比率ですが、売り上げのほぼすべてが広告収入であることがわかります。

参照:フェイスブックIR

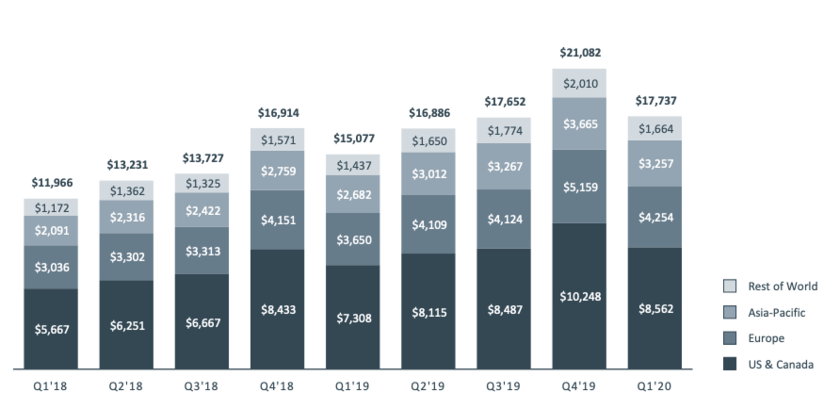

広告収入の地域別の内訳をみると人口4億人にみたない北米地域が半分を占めています。

広告収益以外の収益の柱を確率する必要性!期待のリブラの行く末が重要

広告収益以外の収益源の確保が課題といえるでしょう。

というのも、景気が減速した際に宣伝広告費は真っ先に削減の対象となるためです。

同社は新規事業として、仮想通貨参入計画を開始しています。

2019年6月に独自の仮想通貨(暗号資産)「Libra(リブラ)」をリリースすると発表しました。

同社はリブラについて、2020年からステーブルコイン(米ドルなど法定通貨と連動する暗号資産)として提供する予定であり、

これまで金融インフラの恩恵を享受できなかったマーケットを取り込む構想をたてています。

因みに同様に期待されているMessenger Roomsですが仮にズームと同様の売上高をあげたとしても年間1,000百万ドルとなります。

Facebookの2019年の年間売上高が57,127百万ドルですので微々たるものに過ぎません。

ビジネスへの懸念事項-和解金や清算金が響く-

近年、フェイスブックを含む米国巨大IT企業の台頭により個人情報保護の潮流や独占禁止法適用などのカウンターアクションが発生しています。

同社の情報流出問題等も相まって、個人情報保護を求める世論は世界的に強まってきています。

今後は、その対策のためのコストがかさみ、利益率の低下が懸念されています。

加えて、EU一般データ保護規則にて個人情報保護も強化されました。

膨大な個人情報が蓄積されているフェイスブック、アマゾン、グーグル等を狙い撃ちにする政策であると解釈されています。

加えて、米連邦取引委員会(FTC)が同社事業に対する正式な反トラスト法(独占禁止法)上の調査を開始しています。

同社は50億ドルもの制裁金を支払いました。

さらに、個人情報の不正使用に関して投資家に誤解を与えたと主張する米証券取引委員会(SEC)と和解のため、

和解金として1億ドルを支払うことも明らかにしています。

米フェイスブックは、アカウント保有者のデータの不正利用に関して同社が投資家を誤解させたとして米証券取引委員会(SEC)が進めてきた調査の決着のため、1億ドル(約108億円)を支払う。

SECは24日の発表文でフェイスブックについて、顧客から収集した情報を外部デベロッパーが悪用していたことを2015年遅くまでに認識していながら、ルールに反したデータ取り扱いのリスクを「単なる仮説」とし、重要視しない趣旨の説明を行っていたと指摘した。この疑惑は、16年米大統領選でトランプ陣営が起用したコンサルティング会社ケンブリッジ・アナリティカが入手したデータに関連する。

フェイスブックはSECとの和解で、不正疑惑について肯定も否定もしなかった。 同社は連邦取引委員会(FTC)による関連の調査を決着させるため50億ドルの制裁金を支払うことにも同意した。

参照:Bloomberg

フェイスブックを含む巨大IT企業は、今後世界的にガバナンスの性差が強化されていくと考えられます。

和解金や制裁金の支払いが複数回生じてしまうと、同社の信頼の失墜へと繋がり収益率が低下してしまうという懸念が存在します。

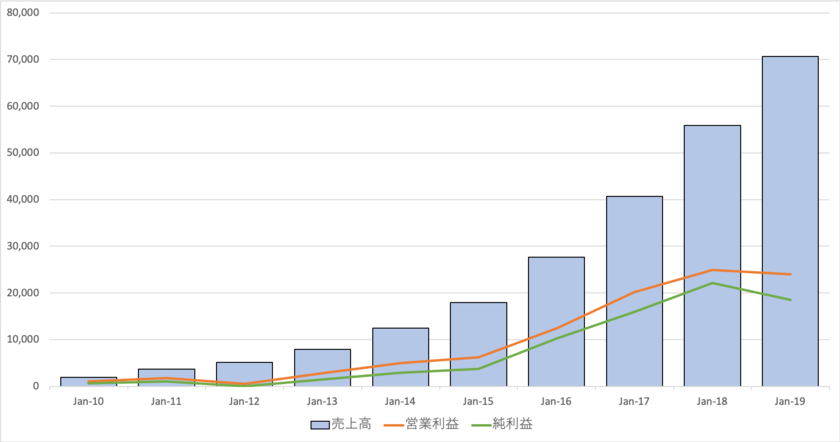

過去10年の決算に裏打ちされる圧倒的な成長率

それでは、フェイスブックの業績と最新の決算情報について確認していきたいと思います。

| 決算期 | 売上高 | 営業利益 | 純利益 |

| 2010/12 | 1,974 | 1,032 | 606 |

| 2011/12 | 3,711 | 1,756 | 1,000 |

| 2012/12 | 5,089 | 538 | 53 |

| 2013/12 | 7,872 | 2,804 | 1,500 |

| 2014/12 | 12,466 | 4,994 | 2,940 |

| 2015/12 | 17,928 | 6,225 | 3,688 |

| 2016/12 | 27,638 | 12,427 | 10,217 |

| 2017/12 | 40,653 | 20,203 | 15,934 |

| 2018/12 | 55,838 | 24,913 | 22,112 |

| 2019/12 | 70,697 | 23,986 | 18,485 |

図に示すと以下の通りとなります。

過去10年の業績ですが、毎年右肩上がりの成長を実現しています。

更に軸が一つからも分かる通り売上高営業利益率、売上高純利益率が非常に高いことがわかるかと思います。

なお、2019年の純利益が下落見込みであるのは米連邦取引委員会に支払う可能性のある制裁金の引当金として50億ドルを計上したためです。

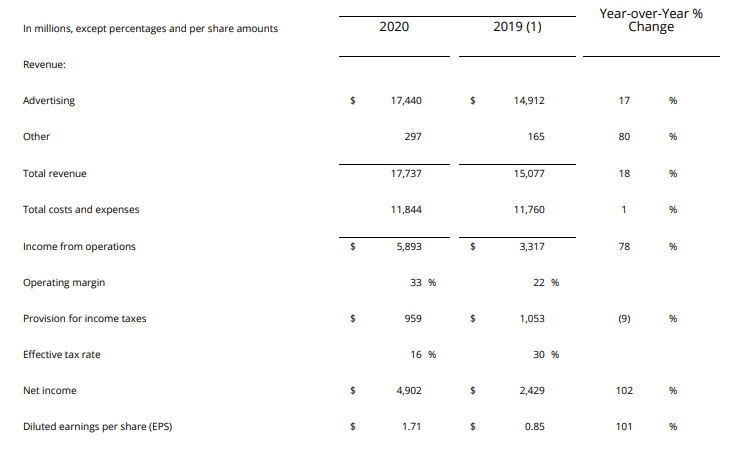

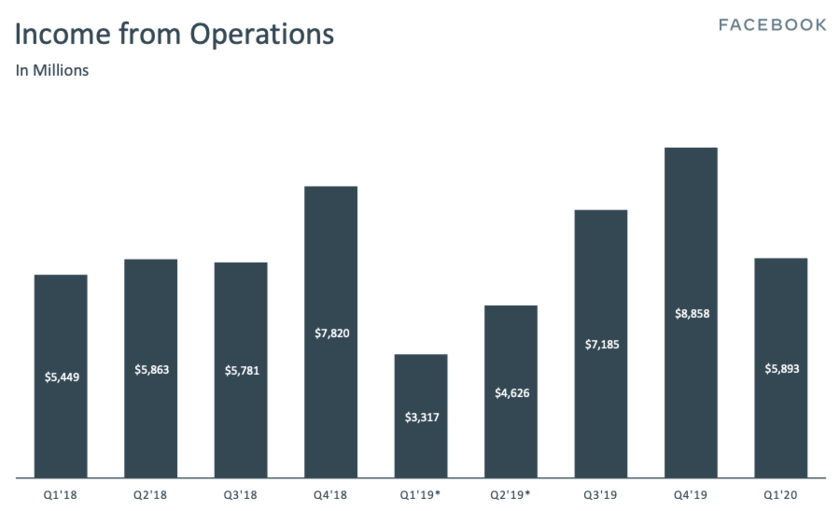

2020年1Qの最新決算は?コロナショックの影響を紐解く

4月29日に2020年1Qの決算(1月-3月)を発表しました。

昨年度1Qと今年度1Qとの比較は以下となります。

参照:Facebook

先ほど申し上げた通り、過去5年の売上高成長率は41%、純利益成長率は44%と驚異的な水準でした。

昨年度は制裁金の引当という一過性の損失が発生したので収益は100%以上上昇していますが、あくまで一過性の要因です。

重要な売上高は17%しか上昇していません。

以下はコロナ(COVID-19)に対するフェイスブック社の見解です。

Impact of COVID-19 on Outlook

Our business has been impacted by the COVID-19 pandemic and, like all companies, we are facing a period of unprecedented uncertainty in our business outlook. We expect our business performance will be impacted by issues beyond our control, including the duration and ecacy of shelter-in-place orders, the effectiveness of economic stimuli around the world, and the fluctuations of currencies relative to the U.S. dollar.

<中略>

・Revenue – We experienced a signicant reduction in the demand for advertising, as well as a related decline in the pricing of our ads, over the last three weeks of the rst quarter of 2020. Due to the increasing uncertainty in our business outlook, we are not providing specic revenue guidance for the second quarter or full-year 2020, but rather a snapshot on revenue performance in the second quarter thus far. After the initial steep decrease in advertising revenue in March, we have seen signs of stability reflected in the first three weeks of April, where advertising revenue has been approximately flat compared to the same period a year ago, down from the 17% year-over-year growth in the first quarter of 2020. The April trends reect weakness across all of our user geographies as most of our major countries have had some sort of shelter-in-place guidelines in eect.

参照:Facebook IR

【FacebookのCOVID-19に対する見解】

- 見通しに対して不透明である

- 3月の最後の3週間で深刻な広告収入の減少を招いている

- ただ4月に入り広告収入の下落は一旦安定してきている

- 2Qはこのままだと昨年度と同水準で落ち着く予定(今年度1Qと比較すると17%下落)

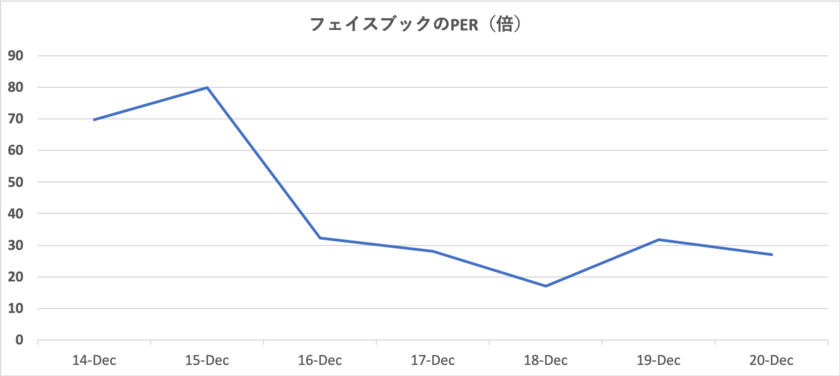

フェイスブックのEPSとPERの推移

フェイスブックのPERについて見ていきましょう。

| 14-Dec | 15-Dec | 16-Dec | 17-Dec | 18-Dec | 19-Dec | 20-Dec | |

| PER(倍) | 69.72 | 79.96 | 32.33 | 28.14 | 17.13 | 31.69 | 27.01 |

図示すると以下のようになります。

PERは2015年9月をピークに徐々に下落しています。

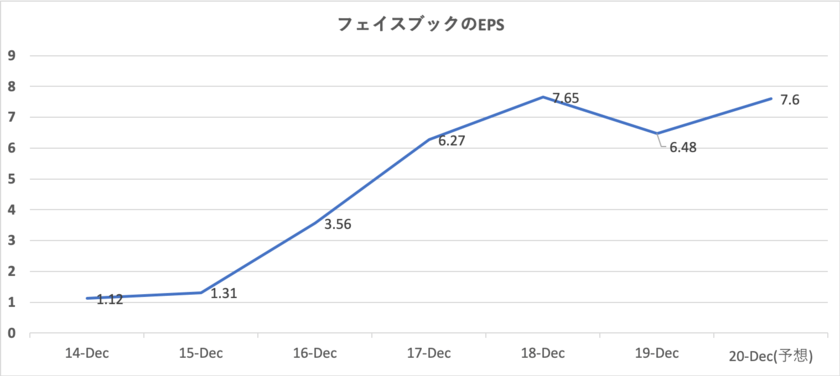

次にフェイスブックの1株あたりの純利益(EPS)と純資産(BPS)の推移をみてみましょう。

| 14-Dec | 15-Dec | 16-Dec | 17-Dec | 18-Dec | 19-Dec | 20-Dec(予想) | |

| EPS | 1.12 | 1.31 | 3.56 | 6.27 | 7.65 | 6.48 | 7.60 |

図示すると以下のようになります。

EPSは昨年度反トラスト法の制裁金引き当てで減少しました。

本来であれば2020年は本来の成長過程に戻れば13ドル程度が見込まれるレベルですがコロナショック による不透明感が高まっています。

フェイスブックの課題と将来性について

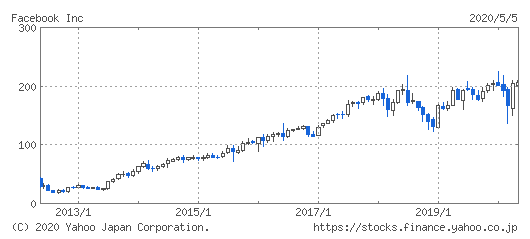

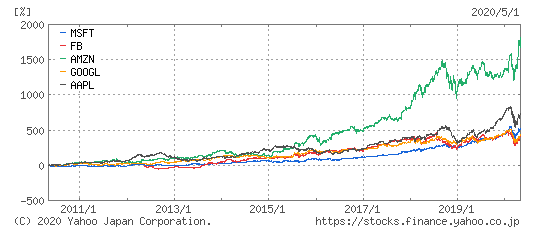

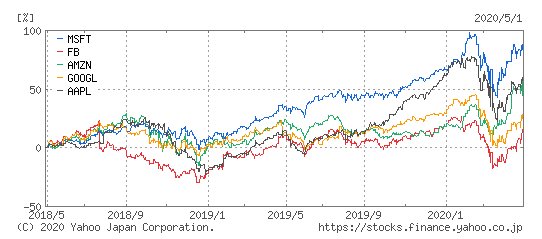

以下はフェイスブックの直近5年間の株価水準ですが、フェイスブックの株価は直近5年間で2倍以上に成長しています。

しかし、2018年後半から2019年にかけては乱高下し現在も2018年と同じ水準で膠着しています。

特に、同社の個人情報流出事件により株価は一時急落しました。

その後、株価は復活し最高値を更新しましたが、現在コロナショックによって株価が停滞しています。

まずはFacebook(赤)とマイクロソフト(青)とアマゾン(緑)とグーグル(黄)とアップル(紫)の過去10年の比較です。

EPSの増加率から株価水準を予想する

今年度末のEPSを予想するのは非常に難しいでしょう。

悲観的な見通しですとコロナ収束が長引き2Q-4Qも昨年度2Qと同じと過程するとEPSは$6.57となります。

中立的に見通すと今年度の2Q-4Qの純利益が昨年度2Q-4Qと同様に進むとすると$9.32となります。

更に楽観的に2018年2Q-4Qから2019年2Q-4Qの成長率が2020年2Q-4Qも継続すると見通すと$9.74となります。

株価は「PER×EPS」で算出されます。PERについても過去5年で最低の17.13倍と最高の31.69倍を用いて算出すると以下となります。

| 悲観的シナリオ | 中立的シナリオ | 楽観的シナリオ | ||||

| EPS | 6.57 | 9.32 | 9.74 | |||

| PER | 17.13 | 31.69 | 17.13 | 31.69 | 17.13 | 31.69 |

| 予想株価 | 112.54 | 208.20 | 159.65 | 295.35 | 166.85 | 308.66 |

まとめ

■投資判断基準:短期的に「売り」

▷ 世界の3割以上が利用するSNSを保有しているが99%型広告収益

▷ コロナ不況で企業の広告費は削減され苦境に立たされている

▷ 中長期的には仮想通貨リブラや動画サービスに期待できるが現状不透明

■ 指標関連:

▷ 2020年5月5日現在株価$207だが$160近辺まで下落する可能性はある

▷ 成長投資を行うために配当金は拠出していない。

■ 業績見通し:

▷コロナショックで企業が広告費を削減しつづけることが懸念。

▷潜在的に今後も高成長率は維持される見通しだが世界的な監視が厳格化し利益率が圧迫される懸念あり。

以上、【FB】FAANGの一角『フェイスブック』の今後の株価推移を見通す!Facebookは制裁金等の苦難を乗り越えられるか。…でした。