企業の本質的な価値を算定するファンダメンタル分析において損益計算書と並んで重要なのが貸借対照表です。

損益計算書については以前「 【損益計算書の見方】『営業利益』『経常利益』『純利益』の違いをわかりやすく解説。」で、項目毎に解説しておりますので以下を参照してください。

本日は貸借対照表について以下の点についてわかりやすく説明していきたいと思います。

- 損益計算書(PL)と貸借対照表(BS)の違い

- 貸借対照表(BS)の資産の見方

- 貸借対照表(BS)の負債の見方

- 貸借対照表(BS)の純資産の見方

Contents

損益計算書(PL)と貸借対照表(BS)の違い

まずは損益計算書(PL)と貸借対照表(BS)の違いについてみていきたいと思います。

企業だと分かりにくいので、家計を用いて分かりやすく説明します。

損益計算書(PL)はフロー

例えば秀次郎の収入が500万円で税金と秀次郎家で1年間に使う支出の合計が300万円だとします。

すると秀次郎家では1年間に500万円-300万円=200万円溜まることになります。

この収入と費用をまとめて最終的にいくら貯蓄ができたかを纏めた表が損益計算書です。

企業でいうと収入が『売上』、支出が『費用と税金』で貯蓄が『純利益』にあたります。

1年間の成績表が損益計算書で翌年度は全く別の損益計算書が年間成績表として作られます。

貸借対照表(BS)はストック

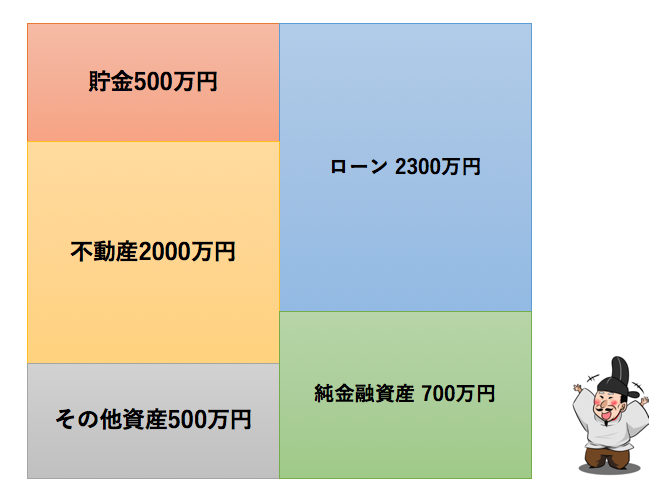

貸借対照表も同じく秀次郎家を例に考えます。

現在秀次郎家では、以下のようになった場合、純粋な金融資産は差し引きで700万円となります。

【資産】

- 貯金500万円

- 不動産2000万円

- その他資産500万円

【負債】

- 住宅ローン 2300万円

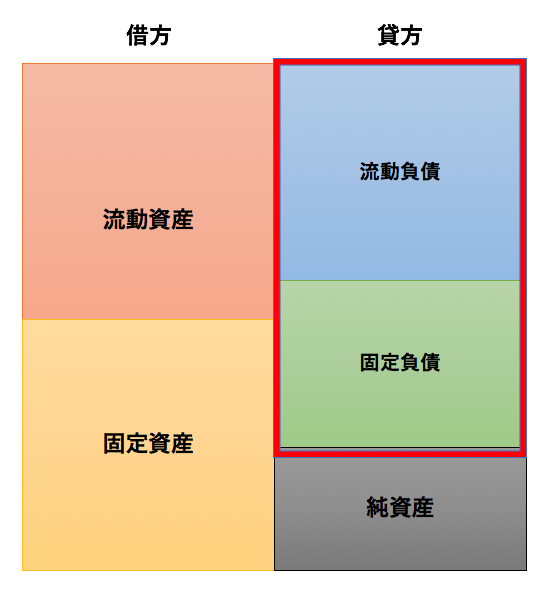

企業の貸借対照表では下の図の左側を資産といい、右側のローンを負債、純金融資産を純資産と呼びます。

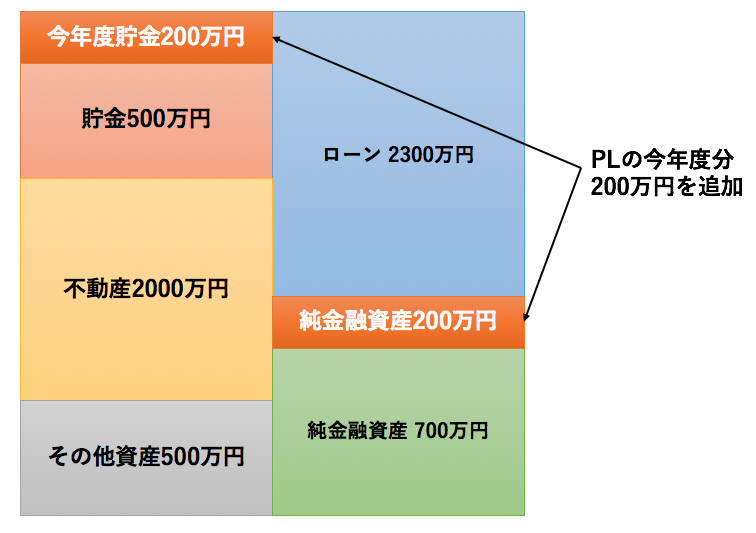

損益計算書が毎年1回ぽっきりであるのに対して、貸借対照表は鰻のタレのように継ぎ足していきます。

例えば、先ほどのPLの新たな貯蓄200万円は先ほどの貸借対照表の資産の部に貯金200万円、純金融資産の部に200万円として追加されます。

貸借対照は常に経営活動で発生する事象を付け加えていくストック型の計算書なのです。

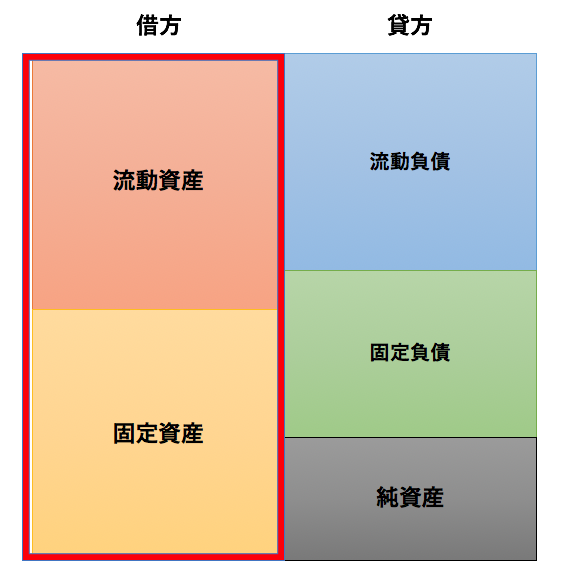

資産 (借方)の見方!流動資産と固定負債とは?

まずはバランスシートの左側、会計用語では借方に位置する資産について詳しく見ていきましょう。

資産には流動資産と固定資産に分かれています。

流動資産とは?

流動資産のうち1年以内に現金化又は費用化ができるものを指します。

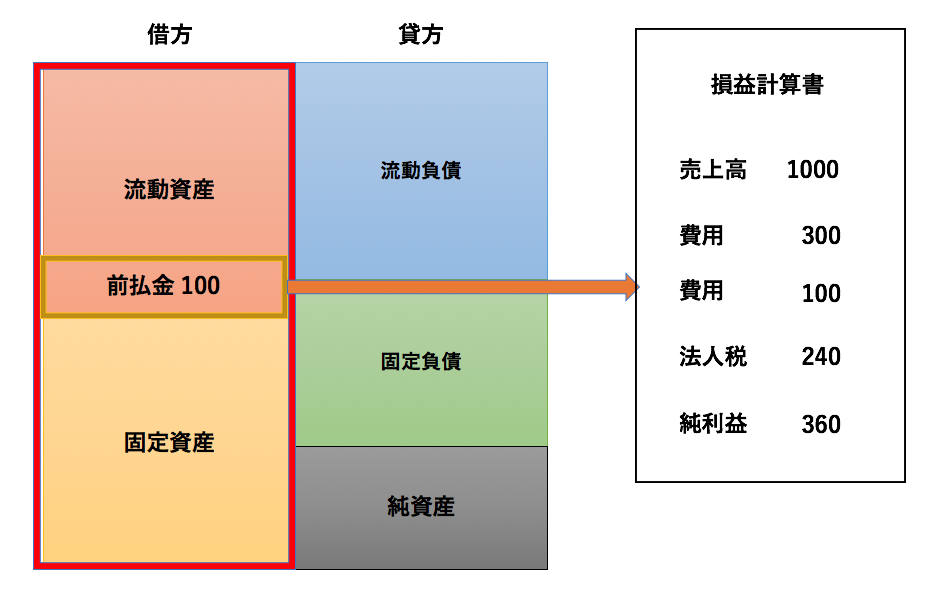

例えば前払金を100万円支払ったとします。

将来本当に費用が発生するときには、既にお金を払っているので新たにキャッシュアウトが発生しません。

実際に役務の提供を受けるために費用を払うべき時に、お金を払わなくていいわけですから最早資産であるという考え方です。

費用が発生し終わった頃に前払金は資産の部から損益計算書の費用に移ります。

流動資産の主な項目には以下のものがあります。

| 費目 | 解説 |

| 現金 | 保有している現金です |

| 受取手形 | 営業債券です。売上金の掛け払い分。 |

| 売掛金 | |

| 貸倒引当金 | 営業債券が回収できない可能性分の引当 |

| 未収入金 | 営業取引以外の資産を売却した代金 のうちまだ受け取っていない分 |

| 有価証券 | 株等の金融資産 |

| 商品 | 販売予定の商品 |

| 前渡金 | 資産の受け取りの前に支払っている代金 |

| 前払費用 | 役務提供の前に支払っている代金 |

売掛金、受取手形は例えばある企業が製品を売って100万円の売上を作ったとします。

代金を通常のスーパーやコンビニ、飲食店のように現金で支払って貰えればシンプルなのですが、ビジネスの世界ではそうはいきません。

代金は、例えば4月分の購入分を5月末に支払うのように購入から代金の支払いまでに一定の期間期間が存在する場合が多いです。

売上代金が現金化されるまでの勘定科目として売掛金や受取手形という勘定科目が存在します。

通常長くても1年以内に現金として受け取れるため、流動資産という括りになります。

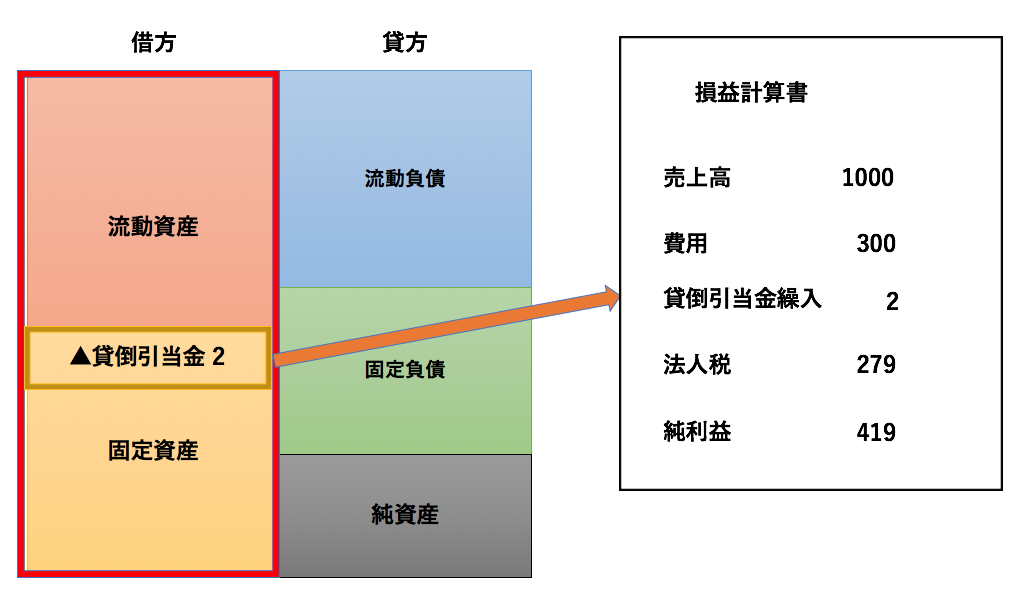

販売した企業が倒産してしまったら営業債券を回収できないので、予め倒産が発生する確率を加味して費用項目『貸倒引当金繰入』として認識します。

例えば営業債券100万円に対して企業が倒産する可能性が2%あった場合は2万円分を損益計算書で貸倒引当金繰入として費用認識するということです。

では貸借対照表上はどのように認識するのでしょうか。

『引当』というのは将来発生する可能性のある支出のために準備しておくことを意味します。

つまり、将来発生する費用についてお金を準備しておくというものであるため、貸借対照表上では資産の控除項目となります。

有価証券は株式市場でいつでも売却することで現金化できますし、

商品も販売することで営業債権又は現金にすることができますから理解しやすいかと思います。

固定資産とは?

固定資産は資産において流動資産以外のもので1年以内に現金化が難しいと考えられる資産の総称です。

主なものには以下のものがあります。

| 費目 | 解説 | |

| 有形固定資産 | 土地 | 企業が保有している土地や不動産です。 本社ビル等も含みます |

| 建物 | ||

| 機械装置 | 商品を作るための機械設備等 | |

| 無形固定資産 | のれん | (詳述します) |

| 特許権 | 保有していることにより収益を産む権利 償却対象です。 | |

| 著作権 | ||

| 商標権 | ||

| ソフトウェア |

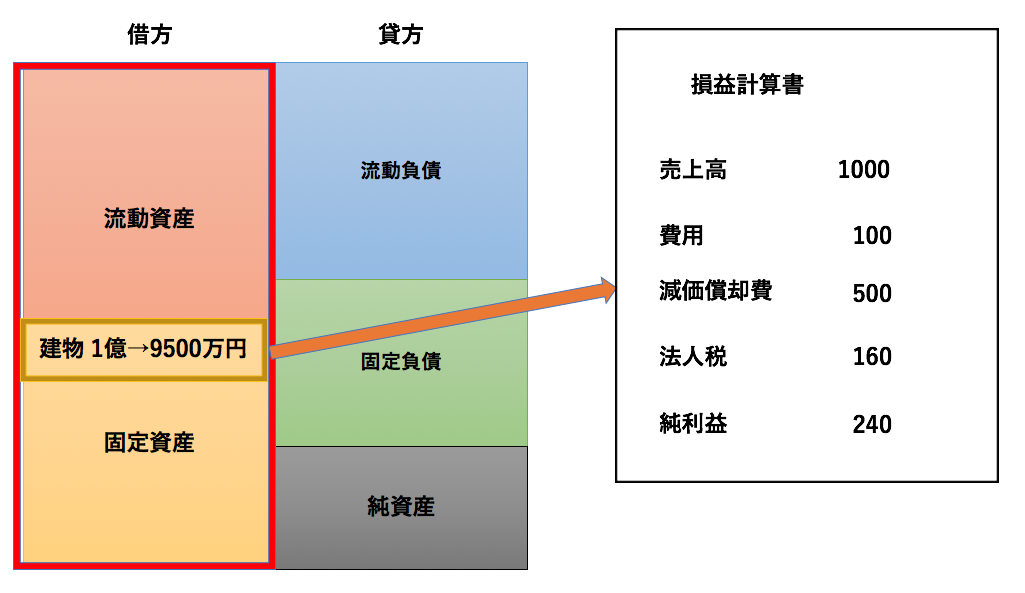

固定資産にはわかりやすく土地や建物のように形のある有形固定資産と形がない権利等の無形固定資産があります。

上記の中で『建物』『機械装置』『特許権』『著作権』『商標権』『ソフトウェア』は時間の経過に伴って価値が減少します。

このような時間の経過と共に価値が下落する資産を減価償却資産といいます。

ソフトウェアも時の経過と共に技術進歩で価値がなくなっていきますし、

特許権も著作権も保持できる期限が決められているので毎年価値は減少していくのです。

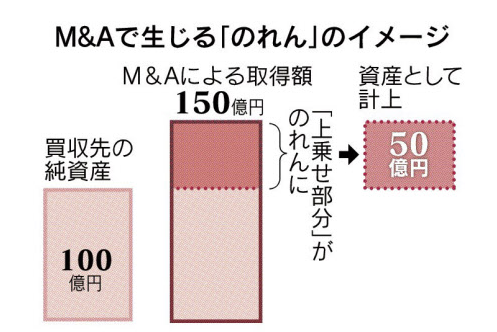

会計における『のれん』は企業が他の企業を買収した時に派生します。

買収先の企業の純資産が100億円にたいして買収時に150億円を支払った時、差額の50億円を資産に計上します。

日本経済新聞

『のれん』については、買収した企業の収益力が落ちた場合は、『のれん』を一括償却して損失計上を行うことが一般的になりつつあるIFRS(国際会計基準)では義務付けられています。

突然損失計上されて株式市場にサプライズをもたらすことが多いことから、

IFRSでは『のれん』を買収時に費用するべきかを検討中となっています。

負債 (貸方)の見方

次に貸借対照表の右側の負債について見ていきましょう。

負債にも流動負債と固定負債の二つがあります。

流動負債とは?

流動負債は流動資産と同じく1年以内にキャッシュアウトが発生する勘定項目と短期負債性引当金、未払費用で構成されます。

| 費目 | 解説 |

| 支払手形 | 購入した分の支払い分です。 売掛金・受取手形の逆 |

| 買掛金 | |

| 短期借入金 | 1年以内に返済する必要のある借入金です。 |

| 1年以内返済予定 長期借入金 | 元々返済予定が長期だった借入金が期限が 1年未満になったもの。 |

| 未払金 | 役務提供を受けているのに未支払のもの。 |

| 未払費用 | |

| 前受金 | 既にお金を貰っており今後役務提供を 実施する必要のあるもの。 |

| 賞与引当金 | ボーナスの支払いのための準備勘定 |

| 未払法人税等 | 今期支払わなければいけない税金 |

| 未払消費税 |

短期的な支払いを賄えないと支払い能力がなく倒産する可能性がありますからね。

そこで用いられる指標が流動比率です。流動比率は以下の数式で求められます。

流動比率(%)= 流動資産 ÷ 流動負債 × 100

一般的には流動比率は200%以上、つまり流動資産が流動負債の2倍以上の規模であれば安全性が高いと言われています。

固定負債とは?

固定負債はキャッシュアウトが1年以上先に発生する負債項目です。

主な項目は以下のようなものがあります。

| 費目 | 解説 |

| 社債 | 企業が一定の利息を約束して資金を調達する為に発行する債券です。 |

| 長期借入金 | 金融機関に返済する借入金です。 |

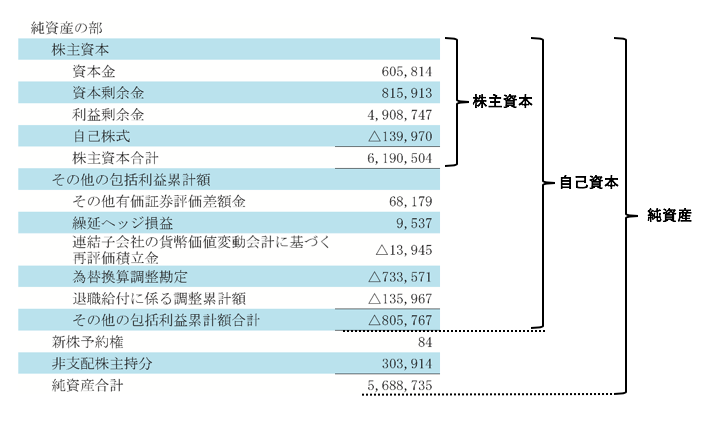

純資産の見方!『株主資本』『自己資本』『純資産』の違いとは?

最後に一番重要な純資産について見ていきましょう。

純資産は総資産から総負債を差し引くことで算出することができますが、以下のように分けることができます。

- 株主資本部分

- 自己資本部分

- 純資産部分

以下は日産のバランスシートの純資産の部ですが『株主資本』『自己資本』『純資産』は以下のように分かれています。

日産のBS

純資産における株主資本

純資産における株主資本は基本的には以下の式で表されます。

株主資本 = 資本金 + 資本剰余金 + 利益剰余金 – 自己株式

資本金と資本剰余金は株主が出資した金額。

利益剰余金はこれまでの利益の累積額の積立。

自己株式は企業が自社の株式が安いと判断した時に自社株を購入する株主還元手法です。

株主が出資した金額と会社がこれまで稼いだ利益の累計額から自己株購入分を差し引いた分が株主資本となります。

ROE算出に使用される自己資本!株主資本との違いとは?

自己資本はバフェットも注目しているROEの算出にしようされる超重要指標です。

ROE = 当期純利益 ➗ 自己資本

自己資本は『株主資本』に『その他の包括利益累計額』を足し合わせることで算出されます。

自己資本 = 株主資本 + その他の包括利益累計額

評価額を含めた方が実態を表しますので、株主資本よりも自己資本の方が本当に現時点で株主に帰属しいる資本ということがいえるでしょう。

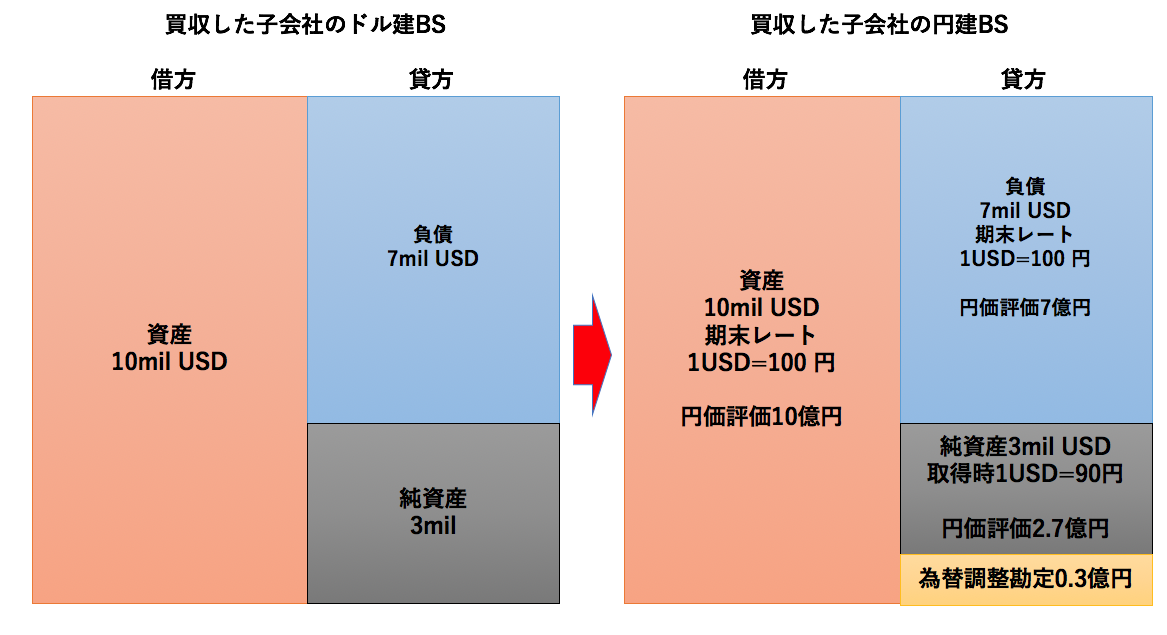

-コラム-金額が大きくなりがちな為替調整勘定とは?

では、『その他の包括利益累計額』というと名前は業業しいですが、要は企業が保有している資産や負債の含み損益です。

例えば日産の中で最大の為替換算調整勘定の定義を新日本監査法人の説明を元に見ていきましょう。

為替換算調整勘定とは、在外子会社等の財務諸表の換算手続において発生する、決算時為替相場で換算される資産および負債項目の円貨額と取得時または発生時の為替相場で換算される資本項目の円貨額との差額のことをいいます。

このように為替換算調整勘定は、在外子会社等の貸借対照表項目の円貨への換算手続の結果発生し、在外子会社等の経営成績とは無関係に発生するものであるため、純資産の部の独立項目として累積することになります。

(引用:新日本有限責任監査法人)

買収した子会社については純資産は買収した当時の為替レート、資産と負債は決算時時点での為替レートで評価されます。

以下の例を見ていただきたいのですが、ドル建では借方と貸方が一致していますが、

円建では資産・負債は期末時点1USD=100円、純資産は取得時の1USD=90円で評価されるので為替調整勘定0.3億円が発生するのです。

全体の純資産が表すこととは?株主に帰属する勘定以外も含んでいる

純資産は自己資本に新株予約権と非支配株主持分が追加されています。

新株予約権と非支配株主持分は現在の株主に属する資本ではありません。

新株予約権は会社法によると、株式会社に対して行使することにより株式の交付を受けることができる権利です。

新株予約権として有名なものに役員に対してインセンティブ報酬としてわたすストックオプションがあります。

ストックオプション(Stock Option)とは、会社が取締役や従業員等に対して与える、あらかじめ決められた価額(権利行使価額)で一定期間内に一定数の自社の株式を取得することのできる権利のこと。

付与された取締役や従業員は将来、株価が上昇した時点で権利行使を行い、会社の株式を取得した後で、売却することによって、権利行使価額からの株価上昇分の利益が得られるという一種の報酬制度です。

(引用:SMBC日興証券)

決まった価格で株を貰えるので、業績を上げて株価を上昇させれば自身の資産が増えることになります。

役員に対する経営成績を上げるインセンティブになる報酬形態なのです。

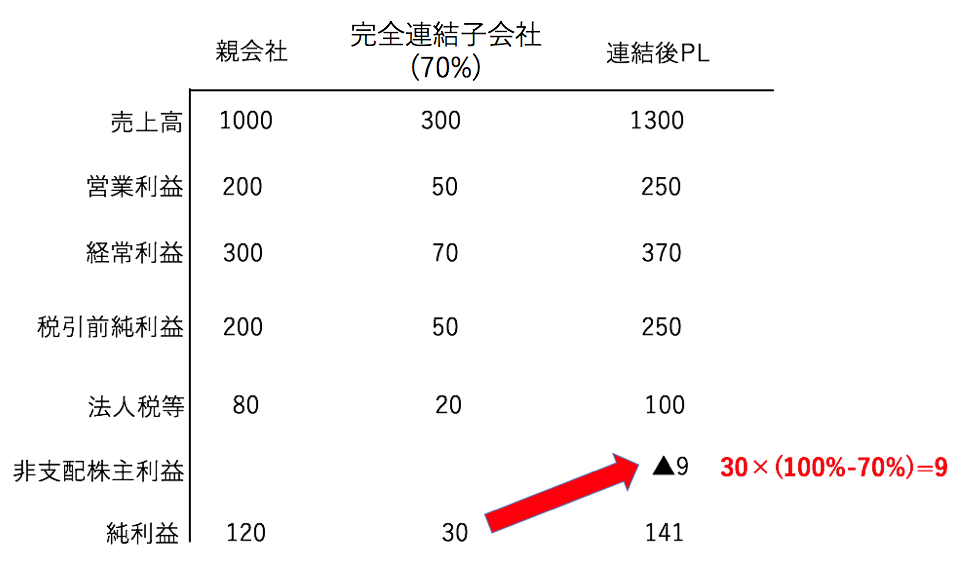

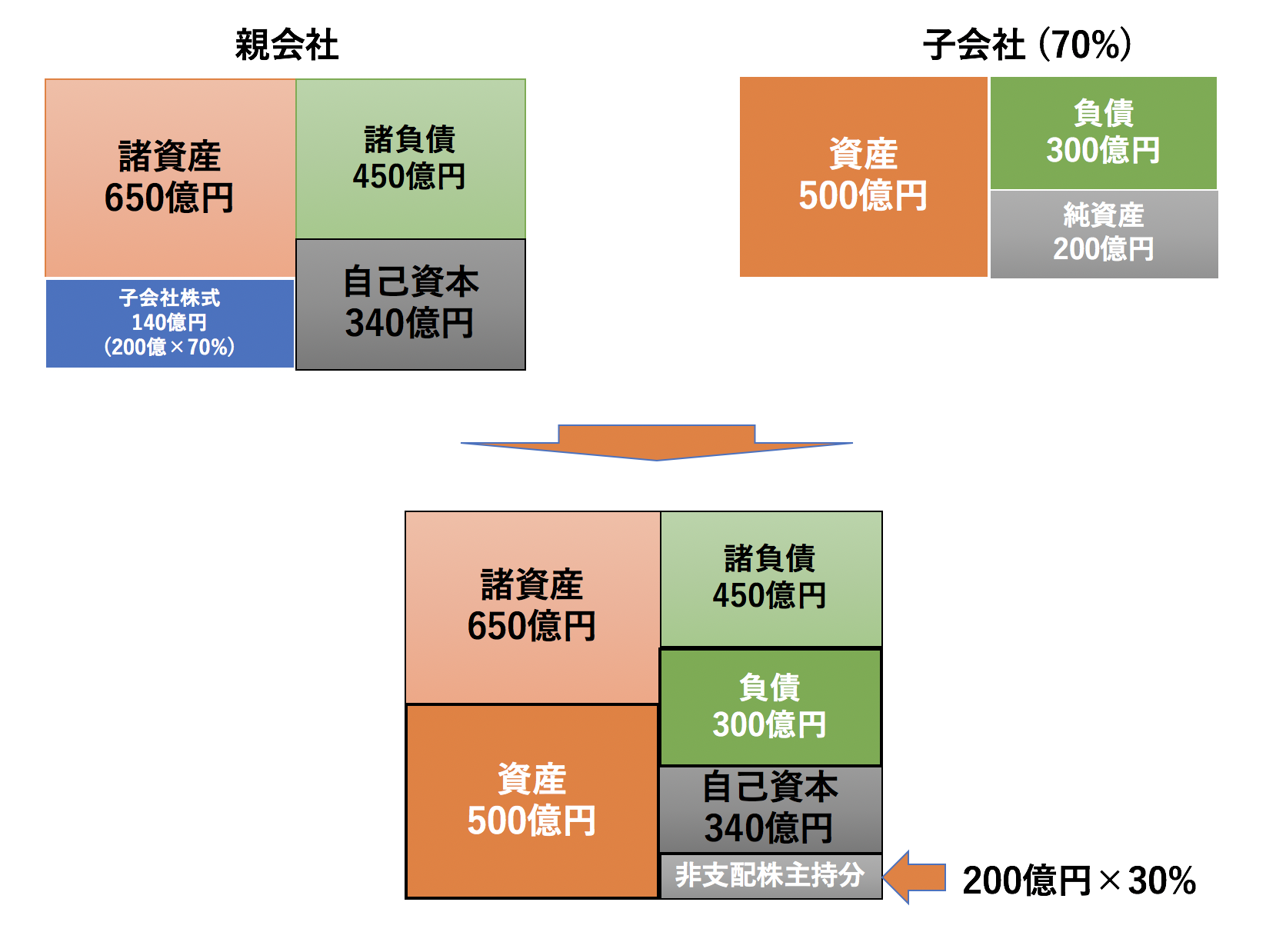

非支配株主持分は『損益計算書の見方』でもでてきました。

BSもPLも足し合わせる完全連結子会社については、まず全ての利益と資産、負債、純資産を親会社に足し合わせます。

その後に損益計算書からは親会社の持分以外の部分を純利益から控除しました。

貸借対処表では親会社が保有している子会社の株式と、子会社の純資産の差額が非支配株主持分となります。

親会社と子会社の連結方法については以下をご覧ください。

まとめ

損益計算書が毎年の計算書であるのに対して、貸借対照表は今まで積み上げてきた資産、負債、純資産の状態を表したストック型の一覧表です。

■ 貸借対照表の総括:

資産 = 負債 + 資産となっている。

[資産]

- 流動資産:1年以内にキャッシュイン又は費用化できる資産

- 固定資産:流動資産以外。減価償却される資産とさない資産がある。

[負債]

- 流動負債:1年以内にキャッアウトが予定されるもの。流動比率が重要

- 固定負債:長期的にキャッシュアウトが発生するもの。支払利息に影響。

[純資産]

- 株主資本:確定している株主に帰属する資本

- 自己資本:評価も含めた株式に帰属する資本 (ROEに使用)

- 純資産:現在の株主に帰属しない資本まで含めた最終的な純資産

以上、【貸借対照表とは?】BS(バランスシート)の見方を紐解く!『株主資本』『自己資本』『純資産』の違いとは?…の話題でした。