Wealth Navi(ウェルスナビ)は預かり資産並びに運用者数でNo.1の地位を築き上げているロボアドバイザー界の雄です。

投資を始めてぶつかる壁として、以下のようなものがあるかと思います。

- どの投信や株を買っていいのか選択肢が多すぎて分からない

- どのような組み合わせ(ポートフォリオ)とするべきか分からない

- いつ、どのように購入するべきか分からない

- いつ利益確定または損失確定すべきか分からない

このような悩みを一括で解決してくれるのがロボアドバイザーです。

本日は巷で評判となっているロボアドバイザーの特徴と『Wealth Navi』のメリット・デメリットをわかりやすく解説していきたいと思います。

目次

Contents

まずはWealth Navi特有の特徴をお伝えする前にロボアドバイザーの特徴についてお伝えしていきたいと思います。

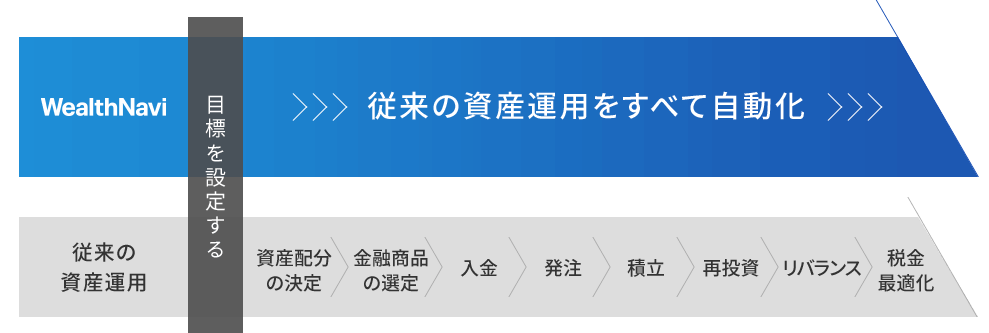

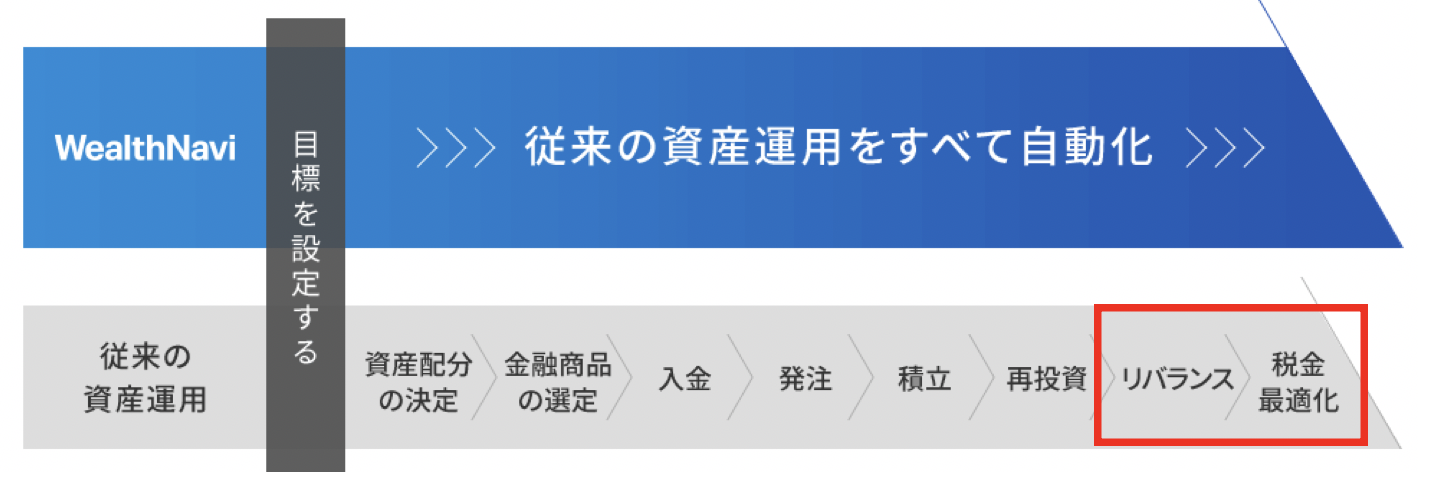

自分にあったプランで完全自動運用

最初に申し上げた通り、ロボアドバイザーでは資産運用に関する作業・意思決定を一気通貫で行なってくれるというのが最大のメリットです。

以下ウェルスナビの例ですが本来は投資家本人が行わなければいけない点をロボアドバイザーが代行してくれます。

- 資産配分の決定

- 金融商品の選定

- 入金

- 買注文・売注文

- 積立

- 再投資

- リバランス

- 税金最適化

何より、投資に対して骨を折らなくてもすむというのがロボアドバイザーの最大のメリットですね。

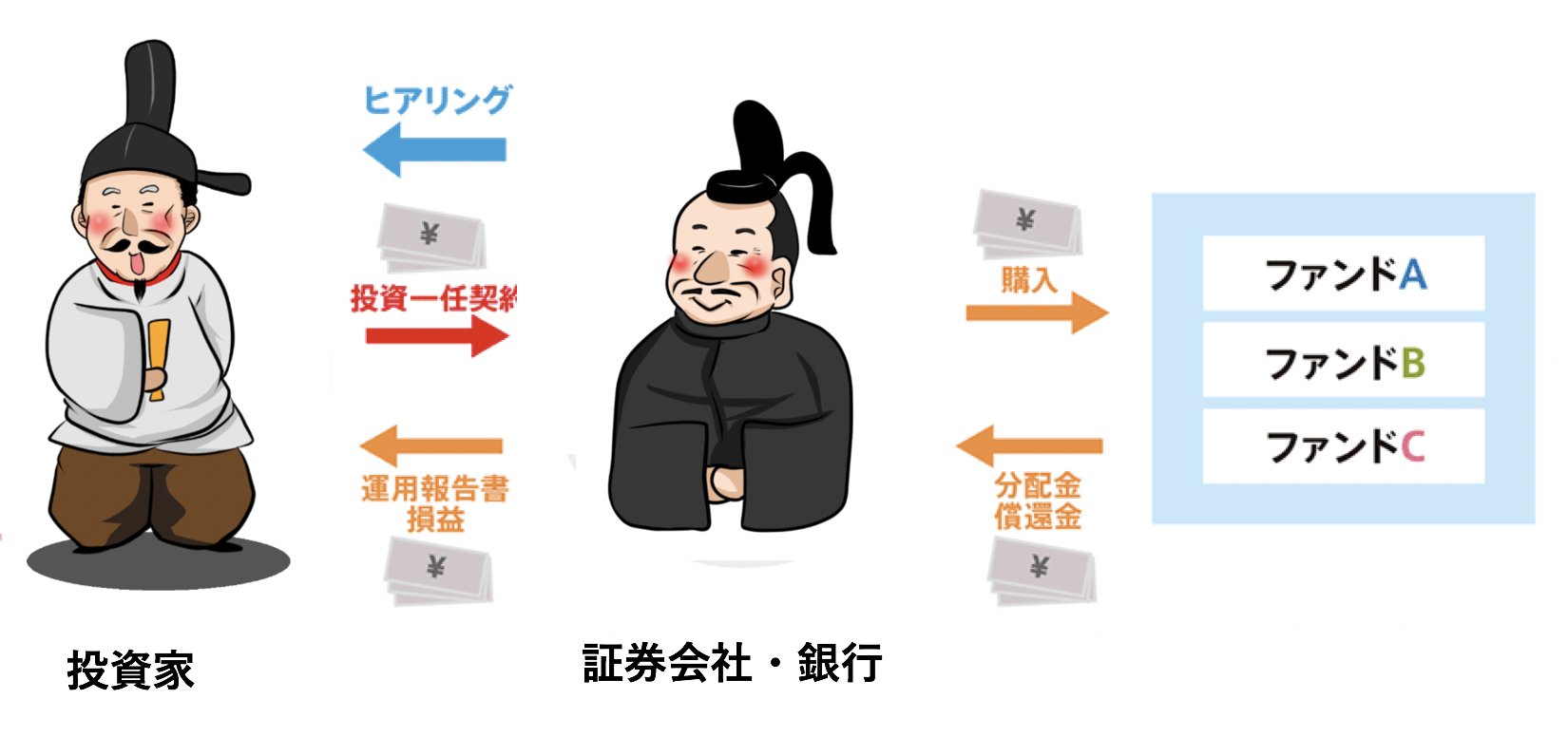

ファンドラップ口座より著しく低い手数料

ファンドラップでは投資家が証券会社と投資一任契約を結んで運用と管理を専門家に任せるサービスとして従来から存在してました。

投資運用業を営む業者(当事者)が顧客(相手方)に代わって投資資産の運用に伴う投資判断や投資に必要な権限を委任されて投資を行う契約のこと。

投資一任契約に基づく業務の内容としては、有価証券の価値等の分析(情報分析)、銘柄の選定や数量の決定及び売買執行(投資判断)、資産管理と報告などがある。

(引用:野村證券)

人が運用の管理を行なっていることでコストがかかりラップ口座では年1.5%〜2.0%程度の手数料が発生します。

投資顧問報酬は1.5%〜2.0%程度で更に運用商品のコストがプラスで発生します。

ラップ口座では高い手数料の投信での運用も行うことがあるので、結果的に最終コストは3%に近づく場合もあります。

一方同じく投資判断から管理まで一括で任せることができるロボアドバイザーは手数料は1%程度です。

さらに運用する商品は長期投資に適した年率0.2%程度の低コストの商品に限定されています。

簡単な質問でリスク許容度を自動で判定

ロボアドバイザーでは全ての人に対して同じ運用が行われるわけではありません。

ロボアドバイザーは1分程度で終わる質問に答えることで、各人にあった運用パターンの運用を行うことができるように設計されています。

大抵のロボアドバイザーはリスク許容度に応じて6パターン程の運用プランを用意しています。

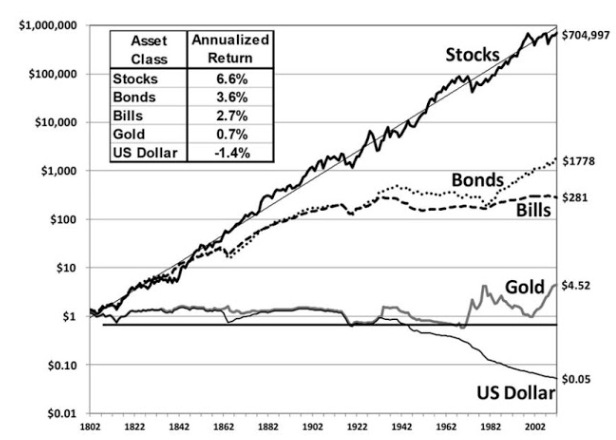

債券に比べて株は価格変動が大きいですが、長期的に経済成長に伴って株価は世界全体でみると確実に上昇し続けます。

ロボアドバイザーが組み入れている株の投信は長期投資に適したインデックス型投資で世界経済の成長を享受できるものが多くなっています。

WealthNavi以外のロボアドバイザーについても取り上げていますので参考にしてみてください!

以下ロボアドバイザーをランキング形式でまとめていますので参考にしてみてください。

(目次に戻る)

ではウェルスナビに備わっているメリットについてお伝えしていきたいと思います。

ノーベル賞受賞者の理論をベースに運用

ウェルスナビの立ち上げの理念は、

『これまで一部の富裕層ゆあ機会投資家だけが享受してきた資産運用を一般的なものにすること』です。

運用するにあたっての基本についてウェルスナビの運用方針について述べたWhite Paperの記載を引用します。

WealthNavi がご提供するのは、長期的視点から資産形成を行う際の中核(コア)となりうる、米ドル建てで最適化された国際分散投資のポートフォリオです。

ウェルスナビでは以下の地域・資産への分散投資を行いポートフォリオを組成しています。

| 株式 <効果> 高いリターン インフレ対応 | 米国株 | 最も伝統的な資産(年率7%-10%が狙える) |

| 日欧株 | 米国株との地域分散の効果が狙える | |

| 新興国株 | 先進国より高い経済成長のリターンの享受。 | |

| 債券 <効果> 安定性 インフレ対応 | 米国債券 | 資産価値の安定性と株式との相関 |

| 物価連動債 | インフレに応じて価格が高くなる債券 | |

| オルタナティブ投資 <効果> 資産分散効果 | 金 | 株・債券との資産分散効果とインフレへの対応 |

| 不動産 |

どの資産を、どのような比率で組み合わせるのかは1990年にノーベル賞を受賞したハリー・マコービッツ氏が礎を築いた現代ポートフォリオ理論を用いています。

【Wealth Navi公式】https://www.wealthnavi.com

米ドル建の低いコストのETFへ分散投資を行なっている

ウェルスナビではポートフォリオを組成する上で用いる金融商品を米ドル建の米国のETFを用いています。

ETFは上場投信という特殊な投信で、株式市場が開場している時間であればいつでも売買を行うことができます。

ウェルスナビが組み入れるのは各市場の平均的な動きをする低コストのパッシブ型ETFです。

パッシブ型というのは日経平均やTOPIXやS&P500のような指数に連動する成果を目指すということです。

長期的にパッシブ型は指数よりプラスの成績を目指すアクティブ型より高いリターンを残しています。

投資先を分析する必要もなく指数を再現するだけですので低コストとなっています。

◾️ 低コストインデックス投信の魅力:

更に米国のETFを使用し、為替ヘッジを行なっていないということが大きな魅力です。

ご存知の通り、日本の政府債務は返済不能なほど膨大です。

なおかつ日銀の金融緩和が限界に近くなっており、いつヘリコプターマネーを実施して急激な円安を伴ったインフレが発生してもおかしくない状況になっています。

世界最強の米ドル建で通貨分散を行いながら資産運用を行えるのは、ウェルスナビならではの大きな強みといえるでしょう。

各アセットクラスに使用するETFは決まっており以下のようになっています。

| ETF | |

| 米国株 | VTI |

| 日欧株 | VEA |

| 新興国株 | VWO |

| 米国債券 | AGG |

| 物価連動債 | TIP |

| 金 | GLD |

| 不動産 | IYR |

特に注目すべきは大人気の米国株全体に手数料わずか0.04%!!で投資できるVTIを組み入れていることですね。

VTIは過去20年間、ITバブル、リーマンショック、チャイナショックを経験しても年率平均7.5%で運用できています。

VTI、VEA、VWOを運用しているのは世界的なETF組成会社であるバフェットも絶賛しているバンガード社です。

最高品質のETFを用いてウェルスナビは運用を行なっているということがわかります。

簡単な質問で各人に最も適したプランを提供

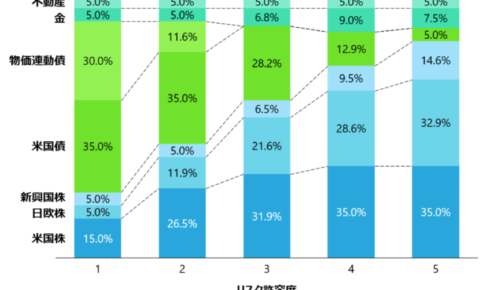

ウェルスナビでは簡単な以下の6つの質問に答えるだけでリスク許容度に応じて5段階の資産運用プランを提案してくれます。

- 現在、何歳ですか?

- 年収はおおよそいくらですか?

- 金融資産はおおよそいくらですか?

- 毎月の積立額は?

- 資産運用の目的は?

- 株価が1ヶ月で20%下落したら?

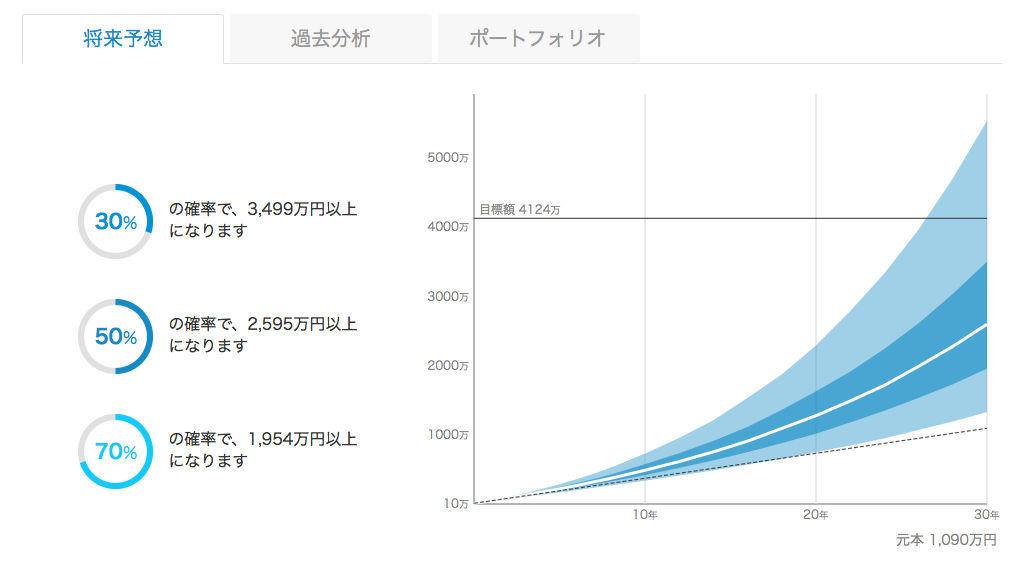

私は30歳で月3万円つまり年額36万円を60歳まで継続した場合、初期の最低投資額10万円を合わせて1090万円となります。

リスク許容度5で運用した場合元本1,090万円が各確率で以下のように上昇します。

30%の確率:3,499万円以上に

50%の確率:2,595万円以上に

70%の確率:1,954万円以上に

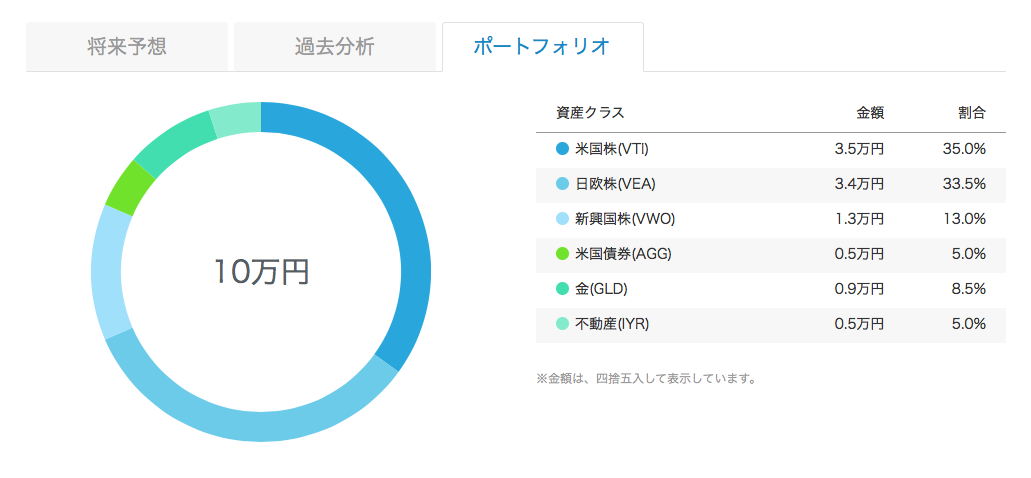

また資産分散については初期投資分10万円(調整可能)を例に各アセットクラスについて以下を提案してくれています。

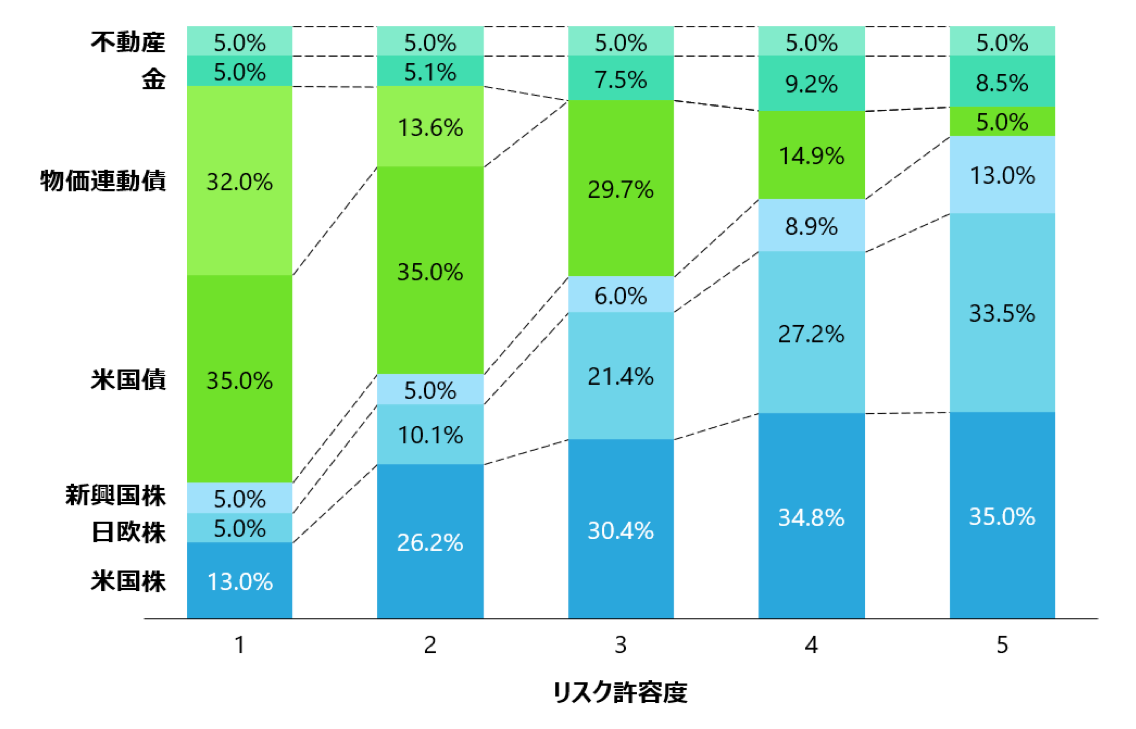

リスク許容度が高くなればなるほど、株式の割合が増加します。(リスク5では80%以上株式ポーション)

| 2008〜 | 年率リターン | リスク 標準偏差 | シャープレシオ | Best Year | Worst Year |

| リスク許容度1 | 5.07% | 6.74% | 0.67 | 15.97% | ▲9.17% |

| リスク許容度2 | 5.53% | 8.82% | 0.58 | 19.54% | ▲16.24% |

| リスク許容度3 | 5.48% | 11.37% | 0.47 | 24.11% | ▲23.42% |

| リスク許容度4 | 5.20% | 13.74% | 0.39 | 29.29% | ▲30.09% |

| リスク許容度5 | 4.70% | 15.52% | 0.34 | 33.77% | ▲35.21% |

以下で各リスク許容度について詳しく紐解いていますので参考にしていただければと思います。

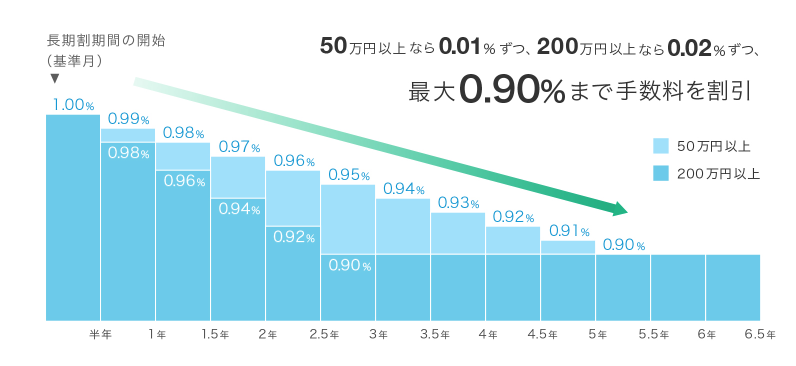

割安な手数料で為替手数料も無料。長期投資で更に割引!!

ウェルスナビは非常に低い手数料形態を提供しています。

運用資産3000万円までは僅か1%、3000万円を超える部分については0.5%となります。

| 運用資産〜3000万円 | 1.0%(税別) |

| 3000万円を超える部分 | 0.5%(税別) |

| 口座開設 | 無料 |

| リバランス | 無料 |

| 為替スプレッド | 無料 |

| 金融機関振込 | 投資家負担 |

| クイック入金 | 無料 |

| 自動積立 | 無料 |

| 出金手数料 | 無料 |

通常、旅行する際に空港で米ドルに変換するときや、外貨預金をしている方なら経験があると思いますが、

日本円→米ドルに変換するには為替手数料とスプレッドが発生します。

スプレッドについてドル円のレートは110円の場合を用いて説明すると、

円→ドルに変換するには111円かかり、反対にドル→円に変換するには109円が適用されます。

更に空港等では変換手数料まで発生します。

更に長期投資を行う投資家に向けた優遇として50万円以上投資している方には毎年0.01%ずつ、

200万円以上投資している方には毎年0.02%ずつ0.9%まで手数料を引き下げる優遇制度をとっています。

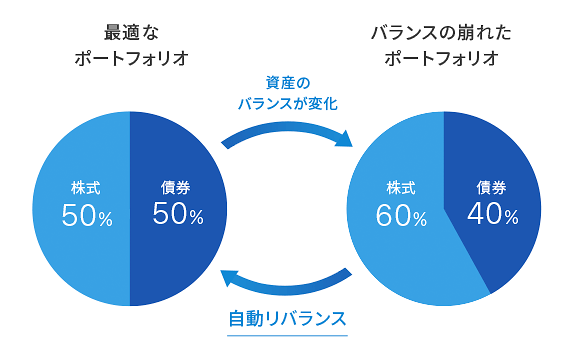

自動リバランス機能がついている

先ほど説明を先送りにしたウェルスナビの『自動リバランス機能』と『税金最適化機能』についてお伝えしていきたいと思います。

例えば最初、100万円を株式と債券を50%と50%つまり50万円ずつ投資したとします。

運用によって株式と債券が以下のように上昇した場合、

株式:50万円→78万円

債券:50万円→52万円

全体に占める株式の割合は60%、債券の割合は40%に低下します。

ウェルスナビでは自動で最適なバランスに組み替えてくれます。

リバランスというのは相対的に価格が上昇している資産を利益確定して、

相対的に価格が下がり割安となっている銘柄に投資を行う行為です。

リバランスを行うことでリターンを改善することができるのです。

ウェルスナビのポートフォリオでもリバランスを行う場合と行わない場合でリターンに大きな差が出てきます。

| 年率リターン | リスク 標準偏差 | シャープレシオ | Best Year | Worst Year | |

| リスク許容度1 リバランス有り | 5.07% | 6.74% | 0.67 | 15.97% | ▲9.17% |

| リスク許容度1 リバランス無し | 4.69% | 6.60% | 0.63 | 15.74% | ▲9.17% |

| リスク許容度2 リバランス有り | 5.53% | 8.82% | 0.58 | 19.54% | ▲16.24% |

| リスク許容度2 リバランス無し | 5.15% | 8.52% | 0,.56 | 19.60% | ▲16.24% |

税金最適化機能(DeTAX)がついている

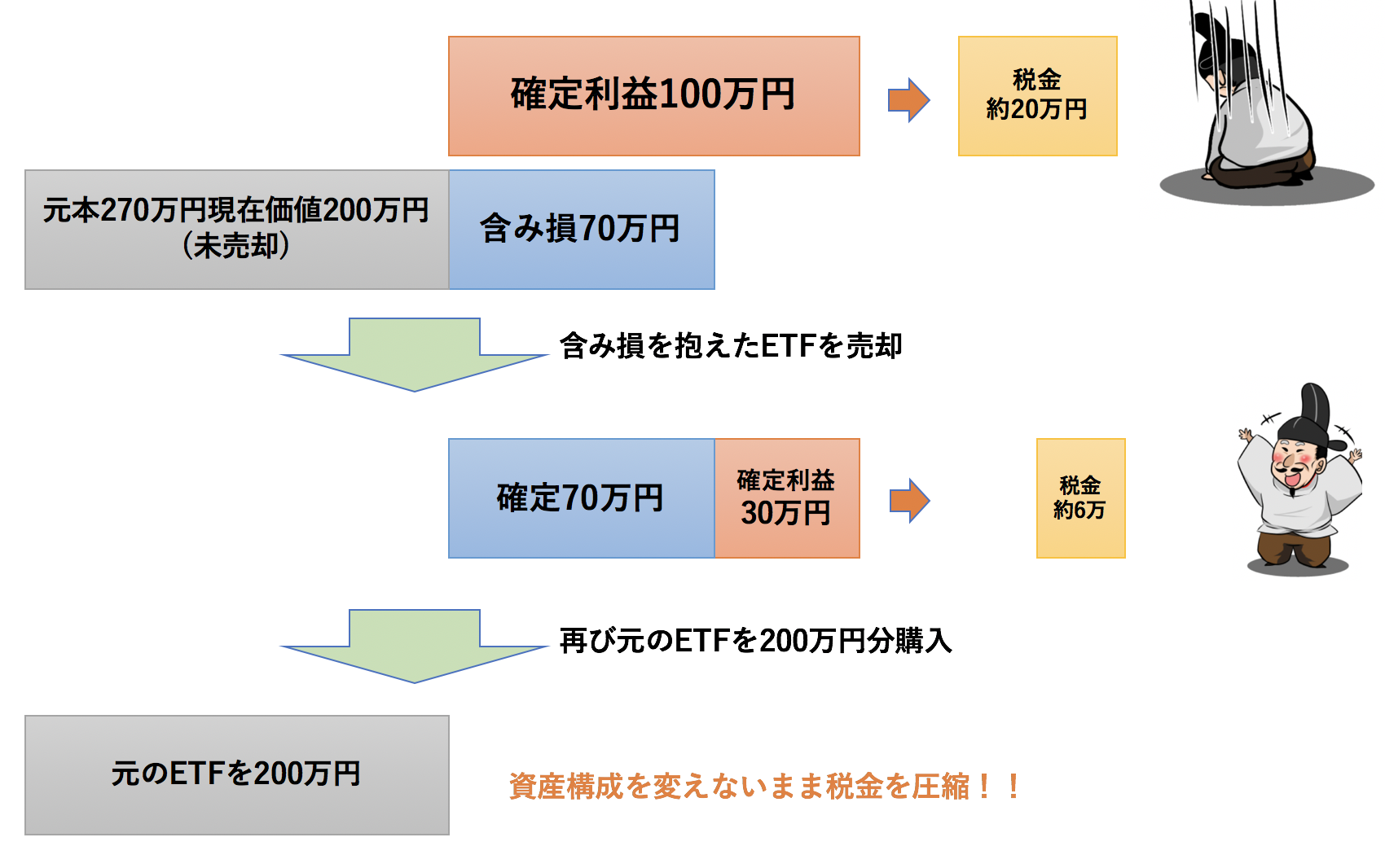

投資しているETFが配当金をだしたり、先ほどのリバランスで含み益が出ているETFを売却すると利益が発生します。

利益が発生するということは20.315%の税金が発生してしまいます。

ウェルスナビでは利益の一部または全部を保有銘柄の中の『含み損』を抱えているETFを売却して圧縮します。

売却した後に、同数同量のETFを購入することで税負担を翌年度以降に繰越す取引を行います。

例えば当年度100万円分の利益確定並びに配当金を受け取ったとします。

何も損失を確定しないとすると100万円×20.315%で20万3150円の税金負担が発生します。

一方、元本270万円で購入したETFが70万円の『含み損』を抱えて現在200万円だとします。

70万円の損失を確定すると100万円の利益を30万円にまで圧縮することができ税金は6万945円に縮小します。

最後に元々含み損を抱えていたETFを200万円分購入することで資産構成を変えないまま税金を14万円も圧縮することができるようになるのです。

【Wealth Navi公式】https://www.wealthnavi.com

(目次に戻る)

ウェルスナビの運用手法について『White Paper』に基づいて少し噛み砕いて説明します。

あまり、難しい話には興味がないという方は読み飛ばして頂ければと思います。

ウェルスナビでは資産クラスを『米国株』『日欧株』『新興国株』『米国債券』『物価連動歳』『金』『不動産』に分類しています。

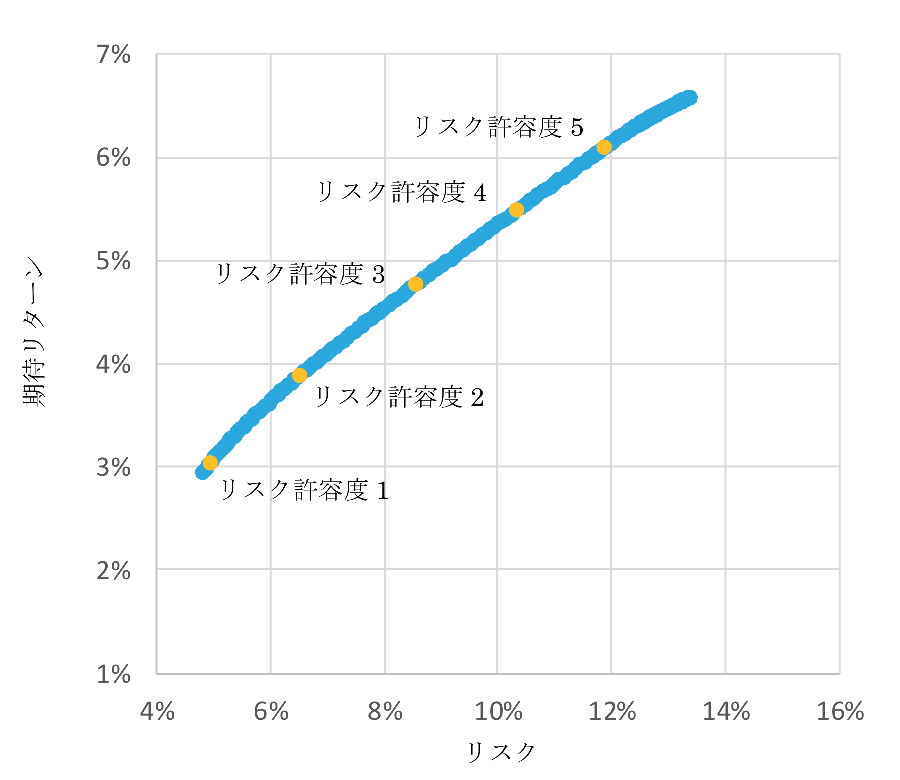

6つの資産を組み合わせてマコービッツが最適なリターンを齎すと導き出した最適ポートフォリオを実現します。

最も期待リターンが高いポートフォリオを繋ぎ合わして曲線にしたものを効率的フロンティアと呼びます。

例えば先ほど私の診断ででたリスク許容度5を例に見ていきましょう。

各資産の比率は以下のようになります。

| リスク許容度5 | 比率 |

| 米国株 | 35.00% |

| 日欧株 | 33.50% |

| 新興国株 | 13.00% |

| 米国債券 | 5.00% |

| 物価連動債 | – |

| 金 | 8.50% |

| 不動産 | 5.00% |

各比率を各資産の以下の配分比率で加重平均してリターンを更に各資産の相関係数を用いてポートフォリオのリスクを算出することができます。

| 平均リターン | 平均リスク | |

| 米国株 | 7.20% | 12.90% |

| 日欧株 | 8.10% | 14.80% |

| 新興国株 | 8.80% | 18.10% |

| 米国債券 | 2.60% | 2.90% |

| 物価連動債 | 2.80% | 4.40% |

| 金 | 3.70% | 15.70% |

| 不動産 | 6.80% | 16.60% |

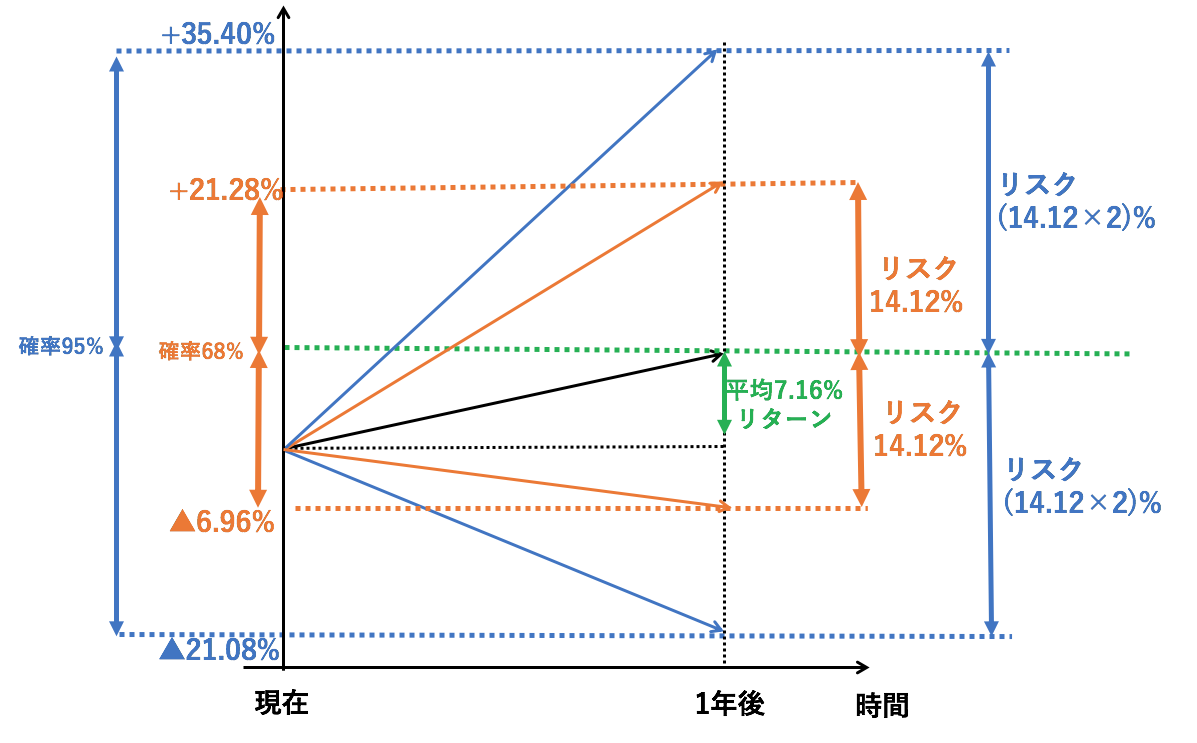

計算過程は省きますがリスク許容度5のリターンは7.16%、リスクは14.12%となります。

【リターン:7.16%、リスク14.13%】の場合統計学的に

68%の確率

▲6.96% 〜 +21.28%

95% の確率

▲21.08% 〜 +35.40%

の範囲にリターンが収まることを意味しています。

リスクが大きいということは平均リターンからブレる幅が大きいということを図からご理解頂けたかと思います。

(目次に戻る)

いままでウェルスナビのデメリットについてお伝えしきましたが、デメリットについても触れておきます。

元本保証ではないが長期投資を前提にすると殆どリスクはない

定期預金や国債のように元本保証ではありません。

しかし、資産運用で資産を築くためにはリスクを受け入れるしかありません。

一方、長期投資を行う前提であれば殆ど資産を下落することはありません。

金融庁の調査によって20年間運用を行えば安定して5%程度のリターンがでることが判明しています。

【参考:金融庁「平成27事務年度金融レポート」】

年率5%で運用できれば20年間で元本を2.7倍にすることが可能となります。

更に長期積立を行うことでドルコスト平均法の効果で保有価格を平準化することができます。

世界経済は成長し続けることを考えると、短期的には価格が上下することはありますが長期的にはほぼ無リスクということができるでしょう。

自分で運用商品と配分を選べない

ウェルスナビを始めとしたロボアドバイザーは自動で運用してくれることが最大のメリットです。

しかし、株式投資の経験が豊富で自分の考えを持って運用したい方はもどかしい思いをします。

自身で運用したいという拘りが強い方は個人で株式取引を行なった方がよいでしょう。

(目次に戻る)

まとめ

ウェルスナビは最大の運用額、最多の利用者を抱えるロボアドバイザーです。

資産運用を自分で行う自身がない方には特におすすめできるロボアドバイザーです!

【Wealth Navi公式】https://www.wealthnavi.com

- 資産運用の一連の流れを自動で行うことができる

- 手数料が同じく一任できる証券会社・銀行のファンドラップより圧倒的に安い

- 世界水準の運用手法を低価格で提供

- ポートフォリオを構成するETFは低コストのインデックス型

- 『VTI』等のバフェットも推薦する評判のバンガードETFを採用

- 米ドル建運用で通貨分散ができる。来たるべき円安に対処。

- たった6つの質問で各人のリスク許容度にあったプランを提案

- 手数料は1%で長期投資家には更に割引制度あり

- 自動的にポートフォリオを無料でリバランス

- ポートフォリオ全体の税コストを自動で最小化

以上、【WealthNavi】評判のロボアドバイザー『ウェルスナビ』のメリット・デメリットをわかりやすく解説する!…でした。