株式投資で高いリターンを出すにあたり、重要なのは株式銘柄の「本質的価値」と「市場価格(=株価)」の乖離を見つける。

そして、いずれは「本質的価値」になるとの考えの基(もと)、投資するために、企業を分析する手法を「ファンダメンタル分析」と言います。

「ファンダメンタル分析」では市場価格の分析としてPER・PBR・ROE・EPSが用いられます。

今回は、企業の本質的を分析する上で欠かせない「利益」について深く掘り下げていきたいと思います。

このコンテンツでは、損益計算書の中で示される3つに利益について、以下の点にフォーカスしてわかりやすくお伝えします。

- 『営業利益』『経常利益』『純利益』は何が違うのか?

- 結局3つの中で何が重要なのか?

今回は例として、日産自動車の2019年10-12月の決算短信を用いていきます。

目次

Contents

企業の本業での収益力をみる『営業利益』

まずは営業利益についてみていきましょう。

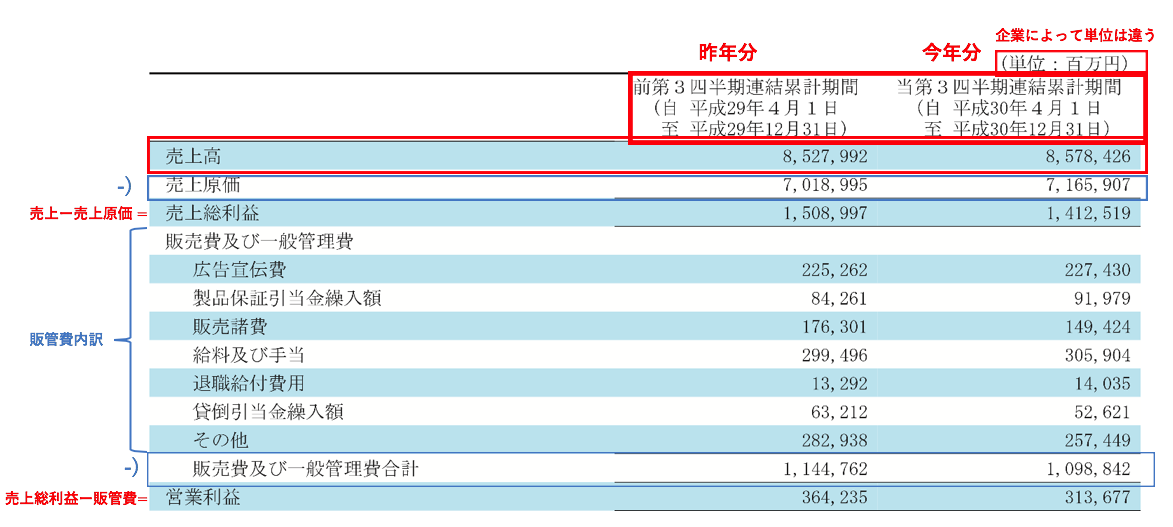

以下は日産自動車の2019年10-12月の決算短信の損益計算書/営業利益の項目です。

日産の決算短信を元に編集部作成

まず、「売上高」から「売上原価」を差し引いて売上総利益となります。

日産自動車の場合は2019年4月〜12月では【売上高8.5兆 – 売上原価7.0兆 = 売上総利益 1.5兆円】となっています。

「売上総利益」からさらに『販売費及び一般管理費』を差し引くことによって営業利益が導かれます。

販管費は「人件費」や「広告費」等の本業を営む上で必要な経費項目となっています。

日産の場合の営業利益は、【売上総利益1.50兆円 – 販管費1.14兆円 =営業利益3,600億円】となります。

(目次に戻る)

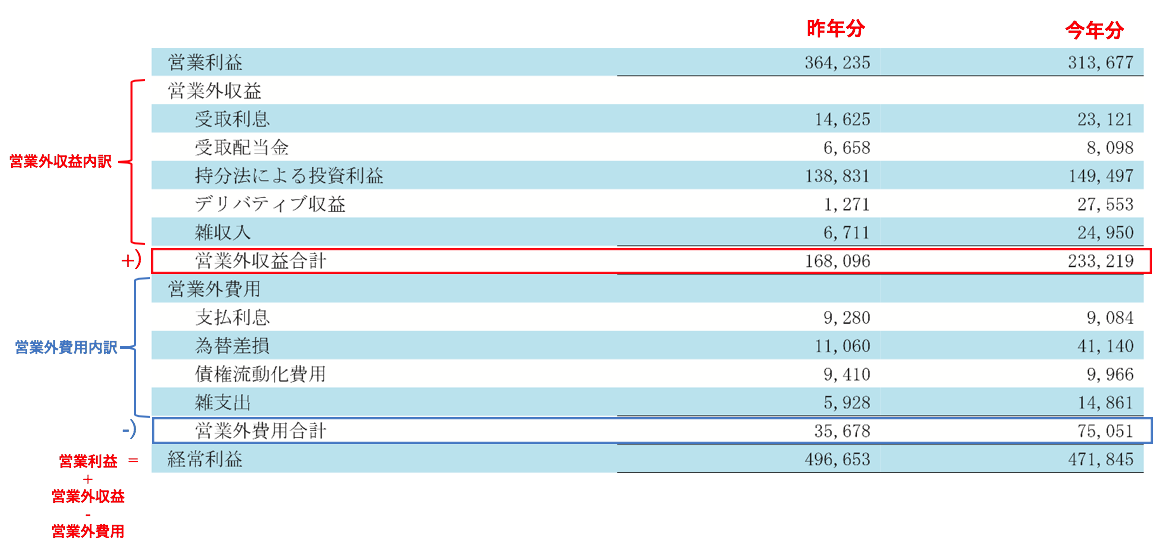

企業の総合的な収益力をみる『経常利益』

企業には本業以外にも収益や費用が発生しています。

稼いだ利益で投資を行い配当金を得ることもありますし、お金を他の企業に貸し付けることで利子収益を得ることもあります。

一方、お金を借りている分については反対に利子を支払ったりしています。

本業以外の収入を営業外収益、本業以外の費用を営業外費用と呼びます。

「営業利益」から「営業外収益」を足して「営業外費用」を差し引くことにより経常利益を算出します。

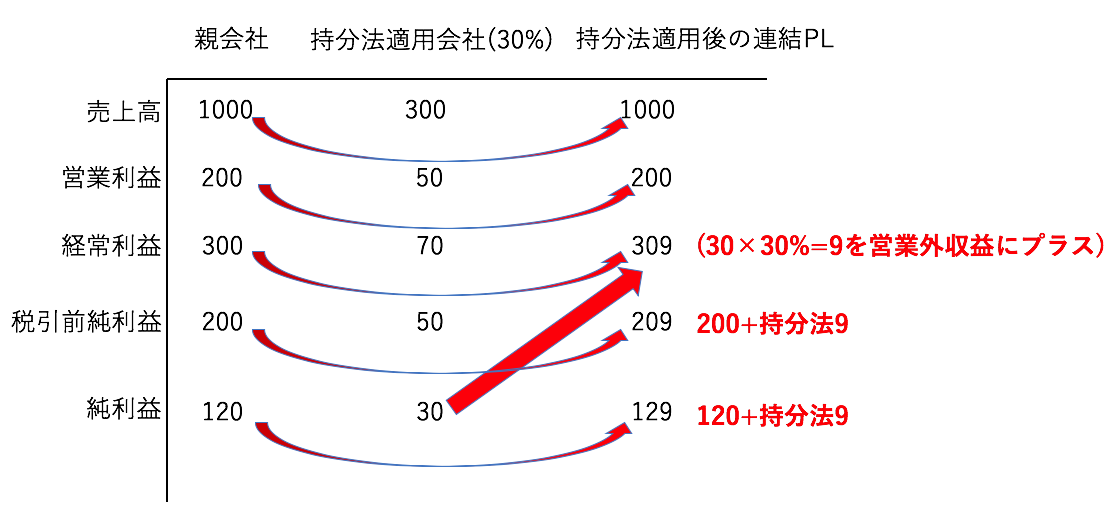

企業、特に大企業になればなるほど、本業で稼いだお金が蓄積していきます。

蓄積した資金を投資をして時に子会社として、「全部連結」又は「関連会社」として持分法適用会社とします。

「全部連結」の場合は売上高から費用項目まで全てを親会社のPLの中に組み込まれます。(純利益の項目で詳述します)

しかし、全部連結をしない関連会社に関しては、利益を自社の持分だけ営業外収益にダイレクトに組み込みます。

例えば30億円の利益を出す会社に、30%分を出資して「持分法適用関連会社」としたとします。

以下の図を参考にしてください。

持分法適用会社は売上高や営業利益には影響を及ぼしません。

しかし、経常利益にダイレクトに「持分法投資損益」として加算されます。

最後の純利益の項目まで営業外利益の9億円は引き継がれます。

次はいよいよ一番有名な「純利益」です。

(目次に戻る)

最終的な利益である純利益

最終的な純利益は株主に帰属する利益となるので、非常に重要な利益です。

株価を求める際に重要となるEPSは純利益を発行済株式数で割ることで求められます。

「株式」を保有するということは企業を部分所有するということです。

例えば貴方が日産自動車の株を100株もっていたら、EPSの100倍が貴方に帰属する利益ということになります。

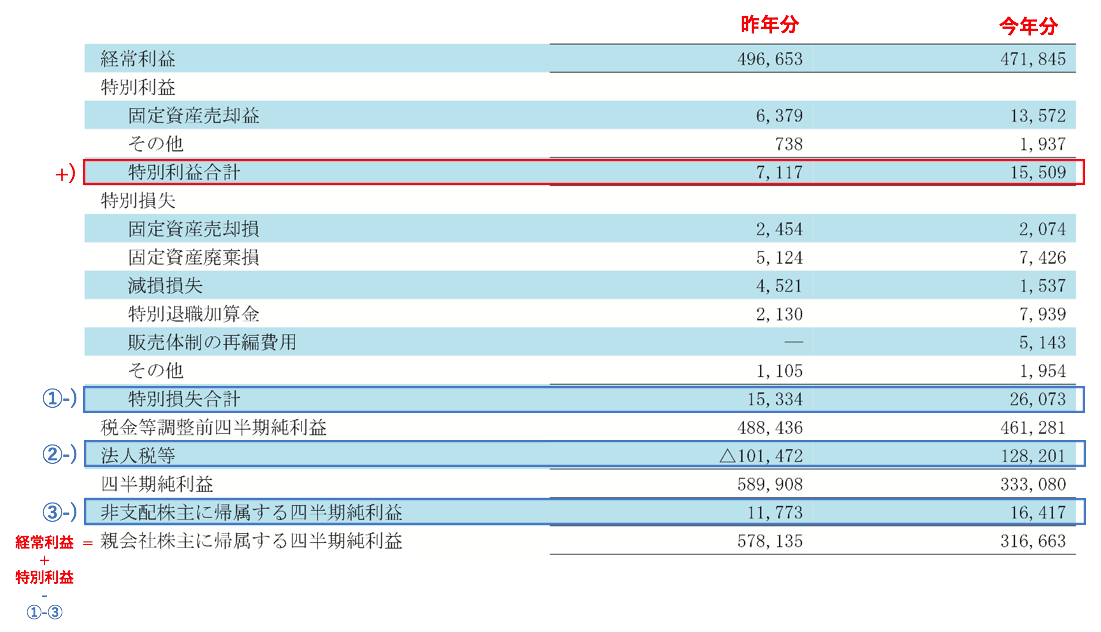

純利益は経常利益に特別利益を足して、特別損失を刺し式、さらに法人税並びに非支配株主帰属損益を差し引いて算出されます。

それでは、それぞれの項目について詳しく見ていきましょう。

特別利益・特別損失とは?

例えば保有している土地の売却損益や、その他の固定資産等の売却損益があります。

まずは以下の野村證券の定義をご覧ください。

企業が保有する固定資産の収益性が低下して投資回収可能額が帳簿上の価格を下回った場合、その下落分を損失として損益計算書に反映したもの。

原則、特別損失として計上する。

減損損失の対象となる資産は、土地や建物などの有形固定資産のほか、特許権などの知的財産権や企業買収などで発生するのれん代などの無形固定資産がある。

(引用:野村證券)

例えば、ある企業に投資していて将来の利益の伸びを加味して100億円の資産価値があるとしてバランスシート(BS)に計上していたとします。

しかし、市場環境の変化で利益予想を切り下げる必要がでてきた場合に、100億円の資産価値がなく70億円の価値しかないことが判明したとします。

すると、元々の100億円から70億円に減少する「30億円分」の減損損失を損益計算書の特別損失の項目で認識します

近年適用が増えている国際会計基準(=IFRS)では、収益力が回復した場合に「減損損失の戻し入れ」が行われることもあります。

法人税等とは?

法人税等に含まれるものは、法人税の他に法人住民税、法人事業税となっています。

税金は課税所得に対して、税率がかけられるのですが、課税所得は法人税等調整前利益とイコールではありません。

この「税前利益」から課税所得の算出は非常に複雑で、尚且つ決算短信の中では読み取ることができません。

損益計算書の法人税等の数値を予想するのは困難です。

過去からの最終的な税率を割り返して、目安をつけるしかないでしょう。

2017年3月期は米国税制改革による影響額が2,077億円の増益要因があったことが、決算スライドの中で述べられています。

非支配株主に帰属する利益とは?

法人税を差し引いた後に非支配株主帰属損益を差し引いて、株主に帰属する最終的な純利益を求めることができます。

先ほど持分法投資損益の項目で触れました。

また、持分法適用会社の場合は「経常利益」以降に加算することをお伝えしました。

しかし、子会社として完全連結している場合は全ての項目を足し合わせています。

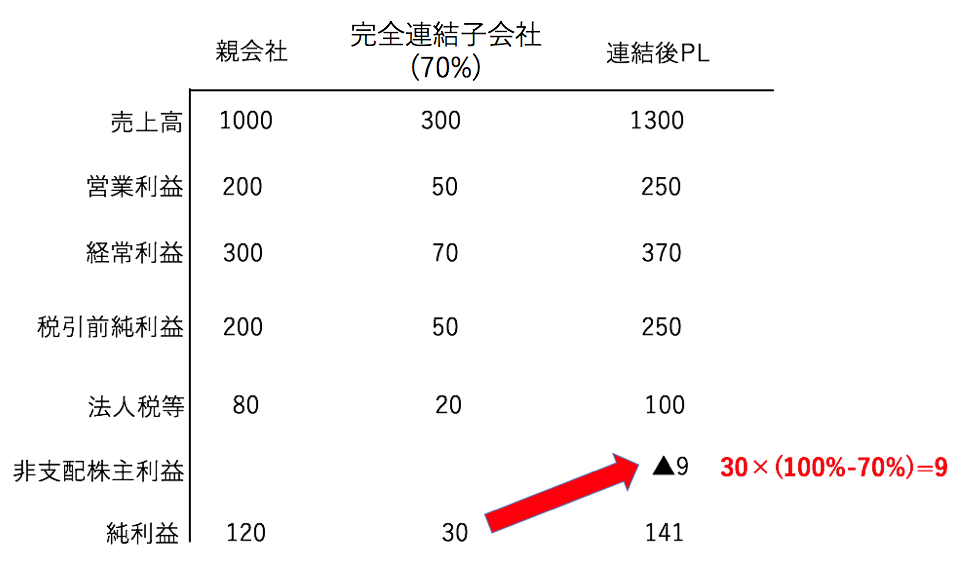

例えば70%しか会社の株を保有していない場合、残りの30%分は合算した利益を除外しなければいけません。

例えば完全連結子会社で出資比率が70%の場合の以下図をご覧ください。

法人税等までは単純に合算するだけなのですが、そこから更に非支配株主利益を差し引いて連結後の純利益を算出します。

非支配株主利益を差し引いた親会社株主に帰属する純利益が最終的な純利益になります。

(目次に戻る)

結局一番重要な利益は?

先ほど直接的には純利益が株価に影響を及ぼすと申し上げました。

確かに純利益は重要であることには変わりありません。

しかし、長期的な企業の成長をみるには営業利益や経常利益が重要になってきます。

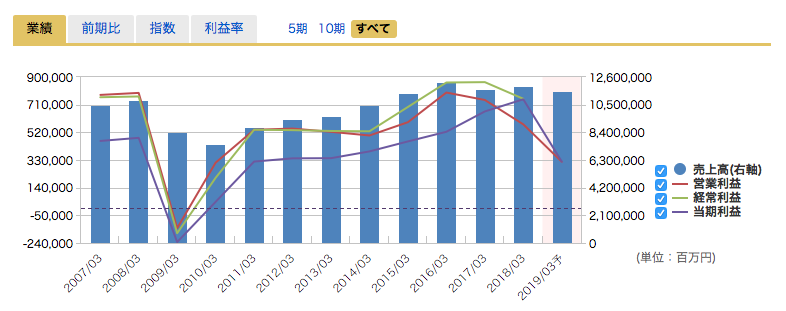

以下は今回取り上げた日産自動車の過去10年の『営業利益』『経常利益』『当期純利益』の推移です。

2018年は当期純利益は上昇しているものの、肝心の営業利益は減少しています。

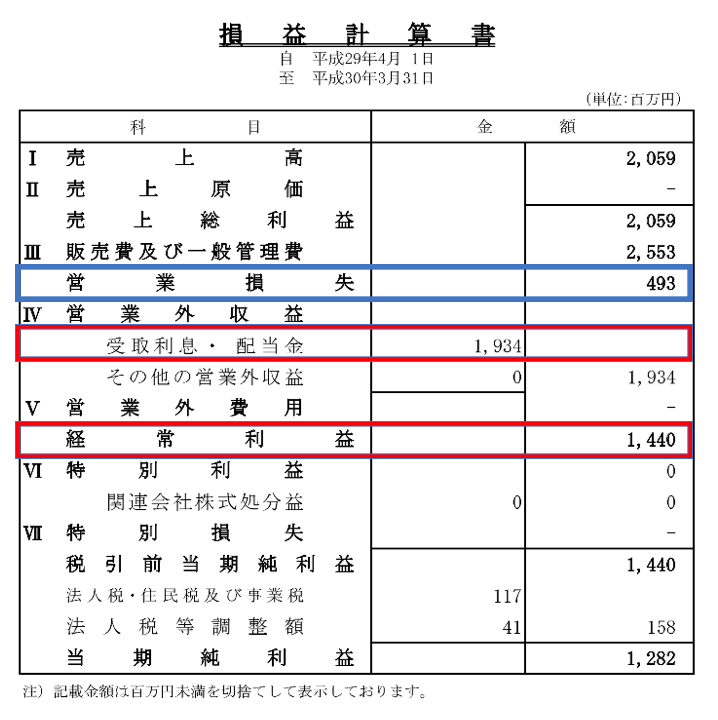

日本テレビは本業は斜陽産業です。

しかし、過去に稼いだ利益より、他分野へ投資しており、そこから発生する配当収益や利子収入で経常利益をプラスとしています。

日本テレビ決算短信

本業が不調な会社も、結果的に投資収益が収益の柱となって利益を確保している会社もあるのです。

(目次に戻る)

まとめ

損益計算書には三種類の利益が存在します。

- 営業利益:本業からの収益力を測る利益

- 経常利益:企業全体としての収益力を測る利益

- 純利益:特別損益・法人税・非支配株主利益を差し引いた最終利益

純利益は直接的に株価に影響します。

しかし、将来的な利益の成長を見るには営業利益や経常利益まで踏み込んで見る必要があります。

以上、【図解・詳細版】「損益計算書」(PL)の見方!営業利益・経常利益・純利益の違いをわかりやすく解説。…の話題でした。

非常にわかりやすく、楽しく読ませてもらいました。

しかし誤字脱字が少々気になりましたので、再度校正するようお勧め致します。

ご指摘いただきありがとうございます!校正します!