株式相場の見通しというのは投資家にとって常に最大級の関心事だと思います。

既に株式投資している方にとっては、

現在の保有株を売却すべきか継続保有すべきか?

新たに株を買いますべきか?

と、常に頭を抱えていることかと思います。

株式市場を完璧に予言するのは神にしか不可能なのですが、様々なデータや投資環境から推測することは可能です。

本日は編集部の証券アナリスト的視点で2019年の株式相場を見通していきたいと思います。

Contents

堅調さを取り戻しつつある米国株

みなさん一番気になるのは日本株の動向かと思いますが、日本株が主体的な動きをすることは近年少なくなってきます。

現在の米国株と日本株の相関係数はリーマンショック後最高水準の0.88となっています。(参照:Morningstar)

近年はより一層グローバル化が進んでいるので、世界経済の連環性が高まっています。

世界経済を索引している超大国米国の株式市場の変動は各国に影響を及ぼします。

特に米国との経済的繋がりの強い日本のような先進国では相関性が非常に高くなっているのです・

相関係数の高さからわかる通り、米国株の動向がダイレクトに日本株に影響してくるのです。

では過去5年の米国の代表的な指数であるS&P500指数の値動きをご覧ください。

リーマンショック以後10年以上の最長規模の景気拡大で2018年初まで上昇を続けました。

しかし2018年は大きく下落して一時S&P500指数は最高値の2929ポイントから2400ポイント割れまで20%近く下落しました。

- 米中央銀行FRBの利上げ継続懸念

- 米中貿易摩擦長期化懸念

- 米国企業の業績悪化懸念

しかし2019年に入り年初から株式相場は急速に勢いを取り戻し、再び2018年10月の最高値を伺う流れとなっています。

ではなぜ、2019年の年初から相場は急回復しているのかを紐解いていきましょう。

米国株回復の要因は?

つまり米中央銀行FRBの利上げ継続懸念の一服と米中貿易摩擦の小休止です。

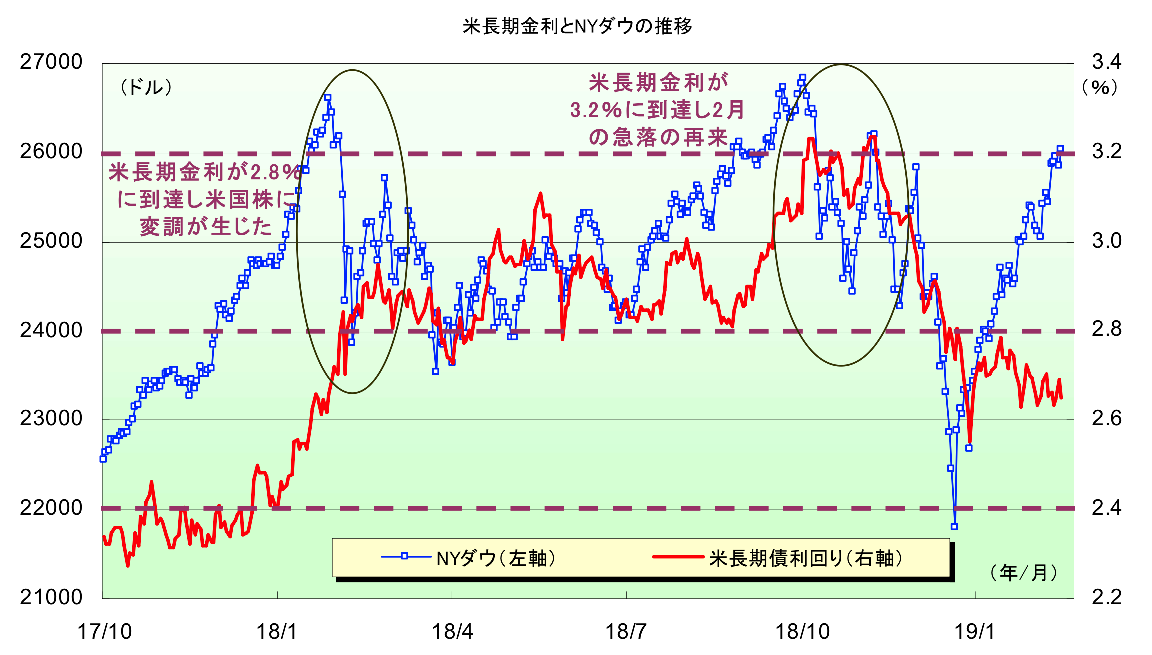

米中央銀行FRBの利上げ懸念後退

昨年度の2月と10月以降の暴落はいずれも米中央銀行の政策金利引き上げに伴う長期金利の上昇に端を発しました。

以下は米国10年債金利の推移ですが、直近は低下しており対照的に株価は上昇していますね。

大和証券

理由は1つあります。

1つ目は経済活動が鈍化するためです。

金利が高くなるということは個人はローンを組みにくくなり、企業も積極的な借り入れに慎重になるということを意味します。

人々がお金を使わなければ、景気は減速するので企業業績は低下して結果的に株価は低迷します。

2つ目は国債は元本保証なので、無リスクで得られる利益が高くなることを意味します。

無リスクで高い利益を得られるのであれば、敢えてリスクをとって株式投資を行おうという人が減少します。

結果的に株式市場で売りが起こり株価が下落するのです。

しかし2019年に入り米国中央銀行当局の態度が一変します。

以下は米中銀FRBの3月の金融政策の声明文です。

Information received since the Federal Open Market Committee met in January indicates that the labor market remains strong but that growth of economic activity has slowed from its solid rate in the fourth quarter.

(引用:米中銀FRBの3月金融政策声明文)

赤字下線の通り、景気減速懸念が2018年10-12月期に比べて弱気となっていると述べています。

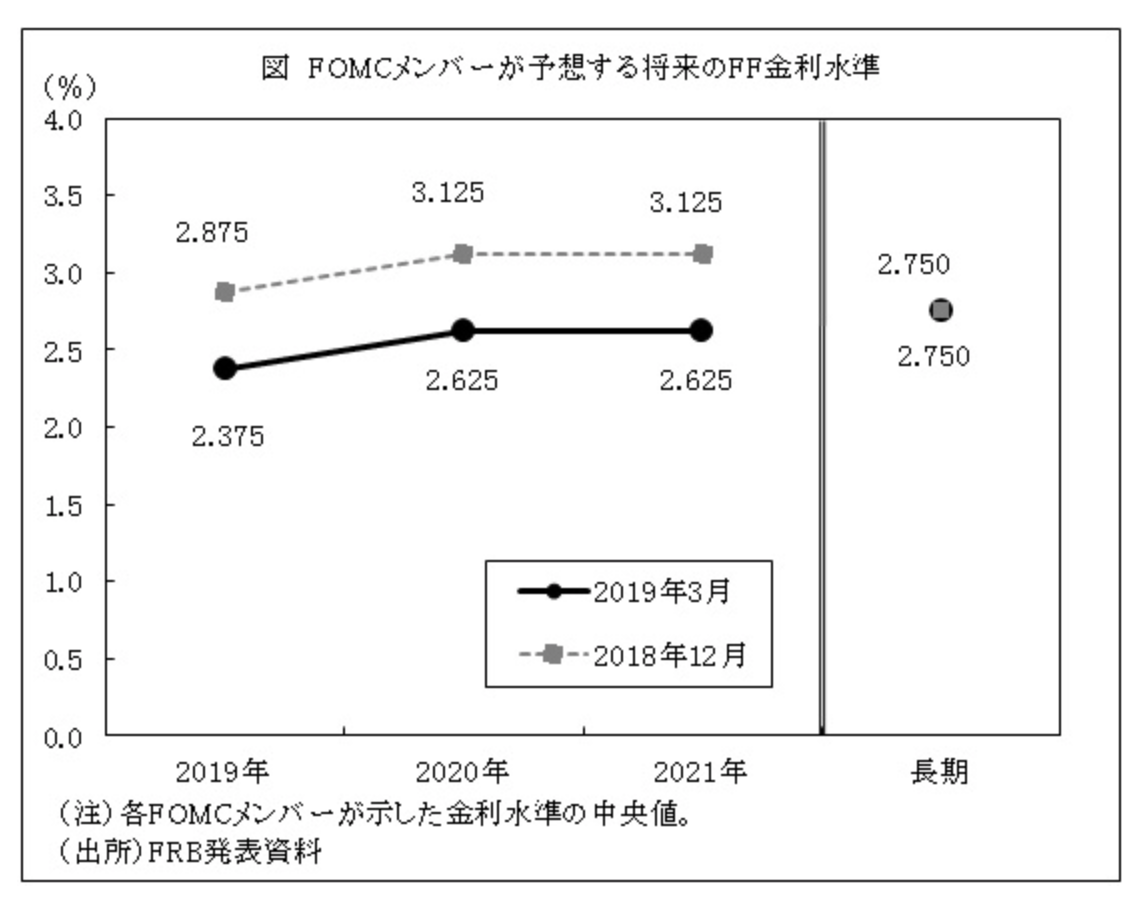

実際、FRBのメンバーは2018年12月時点では2019年度に0.25%の利上げを2回つまり0.50%の利上げを予定していました。

しかし、直近3月に発表された利上げ予想は2回 → 0回に低下していました。

JETRO

長期金利が低下し、中には今年度中に利下げもあるのでは?という観測がでてきたこともあり株価回復を大きく下支えしました。

米中貿易摩擦の一旦の収束

昨年度は世界の二大大国である米中の各国輸出製品の関税の掛け合い合戦で貿易戦争の様相を呈し、株価に暗い影をおとしていました。

年が明けて2019年2月24日、トランプ米大統領は3月2日に予定していた中国製品に対する追加関税の引き上げを見送り一旦の収束見込みが市場で台頭しています。

トランプ大統領としても来年の大統領選を控えて経済に悪影響を及ぼす施策は取りづらいであろうという点もポジティブ要因ですね。

大統領選前年度は現政権により経済政策が積極的に打たれるので景気と株価は堅調に推移する傾向にあるのです。

PER主導で回復した米国株市場

株価はPERとEPSを用いて以下のように算出されます。

株価 = EPS × PER

EPSは企業の『1株あたりの利益』でPERは人々の心理状態を表す『気分指標』のようなものです。

▶︎ EPS(Earnings Per Share)とは?株価とPERとの関係を含めてわかりやすく解説。

▶︎ 【株式投資における重要指標】PER(株価収益率)/PBR(株価純資産倍率)とは?

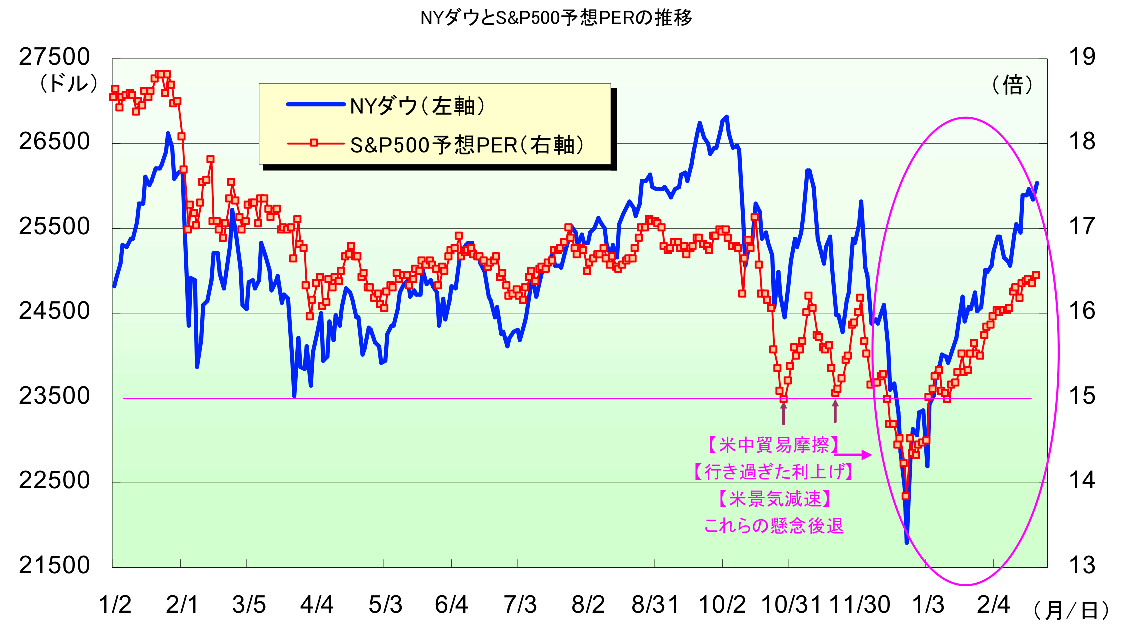

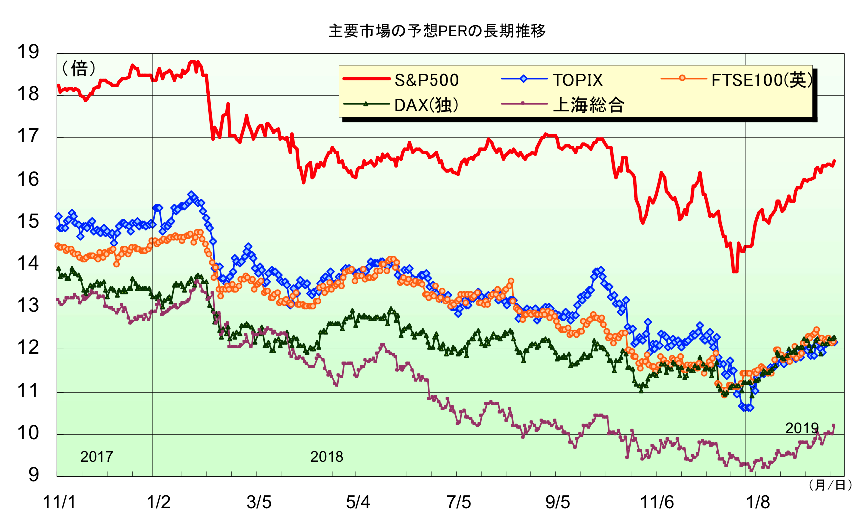

米国株市場の長期の平均的なPERは15倍となっています。

米株のPERは2018年初には20倍以上ありましたが2018年末には14倍台にまで下落しました。

大和証券

一方、2019年になってからの米国のPERは懸念の払拭によって上昇の一途を辿っています。

しかし、PERのこれ以上の上昇は再び過熱感となってしまうので、今後の株価の上昇にはEPSの動向が非常に重要になってきます。

米国企業のEPSの上昇が今後の株式市場の行く末を占う鍵

では株価を決定する要因のEPSについては今後どうなっていくでしょうか。

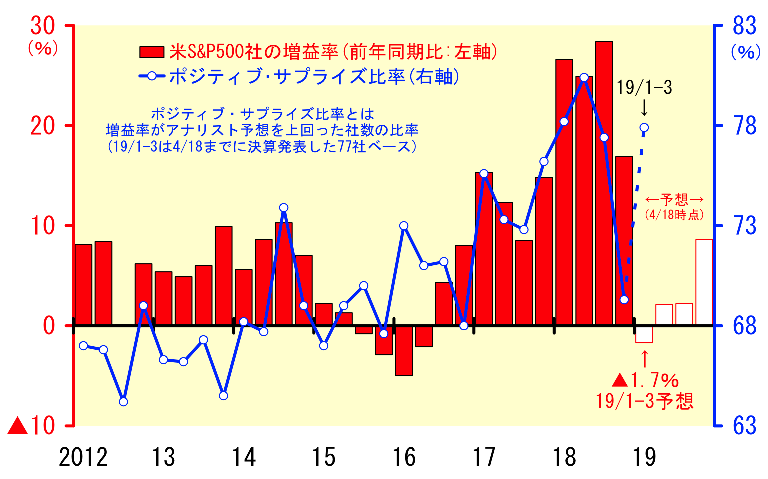

2018年度はトランプ大統領の法人税減税でEPSは24%上昇しましたが、今年度は法人減税の効果が剥落します。

以下は2019年4月15日時点の米国アナリストによるS&P500に採用されている企業のEPSの成長予測です。

通年ではEPSは3%台の成長に止まることが予想されています。

CNBC

しかしYardeni Researchを立ち上げたYardini氏はCNBCのインタビューの中で以下のようにコメントしています。

“Wall Street analysts are predicting a 2% drop on a year-over-year basis in earnings for the first quarter and I wouldn’t be surprised if it turns out to be the right number, just the wrong sign. It could be plus 2%,”

(引用:CNBC『This earnings season will pack big surprise,and that may be good』)

日本語にすると現状Wall Street(=金融街)のアナリストは1Qを前年同期比で2%程度EPSが下落することを予想しているが、

実際は2%のプラスになっても不思議ではないと述べています。

大和証券のチーフグローバルストラテジストも証券アナリスト向けの講演会『グローバル株式アウトルック』の中で同様のことを指摘していました。

理由としてはアナリストの保守的な見積もりです。

アナリストは保守的に利益を見積もる傾向にあり、蓋を開ければ予想より基本的に高い傾向にあります。

ダイワ投資情報ウィークリー

特にアナリストの悲観的な予測は過去10年間景気を索引してきたITセクターの減益予想が大きく影響しています。

ITセクターは米国の時カス学の20.5%を占める最大の産業であり、最も影響力が大きい分野となっています。

しかし、ITセクターは業績予想に対して特に大きく実際の利益が上方乖離する可能性が高い分野なのです。

実際2018年の増益予測も2018年4月時点で16.2%でしたが最終的に24%の増益となっていました。

ITセクターの経営者は控えめな利益予測を発表してポジティブサプライズを起こす傾向が高いのです。

米国のIT企業はクラウドサービスを提供することで業績を拡大してきました。

「クラウド(クラウドコンピューティング)」とは、クラウドサービスプラットフォームからインターネット経由でコンピューティング、データベース、ストレージ、アプリケーションをはじめとした、さまざまな IT リソースをオンデマンドで利用することができるサービスの総称です。 (引用:Amazon)

要はインターネットに接続することでITリソースを使えるというもので、AMAZONなどが最たる例ですね。

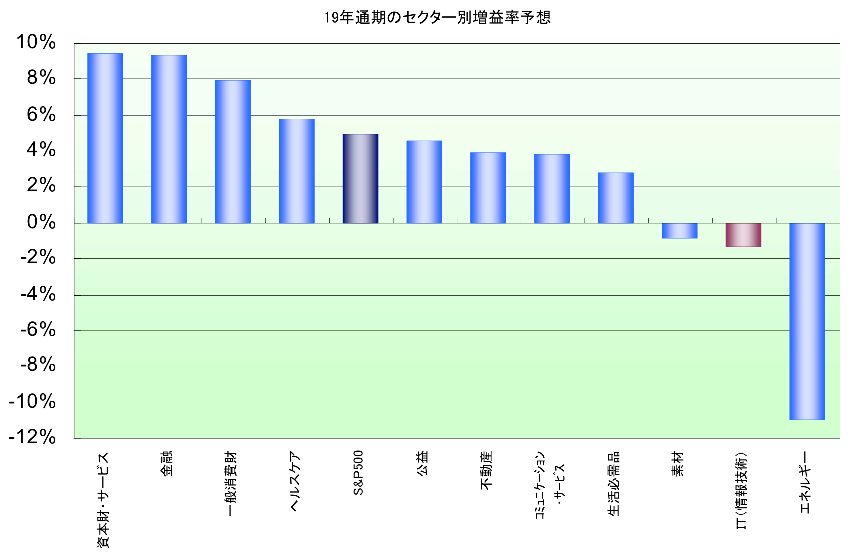

クラウドサービスの最大顧客は金融、ヘルスケア、リテール部門です。

上記3つの分野で10%近い増益が見込まれていることもITサービスにとって追い風となります。

- 2019年に入って2018年の相場下押し要因が取り除かれ株価は急回復している

- 急回復の要因は企業利益の拡張ではなく投資家心理PERの改善が主因

- 今後は控え目に見積もられているEPSの拡張に伴って米国株も更に勢いづく見通し

米国株全体に投資するのであれば、楽天VTIに楽天証券を通して投資するのが魅力的ですので以下記事も参考にしてみてください。

▶︎ 【楽天・全米株式インデックス・ファンド】バンガード社旗艦ETF『VTI』に投資できる評判の楽天VTIのメリットを徹底評価!

日本株はPERの改善余地が高い

日本株は米国株の値動きに連動することは最初にお伝えしました。

以下、米国、日本、欧州、中国のPERの推移ですが、センチメントを取り戻している米国に対して日本や欧州は未だに出遅れている感が否めません。

基本的に米国株PER-日本株PERは3程度で推移していたんですが、直近4を超えてきました。

日経平均については消費増税の影響が現状では経済政策と軽減税率等で相殺して軽微に止まると言われています。

日銀

消費税増税の影響は実際実施されてみないとわかりませんが、影響が軽微に留まるという前提にたつと、

堅調に推移するであろう米株の市況とPERの改善によって日経平均は25,000円を目指していく展開になることが想定されます。

まとめ

世界の時価総額の50%を占める米国株は他国の株式市場に甚大な影響を及ぼします。

特に経済的な結びつきが強い日本株は色濃く米株の影響を受けるので米株の見通しが最重要になってきます。

米株は2018年はEPSが上昇するものの、貿易摩擦や金融政策引き締め懸念によって大きく下落しました。

しかし、2019年年初から懸念は払拭され再び力強いリバウンドを示しています。

今後の鍵を握るEPSについてもアナリストが悲観的に推定している可能性があり、

実際の企業利益の上昇に伴いEPSの上昇という実態を伴った株価の上昇を期待することができます。

また現在の日本株は相対的にPERが低く割安に放置されているので、消費増税という懸念点はあるもののPERの改善と米国株の追い風を持って25,000円を目指してくことが想定されます。