「なにかに投資をしてみたいな…」そう思ったとき価格変動が大きい株式投資には抵抗感がある。

投資信託やETFなどいろいろな投資スタイルがありますが、どれも価格変動リスクがついてまわります。

価格変動リスクを許容できない方が選択肢にいれるのが「債券投資」です。

本記事では、投資初心者の方のために債券についての解説や、債券のなかでも最も安全性が高い「国債」についてわかりやすく解説していきます。

目次

Contents

債券とは?

まずは、「債券」が一体どういうものなのかについて説明していきます。

みなさんが「投資」と聞くと株式投資や投資信託がメジャーで親しみやすく実際に投資を行なっている方も多いかと思います。

知っておいていただきたいのは、債券は株式投資や投資信託などと比べると非常に安全性が高いということです。

債券は、ある団体(国・事業会社・金融機関など)が一般投資家からの資金調達(借り入れ)を目的として発行しているもので、満期となる償還日まで保有しておくことで元本が戻ってくるだけではなく利子も手に入ります。

お金の貸借関係でたとえると、債券の発行者は債務者で債券の購入者は債権者ということになり、発行者は“お金を貸してくれた代わりに利子を渡す”のです。

また、この償還日や利子率は発行する時点であらかじめ決定されています。

そして発行者がデフォルト(債務不履行)することがない限りは、債券の購入者が元本+利子を確実に得ることができます。

これらの理由から債券は、安全性が高いといわれているのです。

また債券は有価証券の1つであるので、満期まで保有せずに流通市場に売却して換金することも可能です。

ただし売却価格は、その時点での市場価格によって決定されます。

ここまで債券がどういうものかについて説明してきました。

イメージが湧かせることはできましたでしょうか?

一概に「債券」とはいっても、実は債券にはさまざまな種類があります。

利子の支払い方法や発行者によって種類分けすることができるのですが、本記事では発行体による債券の区分をご紹介します。

(目次に戻る)

公共債

債券の種類を大きく2つに分けるとすると、1つめは「公共債」です。

公共債は利子率と償還日におこなわれる元本+利子の支払いが国や地方公共団体に保証されています。

そのため、非常に信用度が高いです。

以下では、公共債に含まれる債券の種類をご紹介します。

国債

「国債」とは、国が発行する債券のことです。

このあとさまざまな種類の債券が登場しますが、1番信用度が高いのはこの国債です。

また、国債は現在存在している債券の8割を占めていて最大のシェアとなっています。

地方債

「地方債」とは、都道府県や市町村など、地方公共団体が発行する債券のことです。

政府関係機関債(特別債)

「政府関係機関債」とは、日本高速道路保有・債務返済機構などの独立行政法人、地方公共団体金融機構などの地方共同法人および株式会社日本政策金融公庫などの政府関係の持株会社などが発行する債券のことです。

発行は、特別な法律に基づいておこなわれます。

地方公社債

「地方公社債」とは、地方公共団体が設立した公社(地方住宅供給公社、地方道路公社、土地開発公社など)が発行する債券のことです。

地方公社債は金融商品取引法上の有価証券に該当しており、流動性が高いという特長があります。

(目次に戻る)

民間債

2つめは「民間債」です。

民間債は、民間の一般事業会社が発行する債券のことをいいます。

発行者によっては信用度が大きく異なってくるので、リスクをよく確認してから購入する必要があります。

金融債

「金融債」とは、新生銀行・あおぞら銀行・農林中央金庫・信金中央金庫・商工組合中央金庫が発行する債券のことです。

発行は、それぞれ特別な法律に基づいておこなわれます。

事業債(社債)

「社債」とは、民間事業会社が発行する債券のことをいいます。

たとえば、NTT債・JR債・JT債・電力債・一般事業債などがあります。

特定社債

「特定社債」とは、特定目的会社が発行する債券のことです。

「資産の流動化に関する法律」に定められている社債です。

特定目的会社は、金銭債権・不動産などの資産を資金調達から譲ってもらい、

この資産を裏付けとした資産担保証券として特定社債を発行します。

投資法人債

「投資法人債」とは、投資法人が発行する債券のことをいいます。

発行は、「投資信託及び投資法人に関する法律」に基づいておこなわれます。

このように債券は発行者に応じて区別すると公共債・民間債に分けることができて、

それぞれにさまざまな種類の債券があるのです。

また、ここまで紹介してきた債券はすべて日本国内の発行者が発行する債券であるため「内国債(内債)」と呼ばれます。

一方で、発行者や通貨が外国である債券のことを「外債」と呼ぶので覚えておきましょう。

(目次に戻る)

信用度No.1! 国債の種類

本記事では、先ほど紹介したように信用度が最も高く日本でのシェア率も高い国債について、もう少し掘り下げていきます。

国債は、利子の支払い方式に応じて2種類に分けることができます。

1つずつ例もご紹介しておきます。

利付国債

「利付国債」とは、半年ごとに利子の支払いがあり満期時に元金が戻ってくる国債のことをいいます。

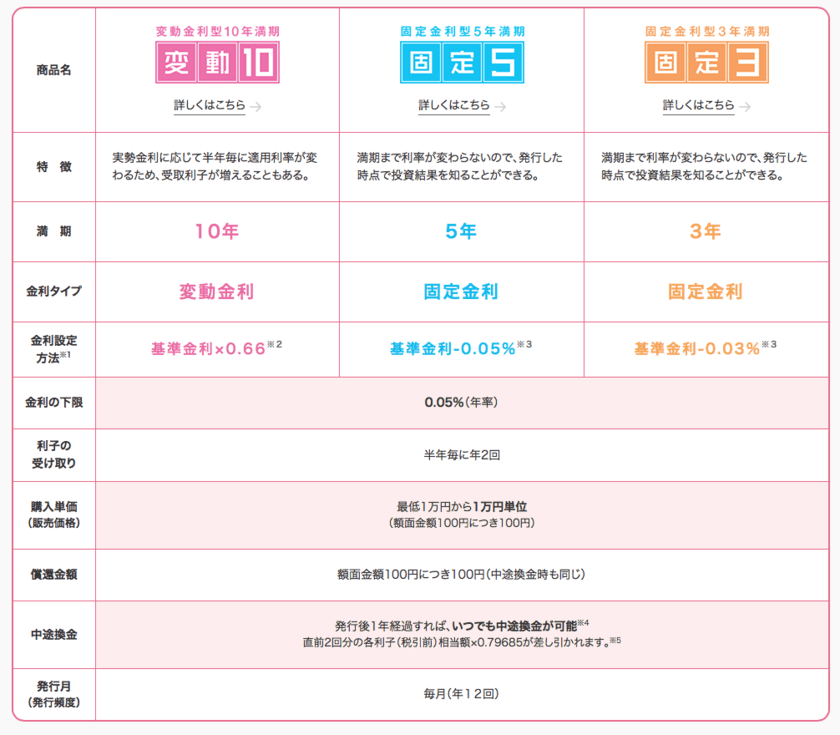

個人向け国債

「個人向け国債」とは少額から購入ができ、一定期間後の中途換金も可能な国債のことです。

3年(固定利付)、5年(固定利付)、10年(変動利付)の期間のものがあります。

参照:財務省

割引国債

「割引国債」とは、利子の支払いがなく償還期限までの利子相当分をあらかじめ割り引いた価格で発行され、

満期時に額面金額で償還される国債のことです。

国庫短期証券

「国庫短期証券」とは、日本政府が一時的な資金不足を補うために発行する国債のことです。

外国為替平衡操作に使われることもあり、証券会社もファンドの運用に組み入れる傾向があるような国債です。

2カ月、3カ月、6カ月、1年の期間のものがあります。

新登場! 新窓販国債

みなさんは「新窓販国債」をご存知でしょうか?

新窓販国債とは平成19年10月に登場した新型窓口販売方式をとって発行される国債のことをいいます。

この方式は、以前までは郵便局のみでおこなわれていた一定期間かつ一定価格で募集する委託販売方式を民間の金融機関(証券会社・銀行など)にまで拡大したものです。

つまり、国債が従来よりも手軽に購入し、また個人向け国債以外の国債も個人の方が手に入れることができるようになりました。

もちろん、個人の方だけではなく法人など幅広い投資家層を対象としています。

新窓販国債には2年利付、5年利付、10年利付の期間のものがあります。

債券としては、一般的な国債と同様の商品性を持っているのでご安心ください。

(目次に戻る)

「個人向け国債」と「新窓販国債」の違い

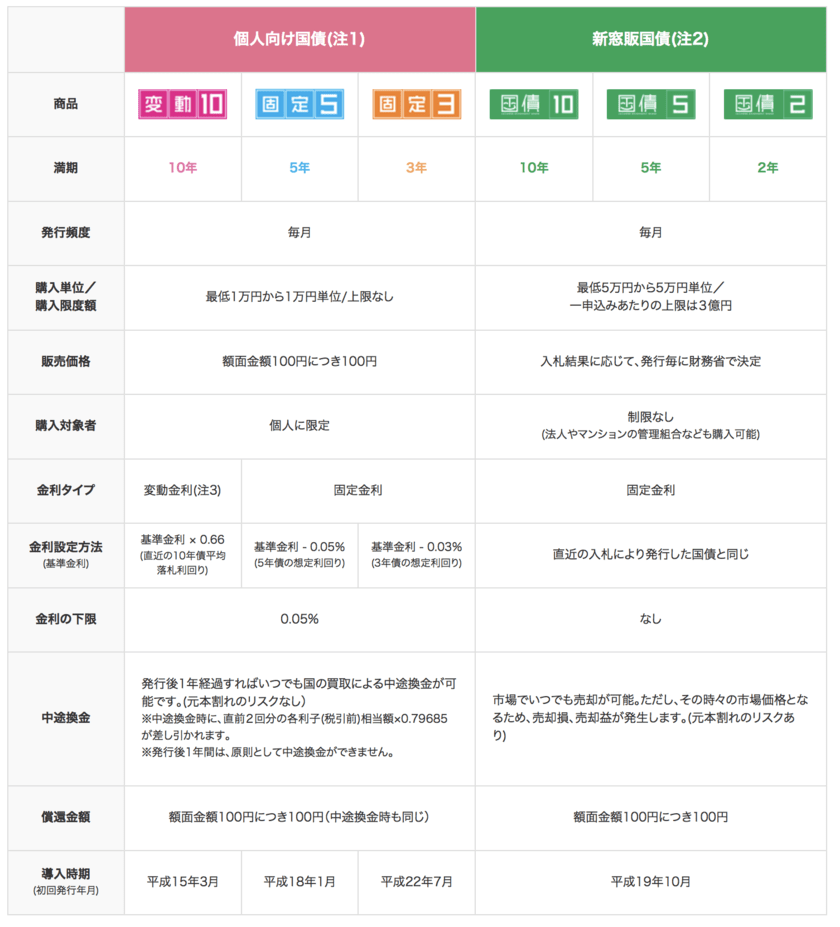

以下は財務省が発表している「個人向け国債」と「新窓販国債」の違いです。

参照:財務省

◾️ 「個人向け国債」と「新窓販国債」の主な違い:

[満期の違い]

- 個人向け国債:3年、5年、10年

- 新窓販国債:2年、5年、10年

[変動 or 固定]

「個人向け国債」の満期10年ものだけ変動金利

[金利水準]

個人向け国債:

- 3年:基準金利 – 0.33%

- 5年:基準金利 – 0.05%

- 10年:基準金利 × 0.66

但し、金利の下限は0.05%であり現在は全ての金利が税前で0.05%に張り付いています。

新窓販国債:

- 直近の入札により発行した国債と同じ

- 但し、下限の金利なし

[中途換金]

- 個人向け国債:発酵後1年経過すれば国の買取により中途換金可能 (元本割れのリスクなし)

- 新窓販国債:市場でいつでも時々の時価で売却可能。元本割れのリスクあり。

現在は日銀の金融緩和で10年国債までは基本的に0%を下回る金利水準となっています。

下限金利が設けられている「個人向け国債」が現在は高い金利水準が獲得できるのです。

とはいっても金利水準が低すぎる水準となっており全く資産は増えません。

元本は変動してほしくないけど、もう少し高い債券投資を行いたいという方は以下記事をご覧いただければと思います。

(目次に戻る)

まとめ

本記事では債券やその種類、そしてそのなかでも最も信用度が高い国債について徹底解説してきました。

債券投資は株式投資とは違って価格変動リスクはありません。

ただし「ローリスク・ローリターン」という言葉があるように、リスクが低い分大きな利益を短期間で得ることは難しいです。

債券の発行者がデフォルトしない限り元本+利子の支払いは保証されているので、

安定した利息収入を得るための手段として債券投資を考えてみてはいかがでしょうか?

以上、公共債で最高の信用度を誇る国債の種類とは?「新窓販国債」と「個人向け国債」の違いを理解しよう!…でした。