将来の老後が不安で投資に踏み切りたいけど、いきなり元本が変動する株式投資はハードルが高すぎる。

できれば、まずは元本が変動しないコツコツ型の投資をしたいと考えられている方も多いのではないでしょうか。

昔から株式投資と並んで代表的かつ伝統的な投資として債券投資は存在しています。

最初にお伝えしておくと、為替リスクがなく高いリターンを獲得するためには『個人向け社債』がおすすめです。

財務基盤の安定している上場企業の債券に投資をすることで4%-6%といった高い利息を受け取ることが出来る仕組みが日本でも構築されました。

高配当銘柄への株式投資は怖いけど元本の変動が怖いという方にとっては朗報ですね!

手っ取り早く知りたいという方は以下目次の『個人向け社債』の欄をご覧いただければと思います!

(目次に戻る)

Contents

先進国債券は魅力的だが為替リスクがある

日本の国債はゼロ金利であり魅力がないと考えて海外債券に目を向ける方がいらっしゃると思います。

最も魅力的な先進国債券は米国債券

以前は豪州の金利が先進国で最も高く、高金利といえば豪州というイメージがついています。

しかし、2019年6月現在豪州の利下げと米国の漸進的な利上げによって先進国で最も高い金利を期待できるのは米国となっています。

現在、政策金利の引き上げによって米国の10年国債の利回りは3%に近い水準になっております。

米国債券は魅力的だが為替リスクがある

米国の債券は国際で2%%、社債で3%-3.5%程度のリターンを狙うことができます。

ただ当然元本を含めて米ドル建となっていますので為替リスクを負うこととなります。

例えば100ドルの債券で1年後利息を3%獲得して合計で103ドルになったとします。

投資した時点では1USD=100円でしたが1年後円高に触れて1USD=90円となっていたとします。

すると日本円建では投資時点は1万円ですが、1年後は103USD=9270円となりにほ年建では損失を被ることになるのです。

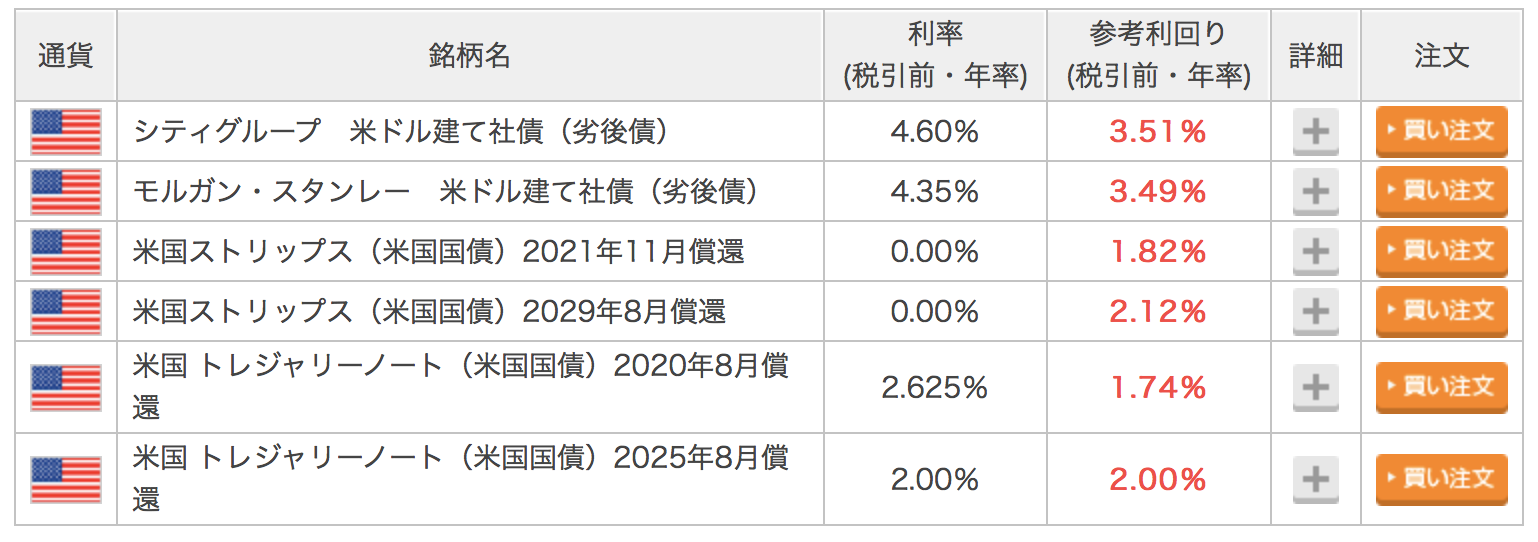

国内で取引できる米国債券

以下は楽天証券で2019年6月24日時点で取引できる米国の債券です。

米国債で最大で2%程度、米一流銀行の社債で3.5%程度のリターンを得ることができます。

(目次に戻る)

〜コラム〜利率と利回りの違い

それでは利率と利回りの違いについてお伝えしていきたいと思います。

債券には実際に取引されている価格と額面という二つの価格が存在します。

例えば額面100万円の国債が95万円で取引されているという場合もあるのです。

まず利回りは非常に簡単で額面100万円の債券に対して利息が毎年3万円であれば利率は以下の計算式より3%となります。

3万円 / 100万円 = 3%

一方、利回りは最終リターンといえるもので購入した金額ベースで考えます。

例えば額面金額100万円で利率3%の債券を95万円で購入して5年後に元本が返済される債券を保有していたとします。

すると、

5年間の利息収入:3万円×5年 = 15万円

額面-購入価格差益:100万円 – 95万円 = 5万円

結果:95万円 → 115万円に増加ということになります。

上記の結果から利率を以下の2パターンで求めていきます。

<<簡易的な方法>>

利益合計20万円 ➗ 5年 = 年間4万円

4万円 ➗ 投資金額95万円 = 4.2%

<<正しい計算方法>>

年率リターンを計算するときはCAGRの考え方を使用します。

年率平均リターン = (最終金額115万 ➗ 投資額95万 )^(1/5)-1 = 3.9%

という過程を経て算出されます。

今回は額面価格より低い価格で購入しているので『利回り > 利率』という結果になっています。

利率 < 利回り → 額面 > 取引価格

利率 > 利回り → 額面 < 取引価格

(目次に戻る)

新興国債券は為替変動リスクが高すぎる

一言に海外といっても先進国と新興国があります。

先進国に関しては米国が最も高い利回りで最大でも社債で3.5%でした。

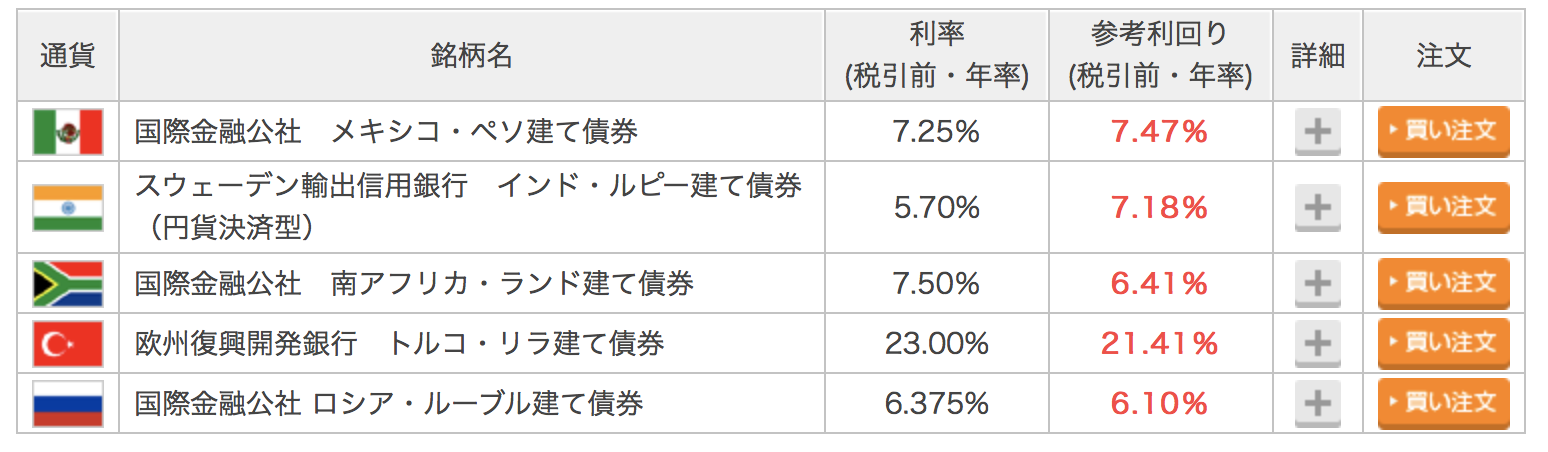

新興国であれば10%以上の利回りを期待することができる債券も存在します。

国債の利回りが高いということの意味を考えないといけません。

国債の利回りが高いということは中央銀行が設定している政策金利の水準が高いことを意味しています。

実際にトルコの2019年6末時点での政策金利は驚異の24%という水準になっています。

政策金利を高くする理由は主に国内のインフレ率の抑制にあります。

インフレ率が高いということは二つの意味があります。

一つは健全な経済成長で需要が拡大してモノの価値が上昇して通貨の価値が相対的に下落するコストプッシュ型の健全なインフレ。

二つ目は国内で問題が起こり国内通貨の信任が低くなっている悪性のインフレです。

一つ目のインフレ要因より高いインフレが発生し、国民生活が困窮します。

トルコの場合は残念ながら二つ目の要因で金利が急上昇しており、通貨の価値を守るために異常ともいえる金利に中央銀行が引き上げているのです。

実際に以下のチャートの通りトルコリラ円は大きく下落し続けています。

為替レートまで考えると大幅な損失を被る結果となってしまっています。

新興国の債券投資は投資というより、高Volatilityの新興国通貨でのFXを行なっている状態といえます。

投資というよりはギャンブル(=投機)的側面が強いので特に初心者や元本の安全性を重視する方にはおすすめ出来ません。

(目次に戻る)

個人向け国債は圧倒的に利回りが低すぎる

今までは海外の債券について見てきましたが、次は国内に目を向けていきましょう。

まず考えられるのが財務省が発行している個人向け国債で財務省やネット証券から購入することができます。

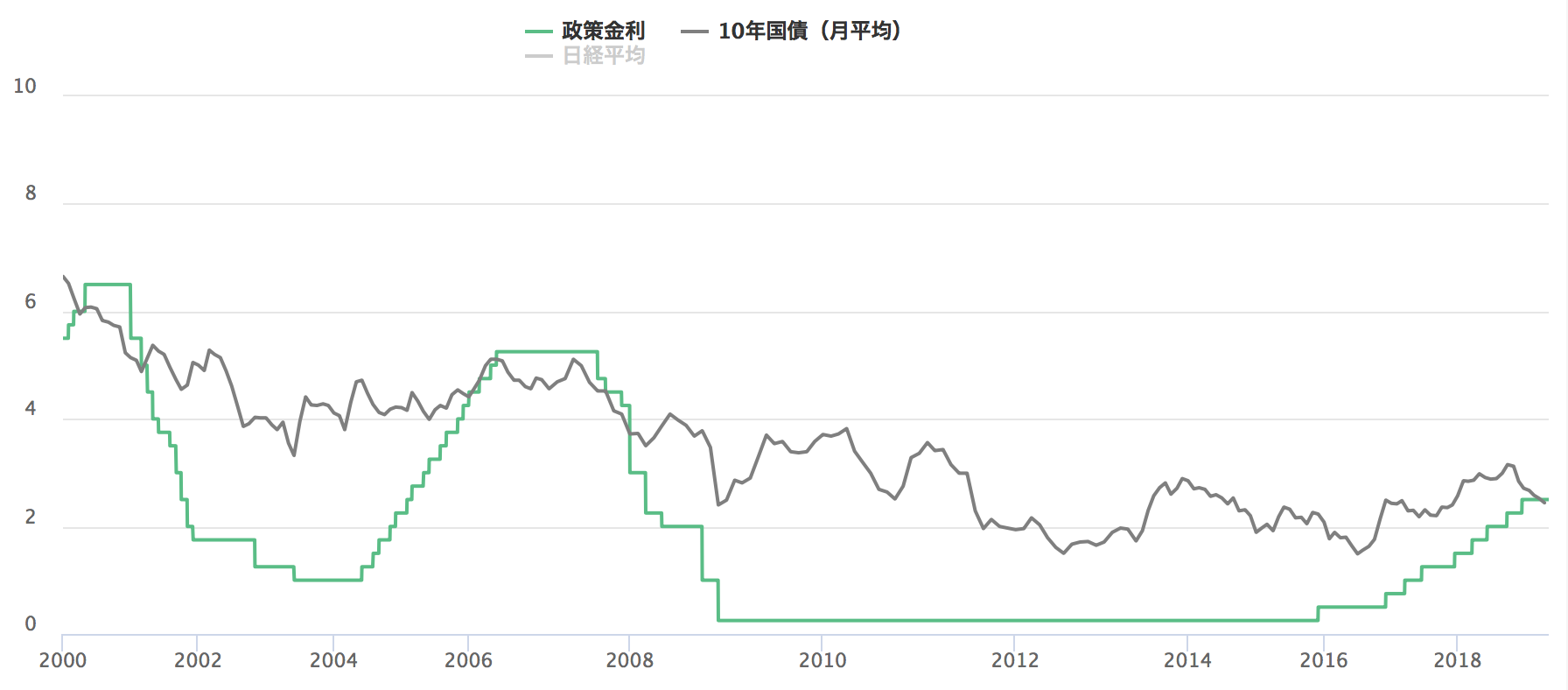

ただ、ご存知の通り日本は大規模な金融緩和を行っており10年国債であっても金利は0%程度となるよう日銀は調整しています。

長期金利:10 年物国債金利がゼロ%程度で推移するよう、長期国債の買入れを 行う。その際、金利は、経済・物価情勢等に応じて上下にある程度変動し うるものとし1、買入れ額については、保有残高の増加額年間約 80 兆円を めどとしつつ、弾力的な買入れを実施する。

10年国債というのは10年後に元本が返ってくる長期国債の代名詞です。

10年間保有して利息がほぼ0%という絶望的な水準ですね。

一方、財務省が発行している個人向け国債については年利0.05%で国民に向けて個人向け国債を発行しています。

以下は個人向け国債ですが現状の金利は下限として定められている0.05%で張り付いています。

財務省

とても資産運用で資産を増やすための投資対象として適切とはいえませんね。

(目次に戻る)

【おすすめ】個人向け社債は為替リスクもなく4%-6%を見込むことが可能

個人向け社債と聞いても、あまりピンとこない方が多いのではないでしょうか。

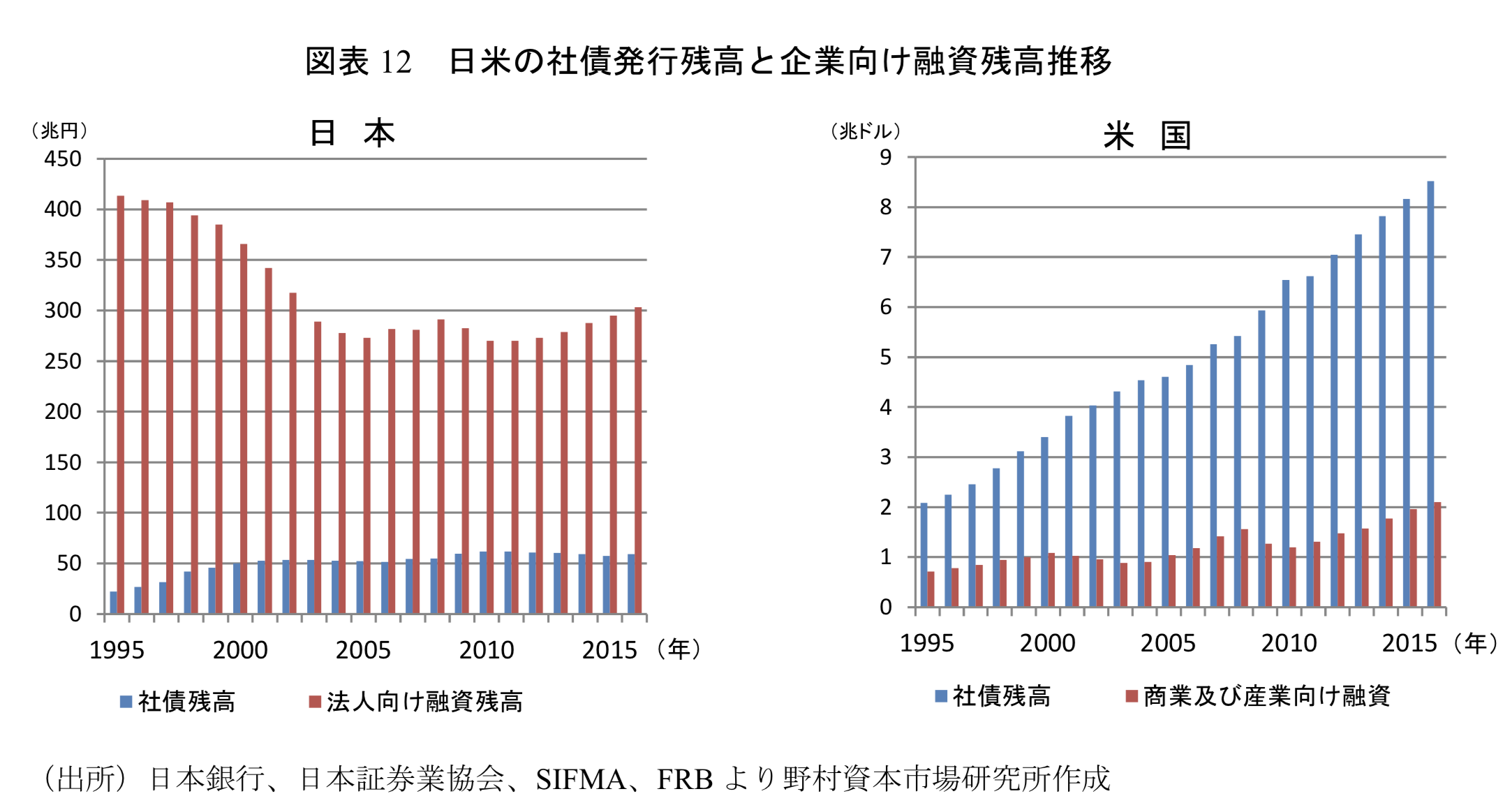

今までは日本の社債市場は盛り上がりに欠けていた

社債は企業側にとっても融資のように銀行に経営に介入されません。

返済期限が決まっているという点で有効な資金調達手段です。

実際資本主義・金融先進国をひた走る米国においては銀行からの融資に対して社債が中心になりつつあります。

一方の日本は残念ながら未だに融資を中心に資金を調達しております。

日本では直近は2019年4月のソフトバンクが市場最大の5000億円の社債による調達を行い市場を賑わしました。

しかし、実際に社債を発行している企業数は上場企業の僅か6%という水準で米国に比べるとまだまだという状況です。

実際、大手ネット証券会社の楽天証券やSBI証券でも取引できる個人向け社債は0個〜2個という非常に少ない状況になっています。

個人向け社債FUNDS(ファンズ)の登場で個人向けの4%-6%の社債が取引可能に

今までなかなか個人投資家が社債を取引できる環境は整っておりませんでした。

しかし、2019年1月にクラウドポートによってサービス提供が開始されたFUNDS(ファンズ)によって状況が一変しました。

FUNDSは通常のソーシャルレンディングであると思われがちですが仕組みが異なります。

通常のソーシャルレンディングでは上場していない零細〜中小企業しか扱っておらず、集めた資金を使用するプロジェクトが失敗したら資金が返ってこないリスクがあります。

しかし、FUNDSでは上場大企業に貸付を行い、プロジェクトが潰れても企業が倒産しない限りにおいては利息と元本が返ってくる仕組みとなっています。

市場を賑わせたソフトバンクの社債であっても2%未満、先ほどお伝えした為替リスクもある米国のシティーグループの社債でも3.5%でした。

しかし、FUNDS(ファンズ)では日本円建で4%-6%のリターンを狙える上場企業の案件に投資をすることができます。

債券投資で元本変動せず高い利息を受け取りたいという方には間違いなくおすすめできるFUNDSで債券投資をスタートさせましょう!

(目次に戻る)

まとめ

債券投資は元本が変わらず利息を受け取ることができる株式と双璧をなす伝統的投資手法です。

今回紹介した債券のまとめは以下となりますが、総じてFUNDSを用いた個人向け社債が最も魅力が高いといえるでしょう。

| 先進国債券 | メリット | 米国債で2%米社債で3%-3.5%の利回り |

| デメリット | 為替変動リスクがある | |

| 新興国債券 | メリット | 大きく儲かる可能性がある |

| デメリット | 為替変動リスクが高く大損する可能性もある | |

| 個人向け国債 | メリット | 安全性が高く為替リスクgない |

| デメリット | 利回りが圧倒的に低い | |

| 個人向け社債 | メリット | 円建で高い利回りが見込める |

| デメリット | 案件が圧倒的に少ない。 しかしFUNDSの登場で4%-6%の上場会社案件が増加し、今後も拡大が見込まれている。 |

Fundsははじめとしたそもそもソーシャルレンディングとは何かという点については以下でまとめていますのでご覧ください。

以上、【2019年】債券投資でおすすめなのはどれ?『個人向け国債・社債』並びに『海外債券』を徹底比較。…でした。