株式投資を行う際、投資先の企業の財務状態を知りたいときがありますね。

そんなときに便利なのが、「財務分析」の手法です。

財務分析と言うと、何やら投資のプロが行うようなイメージがあるかもしれません。

しかし、実際はプロでなくても十分利用することが可能です。

今回は、この財務分析について徹底解説して参ります。

目次

Contents

財務分析とは?

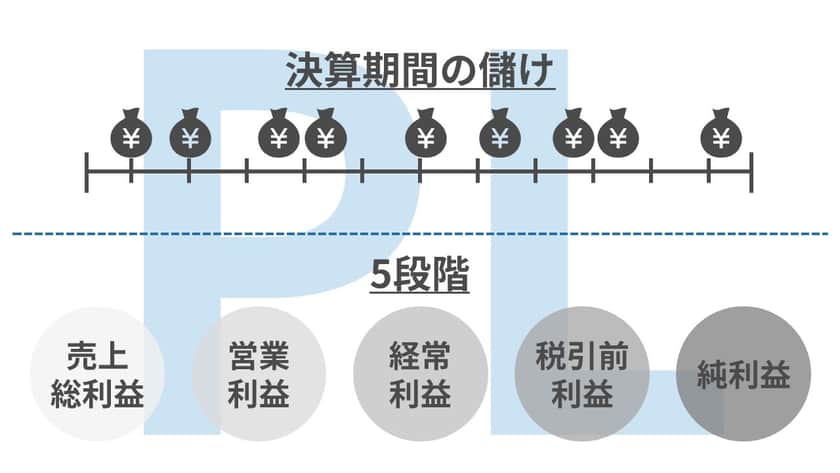

財務分析とは、企業が発行している「貸借対照表(BS)」、「損益計算書(PL)」を使って各数値を確認する分析です。

財務分析を行うことで以下のことを知ることができます。

投資先の企業が安定して利益を出せているのか?

またどのようにして利益を出しているのか?

貸借対照表、損益計算書は、簿記を勉強された方であれば、お馴染みのものですね。

簿記を勉強したことがない方でも、表のレイアウトに慣れてしまえば問題なく読み取れます。

それでは各種財務分析に用いる指標についてみていきたいと思います。

(目次に戻る)

利益率に関する指標

ではまず、利益率に関する指標です。

売上高総利益率

売上高総利益率=(売上高総利益 / 売上高) × 100

売上高総利益率は売上高に対する売上総利益の比率を指す指標となります。

売上高総利益や下の項目で出てくる営業利益、経常利益、当期純利益については以下で詳しく整理しています。

100円で販売されているハンバーガーの原価が20円だったら売上総利益は80円となります。

つまり売上高総利益率は(80円 / 100円) × 100 = 80%となります。

企業がどれだけ原価の低いものを高く売り上げているのかを確認することができる指標です。

売上高営業利益率

売上高営業利益率=(営業利益 / 売上高) × 100

売上高営業利益率は、売上高における営業利益の比率です。

売上高営業利益率が高ければ本業での利益率の高い企業であると言えます。

売上高経常利益率

売上高経常利益率=( 経常利益 / 売上高) × 100

売上高経常利益率は、売上に占める経常利益の比率を表します。

経常利益とは、営業利益とは、営業利益と経常利益を合わせた数値からから、経常損失を引くことで求めることができます。

経常利益は、「企業の稼ぐ力」を総合的に表した指標で非常に重要な項目です。

したがって、売上高経常利益率も企業の財務状況を把握する上で有用な分析指標となります。

財務分析の際には必ずと言ってよいほど利用するものですので是非頭の中に入れておいてください。

売上高当期純利益率

売上高当期純利益率=(当期純利益 / 売上高) × 100

当期純利益は経常利益から税金を引き特別利益と損失を差し引いた最終利益です。

売上高当期純利益率は、売上高における当期純利益の比率となります。

売上の中で最終的な当期純利益がどれくらいの割合かを確認することができます。

(目次に戻る)

資本効率に関する指標

次に、資本効率に関する指標を確認していきましょう。

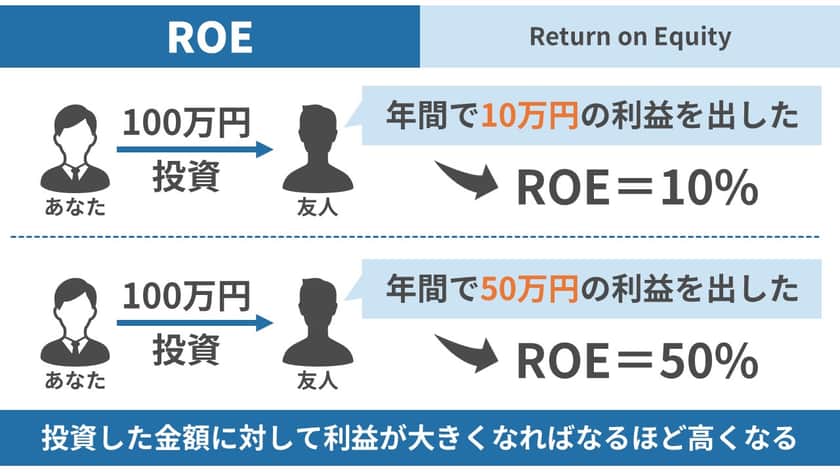

自己資本当期利益率(ROE)と目安

自己資本当期純利益率=当期純利益/株主総資本×100

自己資本当期純利益率は、株市が投資した額(株主総資本)における当期純利益の比率です。

株主が投資した金額で、どれほどの利益をあげられたかを測ることができます。

ROEは投資に利用する財務指標として最もポピュラーな指標と言えます。

世界一の投資家バフェット氏もROEの数値を基準にして投資先を決めているほどです。

ROEが「15%」を超えてくると、投資先として優良な企業であるとされています。

総資本経常利益率(ROA)

総資本経常利益率=経常利益/総資本×100

総資本経常利益率(ROA)は、総資本に対する経常利益の比率を表します。

総資本とは、企業が保有している土地や設備などすべての資本のことです。

この資本を使って、どれほどの純利益を出しているのか、ROAの数値を見ることで把握することができます。

一般的に、ROAの数値が「5%以上」であれば投資対象として優良な企業とされます。

(目次に戻る)

企業の安定性に関する指標

次は、企業の安定性に関する指標です。

これまで、利益や資本効率性といった「稼ぐ力」を測る指標を見てきました。

流動比率

流動比率=流動資産/流動負債×100

流動比率とは、流動負債に対する流動資産の比率を表した比率となります。

流動資産:現金又は1年以内に現金に替えられる資産

流動負債:1年以内に返済する必要がある負債

流動比率が高ければ高いほど、流動資産が多いことになるので、財務上は「健全」であるとされます。

反対に、流動比率が低くなると、流動負債の方が流動資産よりも多いということになり財務状態が悪いと認識されます。

以下では企業の健全性を確認するのに、欠かせない貸借対照表の見方についてわかりやすく図解を用いて説明しています。

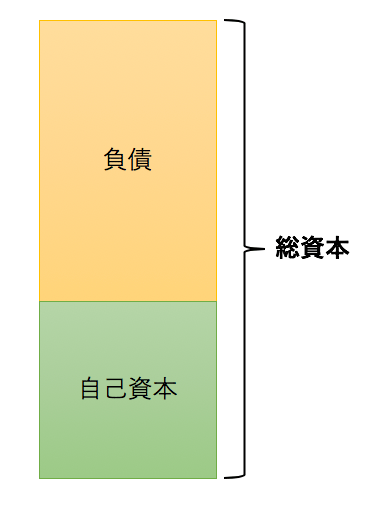

自己資本比率

自己資本比率=自己資本/総資本×100

自己資本比率とは総資本に占める自己資本の比率です。

自己資本とは借入金を含まない自前の資本のことです。

自己資本比率が高いと、借入金が少ない状態であると見なされます。

借金が少ないということは、それだけ安定して利益を出していることにも繋がりますね。

固定比率

固定比率=固定資産/自己資本×100

固定比率は、自己資本に占める固定資産の比率を表します。

固定資産は、土地や建物など流通を目的としない資産のことです。

固定資産が自己資本の範疇に収まっているかを見れば過度に不動産購入、設備投資を行っていないか確認することができます。

固定比率が高くなると自己資本に加えて、借金などの他人資本を導入して不動産、設備投資を実施ていることになります。

当座比率

当座比率=当座資産/流動負債×100

当座比率とは、流動負債に占める当座資産の比率です。

当座資産とは、当座預金にある現金など、流動資産よりもさらに短期間のうちに現金化できる資産を指します。

企業の短期的な支払い能力をより詳細に把握することが可能です。

(目次に戻る)

コラム①:財務分析を学ぶことが出来る本「財務3表図解分析法」

財務分析を学ぶことができると評判の本として「財務3表図解分析法」があります。

財務3表図解分析法は損益計算書、貸借対照表、キャッシュフロー計算書の関係性をわかりやすく図解を用いて解説してくれています。

実際の企業の財務諸表を例に説明してくれているので実践性も高い書籍となっているのです。

資本の回転率に関する指標

最後に、資本の回転率に関する指標を確認していきましょう。

総資本回転率

総資本回転率=売上高/総資本

総資本回転率は、総資本でどれだけの売上高をあげているかを示す指標です。

保有している総資本を使って、どれだけ効率的に売上を出しているか確認することができます。

総資本回転率が高いほど、より少ない資本で売上を出してることになります。

反対に、総資本回転率が低いと、資本を効率的に使えず余らしている状態と言えます。

固定資産回転率

固定資産回転率=売上高/固定資産

固定資産回転率は、固定資産に対する売上高の比率です。

総資本を固定資産に絞って、その固定資産を効率的に利用できているか確認できる指標となっています。

不動産投資や設備投資を適切に行えてるかどうかも固定資産回転率を見てチェックできます。

売上債権回転率

売上債権回転率=売上高/売上債権

売上債権回転率とは、売上債権に占める売上の比率を指します。

売上債権とは、自社が他社に対して保有している債権のことです。

売上債権回転率が高いほど、短期間で売上債権を回収出来ていることを示します。

棚卸資産回転率

棚卸資産回転率=売上高/棚卸資産

棚卸資産回転率は、棚卸資産に対して、売上高がどれほどあるかを示す指標です。

棚卸資産回転率が低いほど、在庫がたくさん余っているということになり効率的に商品を回せていない状況となります。

在庫の回転率は、売り上げを伸ばす上で非常に重要ですの。

棚卸資産回転率を使って企業が如何に効率的に商品を販売しているか確認することが肝要です。

(目次に戻る)

コラム②:財務分析のレポートの書き方

社会人になってから特に財務経理の方や、金融機関に勤務されている方は財務分析のレポートを書く機会があると思います。

実際に筆者も財務分析を提出したこともあります。

序論で懸念となっている事項の要約を記載

↓

収益性を主に損益計算書と貸借対照表を元に様々な指標を列挙した上で、競合他社と比較した上で分析を行います

↓

次に安定性を貸借対照表とキャッシュフロー計算書から分析した事項を記載します

↓

最後の総評を加えた上で、最初の懸念事項についての見解を述べます。

まとめ

財務指標は、財務分析を行う際に必須のツールです。

自分が確認したいものに沿って、指標を使い分けることが大事です。

財務指標は1つの指標のみを重視するのではなく複数の指標を組み合わせて使うことで分析の精度が高まります。

電卓とデータさえあれば簡単に算出できますので、今後投資を行う際に是非活用してみてください。