「ROA」は企業の収益力を測る上で欠かせない指標です。

証券会社の検索機能を利用すれば、ROA○%以上の企業のみを検索するといったこともできます。

さて、投資家にとってはなじみのある「ROA」という指標。

単にROAの数字だけを見るのではなくROAを分解して各数値を分析してみましょう。

今回はROAを利用した分析について、ROAの「分解方法」とその「分析方法」について紹介します。

このコンテンツを通して、企業分析や投資判断に役立ててください。

目次

Contents

事業の効率性を測るROAとは

ROAとは「Return on Assets」の頭文字を取った略語であり、日本語では「総資産利益率」と言います。

ROAの計算方法は[純利益÷総資産]です。

通常はパーセント(%)表示しますので、[純利益÷総資産×100]という計算にて算出します。

■ ROA = 純利益÷総資産×100

企業がどれだけ資産を有効活用できているかを示す指標がROAです。

(目次に戻る)

ROAを分解して分析

ROAの計算式は[純利益÷総資産×100]ですが、この計算式を分解することで更に詳細な分析が可能です。

同じROAでも、利益率や資産規模は異なりそれぞれの数値について分析することでその企業の特徴をつかむことができます。

詳細な分解方法ですが、ROAの計算式を[売上高利益率×総資産回転率×100]の計算式に分解します。

■ 売上高利益率×総資産回転率×100

分解した過程としては、以下の通りです。

当期純利益/総資産(ROA)=(当期純利益/売上高)×(売上高/総資産)

(当期純利益/売上高)は「売上高利益率」。

(売上高/総資産)が「総資本回転率」となります。

(目次に戻る)

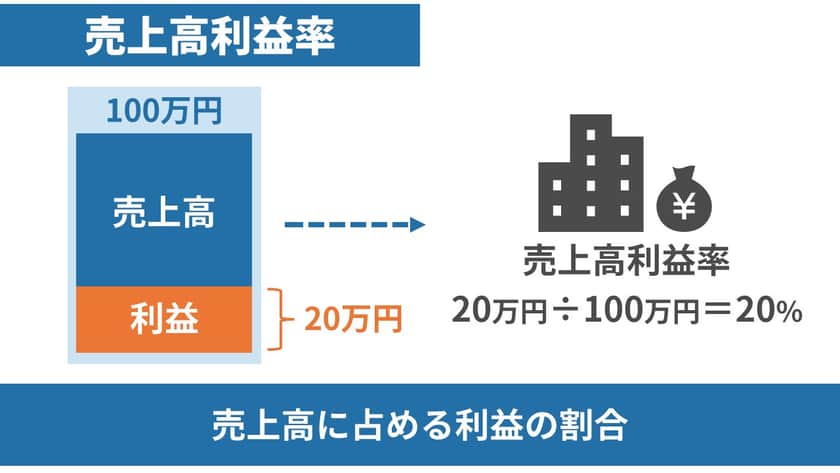

売上高利益率

売上高利益率は売上高に占める利益の割合を指します。

例えば、売上高が100万円で、利益が20万円出た場合の売上高利益率は「20万円÷100万円=20%」です。

売り上げからコストを引いたものが利益ですので、売上高利益率は売上高とコストのバランスによって決まります。

そして、売上高利益率が高くなればROAも高くなるのです。

つまり、売上高利益率と後に説明する総資産回転率が高いほどROAは高くなります。

では、どうやって売上高利益率を分析するのか、次はその方法を紹介します。

(目次に戻る)

売上高利益率

売上高利益率は売上高とコストのバランスによって決まります。

コストが同じであれば売上高が高い方が売上高利益率は高くなります。

売上高が同じであればコストが少ない方が売上高利益率は高くなります。

というのも、売上があがり利益が増えても売上高利益率が高くなるとは限らないからです。

通常利益が出るということは企業にとって良いことです。

しかし、利益が出るからといって、コストを少し上回る程度で売ってしまうと売上高利益率は低下します。

現在の売上高利益率が20%であれば、これから売る商品の売上高利益率も20%以上でなければ売上高利益率は低下するのです。

小売業などのような、もともと薄利多売業種であれば特に問題はありません。

しかしながら、もともと高い売上高利益率だった企業の売上高利益率が急激に低下した場合は注意が必要になります。

ブランド力の低下や資金繰りの悪化による値下げ販売などの可能性があるからです。

コストを下げれば売上高利益率は高くなりますが、単純にコストカットすれば良いというものでもありません。

コストカットした結果、売上も落ち込めば意味がないからです。

売上高利益率を高めるには、売上に必要なコストと売上に貢献していないコストを明確にして後者をコストカットする必要があります。

売上に貢献するコストはむしろ積極的に負担していくべきです。

最後に売上高利益率を分析する際の注意ですが、売上高利益率は業種によって大きく異なります。

例えば、IT企業と小売業では業種平均の売上高利益率に数倍以上の差があり比較しても有効な分析はできません。

売上高利益率の比較は同業の複数他社と比べるということが重要です。

(目次に戻る)

〜コラム〜世界一の投資家、ウォーレン・バフェット氏も売上高利益率に注目?

世界の投資家である「ウォーレン・バフェット氏」も売上高利益率には注目しています。

バフェット氏がしきりに発言している、以下の内容は、まさに売上高利益率が高くなる傾向にあることを示しているのです。

投資対象はダンピング競争に巻き込まれず、商品価格が高くても消費者が渇望する商品展開をしている、独占的なブランド価値のある企業。

売上高利益率は重要な指標であることが理解できた上で、総資産回転率の解説に入っていきます。

(目次に戻る)

総資産回転率

ここでは、ROAの分解計算式である[売上高利益率×総資産回転率×100]の「総資産回転率」について紹介します。

売上高利益率と同じく総資産回転率の分析方法を知ることで、ROAをさらに詳細に分析することができます。

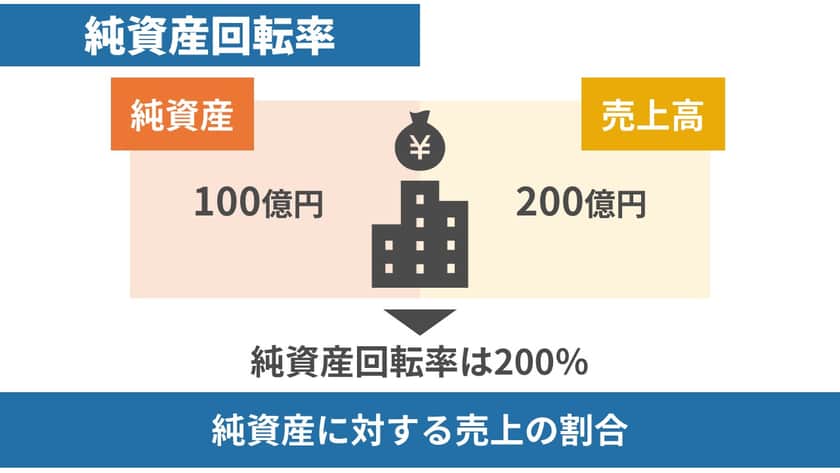

総資産回転率とは1年間で総資産に対してどの程度の売上を達成したのかという指標です。

会計用語である総資産回転率を英語にすると『total assets turnover』といいます。

総資産が100億円の企業が200億円の売上高を達成した場合は、総資産回転率は「200%」となりますね。

回数で表示することも多くその場合先ほどの資産100億円売上200億円の例ですと、総資産回転率は2回となります。

総資産回転率は総資産に対してどれだけ売上を出したのかといった指標です。

総資産回転率も売上高利益率と同様に、数値が高いほどROAも高くなりますので、ROAにおいても重要な指標です。

さて、総資産回転率は売上が大きいほど、あるいは資産が少ないほど数値が高くなります。

同じ100万円を売り上げるのに、設備などの資産が1,000万円必要なのと、100万円必要なのとではどちらが効率的でしょう?

もちろん同じ資産額であれば、当然ですが「売上高」が高い方が「総資産回転率」は高くなります。

だからといって、単純に総資産回転率が高い企業が良いというわけではありません。

まず、総資産回転率はインダストリー(業界・業種)によって大きく変わります。

これは売上高利益率と同じですね。

総資産回転率や売上高利益率だけでなく、その他の指標も業種によって特徴があるものが多いです。

企業分析において、業種毎に分析するということは本当に大切です。

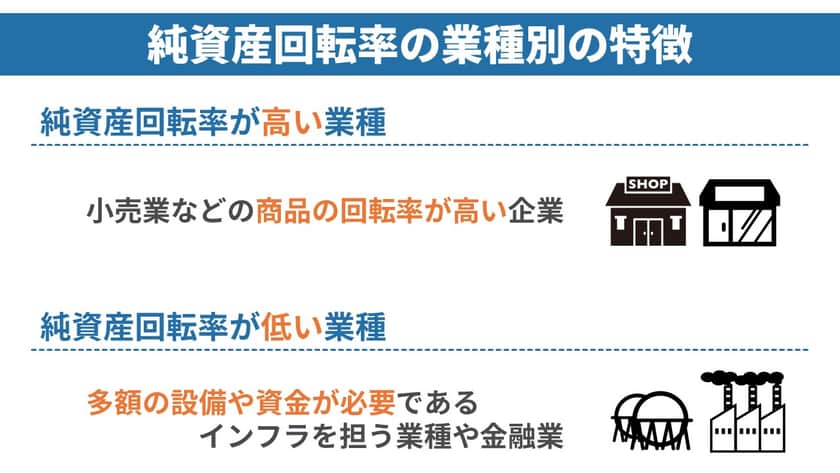

総資産回転率の業種別の特徴としては、以下が挙げられます。

また、総資産回転率は利益を分析する指標ではありません。

総資産回転率が高くとも赤字といった企業は存在しますので注意が必要となります。

業種ごとの総資産回転率の目安

売上高と総資産で計算する総資産回転率は利益を考慮しないため、業種によって差があるのは前述したとおりです。

単純に総資産回転率1.0以下だから無駄のある企業といった判断は難しいです。

そのため、業種ごとの総資産回転率の目安を、事前に調べたほうがいいでしょう。

- 建設業:1.32

- 製造業:1.03

- 情報通信業:1.00

- 運輸業:1.18

- 卸売業:1.70

- 小売業:1.71

- 不動産業:0.31

- 飲食・宿泊業:1.03

- サービス業:1.23

- 金融業:0.20

- 公共事業:0.20

- 全体の平均:1.12

上記の通り、多額の設備を必要としない卸売業・小売業の総資産回転率は高めと分かります。

卸売業・小売業は、売上高が上がるほど総資産回転率が上がりやすい業種と言えるでしょう。

一方、多額な設備を必要とする製造業では比較的低めの水準となっています。

不動産業では総資産回転率が0.31しかありません。

これは資産(土地などの不動産)に対する売上高が少ないからと考えられます。

金融業(クレジットやローンなど)、公共事業(電気やガスなど)の業種も総資産回転率が低めです。

金融業は返済用に大きな資金が必要になるから、公共事業は発電所など大きな設備が必要になるからと考えられます。

企業の創業年数も考慮しよう

また、創業年数の短い企業より、長い企業のほうが、総資産回転率は低くなる傾向があります。

それは、次の要因が考えられます。

- 企業の成長で効率が良くなる

- 金融機関からの資金調達が容易になる

- 売上高に対する資産が増えていく

創業年数は、次のように分類できます。

- 創業期:5年以下

- 中間期:5年~30年

- 老舗期:30年以上

総資産回転率を同業他社と比較する際は、創業年数も考慮すると良いでしょう。

各企業の業績の調べ方

ちなみに国内大手の自動車メーカー2019年3月期の総資産回転率は次の通りです。

- トヨタ:0.6

- ホンダ:0.8

- 日産:0.6

- スズキ:1.2

- マツダ:1.3

スズキ・マツダは総資産回転率1.0以上ありますが、トヨタ・ホンダ・日産では1.0以下となっています。

各企業の業績は、「バフェット・コード」という無料のWEBサービスで調べる事が可能です。

4年分のデータが掲載されているため、複数年の総資産回転率を調べたいときにも簡単です。

総資産回転率を同業他社で比較したいときは、バフェット・コードを利用してみてください。

総資産回転率はどうやって改善させる?

あくまで、資産に対してどの程度売り上げを出しているかという指標となり、財務的な分析を行うのが総資産回転率です。

総資産回転率は、どうやったら改善できるのでしょうか。

もう一度、『総資産回転率 = 売上高 ÷ 総資本』の計算式を確認してみてください。

この計算式で単純に考えると、次のような改善方法があります。

- 売上高を増やす

- 不要な資産を減らす

売上高100億円、総資産100億円での総資産回転率は次のとおりです。

総資産100億円のままでも売上高を110億円に増やせば、次の総資産回転率となります。

売上高100億円のまま、総資産90億円に減らすとどうなるでしょうか。

この場合も、総資産回転率が改善されます。

まずは売上高が少ないのか、不要な資産がないか調べます。

数年分の財務諸表で分析すると、総資産回転率の低さが一時的なのか、数年続いているのかが分かりやすいです。

売上高が少ない場合は、次の方法で売上高アップを狙います。

- 積極的なマーケティング・営業

- 新商品や新サービスの開発

- 技術革新など

売上高を増やすのは難しいですが、不要資産の処分は比較的簡単です。

売上高がなかなか増えないときは、遊休資産があるかどうか調べるといいでしょう。

例えば同業他社に比べて総資産回転率が低い場合は、活用されていない資産、いわゆる遊休資産が存在する可能性があります。

そういった場合は、遊休資産を売却して他の利益を生み出す資産を新たに取得することで総資産回転率を高めることが可能です。

設備投資で総資産回転率は改善できる?

総資産回転率と売上高利益率で計算するROAを高めて、総資産回転率の改善を目指すという方法もあります。

ROAに影響を与えるものの一つに、設備投資があります。

設備投資に必要な資金を借りると負債が多くなり、総資産が増えるためROAは下がることが多いです。

設備投資後に売上高が上がっても総資産も上がるのでは、総資産回転率もあまり上がりません。

しかし、設備投資1年後はROAが下がりやすくても、設備投資2年後以降はROAが上がりやすいのです。

短期間ではなく長期間で考えると、効率のいい設備投資が総資産回転率の改善につながる可能性があります。

遊休資産の売却で得られた現金を設備投資に回せば、さらに効率がよくなります。

企業が発表している資産の一覧である貸借対照表は、法や規則で決まった様式でありそれぞれの資産が本当に活用されているのかまではわかりません。

一方で総資産回転率が低いからといって、企業が効率的に資産を活用できていないとは限りませんので注意が必要となります。

例えば、多額の設備で高性能な自動車を作り販売したとします。

高性能のため部品の製造や組み立て、点検などに時間を要し大量生産ができないため売上高はあまりあがりません。

しかし、他にない高性能な車のため1台当たりの価格は高く利益も高くなります。

このような場合は、総資産に対して売上は少ないので総資産回転率は低いです。

ですが、多額の設備を活用した結果高い利益を得られていますので、資産が活用されていないとは言えません。

総資産回転率は低いが売上高利益率が高くなっているのです。

このように総資産回転率は売上高利益率と組み合わせて分析することでより詳細な分析ができます。

(目次に戻る)

まとめ

今回はROAを分解し「売上高利益率」「総資産回転率」それぞれの分析方法について紹介しました。

重要点をまとめますと以下の4点があげられます。

- ROAは売上高利益率と総資産回転率で構成されている。

- 売上高利益率は売上に対してどれだけ利益が出ているかという指標

- 総資産回転率は総資産に対してどれだけ売上高があるかという指標

- 売上高利益率と総資産回転率を組み合わせて分析することで詳細な分析ができる

ROAはそれ単体でも分析に有効な指標ですが、ROAを分解することで更に詳細な企業分析が可能となりますので参考にしてみてください。

また、総資産回転率は業種ごとに目安が異なるため、銘柄分析するときは同業他社との比較が大切です。

同業他社より総資産回転率が高い場合は、その企業の運営は効率がいいと分かります。

以上、企業の収益力をはかるROAを分解!総資産回転率・売上高利益率の分析方法を紹介。…の話題でした。