「生命保険は資産運用にもなります」

「この商品は運用型の商品なので、支払った以上に保険金受取ることが可能です」

保険屋さんにこのように言われると「お得」だと感じ、加入してみたいと思う方が多いと思います。

しかし、結論を言ってしまうと「得する保険」はなかなかありません。

「保険と資産運用は切り離す」ことを意識する必要があります。

この記事では、保険で資産運用をするメリットとデメリットについて解説をしていきます。

目次

Contents

保険で資産運用をするメリット

保険で資産運用することのメリットは、上手く活用すれば確実に貯蓄が行えたりするこもできることです。

例えば、自力で貯蓄ができない人には有効です。

言葉を変えてお伝えすると、半ば強制的に支払うという意味で有効です。

支出する前に貯金を行う「天引き貯金」ができるため効率的に貯蓄することが可能になります。

また、資産運用に手軽にチャレンジできます。

資産運用となると、証券口座を開設してどの商品を購入するか選んで・・・ とハードルが高いです。

2020年決定版:おすすめ証券会社ランキング

そういった意味では、少しは馴染みのある保険から資産運用を始めることができます。

日本は欧米諸国に比べ、資産運用に対する意識が低いことは有名な話です。

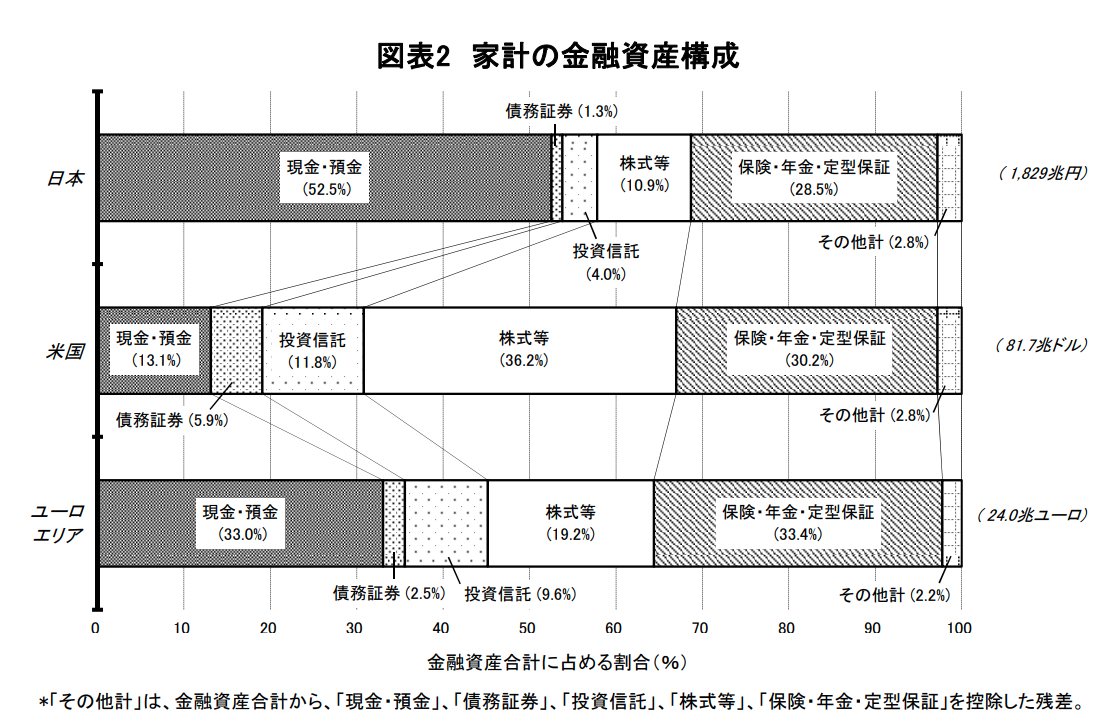

例えば、以下は日本、米国、ユーロエリアの家計の金融資産構成ですが日本は現預金が52.5%となっています。

それに対し、米国は13.1%、ユーロエリアは33%となっており他の資産は貯蓄よりも投資が多くなっていることがわかります。

(引用:日本銀行「家計の金融資産構成」)

欧米では資産運用をしなければ損であるという意識が強く、老後の安泰な生活が危ぶまれる日本でも、同様の感覚を持つこと必要があるといえます。

その点、資産運用を学ぶあくまでも「入り口」という点では、保険は良いのかもしれません。

◾️保険で資産運用をするメリット:

- 先取り貯金ができる

- 資産運用を学ぶ入り口としてハードルが低い

(目次に戻る)

保険で資産運用をするデメリット

ここからはデメリットについて解説していきます。

資産運用のメリットがそもそも少ない

保険で資産運用すると、実際に資産運用のみを行った場合に比べて利益が得られません。

例えば、1000万円を30年運用したとしても、保険での運用総額は1180万円(返戻率 118%)、

元本保証の米国債でも利回りは3%程度はあり、2400万円程度にもなります。

なぜこれほどまで差がでるのかと言えば、一般的な資産運用の場合は「複利の効果」を存分に受けることができるからです。

「複利の効果」とは、1年目は1030万円、2年目は1061万円・・・ と投資した元本(この場合 1000 万円)に利益(1 年目なら 30 万円)が上乗せされて続けて運用されます。

積立保険の運用利回りは1%未満です。

何故こんなにも低いかというと、当然差分が保険会社の収入となっているからなのです。

元本保証で1.2倍ときくと一見旨味がありそうですが、その実大きな機会損失となっているのです。

残念ながら保険は複利の効果を存分に得ることは難しいです。

保険料が高い

入る保険の内容によっては金額が大きく異なる場合があり、入念な比較が必要です。

◾️保険料の例:

- A 保険(保険で資産運用する養老保険) → 月額 4万5千円 500万円の保障 10年満期

- B 保険(掛け捨ての定期保険)→ 月額 740円 500万円の保障 10年満期

このように月額 4 万円以上の保険料の差が発生することもあります。

資産を増やすにあたり、そもそもの保険料が高い場合、資産形成には向きません。

ドル建ての積立型などもあります。

本当にその保険は資産運用になっているのか、保険屋さんに都合の良い商品になっていないかを吟味する必要があります。

インフレに弱い

インフレ(インフレーション)とは物価が上昇していくことを言います。

物価が上昇するということは、お金の価値が減っていくことを意味します。

例えば、現在の500万円は40年前の320万円となっていますなっています。

このペースでいけば、現在の500万円は40年後には780万円になります。

保険は「現在価値」で受取り金額を決めるので、現在、保険金1000万円で40年の契約をしたとしても、40年後1000万円の「価値」を得ることができなくなる可能性があります。

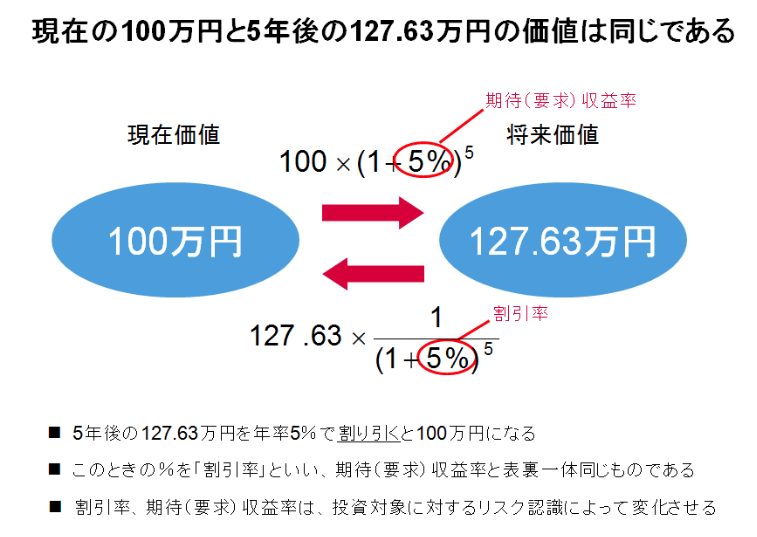

現在価値の説明は、ざっくりわかるファイナンスの著書、石野氏の解説がわかりやすいので参考にしてみると良いでしょう。

(引用:ONTRACK「現在価値と将来価値」)

上記の現在の100万円は5年後の127.63万円。

つまり、保険の運用で5年後に100万円を受け取る契約をしてしまうと、現在の価値に直すと100万円を下回ると考えられるのです。

(目次に戻る)

保険と資産運用は切り離して考える〜そもそも保険の役割とはなんなのか〜

保険の役割とは、「万が一の時に現金の保障をもたらしてくれる」ことです。

また、あらかじめ支払う保険料は「将来の保障を買うための費用」です。

この「費用」というワードが鍵になります。

費用とは例えば、住宅費、食費、交通費、交際費などが挙げられます。

つまり、出て行ったらそれでおしまいの支出です。

つまりは、保険はあくまで費用であり資産ではないということを認識してください。

ただし、保険で資産運用をした場合、資産運用の部分については当然ながら資産と明記されます。

将来戻ってくることが保証されているためです。

こう聞けば、「やはり保険料支払って資産になるのだったら資産運用型の保険は得ではないのか」 と思われるでしょう。

資産運用型の保険とは

では、資産運用型の保険とはどのような仕組みなのしょうか?

簡単に言えば、保険の保障の部分に資産運用をくっつけた保険と解釈するとわかりやすいでしょう。

そもそも資産運用型の保険とは、保険用語で「貯蓄性保険」と呼ばれる部類に入ります。

その貯蓄性保険の中の商品では、「終身保険」、「養老保険」、「個人年金保険」と言われるものな どがあります。

貯蓄性保険は、何事もなく満期を迎えた場合でも保険金が受け取れる仕組みです。

保険会社は支払われた保険料を、株式や債券や外貨などに投資をして運用していきます。

貯蓄性保険以外では、いわゆる「掛け捨て保険」と呼ばれるものがあります。

掛け捨て保険は、何事もなく満期を迎えても受け取れる保険金は0円です。

返戻率の罠

貯蓄性保険には、「返戻率」と呼ばれるものが明記されています。

この返戻率とは、支払った保険料に対してどれくらいプラスで保険金を受取ることができるかという意味です。

以下の例は共に学資保険です。

- C 保険:払込総額 193 万円 受取額資金 210 万円 返戻率 108%(10年短期)

- D 保険:払込総額 275 万円 受取額資金 300 万円 返戻率 109%(18年長期)

C保険、D保険、得をしたのはどちらでしょうか?

返戻率が高いD保険でしょうか。

「利回り」に着目します。利回りとは、1年間に元本に対してどれ程資産が上昇したかを示す比率です。

- C 保険:利回り年 0.772%(1.08^{1/10}-1)

- D 保険:利回り年 0.479%(1.09^{1/18}-1)

実は返戻率には投資で大事な「時間」が無視されているのです。

年率1%未満の運用リターンであれば、一向に資産は成長しません。

更にインフレを加味すると実質マイナスとなる可能性もあります。

保険でよく出てくる返戻率はあまり参考にならない判断基準と思ってください。

(目次に戻る)

まとめ-お金の教養を確りと身につけて『お金』に困らない人生を謳歌しよう-

「資産運用のメリットがそもそも少ない」例で出しましたが、保険で運用した場合と、資産運用した場合では 30 年間で 1120 万円もの差が出てしまいます。

この1120万円を経済用語で「機会損失」と言います。

機会損失とは言い換えれば、得られるはずの利益が他の選択をしたことによって得られなかったことを言います。

この機会損失を少なくすることも、貯蓄や資産形成では重要です。

実際に、貯蓄性の保険はデメリットばかりではなく、なかなか自分では貯金ができない人には有効な手段です。

自分の性格や癖などを踏まえつつ、じっくりと保険選びをしつつ、他の金融商品も調査してみると良いでしょう。

今まで説明してきたように、確りとした金融リテラシーを持っていれば、

保険の営業の方に惑わされることなく投資判断を下すことができます。

一方、金融リテラシーを持っていないと利回りの低く長期的に資産が拘束される長期積立保険を保有することになってしまいます。

殆どの方は義務教育や大学までの高等教育を通じて『お金の教養』を身につけずに社会にでてしまっています。

知らず知らずのうちに大きな損失を被っているのです。

2019年から現役の著名投資家陣によって運営がスタートした『グローバルファイナンシャルスクール』(GFS)では、

基礎的な知識から実践的な内容までわかりやすくWEB講義で教えてくれます。

開始から1年たらずで講義時間数は300時間を超え他のスクールの5倍〜10倍の規模になってきています。

講義の質、価格の安さ共に日本でトップの投資スクールとなっています。

通勤時間中などの隙間時間で人生を通じて必須の金融リテラシーを身につけることができるのです。

詳しくは以下にまとめているので参考にしてみてください。

以上、【生命保険】貯金代わりとして適切なのか?保険で資産運用をするメリット&デメリットを解説。…の話題でした。