経済が成長すれば企業の収益も成長して、当然株価も上昇していきます。

ということはGDPと株価は殆ど相関していると考える方も多いのではないでしょうか?

本日はGDPと株価の関係を複数のデータから確認した後に、両者に差異が生じる理由について考察していきたいと思います。

Contents

GDP成長率と株価成長率の関係を複数のデータで確認

GDPと株価の関係性についていくつかのデータで確認していきましょう。

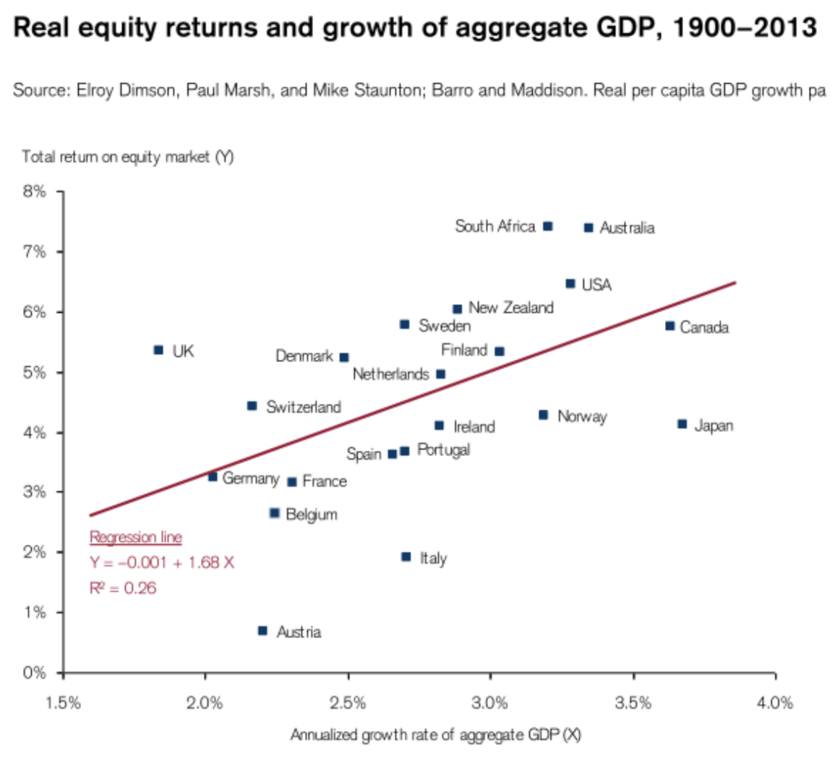

ロンドンスクールオブエコノミー(LSE)の研究データ

以下はLSEの研究結果なのですが1900年から2013年の各国の株式投資のリターンと、GDP成長率をプロットしたものです。

縦軸:配当金再投資した場合の株式投資の収益率

横軸:GDP成長率

参照:Stock Market Almana

上記は全体のGDPと株式投資の収益率との比較を行なったものです。

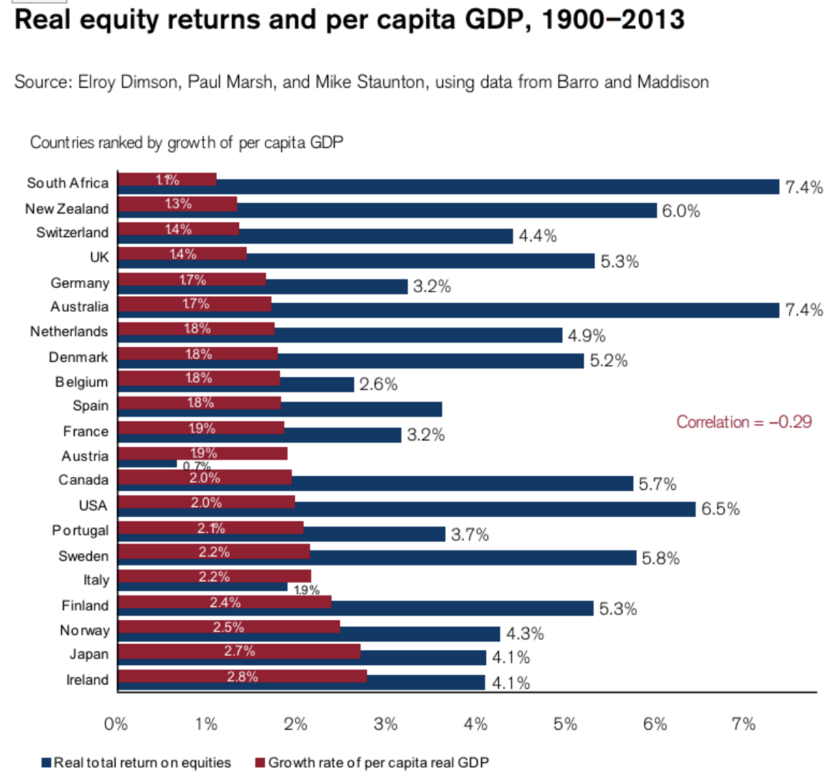

1人あたりGDPと株式投資収益率という基準でわかりやすく表現したのが以下です。

いずれにせよ、程度の差はあれど全ての国において「株式投資収益率」> 「GDP成長率」となっています。

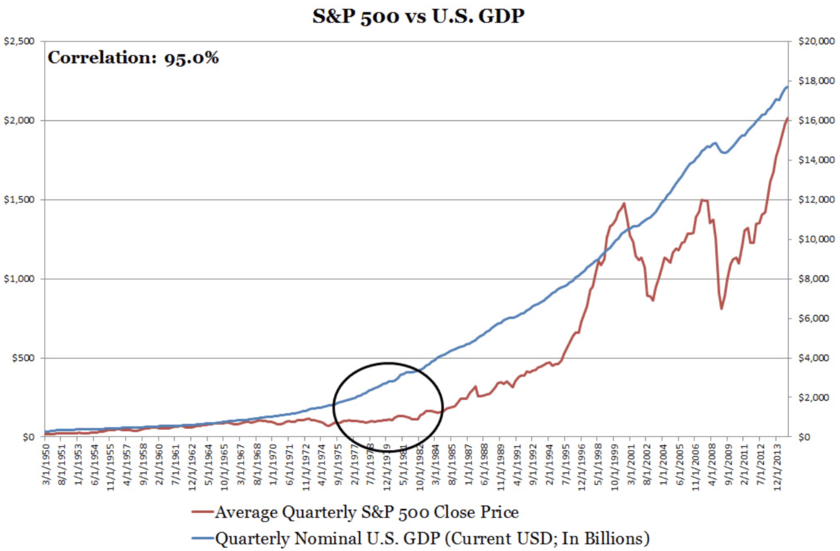

コラム:株価指数との比較の罠

S&P500指数などの株価指数は拠出した配当金が加味されていません。

拠出された配当金を再投資した場合のリターンは上記の図とは全然異なる結果となり、株式投資のリターンの方が圧倒的に大きくなるのです。

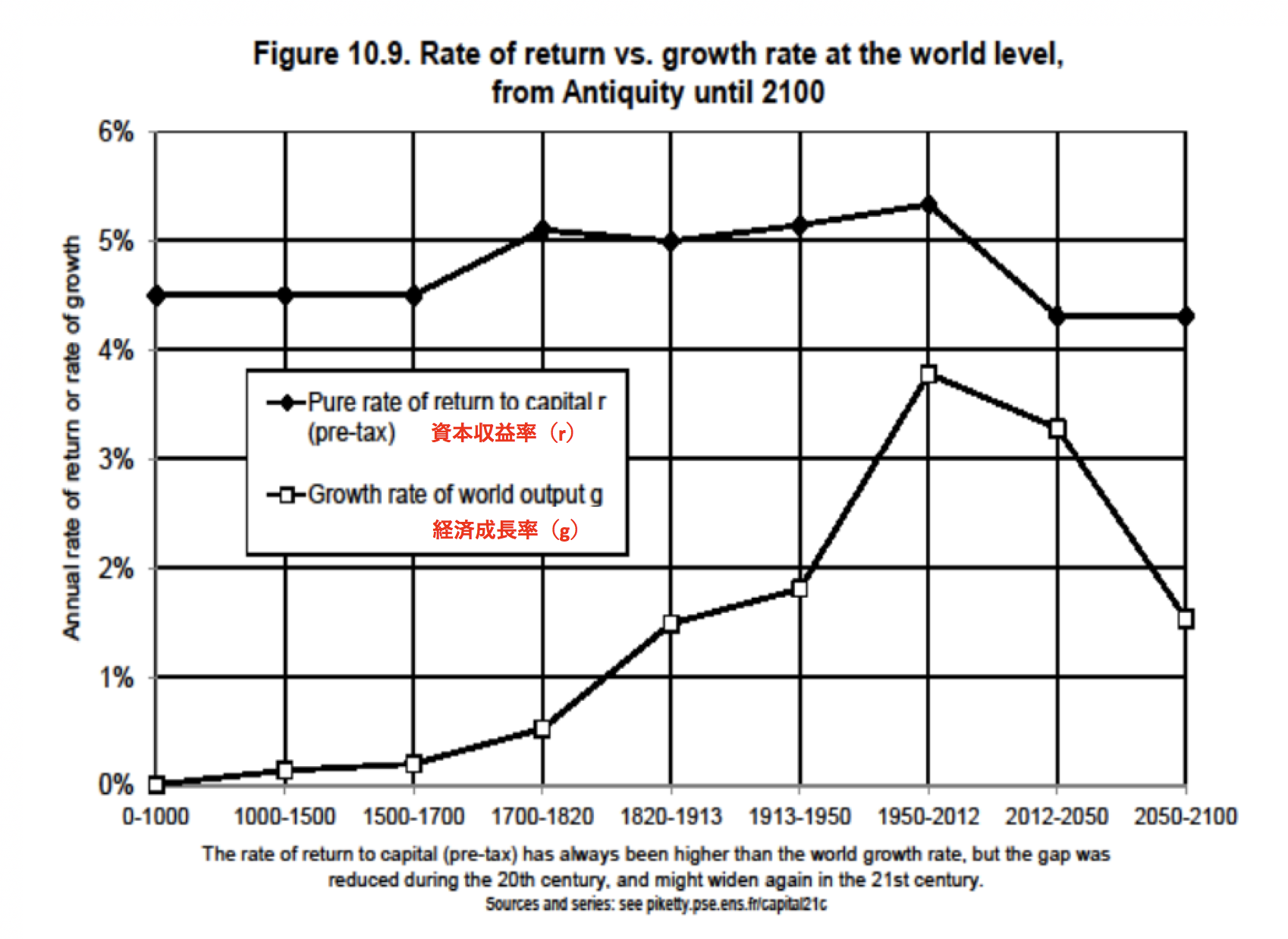

トマピケティ「21世紀の資本論」のデータ

2014年に発売されたトマピケティの「21世紀の資本論」でも経済成長と資本収益率の関係について触れられています。

発売半年で50万部の大ベストセラーとなり不公平な世界を動かしつつある名著です。

21世紀の資本論の中で、直接的に株ではなく資産全般の収益率と経済成長率の比較について有史以来の比較がなされていました。

以下は比較図なのですが、資本収益率(r)が一貫して経済成長率(g)を上回り続けています。

(引用:Capital in the 21st century)

紀元後から一貫して資本収益は経済成長率を上回り続けています。

経済成長率の高い新興国と低い先進国の株価推移を比較

次に成長率が高ければ、株式投資のリターンも高いのか?

という点についてデータを用いて確認していきましょう。

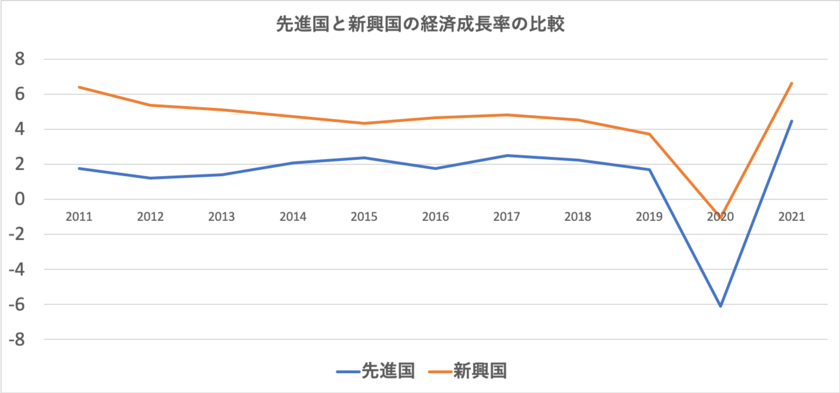

以下は先進国と新興国の経済成長率の推移です。一貫して新興国が2%-3%高い成長を実現していますね。

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| 先進国 | 1.749 | 1.203 | 1.404 | 2.089 | 2.349 | 1.747 | 2.509 | 2.223 | 1.699 | -6.111 | 4.474 |

| 新興国 | 6.38 | 5.349 | 5.101 | 4.717 | 4.314 | 4.646 | 4.827 | 4.512 | 3.708 | -1.05 | 6.629 |

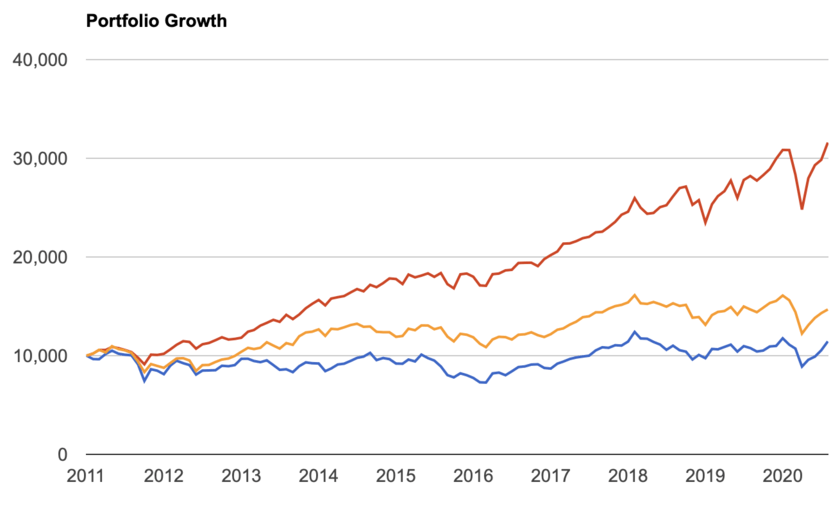

一方、株価は全く別の減少が起こっています。以下は各地域に投資しているETFの過去10年チャートです。

赤:VOO(S&P500指数に連動)

黄:VEA(米国以外の先進国株価指数に連動)

青:VWO(新興国株価指数に連動)

| 年率リターン | 年率リスク | Best year | Worst year | |

| 米国 | 12.75% | 13.11% | 31.48% | ▲18.76% |

| 日本と欧州 | 4.09% | 14.64% | 32.39% | ▲4.50% |

| 新興国 | 1.42% | 18.40% | 26.42% | ▲14.75% |

株式投資のリターンがGDP成長率より高い理由とは?

株式投資の収益率が経済成長率を上回る理由についてピケティですら明確な答えをもっていません。

資本収益率が5%で安定している理由は歴史的事実であり答えは持ち合わせていないとしています。

体系的に資本収益率が成長率よりも高くなる大きな理由はあるのか?

はっきり言っておくが、私はこれを論理的必然ではなく歴史的事実と考えている。

「g」>「r」という環境は持続しない

まずは思考実験を通して「r」>「g」となるということを考察していきます。

資本収益(r)が高い世界では銀行から借金するための金利も高くなります。

5%の平均資本収益が得られると期待するなら、銀行はそれに近しい利息を求めるためです。

金利が低いのであれば、低い金利で借金して資産を購入することが合理的な選択になりますよね。

すると人々が借金を目一杯することとなり結果、モノやサービスの価格が上がるインフレとなります。

中央銀行はインフレを抑えるために金利を高く設定して、市中銀行も貸し出し金利を引き上げます。

つまり「r」が高い社会では当然、借入金利も高くなるのです。

給与の成長(g)が借金の上限利回り(r)を上回っているので、人々に借金を大量にするインセンティブが生まれます。

バブルの頃、皆が若い時代に車を買うために借金をしていたのは、将来給料が高くなり返済は余裕だという考えがありましからね。

借金したお金で資産を購入することになるでしょう。

すると、株や債券、不動産といった資産価格が上昇します。(rの上昇)

結果的に「r>g」となるまで借金が行われ落ち着くことになるのです。

時間選好という考え方

ピケティは時間選好が影響しているのではないかと推察しています。

時間選好率とは、投資家(個人)が現在の消費をあきらめ、将来のために貯蓄するようになる金利水準のことである。市場金利は債券の取引等で客観的に決まるが、時間選好率は、個人の現 在の消費と貯蓄(将来の消費)とを関連付ける指標であり、個人の主観によって異なる、いわば 性格のようなものである。時間選好率は個人のせっかちさを表す指標とされている。

参照:ニッセイ基礎研究所

つまり、今の100万円と来年の何万円のどちらが嬉しいか?

という問に対して人類が出している回答が105万円だということだとしています。

時間選好が5%だから資本収益率はどの時代でも5%近辺であることを意味していると推察しています。

成長率が高い国の株式投資のリターンが低い国に必ずしも高くない理由

さて二つ目の疑問は、なぜ成長率の高い新興国の株式が必ずしも先進国株のリターンに勝らないのか?

という理由について考察していきたいと思います。

株価が急騰するのは経済がある程度発展してから

新興国が成長して株価が上昇するのは、国がある程度発展してからなのです。

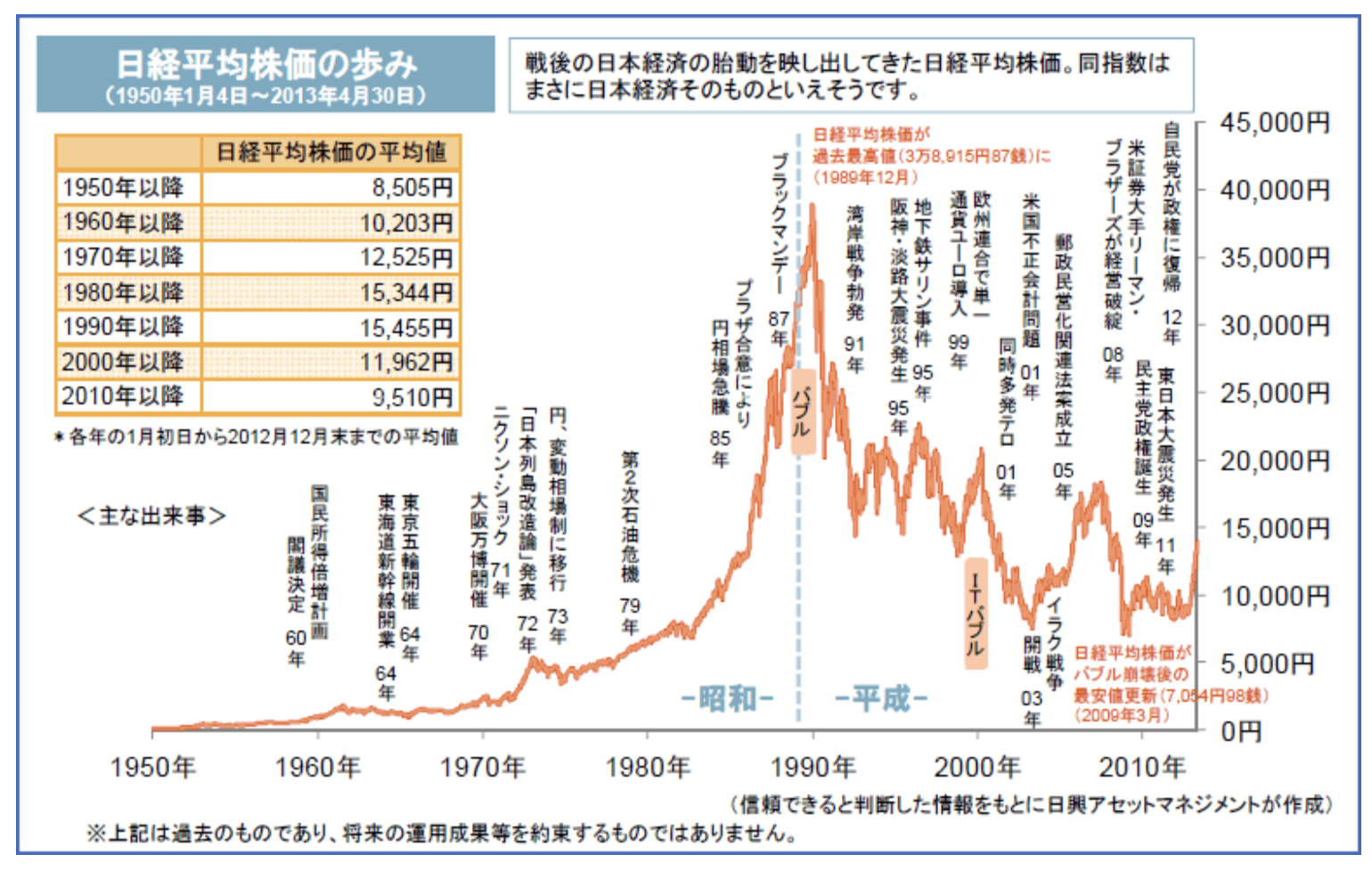

以下日本の日経平均株価の推移ですが、急激に上昇しはじめたのは1980年代に入ってからでした。

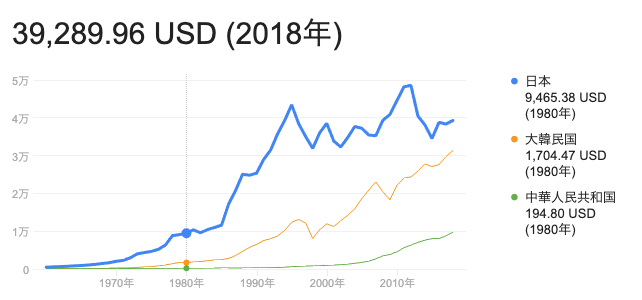

1980年当時の日本の1人あたりGDPは約1万ドルという水準でした。

ちなみに現在の中国も1万ドルという水準です。

中国の場合は共産党政府の強い統制下にあり読めないところではありますが、2015年に株価が高騰したのも偶然ではないでしょう。

国家の株価上昇する水準にいくためにはいくつかの条件が必要です。

- 国民がある程度余裕を持ち始め株式投資を行う資金ができる

- 金融市場が発達して外国人投資規制などがなくなる

- 先進諸国からの資金が流入する金融商品が組成されはじめている

これらを満たして初めて本格的な上昇を行うのです。

上記の条件を満たすにはある程度国が成長する必要があるので、新興国だからといって必ずしも株価の成長率が高いとも限らないのです。

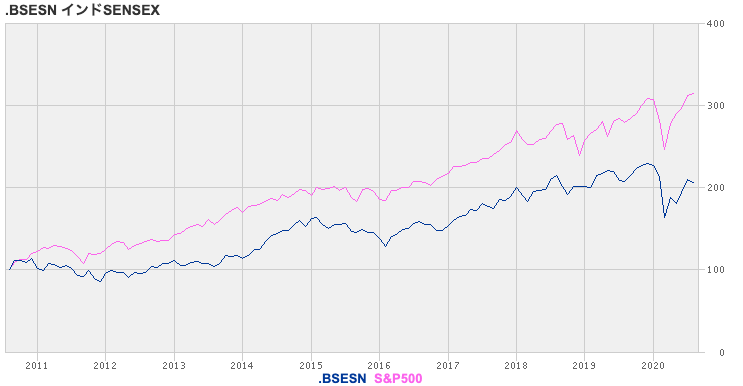

故に成長率が平均してこの10年間で年率7%の経済成長率のあるインドのセンセックス指数が米国のS&P500指数に劣後する成績となっています。

企業のグローバル化が進んでいる

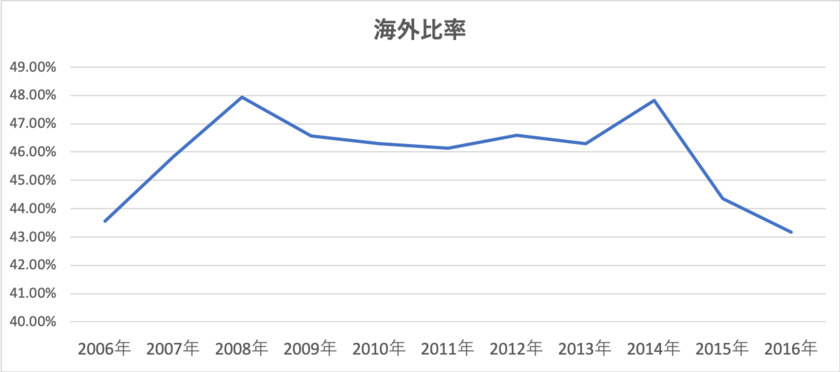

今は経済のグローバル化がどんどん進展しています。実際米国のS&P500構成銘柄の海外売上比率は以下の通り40%以上となっています。

| 2006年 | 2007年 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | |

| 海外比率 | 43.55% | 45.84% | 47.94% | 46.57% | 46.29% | 46.14% | 46.59% | 46.29% | 47.82% | 44.35% | 43.16% |

グローバル化が進展することで所在地のある国のリターンだけではなく、世界全体の成長を取り込むことができます。

所在国のGDPと株価の相関は低くなっているという側面も間違いなくあるでしょう。

まとめ

【株価とGDPの関係】

- 株価とGDPは方向性は同じだが株式投資のリターンの方が長期平均が世界各国で高い

- GDP成長率が高い国の方が必ずしも株式投資のリターンが高いとは限らない

【GDP成長率より株式投資のリターンが高い理由】

- はきりとした答えはまだない

- 説1:経済成長率(g)>資本成長率(r)という状況は継続しない

- 説2:時間選好が5%程度であるから経済成長率より高くない

【成長率が高い新興国の株価が先進国より必ずしも高いリターンとならない理由】

- 株価が急騰するにはある程度国が発展する必要がある

- 新興国の多くは株価が上昇する前提が整っていない

- 先進国はグローバル展開できており世界の成長を取れている