iDeCoは『NISA』や『つみたてNISA』のように投資で出た利益が非課税になるだけでなく、所得税・住民税の節税効果もあると今注目されている制度です。

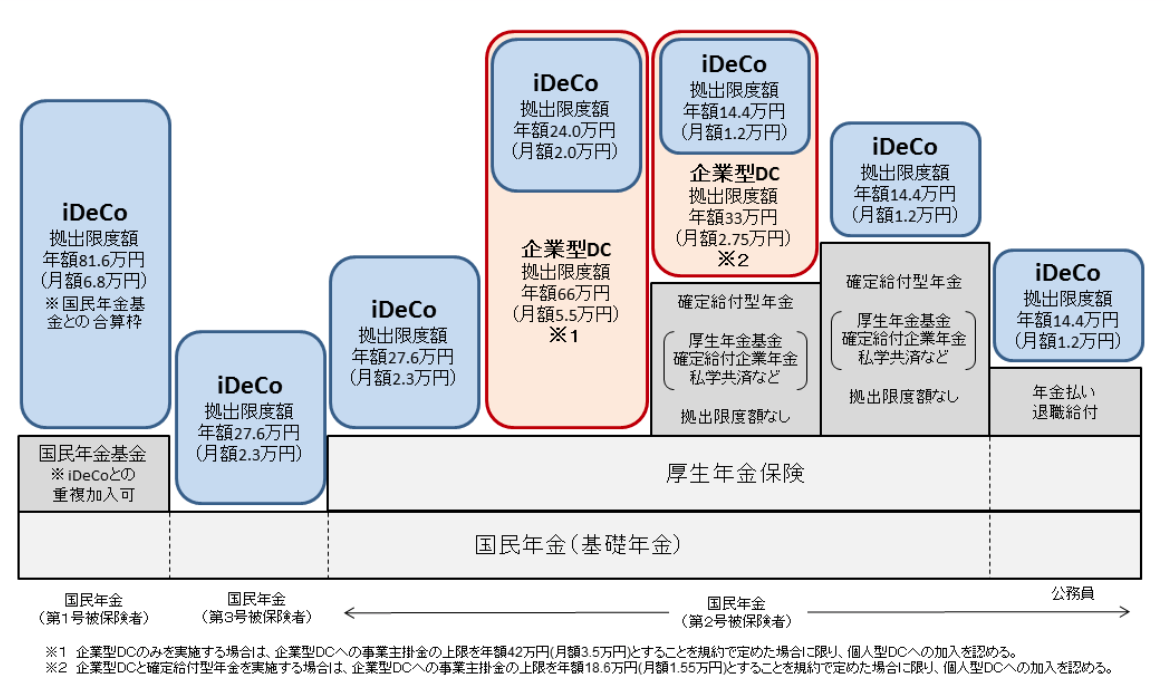

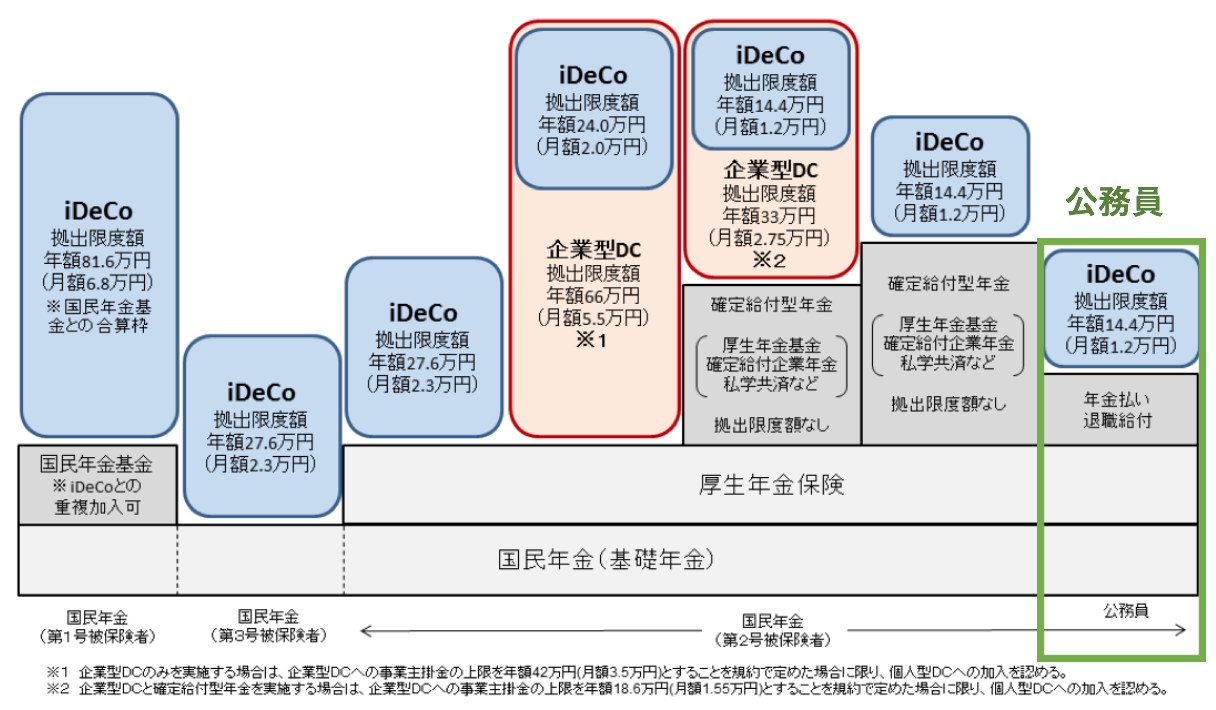

iDeCoの限度額としては以下の厚生労働省がだしている図が一番有名です。

しかし、読み解くのが難しく結局自分はいくらまで大丈夫なのかわからないという方もいらっしゃると思います。

厚生労働省

Contents

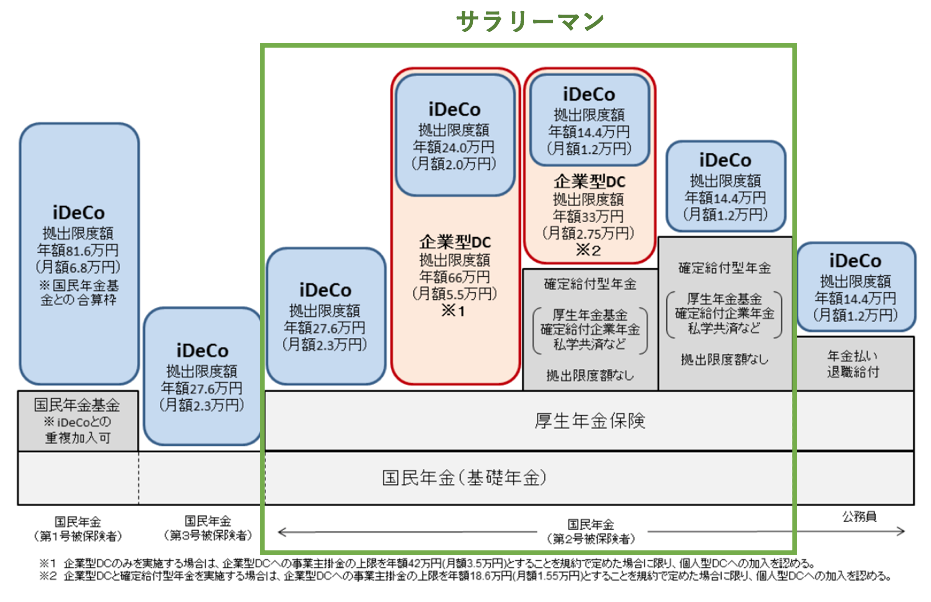

サラリーマン(一部契約社員・パート・アルバイト含む)の限度額は14.4万円〜27.6万円

まずは最も複雑なサラリーマンです。

以下は厚生労働省のiDeCoの適用限度額をまとめた図のサラリーマンに該当する部分です。

条件が適用されていれば契約社員、パート、アルバイトの方も適用となります。

そもそも厚生年金保険とは?適用されるのはサラリーマンだけではない

基本的にサラリーマンの方は厚生年金保険に加入しています。

年金保険には国が運営し強制加入する公的保険と任意加入の私的保険があります。

厚生年金は前者の強制加入の公的年金保険で以下の方に適用されます。

- 国籍・性別を問わず70歳未満

- 事業所(※)で働く対価として給与を受け取っている方

(※) 株式会社など法人の事業所、従業員が常時5人以上いる個人の事業所(農林漁業、サービス業除く)

以下は厚生労働省からの引用ですが、一般社員の定められた労働時間又は労働日数の4分の3以上であれば、

- 契約社員

- パート

- アルバイト

についても厚生年金が適用されます。

臨時に使用される人や季節的業務に使用される人を除いて、就業規則や労働契約などに定められた一般社員の所定労働時間及び所定労働日数の4分の3以上ある従業員です。

なお、この場合の従業員は、正社員、契約社員、パートタイマー、アルバイトなどの名称を問わず、事業所に雇用される人すべてを含みます。

(引用:厚生労働省)

また、労働契約の4分の3未満の勤務であっても、契約社員、パート、アルバイト含めて全ての従業員に対して、

以下の条件全てを満たしていたら厚生年金が適用されます。

また、一般社員の所定労働時間および所定労働日数が4分の3未満であっても、下記の5要件を全て満たす方は、被保険者(短時間労働者)になります。

≪短時間労働者の資格取得要件≫

- 週の所定労働時間が20時間以上あること

- 雇用期間が1年以上見込まれること

- 賃金の月額が8.8万円以上であること

- 学生でないこと

- 常時501人以上の企業(特定適用事業所)に勤めていること

(引用:厚生労働省)

上記の条件を満たし厚生年金保険を掛けている方を第2号被保険者と呼んでいます。

国民年金と厚生年金保険だけの場合:年額27.6万円 (月額2.3万円)

国民年金と厚生年金保険だけの場合ですが、年額27.6万円までiDeCoを積み立てることが可能となります。

月額にすると2.3万円と第二号被保険者の中では最高金額となります。

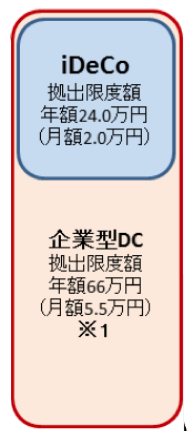

企業型DCを導入している場合:年額24万円 (月額2.0万円)

企業型DCのみを実施する場合、企業型DCへの事業主掛け金の上限を年額42万円とすることを規約で定めた場合年額24万円までiDeCoの加入が認められます。

企業型DCは企業が掛金を毎月積立(拠出)して、従業員が自ら掛け金を元に運用を行う制度です。

企業が拠出する金額にオントップで積立を行いたい場合は、マッチング拠出として企業の掛け金に従業員が掛金を上乗せすることができる制度もあります。

企業型DCとマッチング拠出の合計は以下に定められています。

| 他の企業年金有 | 上限は月額2万7500円 (年額上限33万円) |

| 他の企業年金無 | 上限は月額5万5000円 (年額上限66万円) |

企業型DC自体の条件はあくまで最大上限66万円です。

しかし。上限を年額42万円と規約で定められておればiDeCoを最大年額24万円まで加入することができます。

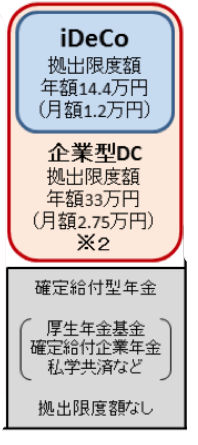

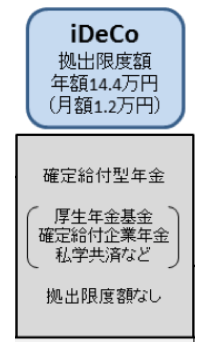

確定給付型年金(DB)と企業型DCを併用している場合:年額14.4万円 (月額1.2万円)

次に確定給付型年金(DB)を拠出されている方で更に企業型DCに入っている方についてです。

企業型DCの上限を年額18.6万円にすることでiDeCoを月額1.2万円、年額14.4万円分拠出することが可能です。

要は企業型DCは例えば年間20万円拠出するから自分で運用しなさいという形態で、確定給付年金は退職後に2000万円支払うという形態です。

以下は企業型DC(企業型確定拠出年金)と確定給付年金の違いをまとめたものは以下となります。

| 確定給付型年金(DB) | 確定拠出年金(DC) | |

| 特徴 | 将来の給付額を予め決定 | 掛金拠出額を決定 |

| 運用者 | 企業が運用給付額を下回った場合、企業の損 | 従業員が運用 |

| メリット | 貰える金額が決まっている | 運用結果次第では大きな資産に |

| デメリット | 予め決まっているので、 大きな金額は期待できない。 | 運用結果次第では少ない資産に |

| 管理 | 個人の残高は確認出来ない | 自分で口座を持ち運用商品含め、 管理する |

DBとDCを両方実施している場合はDCの枠33万円の中で最大iDeCo枠を月額1.2万円(年額14.4万円)まで拠出して運用することができます。

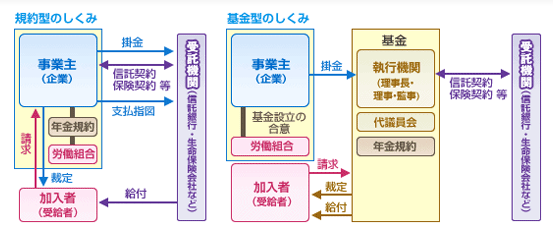

-コラム-確定給付型年金の種類

確定給付型年金(DB)は規約型企業年金と基金型企業年金の2種類に分かれています。

規約型は年金規約に基づき外部の運用期間が管理運用する形態で、企業型は別法人として設立された企業年金基金が年金資産の管理運用を行います。

三井住友信託銀行

基金型は原則として300人以上の加入者数が要件となるので、特に大企業に多い形態です。

実際、私が務めていた総合商社も年金基金を管理する子会社を立ち上げて運用していました。

また掛け金は原則事業主の負担ですが、従業員同意の上2分の1以下の範囲で本人に負担させることが可能となります。

確定給付型年金(DB)のみ導入している場合:年額14.4万円 (月額1.2万円)

次に確定給付型年金だけを採用している企業も、先ほどと同じく年額14.4万円までの掛金拠出が可能となります。

大企業の中でも確定給付年金は実施しているけども、企業型確定拠出年金(DC)は実施していない企業も多いので当ケースの場合が多くなります。

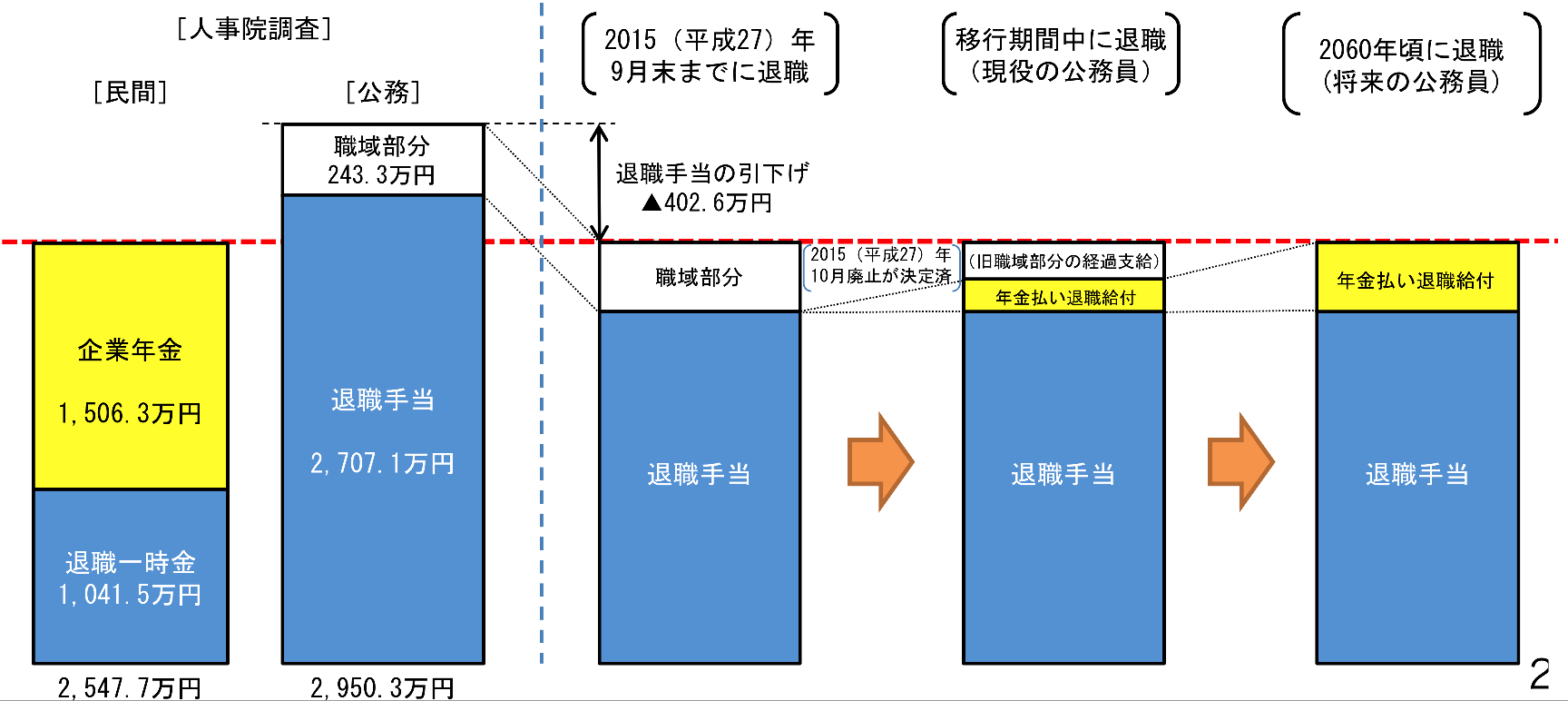

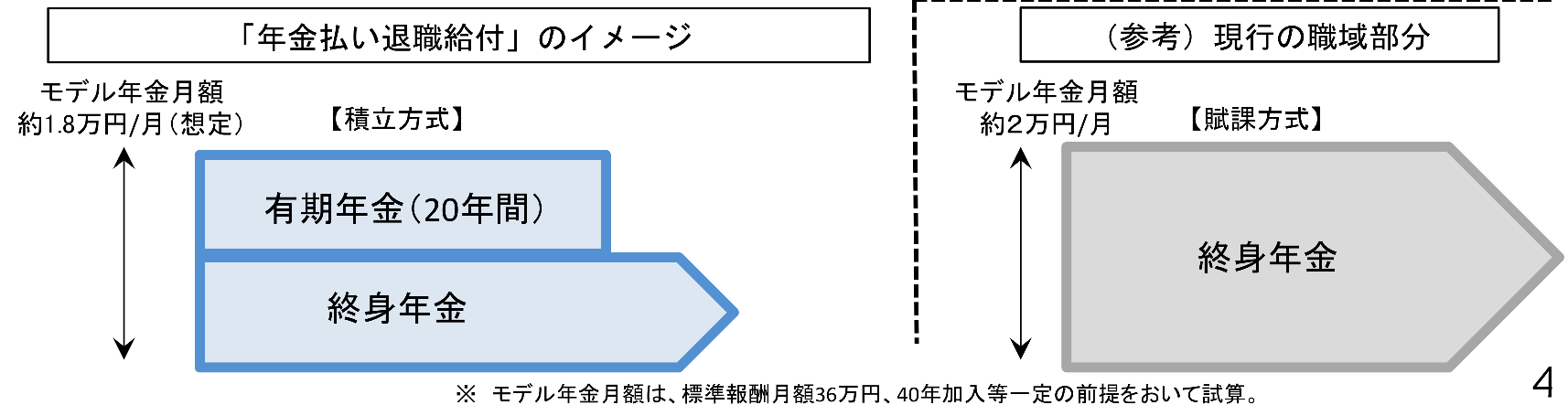

公務員の年額限度額14.4万円 (月額1.2万円)

公務員の場合も最大年額拠出額は14.4万円、つまり月額1.2万円となります。

年金払い退職給付は民間の年金との均衡を図るために、以前まで実施されていた職域部分の年金を廃止して新たに設定された年金です。

つまり、年金払い退職給付は以前まで公務員が受け取り過ぎていた分を調整する制度ということですね。

総務省『年金払い退職給付』について

総務省が発表している『年金払い退職給付』のモデル金額は月額1.8万円程度を想定しています。

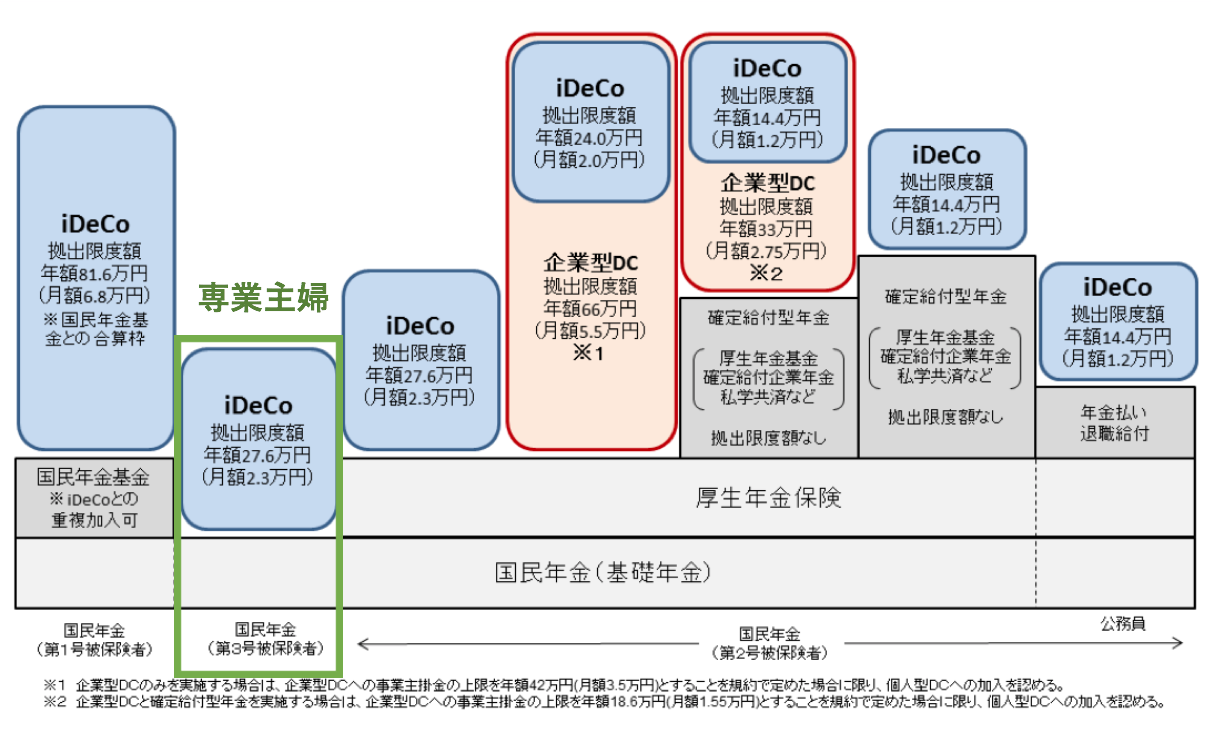

専業主婦の方は年額限度額27.6万円(月額2.3万円)

先ほど紹介してきた厚生年金保険が適用されている第2号被保険者によって扶養されている20歳以上60歳未満の主婦や主夫が対象です。

上記条件にあてはまる人を第3号被保険者と言います。

第3号被保険者の方は月額2.3万円、年額27.6万円までiDeCoを拠出することができます。

給与所得控除65万円+基礎控除の38万円を合計した103万円迄であれば所得税は発生しませんが、反対にいうと103万円迄しか稼ぐことが出来ません。

しかしiDeCOの上限27.6万円を活用することで130万円までの収入を所得税を失わないまま得ることができます。

主婦の方がiDeCoを活用するメリットについては『主婦がiDeCoを活用するメリットを徹底解説』でお伝えしておりますので参考にしてみて下さい!

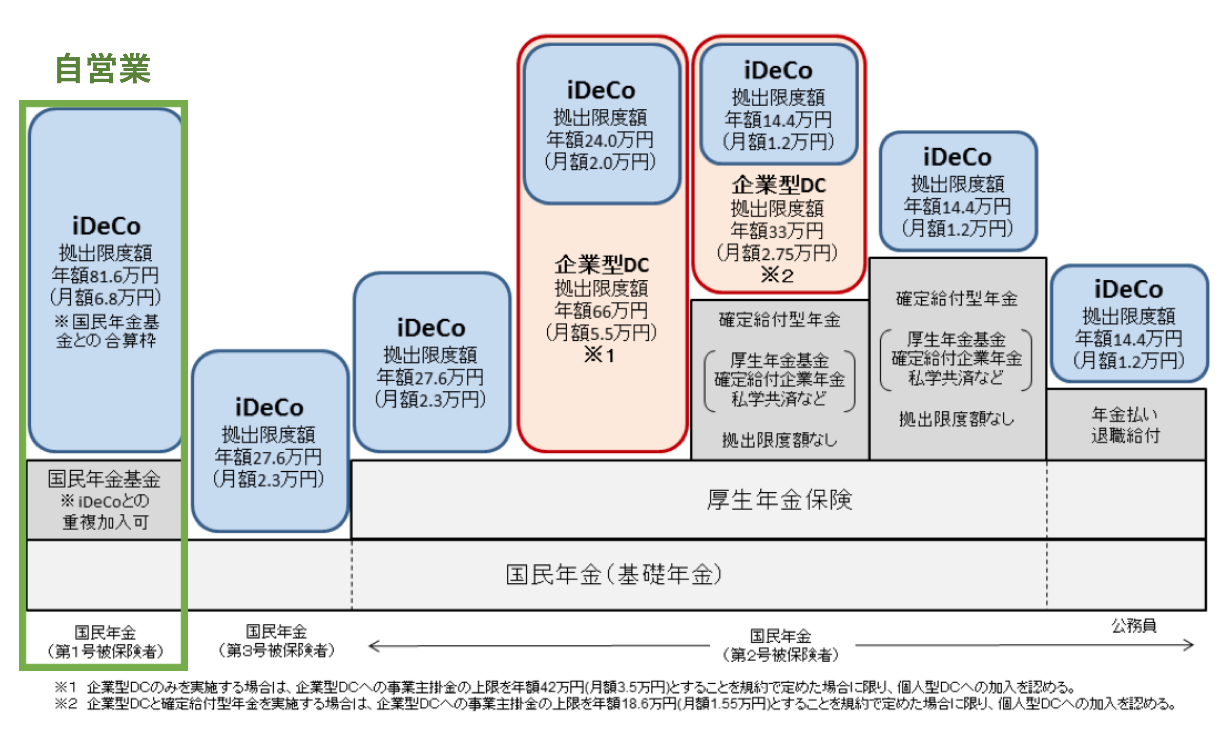

一部の自営業(第1号被保険者)の方の年額限度額81.6万円(月額2.3万円)

国民年金だけを拠出している人を第1号被保険者といいます。

主に自営業の方が適用されるのですが、全ての自営業者が第1号被保険者となるわけではありません。(後述)

第1号被保険者の方は国民年金基金(後述)との合算で最高月額6.8万円、年額81.6万円まで拠出することが可能となります。

全ての自営業者が適用されるわけではない。第2号被保険者該当者でないかを確認しよう

まずは日本年金機構の第1号被保険者の定義をみてみましょう。

日本国内にお住まいの20歳以上60歳未満の自営業者、農業・漁業者、学生および無職の方とその配偶者の方(厚生年金保険や共済組合等に加入しておらず、第3号被保険者でない方)。

(引用:日本年金機構)

自営業の定義が重要になってきます。

しかし、法人または事業所を設立・運営している方は第2号被保険者となります。

また個人事業主として登録している人も従業員が常時5人以上いれば農林漁業やサービス業を除いて第2号被保険者となるので要注意です。

厚生年金保険は、事業所単位で適用されます。

(1)強制適用事業所

厚生年金保険の適用事業所となるのは、株式会社などの法人の事業所(事業主のみの場合を含む)です。また、従業員が常時5人以上いる個人の事業所についても、農林漁業、サービス業などの場合を除いて厚生年金保険の適用事業所となります。

(引用:日本年金機構)

自営業でも第2号被保険者で国民年金の他に厚生年金まで支払っている方の限度額は年額27.6万円'(月額2.3万円)となります。

国民年金基金とは?

先ほど最高月額6.8万円、年額81.6万円とお伝えしましたが、国民年金基金との合算金額となります。

国民年金に上乗せして将来受け取る金額を増額するために、第1被保険者がそれぞれのプランに合わせて拠出をする年金です。

iDeCoと異なり自分で運用するわけではなく、プランに応じて将来受け取ることができる年金が決まる制度となっています。

国民年金基金とiDeCoを合計して月額6.8万円なのでお互いを組み合わせることで効率的な年金資産を形成することができるでしょう。

まとめ

iDeCoについては、各人に応じて掛金の上限が定められています。

ご自身が以下のどのカテゴリーなのかを確認して、iDeCoを効率的に活用していきましょう!

| 2階 | 3階 | iDeCo 年間限度額 | 特記 | |

| 第1号被保険者 | 国民年金基金 (任意) | 81.6万円 | 国民年金基金との合算金額 | |

| 第2号被保険者 | 厚生年金保険 | 無し | 27.6万円 | 自営業でも法人設立していれば適用 |

| DC | 24万円 | DCを年額42万円を上限に設定。 | ||

| DB+DC | 14.4万円 | DCを年額18.6万円を上限に設定。 | ||

| DB | – | |||

| 年金払い退職給付 | 公務員 | |||

| 第3号被保険者 | なし | 27.6万円 | 専業主婦 |

以上、iDeCo(イデコ)の限度額とは?自営業・サラリーマン・専業主婦・公務員とタイプ別に説明。…でした!