投資の利益が非課税なだけでなく所得税・住民税の節税効果があるとして注目されている「iDeCo(イデコ)」。

iDeCoはメリットが非常に大きい制度ですが、各人の職業等によって、年間の限度額が大きくことなります。

このコンテンツでは、まずは、そもそも専業主婦の扶養控除の制度とはどのようなものか。

また、専業主婦がiDeCoで資産運用を行うメリットについてわかりやすくお伝えしていきます。

目次

Contents

扶養控除制度とは?『130万円』の壁がネックとなる。

専業主婦の方のiDeCoのメリットを説明するにあたり、まずは扶養控除の仕組みをご理解する必要があります。

わかりやすく解説していきます。

所得控除に影響する『103万円の壁』と扶養控除に影響する『150万円の壁』とは?

よく巷で「所得が103万円を超えると夫の扶養から外れてしまう!」という声を聞くと思います。

所得が103万円未満であれば、「夫の扶養」に入ることができます。

尚且つ、自身も「所得税」と「住民税」を支払う必要がありません。

しかし、収入が103万円を超えた場合、103万円を超えた金額に対して、所得税と住民税が発生します。

あくまで103万円を『超えた金額』に対してです。

103万円の人より、110万円の人が手取りが低くなるわけではありません。

会社によっては妻の収入が103万円未満であれば、扶養手当として月額数万円を拠出してくれる会社もあります。

仮に2万円拠出してくれる会社であれば、年額24万円となります。

この点は、夫に扶養控除の制度を確認しましょう。

一方、103万円を超えたとしても国の扶養控除の制度(配偶者特別控除)は150万円まで継続します。

正確には38万円という控除額は夫の年収によって変化します。

また150万円を超えたとしても、一気に控除額が0になるわけではありません。

201万円まで、段階的に控除額が少なくなっていきます。

| 夫の年収 | ||||

| 1120万円以下 | 1170万円以下 | 1220万円以下 | 1220万円以上 | |

| 150万円以下 | 38万円 | 26万円 | 13万円 | 控除無し |

| 155万円以下 | 36万円 | 24万円 | 12万円 | |

| 160万円以下 | 31万円 | 21万円 | 11万円 | |

| 167万円以下 | 26万円 | 18万円 | 9万円 | |

| 175万円以下 | 21万円 | 14万円 | 7万円 | |

| 183万円以下 | 16万円 | 11万円 | 6万円 | |

| 190万円以下 | 11万円 | 8万円 | 4万円 | |

| 197万円以下 | 6万円 | 4万円 | 2万円 | |

| 201万円以下 | 3万円 | 2万円 | 1万円 | |

| 201万円超 | 0万円 | 0万円 | 0万円 | |

年金や保険料に大きく影響する『106万円の壁』『130万円の壁』とは?

さらに106万円の壁、130万円の壁というのも、良く耳にするかと思います。

106万円、130万円は社会保険料に影響してきます。

国民年金の第3号被保険者の専業主婦の場合、国民年金と健康保険を納める必要はありません。

第3号被保険者とは、会社員や公務員など国民年金の第2号被保険者(夫など)に扶養さ れる配偶者の方(20歳以上60歳未満)が対象となります。

第3号被保険者である期間は、第1号被保険者期間と異なり、保険料をご自身で納付する 必要はなく、保険料納付済期間として将来の年金額に反映されます。

(引用:国民年金機構)

パート社員でも一定の基準(※)を満たすと、厚生年金と健康保険を負担することとなります。

(※)の要件:

また、一般社員の所定労働時間および所定労働日数が4分の3未満であっても、下記の5要件を全て満たす方は、被保険者(短時間労働者)になります。

≪短時間労働者の資格取得要件≫

- 週の所定労働時間が20時間以上あること

- 雇用期間が1年以上見込まれること

- 賃金の月額が8.8万円以上であること

- 学生でないこと

- 常時501人以上の企業(特定適用事業所)に勤めていること

(引用:厚生労働省)

月に、例えば9万円の収入(年間108万円)の収入を得た場合、月額約1.5万円(年額約18万円)の負担増となります。

厚生年金を受け取ることで第2号被保険者となります。

しかし、パートやアルバイトの場合は、厚生年金だけ拠出となるケースが多いので、iDeCoの年額拠出金額は変わりません。

さらに先ほどの条件を満たさなかったとしても、収入が130万円を超えてしまうと国民年金と国民健康保険を支払う必要があります。

国民年金は月額約1.7万円ですし、国民健康保険は130万円でも自治体によって異なります。

しかし、月額約1万円なので年間で合計30万円程度の負担増額になります。

130万円の収入を超えてくると、国民年金や健康保険料を自身で支払うことになります。

つまり、今度は第1号被保険者ということになります。

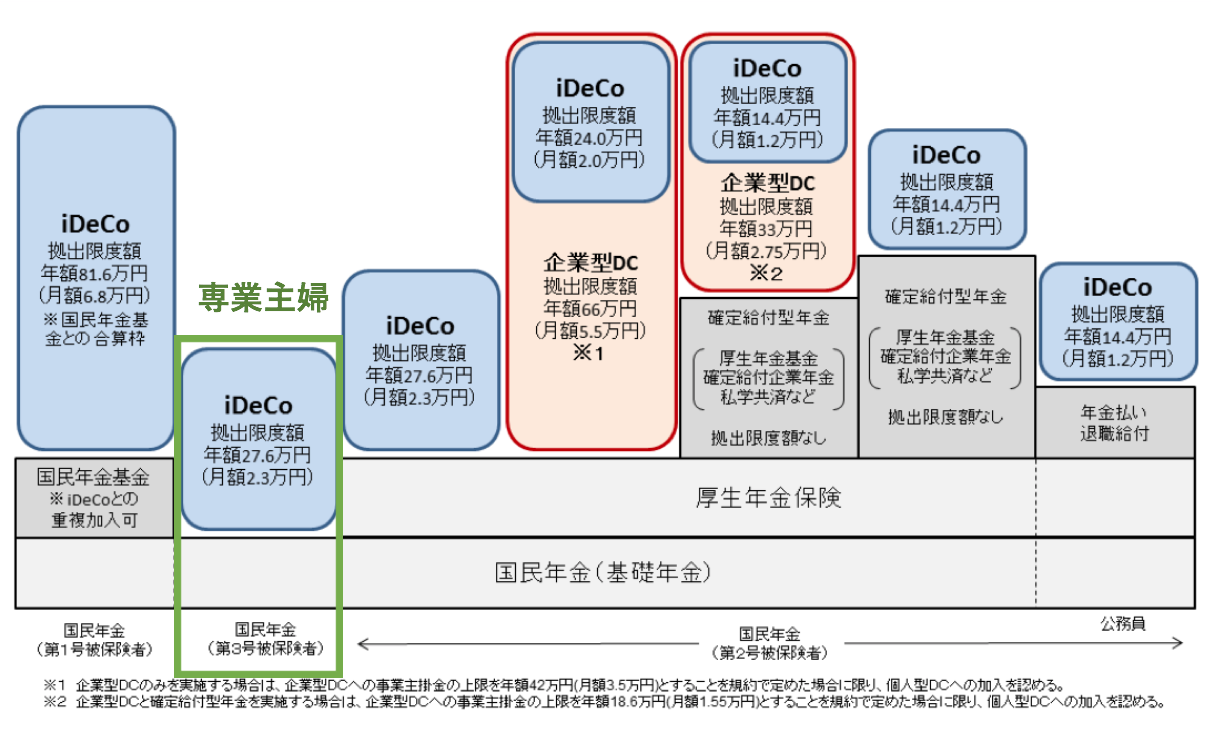

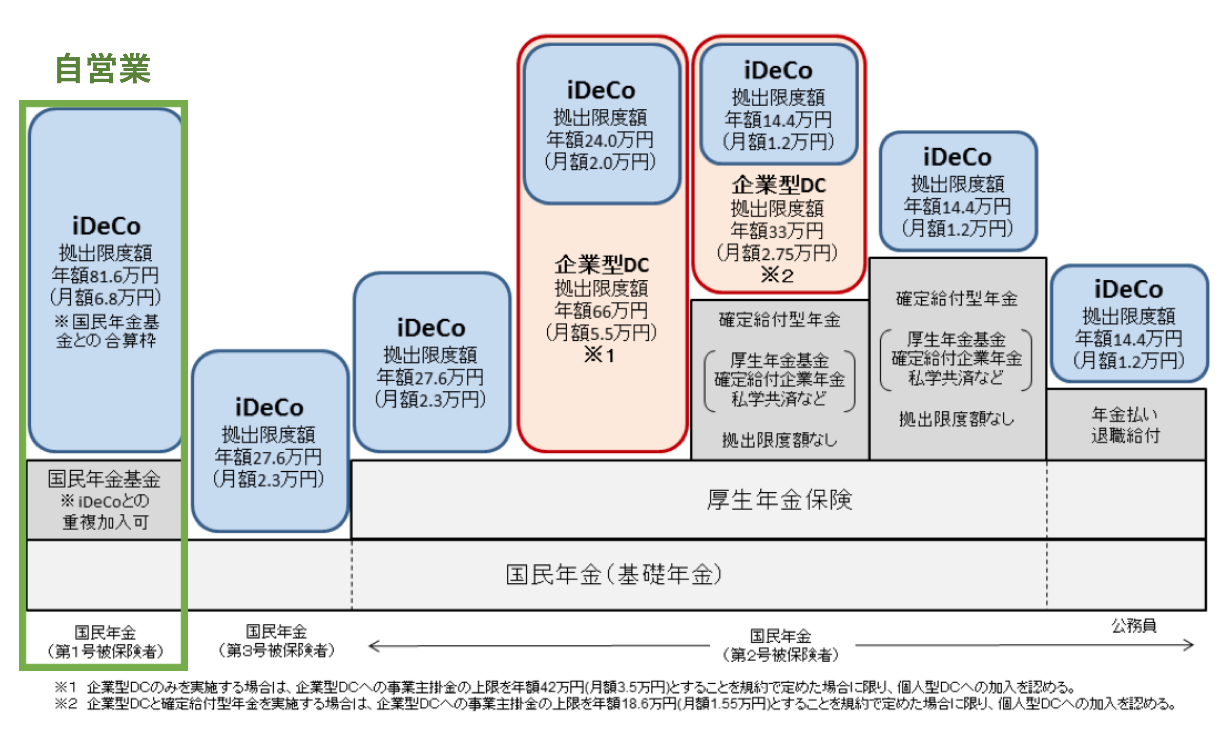

第1号被保険者になれば、年額81.6万円までiDeCoを拠出することができるようになります。

専業主婦の所得の壁のまとめ

ここまで説明してきた4つの壁を簡単にまとめると以下となります。

- 103万円以上:所得税と住民税が103万円を超えた金額で発生。夫の会社の扶養手当に影響がある場合もあり。

- 106万円以上:特定の条件を満たしたパート・アルバイトで健康保険料や厚生年金が発生。

- 130万円以上:国民年金と国民保険料の負担が発生。第1号被保険者となりiDeCO拠出可能額は年81.6万円に増額。

- 150万円以上:夫の扶養控除の金額が段階的に消滅。

- 201万円以上:夫の扶養控除の金額が完全に消滅。

では、iDeCoを活用した場合は、どのような節税効果が期待できるのかを紐解いていきましょう。

(目次に戻る)

専業主婦でもiDeCo(イデコ)を行う理由①:年収130万円未満では節税効果がある

専業主婦の方はiDeCoで最大27.6万円分課税所得を圧縮することができます。

■ コンテンツ:

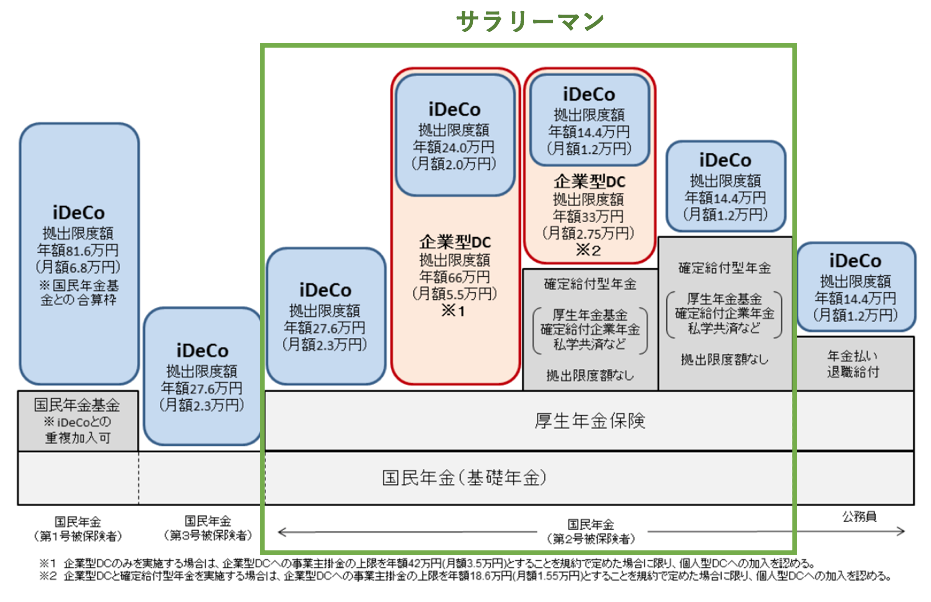

年収105.6万円で厚生年金が適用される場合は旨味はない

所得が月額8.8万円つまり年額で105.6万円で厚生年金が適用される事業所(先述)で働いている人にはメリットがありません。

第2号被保険者となってしまう場合は節税効果より、厚生年金保険の支払い金額の方が大きくなるためです。

年収130万円までの方→iDeCo利用で所得税を無料に

厚生年金が適用されないような企業で働いている場合について考えていきましょう。

130万円までの所得の方であれば、iDeCoで27.6万円拠出することで課税所得が103万円(130万円-27.6万円)以下となります。

つまり、所得税が一切発生しない水準に所得を圧縮することが出来るのです。

ちなみに、103万円から130万円までの節税効果ですが、所得税が27万円分×5%、住民税が27万円分×10%で合計4万円となります。

しかし、夫の会社での扶養手当の水準が103万円である場合は扶養手当を失うことになるので控えた方が良いでしょう。

夫の会社の扶養制度については確り確認をしておきましょう。

年収130万円以上では節税効果よりも支払い額の影響が大きい

130万円以上の所得であれば、事業所の大小に関わらず国民年金と国民健康保険が適用され年額約30万円の負担が発生します。

第1号被保険者となりますので、最大月額6.8万円、年額81.6万円のiDeCoへの拠出が可能となります。

たしかにiDeCoを用いて所得税と住民税は無料にできますが、30万円以上のダイレクトな負担が発生します。

以下でお伝えするように、年収170万円以上の収入が見込めないのであれば130万円未満に所得を抑えた方がお得ですね。

■ コンテンツ:

年収170万円以上の方→iDeCo利用で再び所得税・住民税の節税効果が期待

第1号被保険者であっても、第2号被保険者の方であっても170万円以上の所得があれば再び節税効果が出てきます。

年収が170万円を超えてくると手取りが130万円を超えてくる(以下コラム参照)ため、再び課税所得の節税効果が発揮されます。

170万円以上の方で第1号被保険者となっている方であれば、最大で81.6万円のiDeCoの拠出ができます。

つまり、課税所得を184.6万円(=103万円+81.6万円)までは所得税・住民税が発生しない水準まで圧縮することができます。

コラム〜手取り額が130万円を超える水準が約170万円の理由〜

パートやアルバイトの手取り金額が130万円を超える水準はいくらなのでしょうか。

夫の収入が700万円で妻の収入が170万円という仮定で算定してみます。

- 国民年金(約17万円)

- 国民健康保険(約12万)

- 配偶者特別控除の減額(5万円:以下算定)

合計で35万円となりますので、収入170万円から差し引いても130万円を超えます。

夫の年収が700万円であれば130万円未満の収入であれば、150万円未満の条件である38万円の配偶者特別控除が差し引かれて課税所得は662万円となります。

一方、例えば170万円の収入であれば、配偶者特別控除は21万円となるので679万円となります。

| 夫の年収 | ||||

| 1120万円以下 | 1170万円以下 | 1220万円以下 | 1220万円以上 | |

| 150万円以下 | 38万円 | 26万円 | 13万円 | 控除無し |

| 155万円以下 | 36万円 | 24万円 | 12万円 | |

| 160万円以下 | 31万円 | 21万円 | 11万円 | |

| 167万円以下 | 26万円 | 18万円 | 9万円 | |

| 175万円以下 | 21万円 | 14万円 | 7万円 | |

| 183万円以下 | 16万円 | 11万円 | 6万円 | |

| 190万円以下 | 11万円 | 8万円 | 4万円 | |

| 197万円以下 | 6万円 | 4万円 | 2万円 | |

| 201万円以下 | 3万円 | 2万円 | 1万円 | |

| 201万円超 | 0万円 | 0万円 | 0万円 | |

国税庁の計算式で算出すると、課税所得が662万円の場合の所得税は897,000円。

課税所得が679万円の場合の所得税は931,000円となりますので両者の差は33,000円となります。

住民税の差額は(679万円-662万円)×10%=1.7万円となるので所得税との合計は5万円となります。

専業主婦のiDeCoを用いた節税効果のまとめ

夫の会社で扶養手当がない場合は、103万円の壁を超えて130万円未満であれば所得税・住民税の節税効果を得られます。

130万円〜170万円の所得の方であれば、130万円未満に所得を抑えた方が手取り金額は大きくなります。

しかし、170万円を超えてくる場合は再び節税メリットが出てきます。

第1号被保険者となるのでiDeCo掛け金が最大年額81.6万円分となります。

つまり、再び所得税・法人税の節税効果のメリットを享受することができます。

尚、iDeCoの口座を開設するのであれば、楽天証券一択です。

以下コンテンツも参考にしてみてください。

■ Review:

(目次に戻る)

投資を通じて世界経済を実感することができる

ここまでは実質的な金額上のメリットを説明してきました。

しかし、iDeCoは自分で運用を行うので自ずから何に投資をすべきかを考えることになると思います。

- 今後の世界ではどこが経済成長が高いのか?

- 株価が割安な地域はどこなのか?

- 現在の世界情勢から考えて現金比率を高めた方がよいのか?

- 長期投資で大きな利益を狙うにはどうしたらよいのか?

挙げ始めるとキリがありません。

疑問を解消するために世界経済について勉強することになり、結果的にご自身の金融リテラシーを高めることにも繋がるのです。

普段は気にも留めない経済のダイナミズムを体感することがで精神にもハリがでてきます。

当サイト『マネリテ』ではiDeCoにおすすめな楽天証券、またはSBI証券でのおすすめのポートフォリオについてもお伝えしておりますので参考にしてみて下さい。

■ iDeCoのおすすめポートフォリオ:

(目次に戻る)

老後の大きな資産を形成することができる

投資については資産を失うのが怖いという理由で中々踏み出せないという主婦な方もいらっしゃると思います。

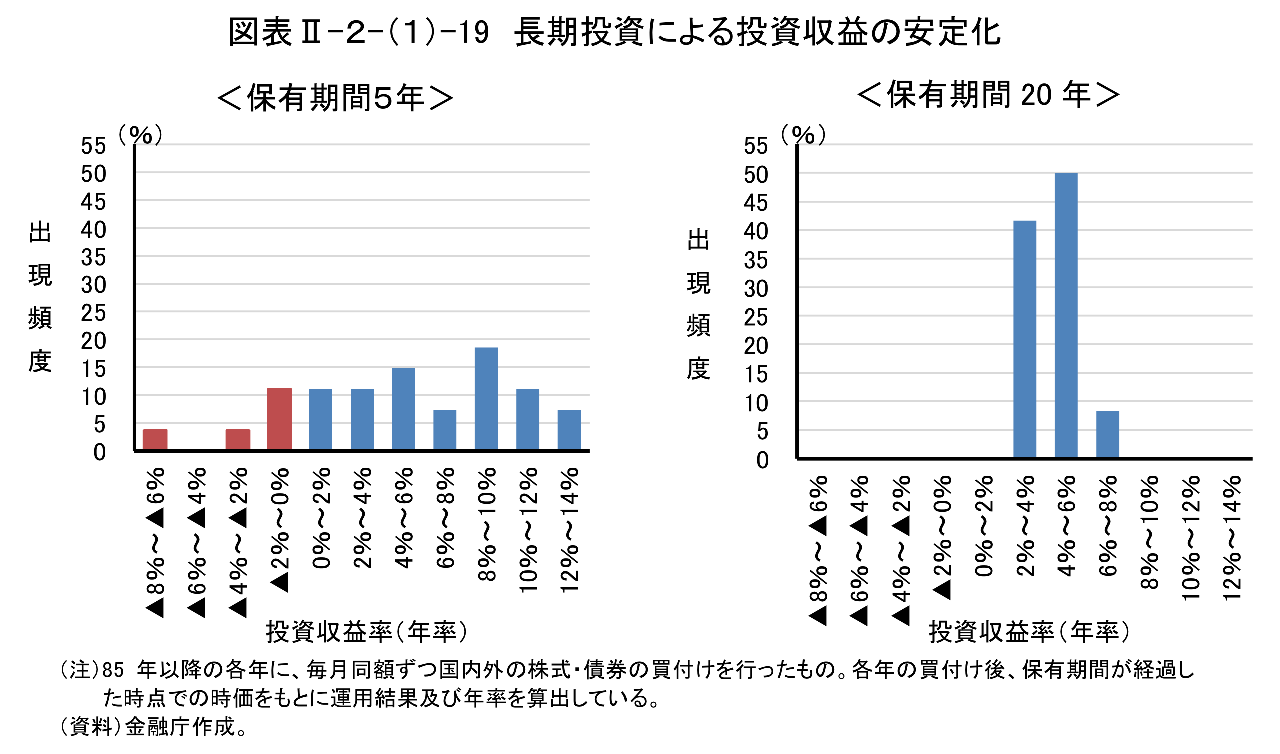

しかし、20年以上の長期投資を行うことで安定的なリターンを得られることが金融庁の調査でも明らかとなっています。

【参考:金融庁「平成27事務年度金融レポート」】

特に指数に投資をする「インデックス(パッシブ型)」の投信に投資を行えば、長期的に見れば高いリターンを安定して獲得することができます。

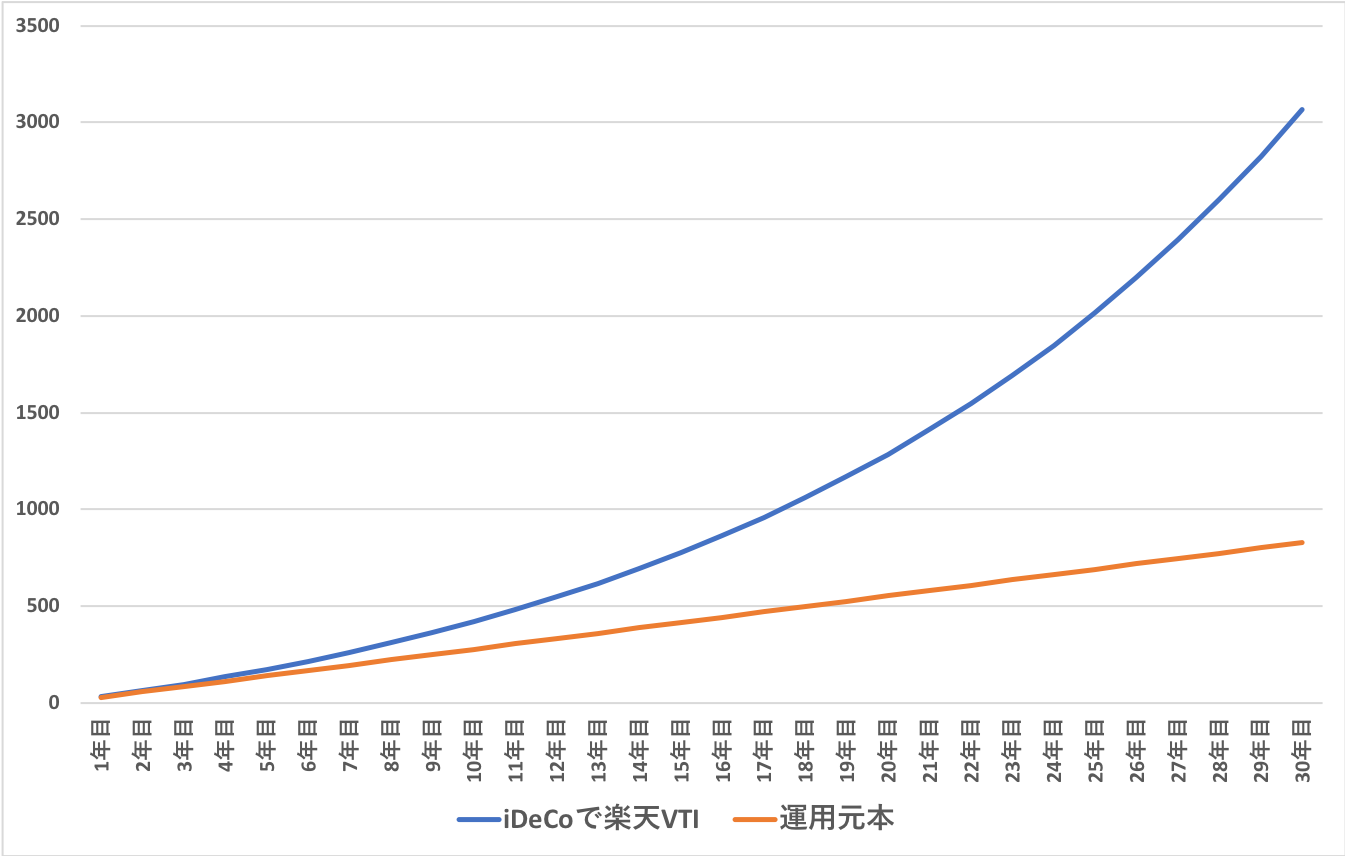

例えば、楽天証券のiDeCoで取引できる「楽天VTI」は購入手数料無料で年間手数料0.1696%と格安です。

連動目標としているVTIは、米国株全体に連動することを目標とするETFで、運用開始後過去20年間の平均年利は7.5%となっています。

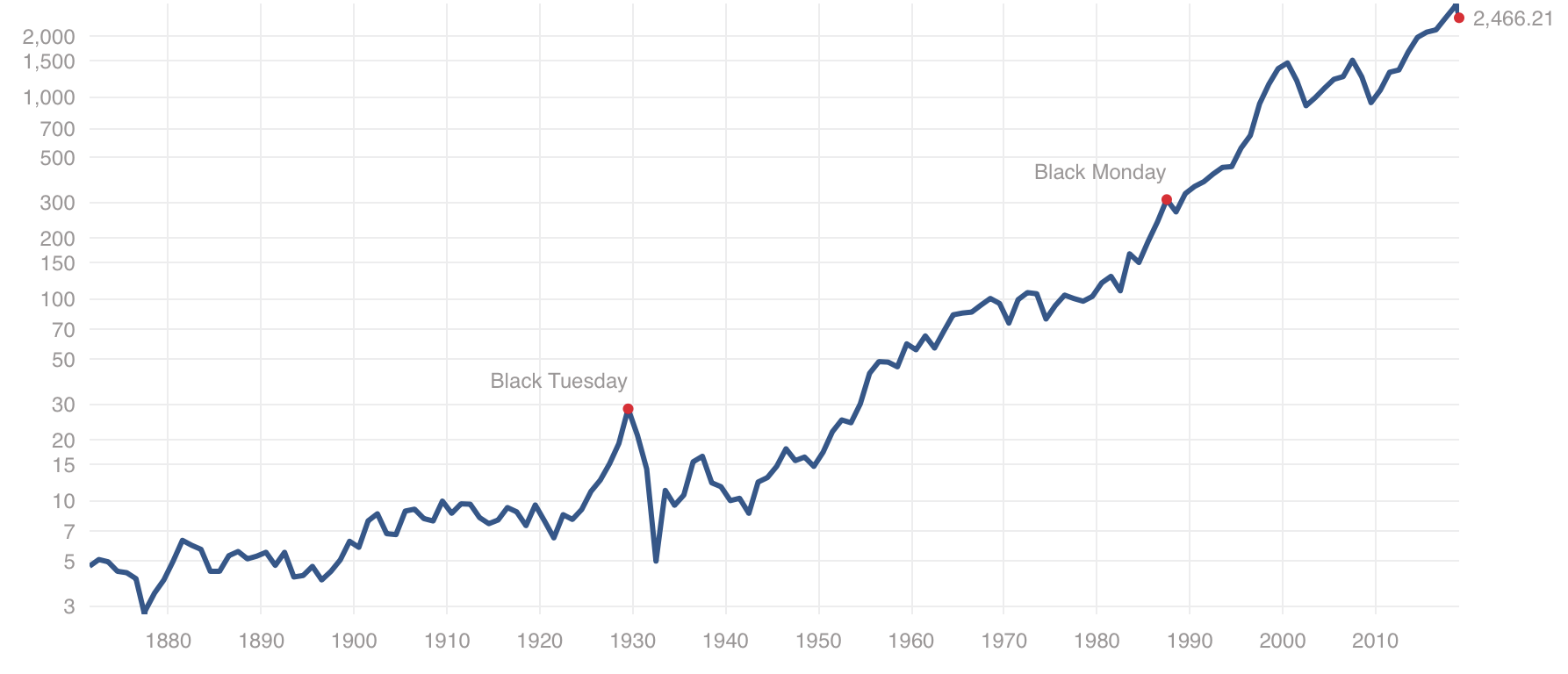

以下は米国の代表的な株式指数である「S&P500指数」です。

1880年から長期間でみると、右肩上がりに年率8%程度で増加しています。

さらに得られた投資利益も非課税なので、ダイレクトに年金資産を構築することができます。

(目次に戻る)

まとめ

専業主婦でパートを行なっている方に関しては、今まで103万円までが所得税・住民税がかからない基準となっていました。

しかし、iDeCoの年額27.6万円を活用することで130万円まで最大で4万円分の節税効果を期待することができます。

iDeCo運用を始めれば、節税効果だけでなく世界経済との接点をもち、金融リテラシーを向上させることができます。

また、長期投資を利用して将来の大きな資産を構築することが出来ます。

主婦の皆さんも積極的にiDeC0を活用してみましょう。

上記でも述べましたが、iDeCoの口座を開設するのであれば、楽天証券一択です。

楽天証券で口座を開設し、ポートフォリオを組んできっちりと資産形成をしていきましょう。

以上、専業主婦がiDeCoをする意味がないという説は嘘!?扶養控除の仕組みを理解してイデコを節税に利用しよう。…でした!