老後に向けた資産運用の話題の中で、最近「iDeCo」(=イデコ)という言葉をよく耳にするようになりました。

サラリーマンの方が積極的に活用している金融商品として、徐々にその知名度を高めています。

今回はiDeCoについて網羅的に取り上げていきたいと思います。

それでは、解説に入っていきます。

目次

Contents

iDeCo(イデコ)の概要

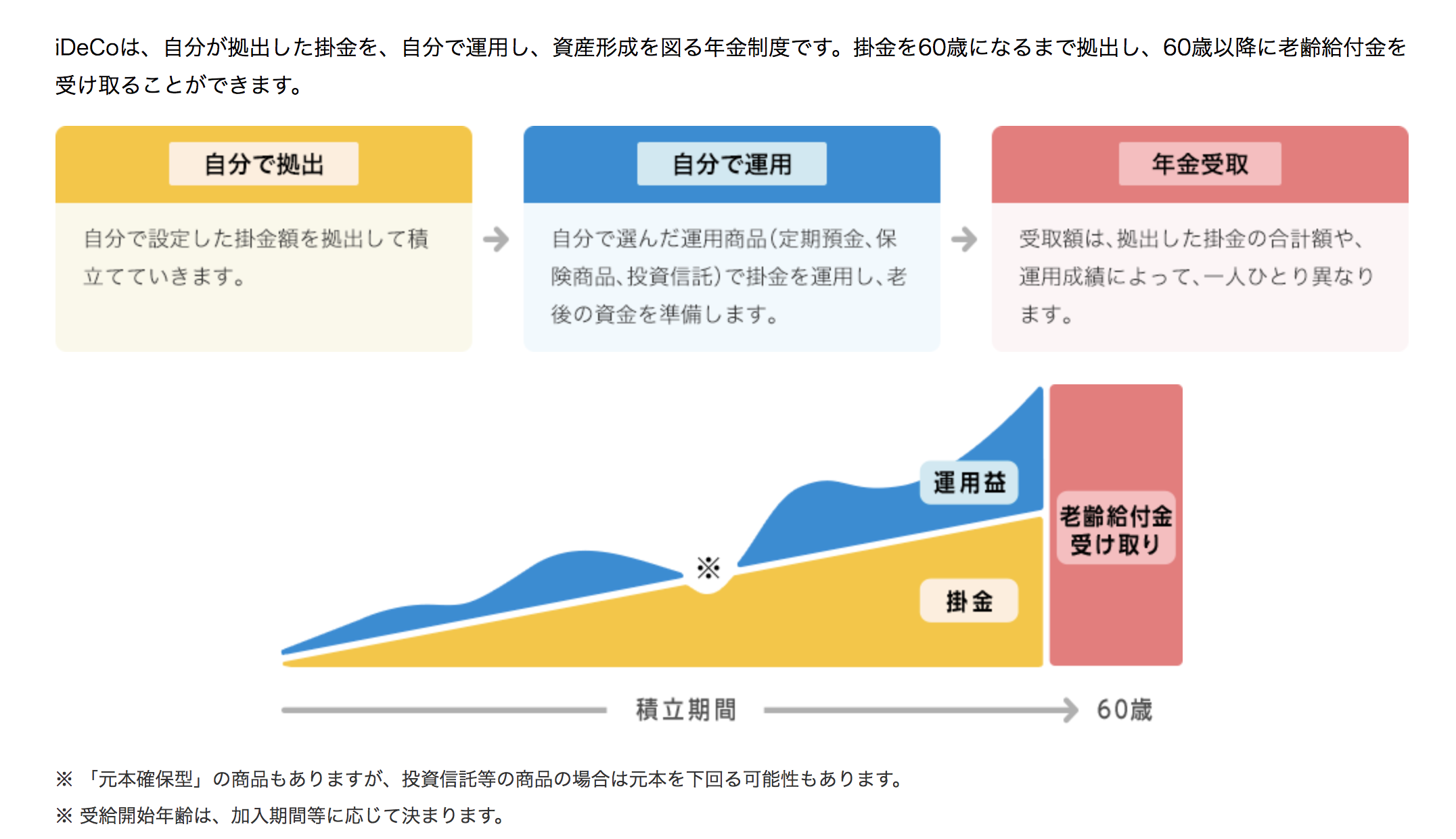

iDeCoは個人の自助努力で作る年金

iDeCoとは簡単に言えば「自分で年金を作る」ことです。

毎月一定の金額の積み立て(掛金を拠出)。

前もって用意された定期預金・保険・投資信託といった金融商品で「自ら運用」。

そして、60歳以降に年金または一時金で受け取ります。

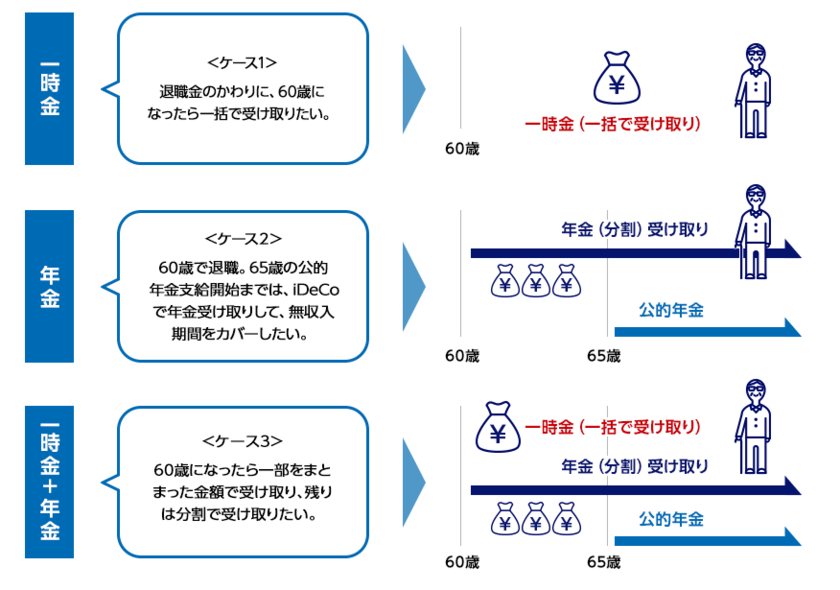

そして受け取る時は、以下の三つの方法のどれかで受け取ることができます。

◾️ 一時金:

退職金の代わりに60歳以降に70歳までに一括で受け取る

◾️ 年金:

60歳以降に分割で受け取り

◾️ 併用:

一部を一時金で拠出して、残りを年金として分割で受け取り

70歳までに受け取り方法を指定するまでは積立は出来ませんが、運用は継続することが出来ます。

参照:みずほ銀行

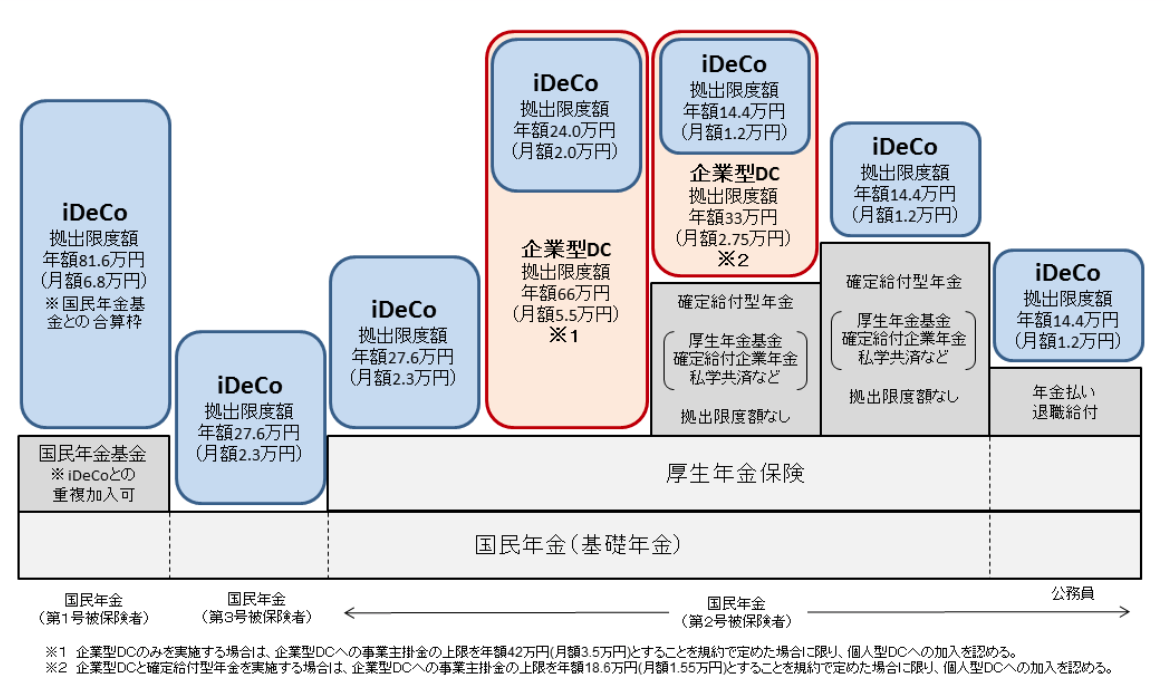

iDeCoの積立限度額

iDeCoの限度額としては以下の厚生労働省が出している図が一番有名です。

厚生労働省

少し複雑ですが、コンテンツ内では、以下の属性ごとにわかりやすく理解できるよう解説していますので参考にしてみてください。

- サラリーマン(一部契約社員・パート・アルバイト含む)

- 公務員

- 専業主婦

- 自営業者

また、専業主婦の方がiDeCoをする必要性について特化したコンテンツも作成しておりますので、参考にしてみてください。

iDeCoのメリットとデメリット

iDeCoには2つのメリットが存在します。

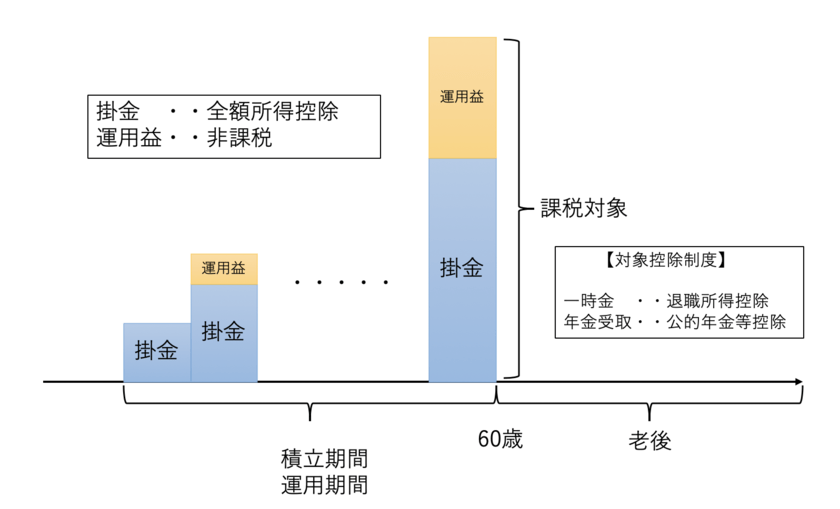

■ 運用益非課税:

「NISA」や「つみたてNISA」と同様、運用による値上り益(キャピタルゲイン)や配当金(インカムゲイン)に20.315%の税金がかからない。

■ 所得控除:

掛金を所得から控除することで所得税や住民税を節税することが出来る。

■ 資金拘束が非常に長い:

障害認定されたり、死亡しない限り原則60歳まで引き出すことは出来ない

■ 特別法人税が解除される可能性がある:

現在凍結されている特別法人税(積立金に対して年率1.173%)が解除される可能性がある

■ 受け取り時には課税(後述):

60歳以降に受給する時には所得税と住民税が課税される

■ 金融機関選択の難しさ:

金融機関変更は手間がかかり、掛金変更も一年に一回しか変更できない

メリットとデメリットについては詳しく、分かりやすく以下で詳しく解説しています。

「一時金」と「年金」どちらで受け取るのがよい?出口戦略を考察。

iDeCOは60歳以上にならないと原則として受給することは出来ません。

そして、受け取る時には掛金と運用益の全額が課税対象になるのです。

コンテンツでiDeCoの出口戦略という観点から以下の点をお伝えしています。

- iDeCoの積立終了後の受給方法とは?

- 「一時金」として受け取る場合の控除と税金とは?

- 年金として受け取る場合の控除と税金とは?

- 税金を加味した上で最も効率のよい受給方法とは?

- ライフプランや機会運用利益を加味した場合の戦略とは?

「NISA」や「つみたてNISA」との比較

話題になっているiDeCoはNISAとつみたてNISAとは何が違うのでしょうか?

簡単な比較表を作成しております。

| iDeCo | NISA(一般) | つみたてNISA | |

| メリット | 普段払う税金まで安くできる | 運用益非課税 | 運用益非課税 |

| 流動性 | 60歳まで払い戻し不可 | いつでも売却可 | いつでも売却可 |

| 手間 | 自動積立 | 自分で購入/売却 | 自動積立 |

| 年間投資限度額 | 14万4000円~81万6000円 | 120万円 | 40万円 |

| 運用可能期間 | 原則60歳まで | 5年間 | 20年間 |

| 投資できる商品 | 一部投資信託・預金・保険 | 株・投資信託 | 一部投資信託 |

| 非課税対象 | 運用益・所得税・住民税 | 運用益のみ | 運用益のみ |

| 特記事項 | 途中解約不可(積立停止は可能) | 2023年分で終了予定 | 現行のNISAと併用不可 |

| 積立NISAと併用不可 | – | (積立の中止は可能) | – |

(金融庁HPを参考)

(目次に戻る)

楽天証券のiDeCo口座

楽天証券のiDeCo口座の魅力は以下の通りです。

■ 楽天証券のiDeCo口座の魅力:

- 業界最安水準の手数料

- 通常の証券口座と一元管理が可能

- 楽天銀行を掛け金引き落とし対象とすることでポイント還元を得られる

また、運用できる商品は以下の通りで、最もおすすめは「楽天・全米株式インデックス・ファンド(楽天VTI)」となります。

■ 楽天証券iDeCoの運用商品:

- 魅力的なTOPIXに連動するインデックスファンドを擁する国内株式

- (おすすめ)全米株式インデックスが魅力的な先進国株式

- 新興国株式

- 全世界株式へ分散投資ができる魅力的なファンド

- 安全投資先としての債券投資

- 分散投資目的のREITと金

- 複数の資産に分散投資を行うバランスファンド

- 運用期間に応じたファンド

- 定期預金

コンテンツ内では、上記をさらに詳しく解説していますので、参考にしてみてください。

(目次に戻る)

SBI証券のiDeCo口座

SBI証券のiDeCo口座を利用するメリットとしては、楽天証券と同水準の手数料の安さと、運用商品が豊富であることです。

| 証券会社 | 商品数 |

| SBI証券(オリジナルプラン) | 67本→35本 (2023年迄) |

| SBI証券(セレクトプラン) | 35本 |

| 楽天証券 | 32本 |

| マネックス証券 | 25本 |

| 松井証券 | 12本 |

コンテンツ内では、詳しく解説していますので参考にしてみてください。

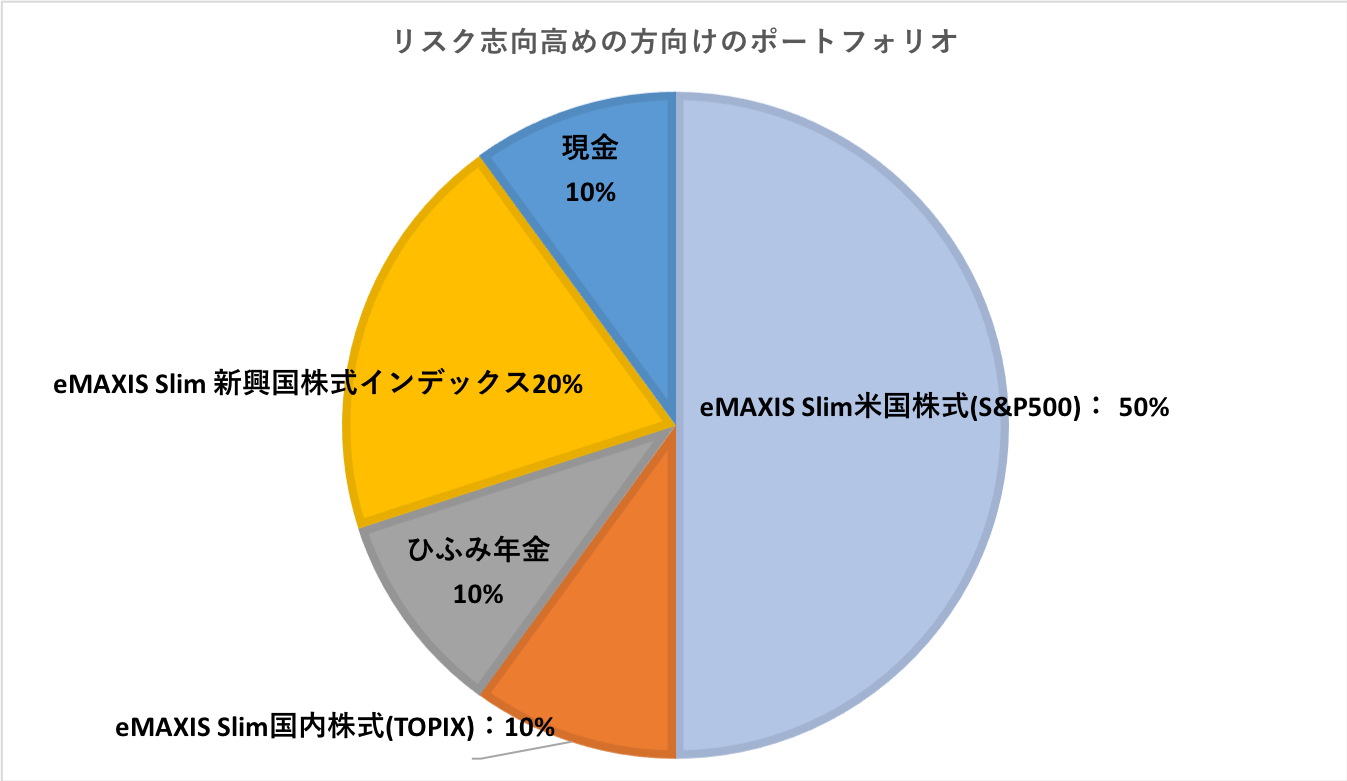

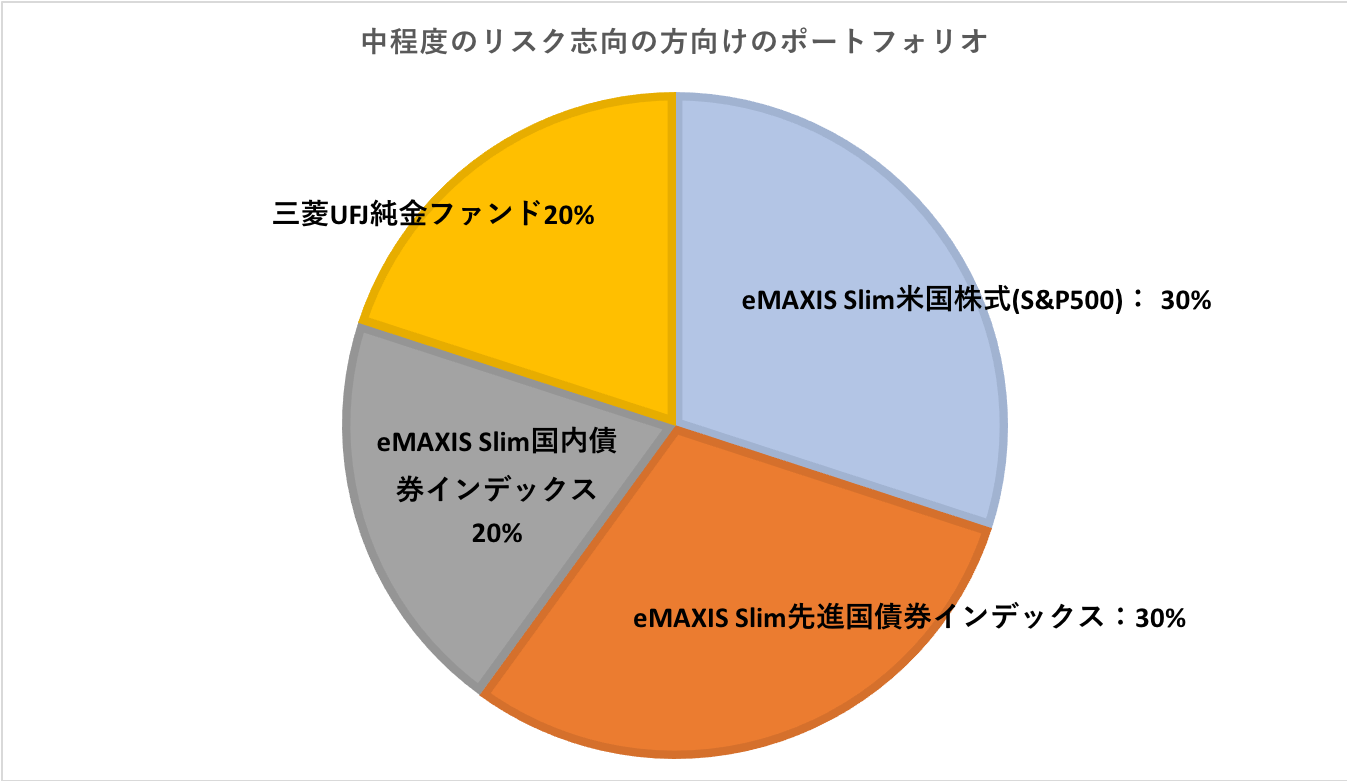

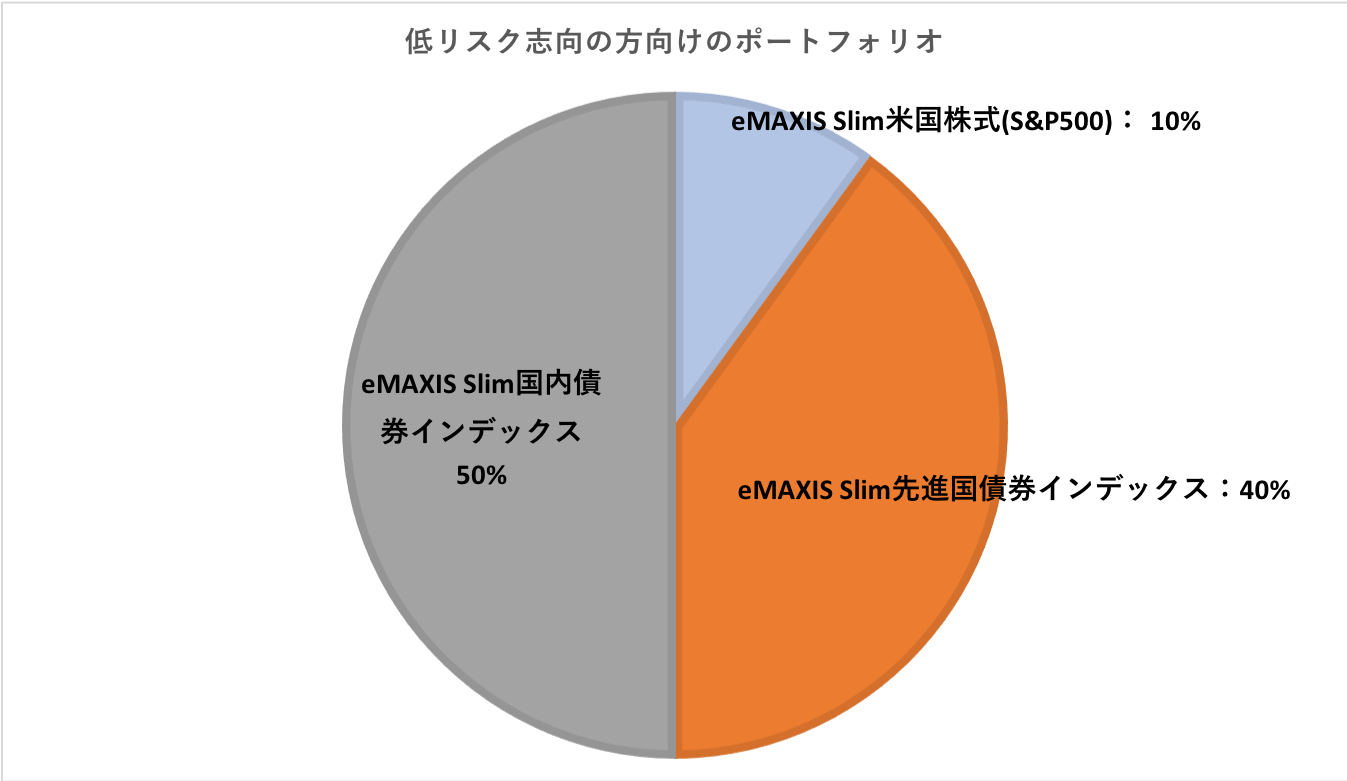

上記で紹介したSBI証券のiDeCo口座で運用するにあたり、おすすめのポートフォリオを紹介しています。

リスク志向の方向けのポートフォリオ

オールシーズン型ポートフォリオ

低リスク志向の方向けのポートフォリオ

詳しくは以下のコンテンツを参照ください。

(目次に戻る)

ふるさと納税とiDeCoの併用

「ふるさと納税」と「iDeCo(イデコ)」はどちらもお得な制度として有名ですが、併用するためには注意すべき点があります。

それぞれの制度について理解を深めて、一番お得な方法でふるさと納税とiDeCoを活用しましょう。

以下コンテンツ内では、ふるさと納税の概要とiDeCoを併用する場合の手順を紹介しています。

(目次に戻る)

iDeCoの元本保証は魅力的?

「iDeCo(イデコ)」も元本保証型の定期預金を提供しています。

利回りは僅か0.01%(年率)と口座維持手数料すら賄うのが難しい水準です。

しかし、節税効果によってネット銀行の高金利といわれる定期預金よりは大きな経済効果をもたらします。

iDeCoでの元本保証型商品の魅力とデメリットについて、以下コンテンツで包括的にお伝えしています。

(目次に戻る)

まとめ

以上、【iDeCo(イデコ)特集】全てを解説!おすすめの証券口座(楽天・SBI)・運用商品を一挙に紹介。…でした。